Vizio和Roku在联网电视市场上有着相似的战略和目标。可以比较了他们在活跃账户、CTV参与度和ARPU方面的表现,以观察每个指标的绝对值(规模)大小和增长赢家。在Vizio和Roku平台业务的年中比较中,Roku扩大了其活跃用户领先优势,而Vizio缩小了参与度和ARPU差距。而考虑到Roku宣布将在2025年停止报告活跃的Roku账户和ARPU。这些基本数据让投资者和行业参与者能够判断该公司如何有效地利用其用户和整体增长轨迹。而业界在没有数据的情况下将很难准确判断Roku的表现。

Vizio和Roku在2024/Q2后有什么新进展

Roku在2024/Q2做出了许多改变,这些改变在第三季度开始开花结果:

· 扩充其自有品牌(home brand)智能电视和分销渠道

· 改进了观看者体验(viewer experience),使内容访问更容易

· 在用户体验(UX)中给予广告商额外的机会

这三种策略似乎都对活跃用户、参与度和ARPU等关键指标产生了积极影响。例如,

NFL运动区(NFL zone)在2024-25赛季开始时回归。用户可以找到在哪里观看比赛,品牌可以通过体验接触到他们。该公司于8月在Roku频道内推出了一个快速的24×7体育频道,恰如其分地称为Roku体育频道,以展示该平台上所有可用的免费体育项目(这种情况,倒是与ESPN、苹果类似,参考《海外动态|拥抱新赛季,巨头竞夺体育粉丝》)。该公司还加深了与TTD(The Trade Desk,是一家广告科技公司,近期刚好推出新的电视操作系统(参考《畅语快评|日益彰显的TV OS价值》)的关系),后者的客户现在可以通过交易平台的程序化平台利用Roku Media和受众数据。

Vizio也在期间做出战术上的改变。它通过SmartCast电视操作系统扩展了可用内容。它为app store增加了26项新服务,使可用服务的数量达到270项。它的快速服务WatchFree+增加了几个新频道,现在可以通过移动设备上的Vizio应用程序观看。最后,它增加了一个专用的运动区,与Roku的运动区一样。而随着近期沃尔玛的收购通过所有政府审批,

Vizio应可进一步做出战术上的改变。

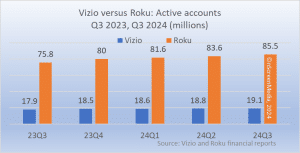

每月活跃账户

规模领先者:Roku

增长赢家:Roku

ROKU和Vizio活动账户的定义略有不同(Vizio将活跃用户账户定义为连接到互联网的电视并激活SmartCast界面,Roku将其定义为Roku驱动的、具有流媒体内容的设备)。然而,这两种方法都很好地表明了两种电视平台的成功。在2023年第三季度和2024年第三季度之间,Roku新增970万活跃账户,增长13%,达到8360万人。Vizio的活跃账户增加了同期增加120万人(7%),达到1910万人。

Roku将其电视操作系统授权给TCL和海信等电视制造商,这一策略继续获得回报并帮助其活跃账户强劲增长。Roku对活跃账户增长的重视正延伸至墨西哥和加拿大等市场,该公司在这两个市场的表现一直不错。不过Roku明显没有提到欧洲。因为目前Fire TV和Google TV等现有公司占据在欧洲主导地位,而TiVo和Whale TV等小型提供商展开了激烈的竞争。所以要想进入这个竞争激烈的市场,这对Roku来说是一个严峻的挑战,

Vizio将电视销售转化为新的SmartCast活跃用户的努力仍然较为乏力。在过去的四个季度中,它售出了430万台电视,但活跃账户仅增加了60万。这一数据表明,大多数Vizio电视购买都是现有Vizio电视的替代品。这是沃尔玛可以真正提供帮助的一个领域。它可以帮助在其商店推广Vizio电视,但也可以在其Onn上使用SmartCast电视操作系统。电视连接设备,并与其他电视原始设备制造商合作,让他们采用SmartCast作为他们的电视操作系统。

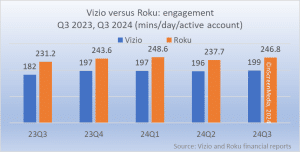

联网电视参与度(engagement)

规模领先者:Roku

增长赢家:Vizio

Roku和Vizio对参与的定义略有不同(Roku统计了在Roku驱动的设备上播放流媒体的总时间,而Vizio则定义为花费在SmartCast界面上的总时间以及从界面内的应用程序启动的流媒体时间)。但是,比较这两者是值得的,因为这两个指标都包括从电视操作系统启动的总流媒体时间。Vizio在2023年第三季度至2024年第三季度期间将流媒体分钟数提高了9%,而Roku则提高了7%。2024年第三季度,Roku的每名活跃用户每天的流媒体时长为246分钟(4小时6分钟)。Vizio的SmartCast参与时间达到了每个活跃用户每天199分钟(3小时19分钟)。

Vizio和Roku在用户体验方面的做法仍然相去甚远,尽管两者正在逐渐靠拢。Roku在其主屏幕上增加了推荐和视频宣传片,Vizio增加了运动专区。也就是说,Vizio的方法仍然是以内容为中心,而Roku的是以“频道(channel)”为中心。预计两者的参与度指标将缓慢上升。

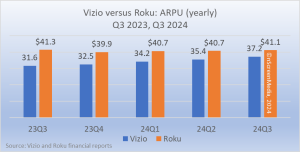

每个用户平均收入(ARPU) (16:10)

规模领先者:几乎是平手

增长赢家:Vizio

Roku和Vizio报告的每用户平均收入类似:每季度计算的年度数字(an annual number calculated every quarter)。自从Vizio开始报告以来,它的ARPU一直在不断改善。最近一个季度,其数据同比上涨18%,至37.20美元。另一方面,Roku公司过去一年在ARPU的业务显示零增长(甚至略减),目前一共是41.10美元。

Roku的ARPU在墨西哥的增长可能会受到影响。在致股东的信中,它似乎将ARPU的糟糕表现归咎于此:“我们正处于货币化的早期阶段,我们在墨西哥的ARPU目前只是我们在美国的ARPU的一小部分(a fraction)。”

Vizio的广告转发方式和扩大的广告关系似乎给了它一个优势:“与2013年第三季度相比,我们的直接广告关系(direct ad relationships)扩大了20%”

Roku比Vizio大得多

Roku在过去四个季度的收入接近40亿美元,而Vizio的收入为17亿美元。并且,Vizio 60%的收入来自电视销售,而Roku只有15%来自设备销售。由于广告业务的成功,Roku和Vizio都享有诱人的毛利率,去年这两项业务的毛利率分别为54%和59%。

沃尔玛如何帮助Vizio

Vizio也确实需要沃尔玛的帮助,才能在并购

完成后迈出下一大步增长,从而开始赶上Roku,其直接策略包括:(1)帮助推动沃尔玛实体店和网上商店的Vizio电视销售;(2)在沃尔玛推出的Onn电视中安装SmartCast电视操作系统,以促进SmartCast激活的设备(参考《海外瞭望|沃尔玛-Vizio并购案后的深度影响》)。外媒给出的策略还有:

(1)将WatchFree+添加到Walmart+。沃尔玛已经与派拉蒙全球达成协议,允许Walmart+会员免费使用Paramount+的基本套餐(Essentials)服务。它也应该立即开始向Walmart+会员推广Essentials的WatchFree+。

(2)向SmartCast和WatchFree+添加一键购买互动广告。亚马逊能为广告商提供的最强大的东西之一就是最终购买(the ultimate in attribution)。观众可以直接从他们在Prime Video上观看电影时看到的互动/可购买视频广告中购买产品或服务。而沃尔玛显然也可以做到这一点。此前沃尔玛在2022年与Roku达成协议,通过Roku平台上的互动广告实现在沃尔玛的直接购买。Vizio目前应该也很容易达到这一点,因为它已经销售由Brightline支持的互动广告。

(3)将观看数据与购物数据结合起来。亚马逊最强大的工具是它拥有的会员信息。了解购买偏好和观看口味使亚马逊及其广告商能够向观众提供他们可能感兴趣的产品和服务。再加上可购物的一键式广告,Prime Video成为Prime商店购买的领导者。与之相类,Vizio的ACR技术使其能够建立业内最全面的观看偏好数据库之一。将观看数据与沃尔玛的购物数据联系起来,将使该公司能够达成与亚马逊相同的权力。这或许也是沃尔玛购并Vizio的根本原因之一。

责任编辑:房家辉

24小时热文

流 • 视界

专栏文章更多

- [常话短说] 【热评】广电做“错”了什么?! 2025-12-15

- [常话短说] 【重要】广电“壮士断腕”! 2025-12-11

- [常话短说] 【解局】广电降本增效“大有空间”?! 2025-12-10

- [勾正科技] 短剧榜单|电商,美妆行业持续发力,精品定制短剧推动品牌高声量 2025-12-09

- [探显家] CTV 广告从“注意力”转向“可验证的结果” 2025-12-09