1月下旬,Netflix公布了该公司去年四季度财报。四季度每股收益1.19美元,市场预期1.38美元,上年同期1.30美元;营收66.4亿美元(上年同期54.67亿美元,同比增长21.5%),市场预期66亿美元;净利润5.42亿美元,市场预期6.32亿美元,上年同期5.87亿美元。Netflix预计,一季度营收将为71.3亿美元,流媒体付费用户净增600万,2021年全年付费订阅用户数达到2.04亿人,同比增长21.9%,运营利润率20%。本文意在继续分析Netflix的增长动力。

一、疫情改变Netflix用户增长结构走势

1、Q4的非常规用户增长

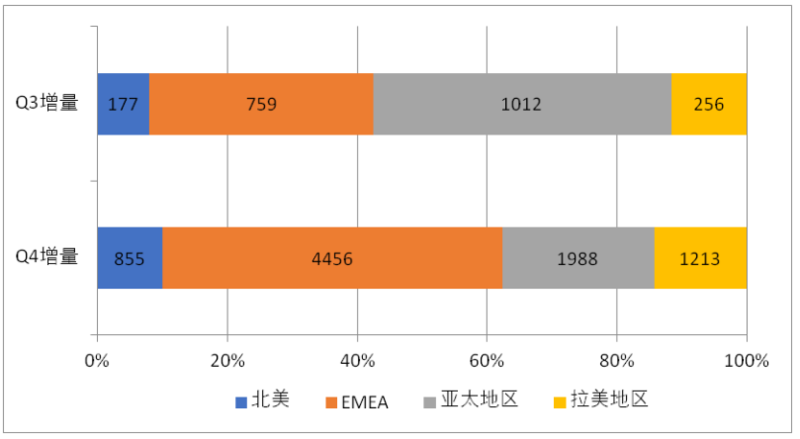

再次逆转:EMEA成为核心用户增长来源。在最重要的用户增长方面,此前Q3的时候亚太地区已经从用户增长最快地区变为用户增量最大地区(参考前文《独家|扒一扒Netflix中长期增长动力》)。但如表1所示,Netflix在Q4实现了851.2万的付费用户增长,其中765.7万来自北美之外的市场,尤其是EMEA地区(指欧洲、中东与非洲地区)实现445.6万付费用户增长,在总增长占比52.3%,成为最重要的增长来源。相比之下,在Q3季度成为增长核心来源的亚太地区在Q4的付费用户增长为198.8万,在总增长占比为23.4%。而北美地区和拉美地区的增长量则大大超过上个季度,分别有85.5万(占比10.4%)和121.3万(占比14.3%)。

表为:过去一年Netflix区域市场用户增长情况(单位:千人)

图为:过去一年Netflix用户增长的区域结构

Q4的非常规增长。与上个季度相比,原本作为主要新用户来源的亚太地区继续取得大幅增长(是上季度增量的1.96倍),但欧洲地区和拉美地区却突然爆发出一波巨大的用户新增,分别是上季度增量的5.87倍和4.74倍,即使是原先被认为进入饱和状态难以增长的北美地区,其Q4增量是Q3增量的4.83倍。欧美和南美地区的非常规增长态势一下子将亚太地区相对良性而自然的用户新增完全比下去。这些非常规数据显示,Netflix的用户增长原因变得更为复杂。

此前,在去年10月份这对Q3的财报会议上,Netflix认为(因为新冠疫情)公司在2020年可能提前“预支”了400万到500万的付费用户数净增。该公司首席财务官斯宾塞·诺依曼(Spencer Neumann)表示:“我们的增长整体来说是一种自然增长,考虑到前半年的大幅增长,后期会有一定程度的减缓”。所以,Netflix的用户新增在Q3季度大幅回落至一种相对正常的水平(220.7万)。按照上半年的提前增长以及Q3的走势,Netflix在Q4的走势应该继续回落,而不是遽然地爆发。

2、疫情成为2020乃至接下来用户增长的核心因素

笔者认为,Netflix在2020年的非常规用户增势变化,在相当大程度可以归结为全球新冠疫情及防控举措在各个季度的变化。此前,笔者在前文《独家|扒一扒Netflix中长期增长动力》写道:

Netflix在Q3用户增长显然大大低于前两个季度的数据。这是预料之内的事:此前两个季度,Netflix和Disney都可以认为是疫情版“口红经济”的典型案例(参考《独家|OTT硬币两面(上):Disney+“口红经济”的背后》)。具体而言,Netflix在上半年用户实现2585.7万的用户新增,同比2019年底新增15.5%——这是一个超高的数据。不过,在欧美等国逐渐恢复(或者也可称为“强行恢复”)经济的过程中,越来越多家庭用户走出家门,原来因为新冠疫情“居家令”导致的流媒体用户增长就逐渐消失。

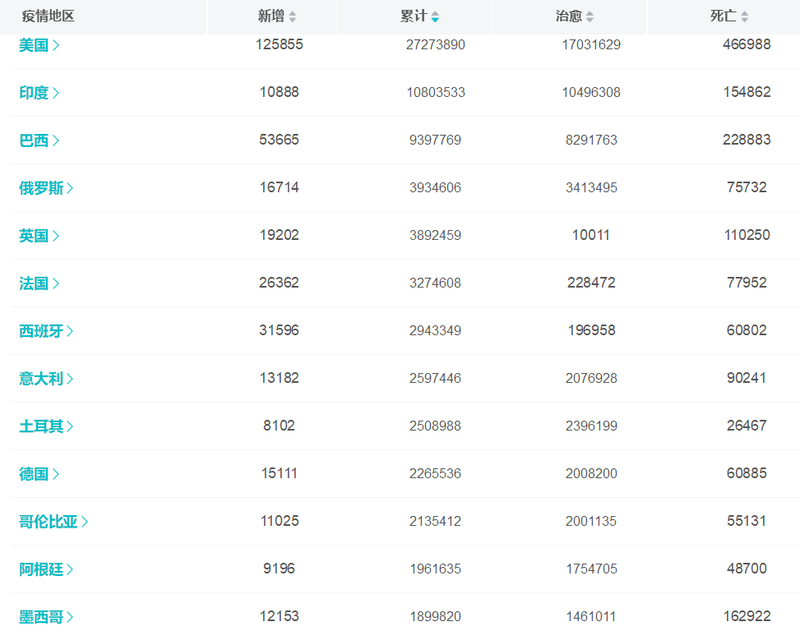

图为:全球新冠疫情排行榜

但欧美及南美等国的经济并未如期正常进入复苏阶段。随着冬季的到来,更大更为猛烈的一波新冠疫情显然超出欧美人民期望。以欧洲为例,卫生专家批评,欧洲各国为恢复经济,于9月时草草解除封城令,又没有建立追踪疫情的机制,导致了今天欧洲陷入更严重的疫情。虽然欧盟组织一直推动欧洲内政外交和经济的整合,但在遭遇新冠疫情这类重大灾难时,各成员国仍是各自为战,无法有效整合资源并推出一致的防疫政策。而美国的新冠疫情防控则更是成为被政治斗争所左右。按照北京时间2月5日的统计信息,在全球新冠疫情累计确诊排行榜Top10中,除了奇葩的印度和巴西之外,其它全是欧美主流国家,甚至连一贯严谨的德国也不能避免。Top10之后接着的是南美的几大主流国家。所以,按照疫情版“口红经济”的逻辑,Netflix在冬季疫情潮流中又获得了这种奇葩的用户新增动力;而相比其它地区更好控制新冠疫情的亚洲地区(除了印度特例),反倒是不再像Q1、Q2那样具备这种动力。

事实上,新冠疫情榜Top20的亚洲国家中有印度、伊朗和印尼。其中,印度的大视频竞争形势更为复杂,Netflix一直都难以占据主流地位,该地区目前拥有最多付费视频用户的是迪斯尼旗下的HotStar。而考虑到与美国的政治对立,伊朗显然不会成为Netflix的重要用户增长源。另外,印尼在东南亚六国中虽然人口最大,但人均收入相对处于中下水平,也不会突然成为Netflix的主要增长来源(参考海外OTT报告系列之《东南亚与印度OTT市场现状、特征与趋势》)。

正是因为新冠疫情导致上述奇葩的全年用户新增变化,Netflix的CFO斯宾塞·诺依曼在Q4的财报会议上表示:在目前这个困难时间,对公司运营的预测是一件非常具有挑战性的任务,不确定性史无前例地大。

二、疫情之外:ARPU、竞争对手及内容驱动

抛开疫情本身对用户增长的影响力之外,我们仍然可以从Netflix的最新发展中找到一些有意思的信息。

1、良好的区域ARPU值

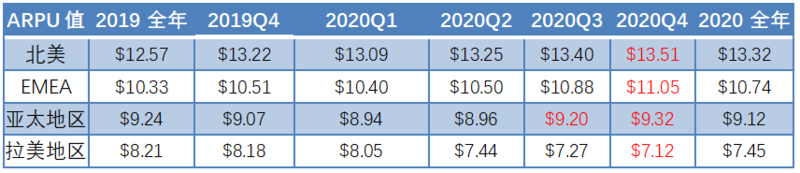

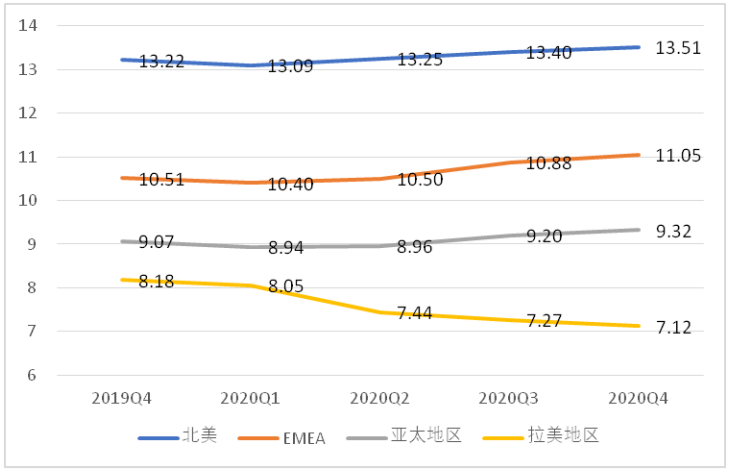

此前,笔者在《独家|NetflixQ4财报分析:全球化增长与ARPU值的矛盾?》一文中指出Netflix在2019年Q4区域增长与ARPU值下降的矛盾。尤其是该公司逐步在亚太地区推出低资费的移动端产品——每月订阅费用低至5美元。但Netflix的财报数据表明:在2020年,除拉美地区外其它地区ARPU值都表现良好,总体呈现持续上涨态势,这或是比非常规增长更值得认可的积极因素。具体而言,只有拉美地区ARPU值一直处于下滑态势,而包括亚太在内的其它地区,其ARPU值均是在Q1略有下滑之后,从Q2到Q4一直维持提升态势,并超过了去年Q4的水平。其中,EMEA地区的ARPU值增幅最大,达到0.54美元。

表为:Netflix各区域市场用户ARPU值

图为:2019Q4-2020Q4年Netflix各区域市场用户ARPU值变化(单位:美元)

Netflix上述ARPU值变化至少说明了两点:

第一,Netflix在2020年11月开始在美国的提价行为没有产生负面变化,并未出现用户流失;或者说,Netflix的原创内容对美国用户确实有很大的吸引力。接下来,Netflix很可能会在欧洲地区也实施提价策略——当然时间点的选择也非常关键。这一点值得观察。

第二,亚洲的低价套餐也没有产生不利的影响,Netflix在亚太地区获得快速的用户增长同时,并未向拉美地区那样出现ARPU值下降的问题。这或许有两方面原因:一方面,这对中高端用户消费行为没有带来影响;另一方面,低端用户在通过低端套餐获得足够体验之后,也有相当一部分转向正常套餐。所以,ARPU值的增长继续证实亚太地区不可忽视的发展潜力!

另外,很重要的是,Netflix的ARPU值变化曲线也让笔者明晰了另一个问题:在可预见未来,在没有明确的竞争对手威胁时,Netflix没有必要采取AVOD+SVOD并进的策略。当然,这一点与其持续的内容策略相关(参考后续论述)

2、一个看似敏感问题:竞争对手Disney+

Disney+很好,但目前不是Netflix的竞争对手。随着全球流媒体市场竞争的进一步升温,Netflix的高管们也不得不提及了Netflix相对竞争对手的差异,特别是Disney+。而与Q3的财报会议相比,Netflix部分高管的口气则要更加直接——笔者认为这相当程度是因为投资界代表的无知提问(当然,投资者的无知很多时候来自于贪婪)。

就像Q3财报会议一样,Netflix联合创始人兼CEO Reed Hastings再次低调地表示:作为在这个市场上耕耘已久的公司,迪士尼展现了非常强大的执行力。这也促使我们努力提高自己的付费用户数,增加内容制作成本,在每个节目和每部电影上都努力做得更好。但投资者关系副总裁斯宾塞·王(Spencer Wang)则非常不客气地进行了补充:不玩数字游戏,也不贬低迪士尼所取得的成绩,但Disney+的8680万付费用户中的30%都是Hotstar的用户(大约2600万),而Hotstar是大家公认的另外一种服务平台,所以Disney+真正意义上的付费用户只有6000万左右,而且我们的用户平均付费金额是迪士尼的两倍甚至两倍以上。此前笔者虽然也知晓Disney+在印度与Hotstar的合体,但因不了解其具体数据,所以也对Disney+在全球的超光速发展感到惊讶。但在2020年底,迪士尼在投资者大会上披露了这一信息。考虑到印度的付费视频服务大多属于低端市场(就是Spencer Wang所言的“另外一种服务平台”),并且Hotstar的资费水平显著体现这一点,所以,可以说Hotstar乃至Disney+与Netflix确实不是在同一类细分市场

如同笔者在此前的文章所言,如果将最新的Netflix服务与Disney+、Peacock甚至HBO Max(14.99美元)相比,其资费确实没有优势;但Netflix既然已经成为流媒体服务商的全球代表,既然它以原创内容著称,为什么不将之对标的竞争对手设得更高呢?比如——传统付费电视服务商。也就是说,Netflix此前提价的隐含原因是:与平均资费水平高达100美元的美国有线电视资费相比,即使排除付费体育节目与新闻节目资费,Netflix的费用水平也肯定是更便宜的!从这个角度来说,笔者确实很鄙视那些财务会议上对Disney+竞争问题喋喋不休的投资界代表。进一步,考虑到Netflix在全球的2亿多用户,考虑到仅仅去年一年Netflix的付费用户数就增加了3657万,Disney+即使是传媒阵营中最强大的代表,也依然不是Netflix的竞争对手——后者也确实有理由对自身的表现感到满意。

3、继续全面的内容策略,并加强动画及电影投入

持续提升的原创内容影响力。在本周的2021年金球奖(2021 Golden Globe)提名中,Netflix获得了22项电视提名,远远超过HBO的七项提名,几乎占据统治地位——不管是在电视还是在电影内容方面。其中,《皇冠(The Crown)》吸引了六项提名,引领所有节目;同时,Netflix在2021年编剧协会奖(2021 Writers Guild Awards)也获得最高的10项提名(参考《Netflix原创内容继续展现统治力?》)。

当然,Netflix获奖只是其影响力体现之一。在Netflix实际平台运行中,《皇冠(The Crown)》第四季是迄今为止收看规模最多的一季,并为前几季节目带来新观众。在其发布的最初28天里,选择观看《王冠》第四季的会员家庭数量超过了之前的每一季,使该剧自首播以来收看的会员数量超过1亿。这些数据,充分展现了Netflix原创内容的真实影响力和号召力。

弥补疫情因素,重新加大原创内容投入。既然要对标付费电视运营商,既然是全球性视频服务商,Netflix就不会停留于现有的内容水平。按照Reed Hastings此前在Q3财报会议的交流,Netflix在原创内容方面的业务规模将继续扩大数倍!所以,加强内容制作将是当下及未来相当长时间的核心工作之一。

从财报看,Netflix在2019全年四个季度都存在现金流量缺口(Non-GAAP free cash flow),全年现金流缺口是32.74亿美元;而进入2020年,从Q1到Q3这一数值一直都是正值。这背后最直观的原因是:Netflix直接内容支出从2019Q4的39.5亿美元水平变成后续2020Q1的32.9亿、2020Q2的25.1亿和2020Q3的26.5亿水平,进入2020Q4其内容支出才恢复到33.20亿美元的相对正常水平;其季度平均内容支出水平从2019年34.79亿美元下降到2020年的29.45亿美元。所以,由于2020年新冠疫情的原因,虽然因为Netflix提前拍摄制作的缘故,其计划当年上线的节目并未收到影响,但肯定会有很多原计划在2020年拍摄并于2021年上线的节目内容受到疫情的显著制约。也就是说,Netflix和传统媒体巨头一样也存在有线不好花的痛苦,其在2020年的正向现金流绝非其正常运营计划之内。而按照上面的提价逻辑,在美国制作机构恢复生产之后(参考《美国影视制作工会同意新冠肺炎下恢复生产的协议》),Netflix必然要重新加强原创内容投入,这在2020Q4已经有所体现,也将在2021年进一步强化,以弥补2020年新冠疫情导致的时间差。

当然,笔者的疑问在于:在目前欧美以及拉丁美洲依然严峻的新冠疫情形势下,Netflix加强内容投入的期望能否顺利推进?新冠疫情对于整个大视频乃至全球经济的负面影响何时才是个尽头?

加强合家欢题材制作水平。Reed Hastings在财报会议上表示:在适合全家观看的动画片方面,Netflix希望赶上迪士尼的制作水平;同时Netflix需要继续保持在一般性娱乐节目的领先(如《伯捷顿家族:名门韵事》)——Reed Hastings认为迪士尼不可能在方面很快赶上Netflix。Reed Hastings前半句话的意思很明显,因为更有支付能力的家庭用户才是Netflix最核心的用户(而不是像曾经的中国OTT服务商或者印度移动运营商那样将以手机端客户为核心),所以要像迪斯尼那样打造更多的“合家欢”题材节目。

一周一部新电影。为了继续扩大内容影响力和弥补新冠疫情导致的时间差,按照计划,Netflix在2021年将发行超过70部新电影的计划,每周至少一部新电影,片单中涵盖了剧情、喜剧、爱情、科幻等众多类型,Netflix在原创电影的投入让一些经验丰富的好莱坞制片厂也难以企及。

有投资者代表在财报会议上对于上述计划表示:感觉整个行业的出品都被Netflix打包了,因为最顶级的五家电影制作公司全年加起来也差不多就90部,这是不是有点多?对此,Netflix首席内容官泰德·萨兰多斯(Ted Sarandos)委婉地表示:要满足大家不同的口味需求的话,一周一部电影可能还不够,未来还有增长的空间。笔者认为:投资者代表如此发问显然是不理解Netflix的野心与目标,不理解新冠疫情对于2020年原始节目制作计划的影响,不理解Netflix弥补疫情影响的期望。

4、电影发行与消费者行为的改变

财报会议上还有代表询问:在疫情改变Netflix如此规模的新电影制作,是否也意味着院线发行的机会?笔者觉得这样的问题与前述的问题是同样地愚蠢,都没有理解Netflix的电影独播模式与“零窗口”策略,更不理解新冠疫情下院线方与流媒体机构之间急遽放大的利益冲突。在迪斯尼和华纳媒体(AT&T旗下)都已经显著地向流媒体业务加速转移的背景下(参考《深度|向左还是向右?疫情下好莱坞制片商面临发行分歧点》),Netflix怎么可能走回传统媒体的老路并导致自身左右互搏?Ted Sarandos对此也明确表示:最大问题是,影片要在影院上映必须以保证影院的独家播放权(就是要保留传统电影窗口)为前提,这对于Netflix而言是非常大的挑战(意思是无法接受)!

Ted Sarandos还进一步补充;特别是消费者在家里看电影已经成为疫情期间的常态——虽然也要视未来的情势变化,但消费者行为是会随着时间的流逝而变化。笔者非常赞同消费行为随时间改变的观点,尤其是当下的新冠疫情正在塑造新的消费习惯——包括影视消费习惯。作为一个可比较的案例,笔者在前文《海外瞭望|疫情之下疯狂的社交电视》介绍了疫情下北美兴起的GroupWatch(群组/社群观阅)这一社交电视行为。作为最流行的社交电视应用,Scener的首席运营官认为:新冠疫情的大流行,真正创造了社交电视流行势头,并且Scener认为社交电视是一个“不可逆的趋势(that’s a one way door)”,Scener不认为(疫情结束后)大众会完全恢复原来的视频观阅习惯,这将继续成为人们会喜欢的方式和概念。也就是说,新冠疫情培养的在线电视和社交习惯很可能将在后疫情时代得已保留,并导致很多用户不再那么积极地去线下的院线与朋友分享精彩电影。

Reed Hastings对此表示:希望华纳兄弟鉴于疫情的决定(将所有电影的上映在2021年移至HBO Max),能让消费者在疫情之后(比如今年下半年),可以自由选择在影院还是线上观影,希望影片能在HBO Max同步上映……但这一切都要等待疫情结束才能有分晓。显然,Netflix希望推动电影发行的“零窗口”,这对该机构来说将意味着更好的消费环境。

所以,庚子2020真是一个特殊的年份,新冠疫情带来的影响不仅仅是阶段性的,它的深度影响远远超出一般的商业逻辑!

更多新冠疫情的影响,请参考《重磅|2020新冠疫情对全球大视频冲击》(海外OTT系列报告五)。

责任编辑:李平

24小时热文

流 • 视界

专栏文章更多

- [探显家] 好莱坞的“浮士德交易”:Paramount 和 Netflix 的竞购之战 2025-12-16

- [常话短说] 【解局】某广电向不良资产动刀 2025-12-16

- [常话短说] 【热评】广电做“错”了什么?! 2025-12-15

- [常话短说] 【重要】广电“壮士断腕”! 2025-12-11

- [常话短说] 【解局】广电降本增效“大有空间”?! 2025-12-10