尽管Netflix、迪士尼和亚马逊等公司多年来在美国内容上投入了大量资金,但欧洲广播公司可以通过本土化内容脱颖而出。近年来,在本地化内容需求和相关监管政策推动下,SVOD巨头也加大欧洲本地节目投资,今年在欧洲五大市场总共已经花费了100亿欧元。研究机构Ampere预测,欧洲流媒体公司的内容支出将在2024年超过商业广播公司。然而,SVOD巨头(笔者注:特别是好莱坞巨头旗下的SVOD)的支出热潮有失去动力的趋势,全球媒体集团,特别是迪士尼和华纳兄弟探索公司(WBD)一直直言不讳地表示,需要削减成本,以使其流媒体业务盈利。2022年,WBD首席执行官大卫·扎斯拉夫(David Zaslav)宣称:“不惜任何代价创造东西的宏大实验(grand experiment)已经结束。”因此,流媒体公司的内容支出预计将在未来几年保持稳定。

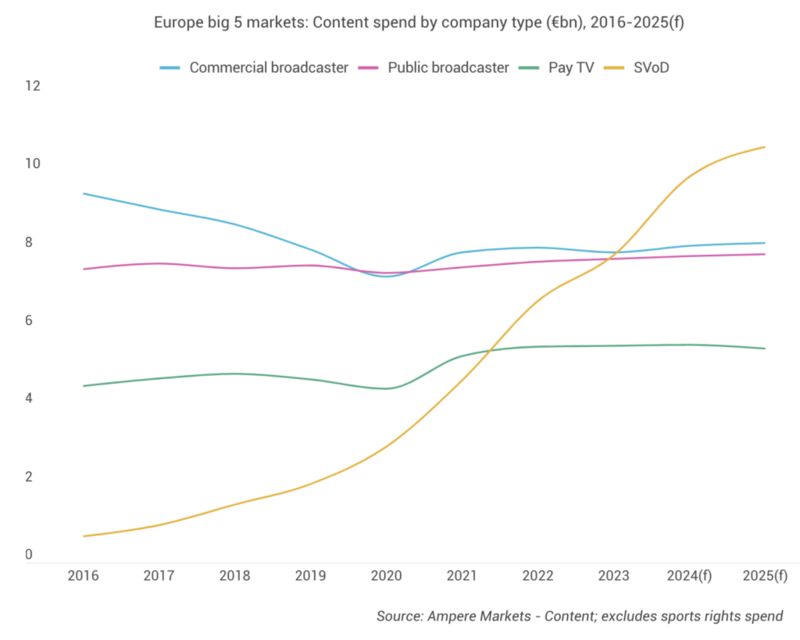

图为:欧洲五大市场内容来源(分为商业广播公司、公共广播公司、付费电视运营商和SVOD)

SVOD巨头在内容投资热潮的结束,或可为欧洲广播公司打开重现价值的大门。Ampere认为,增加内容投资对于商业广播公司与全球参与者竞争是“至关重要的”。但在一个被认为是自2008年经济衰退以来最严重的电视广告市场滑坡(英国Channel 4首席执行官亚历克斯马霍/Alex Mahon所称)中,增加内容预算有多大可行性?

笔者认为:好莱坞机构旗下的SVOD有重新整合态势,但SVOD战争还未结束。特别是战略升级和进一步入局的亚马逊必然非常重视欧洲市场,最近,亚马逊收购了英国的Bray电影工作室,相关负责人表示:“收购一家拥有如此传奇传统的工作室,不仅让我们能够在英国制作更多电影和电视,还为当地社区提供了大量机会,涉及制作流程各个层面的工作和技能培训。”这表明,亚马逊必然会扩大英国的内容制作能力并输出到欧洲及全球市场。

SVOD巨头内容支出可望降低

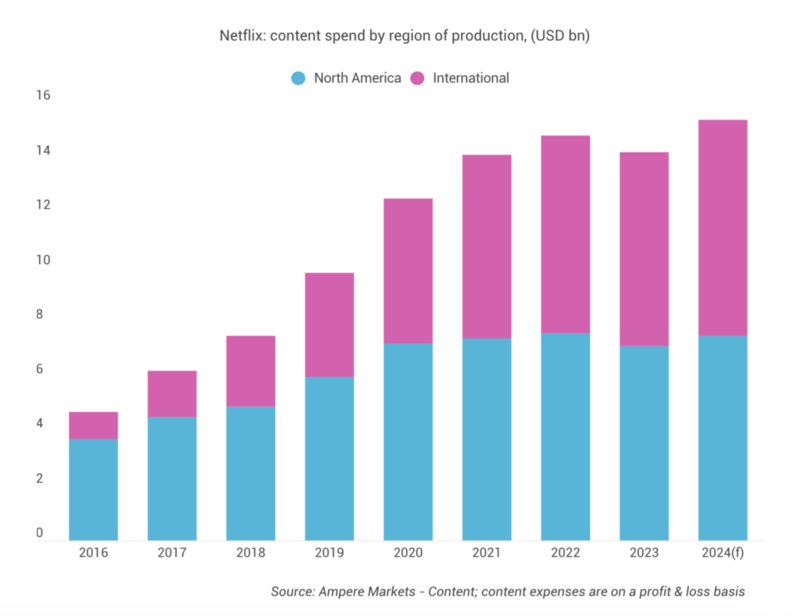

图为:2016-2024年Netflix在北美和国际市场的内容支出

尽管就纯粹的消费能力而言,欧洲广播公司不太可能与主要的流媒体公司相匹敌,但如果SVOD公司寻求增长,它们还是有机会的。据Ampere称,今年

Netflix超过一半的内容支出预计将用于非美国内容,尽管欧洲预计将获得约35%的投资,但南韩、日本和中国正在成为SVOD巨头的内容中心(并有望占据越来越大预算)。

另一个要考虑的因素是好莱坞罢工。去年罢工降低了佣金(commissioning)水平,特别是在工作室支持的玩家中。今年,SVOD主要公司的预算恢复到罢工前的水平,全球内容支出同比增长12%。但预计到2025年,这一比例将降至7%。

这将给欧洲的商业广播公司更多机会,可以提供更多与本地相关的内容。虽然近年来欧洲观众对线性电视的消费持续下降,但Ampere发现,在2024年Q1期间所有主要欧洲市场(除西班牙外)的广播电视收视率略有上升。这表明商业广播公司仍有空间——如果他们调整策略并为流媒体观众服务。

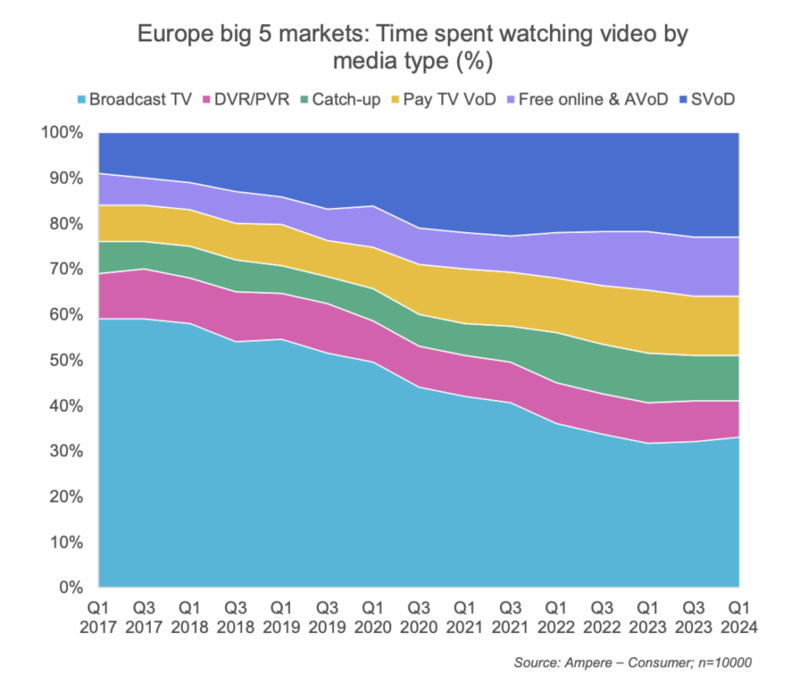

图为:欧洲五大市场媒体观阅时长(按照广播、DVR/PVR、回看、付费VOD、AVOD即SVOD六种类型)

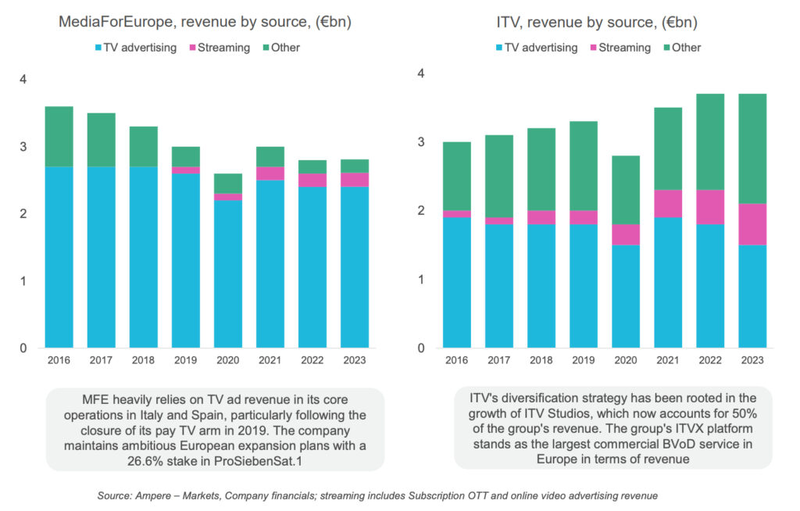

该研究公司指出,拥有多元化收入来源的广播公司能够更好地抵御风暴,这场风暴在过去十年中从线性电视市场夺走了10亿欧元的广告收入。例如,如下图所示,自2016年以来,ITV通过越来越依赖其制作部门ITV Studios,成功增加了年收入,该部门目前占该集团收入的50%;与此同时,MediaForEurope在广告收入方面一直优于ITV,但由于其对电视广告的依赖,其收入整体下降。

笔者认为:广播公司的关键一方面是收入多元化,另一方面是要应用新技术(如HbbTV、DVB-I)使得传统线性电视服务也可以更加适应市场需求,提供可寻址广告等新兴应用。另外,欧洲广播公司也需要在技术方面客服分裂分散的格局(参考《EPTVI计划挑战欧洲电视分散格局》)。

图为:MediaForEurope与ITV收入对比(蓝色代表电视广告收入,红色代表流媒体收入,绿色代表其它)

不要喂养SVOD巨人

除了仅仅增加对内容的投资,商业广播公司还应该考虑吸引流媒体观众的内容策略,以确保他们的长期相关性。虽然他们的BVOD服务(指广播公司提供的VOD服务)是他们线性频道的延伸,但SVOD公司却可以利用原创内容“偷”走年轻观众。

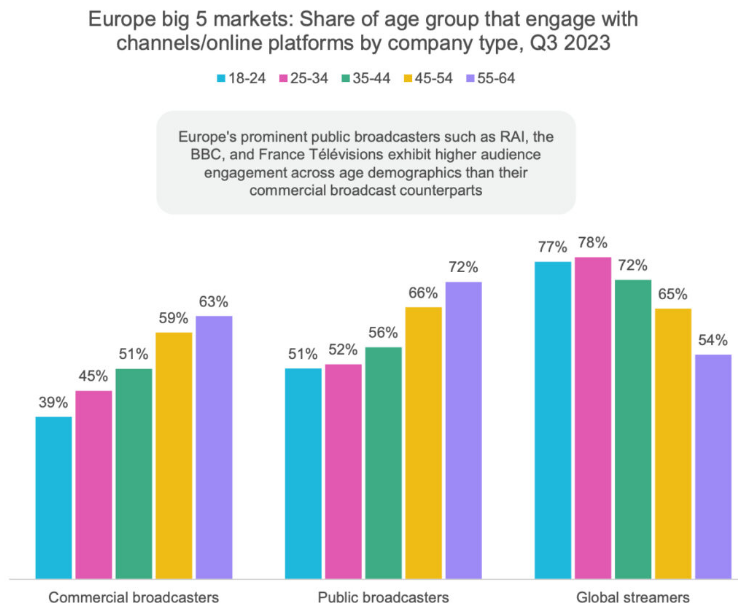

图为:商业广播公司、公共广播公司和流媒体机构观众的年龄分布

但这正在改变;ITV已经在ITVX上转向数字优先发行策略,Ampere发现这一举措提高了BVOD服务的受欢迎程度。

独家内容的另一个好处是,它让观众继续使用他们的流媒体服务,而不是让观众在Netflix、Disney和Amazon的流媒体平台上观看。尽管向SVOD公司授权内容一直是商业广播公司的一个宝贵收入来源(并继续在ITV工作室中发挥作用),但对外出售内容的战略有可能养活Netflix这样的SVOD巨头。就如同Ampere Analysis的高级分析师尼尔·安德森(Neil Anderson)所言:“随着流媒体平台的兴起,广播公司可能会发展成为不涉及发行与用户关系的专业内容创造者,并成为主要数字公司的内容供应商”。

广播公司适应得较慢的地方可能是它们委托制作的内容类型,它们仍然着眼于老年观众群,而忽视了倾向于喜欢SVOD服务的年轻观众。根据Ampere Analysis的说法,BVOD目录通常复制线性频道上的题材组合,在恐怖、科幻、动作和爱情方面落后于SVOD。安德森评论道:“为了在流媒体占主导地位的环境中茁壮成长,广播公司应该专注于吸引特定的子观众,尤其是年轻观众。”“年轻人倾向的剧本剧(scripted drama)、科幻和奇幻、成年浪漫和授权的美国喜剧系列可能是这样做的关键。”

笔者认为:BBC工作室可能是其中的典型。一方面,BBC工作室在财报中宣传其与Disney+在《神秘博士》(Doctor Who)的合作,以及为Netflix制作的《小驯鹿》(Baby Reindeer);这一喂养SVOD巨人的行为可以为BBC工作室带来收入的提升。另一方面,BBC工作室“全面接管”Britbox International并在内容机构收购方面投入巨资;这应是进一步发展自身SVOD服务的预备举措。进一步来看,BBC整体依然面临保持对年轻一代吸引力的问题,这也是大多数电视媒体都在面临的问题——虽然BBC宣称自己是“英国最大的年轻人媒体品牌”。

广播公司必须断臂求生

主流的内容策略指向了对不断萎缩的线性电视业务的更广泛的过度依赖。尽管广播公司正在转向流媒体优先运营,并寻求增加他们在数字广告收入中的份额,Ampere建议他们更加大胆。只要线性电视是他们的主要收入来源,广播公司就担心他们的流媒体频道会从他们的核心线性业务中吸走广告收入。但安德森表示,自相残杀(self-cannibalisation,或意指让流媒体服务与线性电视服务共同竞争用户与广告)现在是广播公司的一种必然,让消费者转向他们的流媒体应用,即使这意味着短期内失去传统线性电视广告收入。

笔者认为:上述“自相残杀”说法或有夸大,线性电视与流媒体应用并举在相当程度上可以满足不同的需求乃至不同的用户群体。在国内,“湖南卫视+芒果TV”或许就是这样的典型模式。

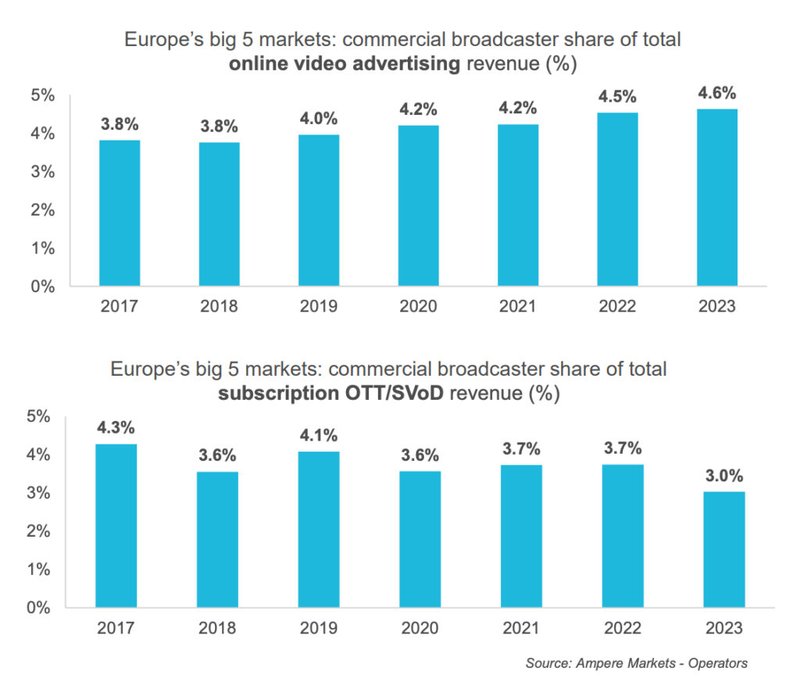

商业广播公司处于有利地位,可以吸引那些注重成本、希望避免SVOD服务成本上涨的消费者。Netflix、亚马逊和Disney+共占欧洲SVOD市场的70%左右,欧洲广播公司在订阅领域几乎没有取得成功,包括英国的Britbox和现已倒闭的Salto。尽管一些公司在其BVOD服务中提供付费、无广告服务,但安德森认为,欧洲广播公司的“最大机会”在于“获取在线广告收入,而不是直接与基于订阅的流媒体工具竞争。”

图为:2017-2023商业广播公司在AVOD和SVOD方面的收入占比

商业广播公司的另一个区别在于它们对直播体育的投资,因为全球性的SVOD公司对体育转播权交易的本地属性(local nature)不太感兴趣。安德森指出:“投资体育可以显著增强广播公司相对于全球媒体的竞争优势,到目前为止,全球媒体通常忽视本地体育权利。虽然这种策略成本较高,但它通常被视为一种更安全的投资,有可能获得可观的回报。”

与此同时,广播公司希望整合他们的业务,以便更好地与流媒体巨头竞争。过去几年,欧洲的M&A活动因监管干预而受挫,比如M6和TF1的合并受阻,以及RTL荷兰公司放弃收购Talpa。但向流媒体的转变可能会为欧洲的合作带来新的机遇。此前美国的广播公司已经采取类似的措施,就是共同拥有流媒体服务(如Venu Sports合资企业)或将其流媒体产品捆绑提供。

责任编辑:房家辉

24小时热文

流 • 视界

专栏文章更多

- [常话短说] 【热评】广电做“错”了什么?! 2025-12-15

- [常话短说] 【重要】广电“壮士断腕”! 2025-12-11

- [常话短说] 【解局】广电降本增效“大有空间”?! 2025-12-10

- [勾正科技] 短剧榜单|电商,美妆行业持续发力,精品定制短剧推动品牌高声量 2025-12-09

- [探显家] CTV 广告从“注意力”转向“可验证的结果” 2025-12-09