专题推荐:FAST频道注定会成为下一个风口?

Cveintiuno 分析了今天拉丁美洲的 FAST 机会所在,它的规模、近期前景以及在这种新消费和内容开发模式中最受欢迎的类型。

FAST 还是非 FAST?这就是今天围绕着免费广告支持流媒体电视(FAST)这个缩写的生产商和分销商的问题,他们不知道是否应该押注这个新的业务渠道,还是继续等待。

尽管在美国,FAST 已经成为一个成熟的业务,能够产生高达 65 亿美元的收入,并且一切迹象表明拉丁美洲(最终)将追随其脚步,但该地区有线电视的持续活力——一个仍在动辄产生数百万收入的业务——带来了一些疑问。

为什么要将我的优质产品定位于一个仍显示出初步收益的免费服务?为什么要冒着业务间互相蚕食的风险?

“在拉丁美洲等地区,传统的免费电视频道仍然是主要收入来源,”例如,Fremantle 国际联合制作和分销执行副总裁 Sheila Hall Aguirre 表示。

WBD(Warner Bros. Discovery)拉丁美洲国际电视分销副总裁 Patricia Jasin 补充说,目前该集团的策略仍然集中在其传统的付费电视频道上。“由于 FAST 在拉丁美洲仍是一个小型业务,因此我们没有得到我们认为内容应有的报酬,因此,用一个好的、稳定的业务换一个不确定且小的业务是没有意义的,”她解释道。

两家公司的立场在业界其他参与者中反复出现,其逻辑无可辩驳。然而,今天不投入是否可能导致错过机会的风险呢?

事实上,Fremantle 已经有一个专门的国际部门负责 FAST,并与 Pluto TV 和 ViX 在拉丁美洲共同运营频道,他们特别关注巴西市场,据 Hall Aguirre 称,该市场是“最有潜力”的地方。

拉丁美洲将在四年内将收入翻倍

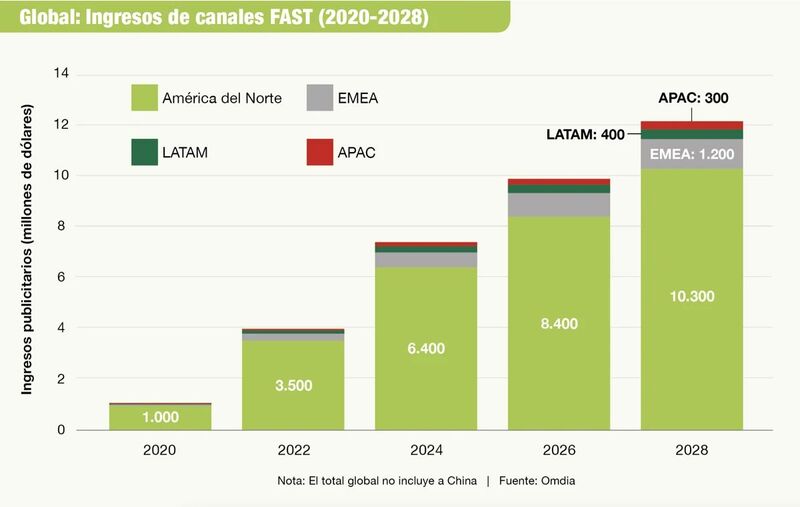

根据 Omdia 的数据显示,FAST 在 2024 年将为拉丁美洲带来超过 2 亿美元的收益,其中巴西(1.31 亿美元)和墨西哥(7000 万美元)领跑。预计到 2028 年,这一数字将达到 4 亿美元。

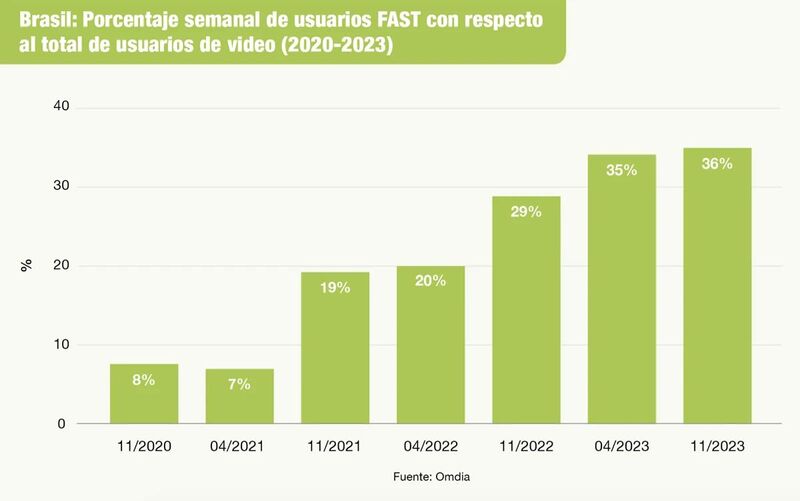

这一增长曲线显然是上升的,正如巴西的情况所表明的,在三年内,FAST 用户数量增加了 4.5 倍,目前已占视频服务用户总数的 36%。

Omdia 媒体与娱乐高级研究总监玛丽亚·鲁阿·阿吉特(María Rua Aguete)表示:“虽然与美国相比,拉丁美洲的用户基础较小,但预计 FAST 领域将增长。三星等设备厂商正在巩固其地位,这无疑将有助于其扩展。”

智能电视设备厂商是全球 FAST 增长的主要推动力,他们创建了将广告支持视频点播(AVOD)与 FAST 频道(线性)、视频游戏和其他应用程序(包括优质内容)结合在一个平台上的生态系统。

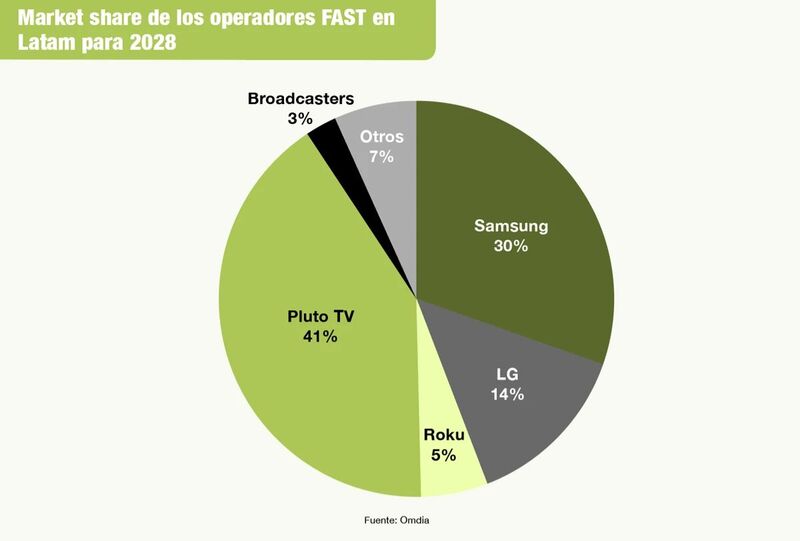

根据 Omdia 的预测,在拉丁美洲,这一趋势主要由三星引领,预计到 2028 年将占据 FAST 市场的 30%,其次是 LG,占 14%,以及 Roku,占 5%。

尽管如此,2028 年的市场领导者仍将是 Pluto TV,英国咨询公司预计其将在四年内占据拉丁美洲 41% 的市场份额。

在全球其他地区,市场份额将更加分散。在全球范围内,根据预测,广播公司的 FAST 频道将在 2028 年以 17% 的市场份额领跑市场。硬件设备厂商中,Roku 将成为领导者,占 14%;其次是三星(12%)、Vizio(9%)和 LG(4%)。

在各大平台中,Pluto TV 在 2028 年也将成为全球领导者,但市场份额仅为 13%。亚马逊的 Freevee(8%)和 Rakuten TV(2%)紧随其后。

预计到 2024 年,全球 FAST 业务将产生 80 亿美元的收益,其中 65 亿美元来自美国。根据预测,这一数字到 2028 年将攀升至 120 亿美元,占全球电视服务(包括传统电视和 AVOD)广告投资总额的 7%。

这一趋势主要是经济驱动的,Omdia 将其称为“付费往免费迁移”:消费者不再有能力同时支付多个服务费,因此寻找更经济实惠的选择。

巴西在拉丁美洲处于领先

Omdia 报告称,巴西和墨西哥共有 678 个独特的 FAST 频道,并将巴西定位为继美国之后唯一一个有 FAST 频道进入最受欢迎媒体前十的国家,而这一情况在欧洲并不存在。

两个因素解释了拉丁美洲 FAST 业务规模尚不足的原因:广告填充率(fill rates)和每千次展示成本(CPM)。

探显家·百科:智能电视领域中的广告填充率和每千次展示成本。

广告填充率(fill rate)是指在所有广告请求中,有多少比例的请求被成功填充并展示了广告。它可以用以下公式计算:广告填充率 = 已展示广告数 / 广告请求数 * 100% 。例如,如果一个智能电视应用在过去一天内收到了 1000 个广告请求,但实际展示了 800 个广告,那么该应用的广告填充率为 80%。

每千次展示成本(CPM)是指广告主为每展示 1000 次广告所支付的费用。它是衡量广告价格的重要指标。CPM 通常由广告平台根据广告素材的质量、目标受众以及广告投放的时段等因素来决定。

在智能电视领域,广告填充率和每千次展示成本是衡量广告变现效果的重要指标。对于开发者来说,提高广告填充率和每千次展示成本可以增加广告收入。而对于广告主来说,他们则希望以尽可能低的成本获得尽可能多的广告展示量。

以下是一些可以提高智能电视广告填充率和每千次展示成本的因素:

优质的内容和用户体验:吸引更多用户观看并与广告互动。

精准的广告定向:向最有可能对广告感兴趣的用户展示广告。

多种广告格式:提供多种广告格式,例如插播广告、开屏广告和原生广告,以满足不同广告主的需求。

有效的广告优化策略:不断优化广告素材、投放位置和投放时间,以提高广告效果。

通过综合考虑以上因素,开发者和广告主可以提高智能电视广告的变现效果,实现互利共赢。

OTTera 公司 CEO Stephen Hodge 指出:“拉丁美洲的广告填充率很低,很多情况下低于 10%。这就是主要问题。即使是 100% 的填充率,3 美元的 CPM 也会很可观,但事实并非如此。CPM 还算不错,但填充率低,因为需求不足。”

尽管如此,一些预测将拉丁美洲视为中期内全球第二大 FAST 市场,这表明现在可能是进入这一领域的战略性时刻。

拉丁美洲的市场潜力:Samsung TV Plus 的业务发展和内容采购总监 Aline Jabbour 表示:“拉丁美洲已有一半家庭接入宽带,确保了高质量内容的传输。我们三年前推出了该服务,我认为 2023 年是一个转折点。我们看到的结果非常有前景。”

Pluto TV 和 Canela Media 的合作:Pluto TV 和 Canela Media 的合作可能是推动 FAST 发展的关键。Canela Media 专注于美国西班牙裔市场,并在拉丁美洲增加了影响力。今年三月,两家公司达成协议,Canela 将在 14 个国家独家代表 Pluto TV。

Canela Media 的 CEO Isabel Rafferty Zavala 表示:“拉丁美洲的媒体机构给 FAST 的价格低于网页端视频,这没有道理,因为 FAST 提供的是优质内容,且完成率更高:98% 对比网页视频的 70%。因此,我们与 Pluto TV 共同努力,施加压力,提升这些数字。在美国,CPM 为 30 美元,网页端服务如 Facebook 和 Google 大约是 12 美元。”

她指出,广告投资的瓶颈在于一些拉丁美洲媒体公司“几乎免费赠送他们的 OTT,以保护传统业务”。这与美国形成了鲜明对比。

教育阶段和未来展望:拉丁美洲似乎仍处于“教育阶段”,强调服务与传统业务的互补性,以及主动消费(与点播内容相关)和被动消费(与 FAST 频道相关)的区分。这两种行为在观众中共存。

根据 Nielsen 的数据,FAST 平台 Tubi 的观看量现已超过订阅服务 Max。这一趋势自去年九月确立并持续至今。主要原因在于付费订阅服务中存在“低参与度”问题。相比之下,FAST 平台的用户观看行为更加随意,通常是在家中进行其他活动时,将屏幕保持在打开状态进行观看。

简单总结下,尽管面临广告填充率和 CPM 的挑战,拉丁美洲的 FAST 市场仍然展现出巨大的潜力。通过教育市场、加强合作和技术支持,未来几年内,FAST 有望在该地区实现显著增长。

哪些内容效果最好

分析这种消费类型,Jabbour 和他的三星团队创造了“流媒体旅游者 Tourist consumer”这个术语来描述用户的行为。“消费者是流媒体的游客,因为他们在应用程序之间跳跃,寻找那一刻最令他们满意的东西。但同时,他们也是内容类型的游客。根据我们的数字,每个设备平均每月消费五种类型,这表明了非常广泛的兴趣多样性,”这位高管说。

那么,这些类型是什么呢?根据三星,实际上这几乎不重要,因为 FAST 作为一种新的观看媒介,需要其他规则来衡量什么有效,什么无效。

现在不再是衡量性能,而是相关性。也不是提供消费最多的类型中的最多标题,而是提供更多的类型多样性,以补充那些明显产生更多参与度的“主流类型”:新闻、体育和肥皂剧。

新闻和体育也是 Canela.TV(占总量的 25%)中消费最多的类型,再加上动作片和剧情片(30%)。在 Pluto TV 的案例中,派拉蒙流媒体拉美高级副总裁 José Calderoni 透露,最受欢迎的类型是“喜剧、动作/冒险和儿童内容”,拉丁美洲的儿童部分“比欧洲或美国等其他地区更强大”。

那么,通过 FAST 提供什么内容呢?平台之间达成共识的一些标准是需要提供针对每个地区本地化的内容,无论是在语言层面(配音、字幕)还是在相关内容的策划上。

同样重要的是包括完全致力于一个制作(如《星际迷航》、《海滩救护队》或《小巨人》等)的单一 IP 频道,因为它们自带粉丝基础,在内容饱和的环境中容易识别。

此外,还要提供由每个服务根据类型和子类型打包拥有和运营的频道(动作电影、Canela Kids、真实犯罪等)与内容所有者打包的外部频道(Globo 的 Receitas FAST 或 GE FAST、TelevisaUnivision 的 Galanes 或 Zona TUDN、TV Azteca 的Canal Clic 或 ADN40 等)的组合。

在 Pluto TV 的案例中,效果最好的单一 IP 是像《CSI 迈阿密》或《海绵宝宝》这样的标题。因此,该平台决定深入这种超细分的单一 IP 趋势。“我们最近推出了专门针对《南方公园》每个角色的频道。这是我们在全球化层面上正在采取的策略,”Calderoni 解释说。

总之,一切迹象表明 FAST 将继续为不同内容提供机会,特别是来自被动消费或背景消费(这里“背景消费”就是前文所述用户在进行其他活动时,同时进行的媒体消费行为,比如在做家务时同时观看视频。这种消费不需要用户全神贯注,可以边做其他事情边进行。换个说法,可以称之为"非专注式消费"或"多任务消费",指的是用户在进行其他活动时,同时进行的媒体内容消费,不需要他们完全专注于内容本身),这不需要用户的承诺。这标志着服务的整合和补充性质,在美国,它似乎没有面临与内容蚕食(canibalización,即新服务或产品对现有服务或产品的市场份额的侵蚀)相关的担忧。

然而,拉丁美洲的商业文化似乎对这一新的商业机会表现出一定的谨慎,尽管该地区的两个国家,如巴西和墨西哥,现在已经跻身全球 FAST 市场前十(不包括美国)。

西班牙也在前十之列,并且拥有共同的语言,为西班牙语内容所有者提供了机遇。

关于时间,值得提出的是美国正在面临的一个新挑战:尽管对 FAST 消费的需求仍在增加,但平台开始限制纳入的频道数量以避免饱和。“大型供应商不再接受任何频道,它必须是独特的或独家的内容,”Rafferty Zavala 强调。

有了来自未来的饱和和增长上限的信息,以及增长预测,拉丁美洲的制片人和分销商拥有广泛的优势来设计他们的策略,并做出决策,以抓住该地区 FAST 的机会。

责任编辑:李楠

24小时热文

流 • 视界

专栏文章更多

- [常话短说] 【重要】广电“壮士断腕”! 2025-12-11

- [常话短说] 【解局】广电降本增效“大有空间”?! 2025-12-10

- [勾正科技] 短剧榜单|电商,美妆行业持续发力,精品定制短剧推动品牌高声量 2025-12-09

- [探显家] CTV 广告从“注意力”转向“可验证的结果” 2025-12-09

- [常话短说] 【解局】这家广电网络公司宣布提前完成任务! 2025-12-09