近日,中国社会科学院发布2022年《经济蓝皮书》,在全球疫情持续、经济缓慢复苏的大背景下,预测2021年中国GDP增速有望实现8%,2022 GDP增速预计为5.3%,这一数据与国际货币基金组织(IMF)等机构的预测增速基本一致。综合来看,疫情爆发以来的2020-2022年,中国GDP平均增速稳定在5%左右。

同时,12月10日结束的中央经济工作会议,最新明确了2022经济工作的主线,即稳字当头、稳中求进,政策要稳、就业要稳,同时追求区域平衡协调发展。

营销市场侧的增长数据也与宏观经济稳中求进的趋势整体一致。

12月15日,秒针营销科学院联合m360、GDMS共同发布《2022中国数字营销趋势报告》,基于对20多个行业的270位成熟及新锐广告主进行调研,报告对中国2022年的营销市场做了预测。

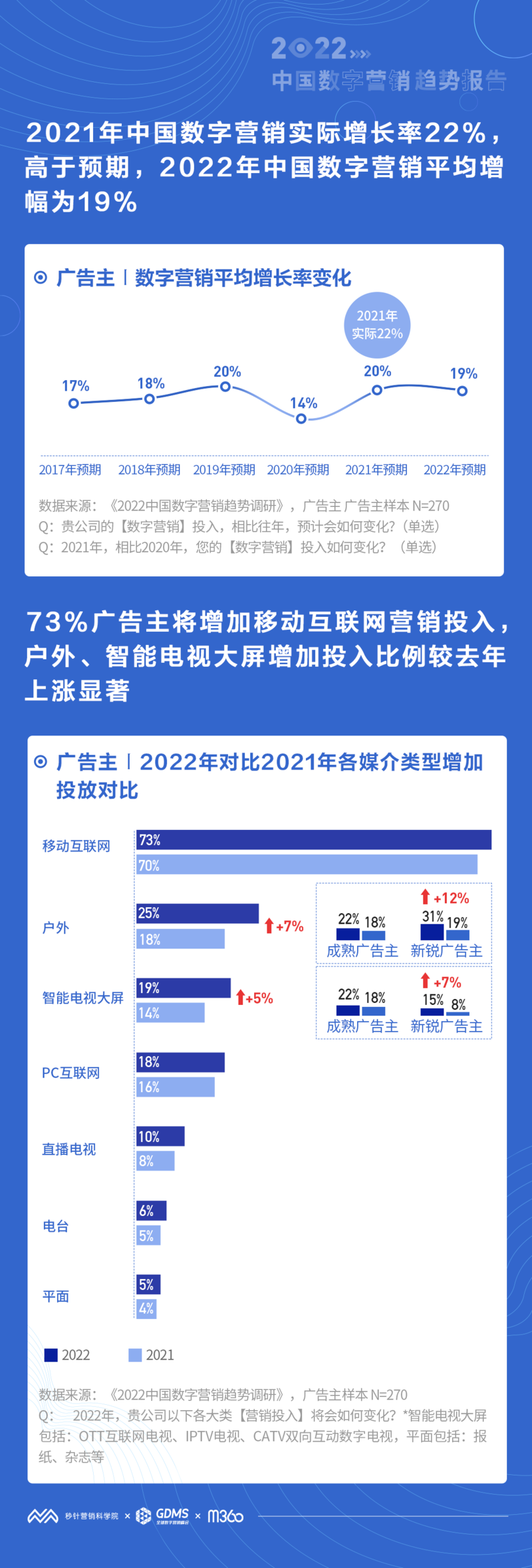

数据显示,2022年,中国市场营销投资信心整体正向,企业整体营销费用稳中看涨,增幅为19%。2022年中国数字营销平均增长率跟整体营销投资增幅一致,为19%,较2021年22%的实际涨幅有所回落,但仍然保持高增长态势。

「趋势速览」

《2022中国数字营销趋势报告》

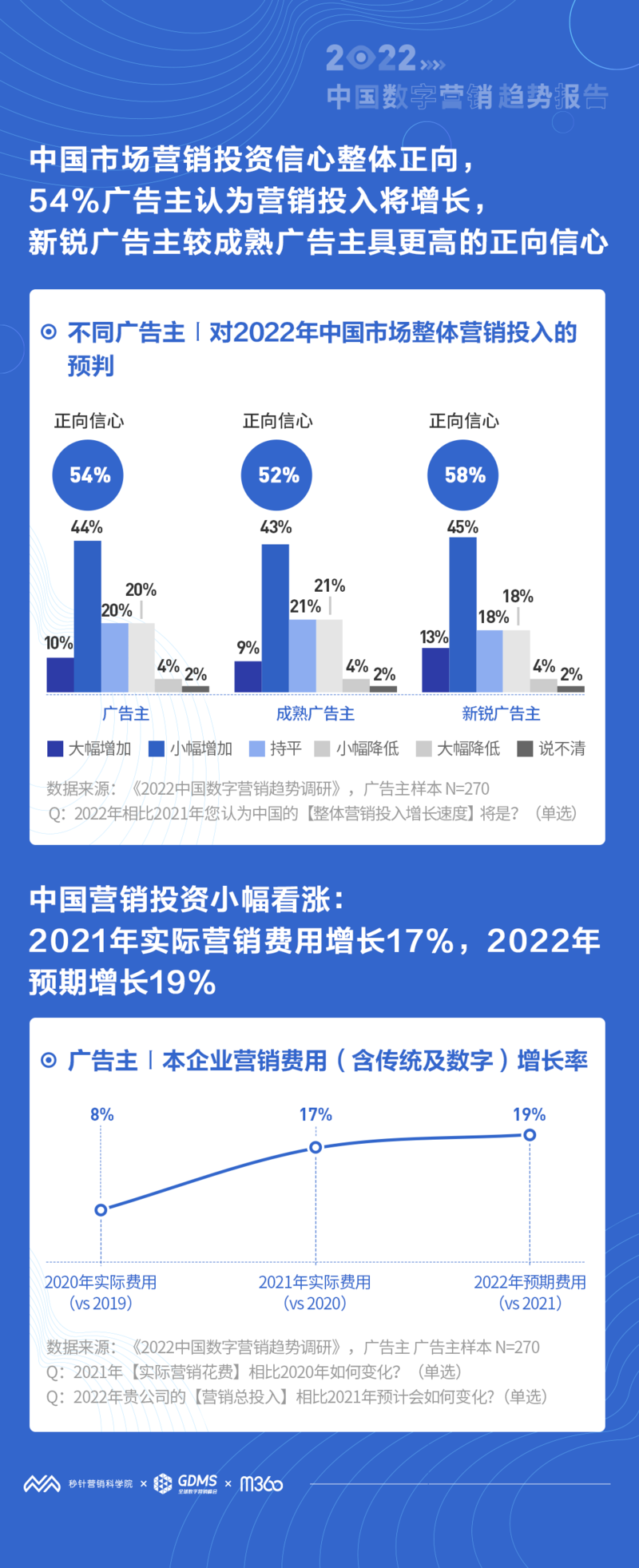

▪ 投资信心:54% 的广告主认为 2022 年中国营销投资将增长,较上年增长7%,营销投资信心整体正向,新锐广告主较成熟广告主信心更强;

▪ 营销增速:2022年中国企业营销整体费用预期增长19%;

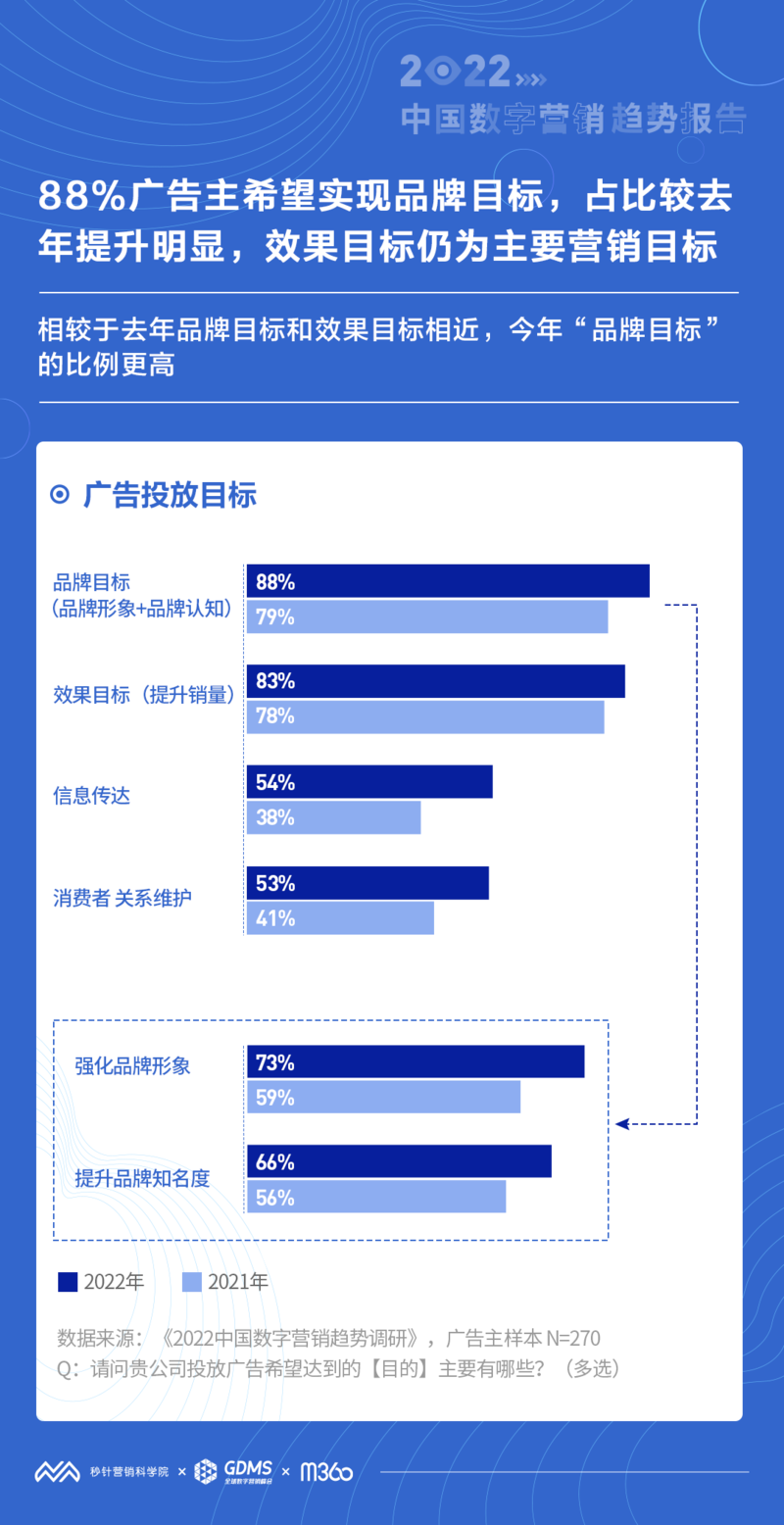

▪ 营销目标:品效并重,分别有88%和83%的广告主选择了品牌目标(强化品牌形象及提升品牌认知)及效果目标(提升销量),占比均较去年增加;

▪ 营销挑战:营销效果ROI提升是广告主最大的媒介选择挑战,效果测量及验证次之;

▪ 媒介投资:73%的广告主将增加移动互联网营销投入,户外和智能电视大屏增加投入的比例较去年上涨显著,分别为25%和19%;

▪ 数字营销:2022年中国数字营销费用预期增长19%,2021年实际增长22%,数字营销占整体营销的比例为52%,83%的广告主表示将增加数字营销预算;

▪ 数字媒介投资:短视频、社交、电商媒体是最受广告主青睐的资源类型,KOL广告、短视频、效果广告、信息流是最受欢迎的广告形式;

▪ 社会化营销:2022年社会化营销费用预期增长18%, KOL和短视频仍重点,官方社交账号运营重要性上升;

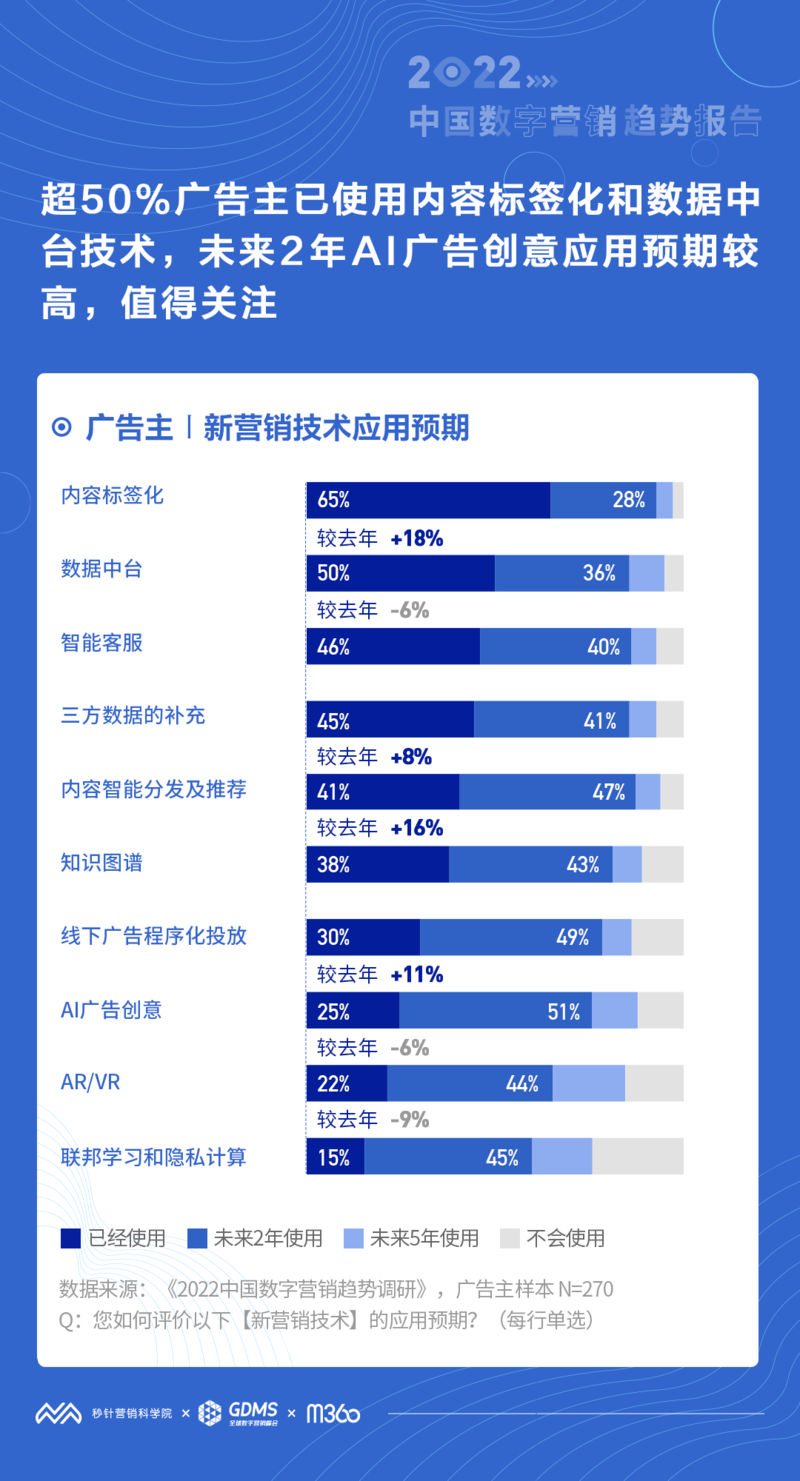

▪ 营销技术:97%的广告主认为营销数字化转型非常重要,内容标签化技术应用程度最高,达65%,数据中台次之。

移至文末 获取完整版报告

中国营销投资信心持续正向,

2022企业营销平均增长率为19%

报告显示,54%的广告主认为2022年中国整体营销投入将增加,10%认为将大幅增加,44%认为将小幅增加,认为营销投资增加的广告主占比较2021年增加7个百分点,疫情新常态下,中国营销投资信心持续正向。

新锐广告主中,认为中国营销投入增加的占比达58%,高于均值及成熟广告主,正向信心持续强劲。

2022年,中国市场企业整体营销预期费用(含传统及数字)平均增长率将达19%,仍保持高增长态势。

新锐广告主虽营销预算少于成熟广告主,但增加营销投入的比例却远超成熟广告主,特别是“大幅增长”比例较高。87%的新锐广告主将增加营销投入,高出成熟广告主16个百分点,38%的新锐广告主预算增幅超30%,成熟广告主为17%。

品效并重,88%广告主希望实现品牌目标,

营销效果ROI提升仍是广告主最大营销挑战

对于“投放广告希望达到的目的”,分别有88%和83%的广告主选择了品牌目标(强化品牌形象及提升品牌认知)及效果目标(提升销量),占比均较去年增加,相比之下,选择品牌目标的广告主占比更高,品效并重是2022年的营销目标。

2021年,预算倾向“品牌宣传”目标,整体看,广告主用于品牌宣传和效果投放的比例为52%和48%。

相比之下,高预算广告主更加注重品牌目标,91%选择了品牌目标,特别是在品牌形象建设上,同时他们对“消费者关系维护”也较为关注。同时,不同预算等级的广告主均关注效果目标。

对于2022年品牌宣传和效果投放的预期,出现了“双向奔赴”的现象,成熟广告主和高预算广告主均更多 “增加效果比例”,而新锐广告主和低预算广告主在“增加效果比例”同时会“增加品牌比例”。

在营销媒介选择挑战方面, 62%的广告主认为最大的挑战来自营销传播的ROI难提升,效果难验证、媒介碎片化随其后。

成熟广告主的主要挑战中,来自新锐品牌的冲击、隐私保护政策收紧、新营销技术难应对较为显著,新锐广告主的挑战中,缺乏优质品牌广告资源、专业人士缺乏、消费者变化难洞察更为显著。

中国数字营销预算平均增幅为19%,

83%广告主将增加数字营销预算投入,

73%表示将增加移动互联网投入

报告显示,与企业整体营销预算增长19%一致,2022年,中国数字营销预期增长率也为19%,较2021年22%的实际涨幅有所回落,但仍然保持高增长态势。不确定性较高的疫情并没有影响企业数字营销的信心。整体来看,83%的广告主表示将增加数字营销投入,较2021年的81%略有增长。

分媒介资源类型来看,移动端仍是广告主营销投资的主要选择,73%的广告主表示将增加移动互联网的投放;户外和智能电视大屏增加投入的比例较去年上涨显著,分别为25%和19%,值得关注。相比之下,PC端、直播电视增投较为乏力。

新锐广告主较成熟广告主,增加户外和智能电商大屏投放的比例大幅增长。

互联网加大投入的资源类型主要为短视频、社交、电商,加大投入的广告形式主要为KOL广告、短视频

互联网端,分资源类型的投放中,短视频、社交和电商媒体位列第一阵营,加大短视频、社交和电商投放的广告主比例高达79%、77%、57%,值得关注的是,直播相较去年增加投入的占比下降5个百分点,搜索和综合资讯的增加投入占比也有不同程度下降。

分广告形式的投放中,具备转化和带货能力的KOL广告、短视频位列第一梯队,增加KOL广告和短视频投放的广告主比例达70%、69%。效果广告和信息流仍具优势,两者加大投入的广告主比例均超5成。

97%广告主认为营销数字化转型非常重要,

内容标签化、数据中台应用度最高,

AI广告创意更具应用潜力

被问及对“营销数字化转型非常重要”的看法,分别有64%和33%的广告主表示非常同意及比较同意,整体来看,营销数字化转型的重要性受到认可。

对于不同营销领域的数字化应用水平,报告显示,目前电商及用户运营、KOL投放、数据管理的应用相对较高,但也仅在30%-40%之间。更多的版块尚在建设中,中国营销数字化发展空间巨大。

营销技术的应用方面,目前内容标签化技术应用程度最高,达65%,数据中台次之,为50%。未来2年,AI广告创意、线下广告程序化投放、内容智能分发与推荐应用潜力较大,值得关注。

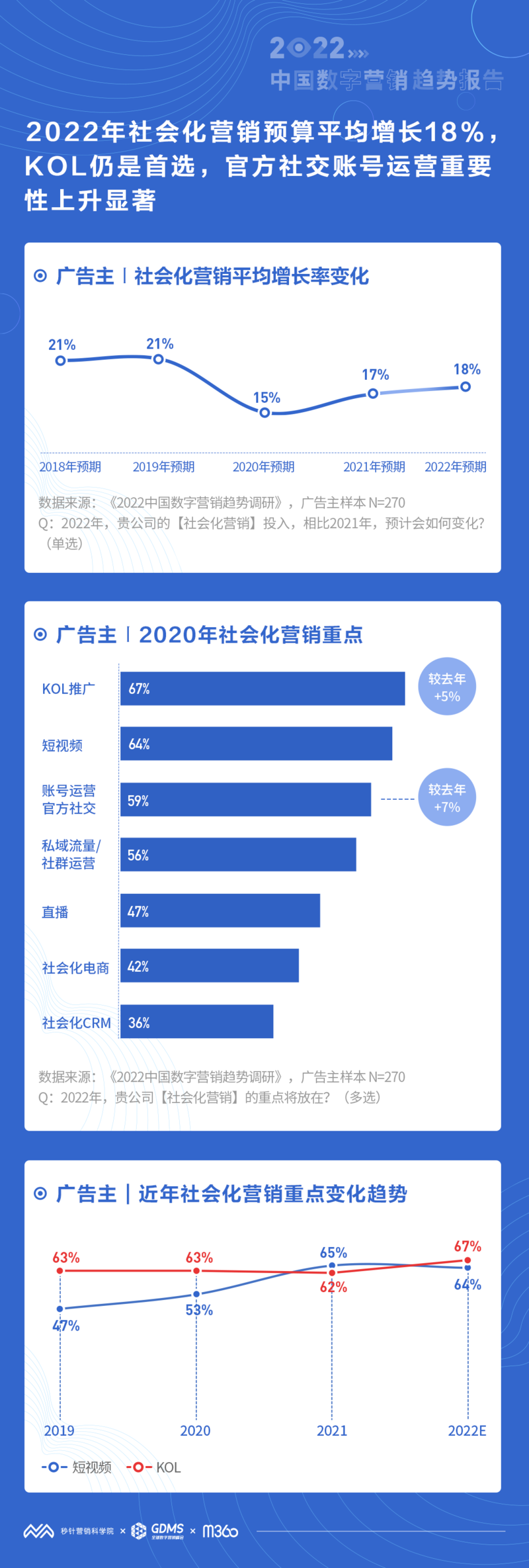

社会化营销预期增长率为18%,

KOL营销最大挑战为效果评估及ROI提升

与整体营销及数字营销增长比例基本一致,2022年,中国社会化营销预期增长率为18%。

76%和79%的成熟及新锐广告主将增加社会化营销投入, 35%的新锐广告主社会化营销增幅超30%,更加激进。

KOL和短视频依旧是广告主2022年社会化营销重点,同时值得关注的是,近6成广告主表示官方社交账号运营将是其重点,随其后的是社群运营/私域流量。

对比2019年至今的数据可以发现,短视频、KOL的关注度整体呈上升态势,2022年KOL营销的热度较2021年上升显著。

对于投放KOL达成的主要目标,54%的广告主表示是产品种草,比例高于品牌传播的27%及带货转化的37%。目前,品牌KOL推广的主要挑战是无法精准评估KOL表现及投资ROI。

秒针营销科学院院长谭北平表示,中国营销人面对的是全球发展最蓬勃、变化最快速,同时挑战也最为多元的市场。今天的中国企业,不断探索着未知的领域,并正在走出一条以营销数字化为核心的新增长道路。秒针营销科学院希望通过这份定量定性研究结合的重要报告,汇集中国市场营销从业者最新、最关注的观点和问题,洞察中国营销发展趋势,发现营销中亟需解决的重要问题。

透过今年的报告,我们可以发现,在经济发展求稳的大环境下,营销投资仍保持增长态势,营销数字化也正处于快车道,营销人普遍关注的品效重塑问题有了新风向,很多问题,诸如营销ROI提升、效果测量、媒体碎片化仍悬而未决,而新的挑战又接踵而至,这背后需要考虑复杂的投资因素。期望这份报告能帮助营销从业者更全面、从容地理解中国营销发展的现状和趋势。2022年,秒针营销科学院也将通过持续地研究,不断帮助大家解答营销中的新困惑和新问题。

责任编辑:侯亚丽

24小时热文

流 • 视界

专栏文章更多

- [常话短说] 【重要】广电“壮士断腕”! 2025-12-11

- [常话短说] 【解局】广电降本增效“大有空间”?! 2025-12-10

- [勾正科技] 短剧榜单|电商,美妆行业持续发力,精品定制短剧推动品牌高声量 2025-12-09

- [探显家] CTV 广告从“注意力”转向“可验证的结果” 2025-12-09

- [常话短说] 【解局】这家广电网络公司宣布提前完成任务! 2025-12-09