一、以付费电视为代价,美国“流媒体化”处于加速阶段

未来5年美国视频订阅量将增长5亿。2021年4月以来的大量分析数据表明,流媒体服务的重要性与日俱增。根据J.D. Power在1月份公布的一项研究,2020年美国家庭平均每月为流媒体电视花费47美元,比2019年的每月34美元有所增加。另一家调研机构Omdia则指出,未来五年美国所有的视频订阅用户增长都将来自流媒体——这一期间的视频订阅数量合同将增加5亿份(参考后续详细数据)。当然,必须指出的是,一个流媒体的订阅资费显著低于付费电视套餐,大都在5-12美元水平,较高的档次的能达到15美元水平。

流媒体化的真正含义!毫无疑问,上述的增长是以付费电视为代价的。Ampere Analysis的托比·霍勒兰(Toby Holleran)表示:“随着消费者越来越多地转向SVOD服务,付费电视普及率从2015年初的80%下降到第一次低于60%。”(译者注:不同机构的数据有较大差异,译者测算在74%水平,参考后续数据)按照Ampere Analysis的数据,美国2021年第一季度共有3.4亿份OTT合同,也就是说的,平均每人订阅的OTT合同不止一份(美国总计人口接近3.3亿)。Ampere Analysis的数据基于其消费者媒体和娱乐跟踪器,主要覆盖18-64岁互联网用户群的代表性样本。

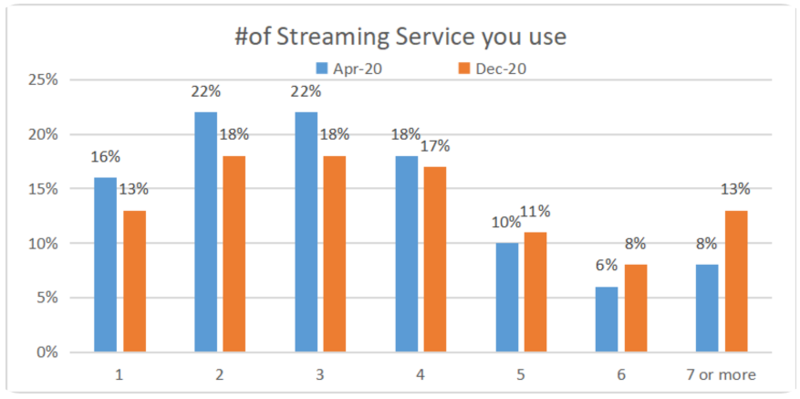

图1:美国家庭流媒体应用使用数量

数据来源:流媒体根据J.D. Power公开信息整理(因为小数位缘故有略微偏差)

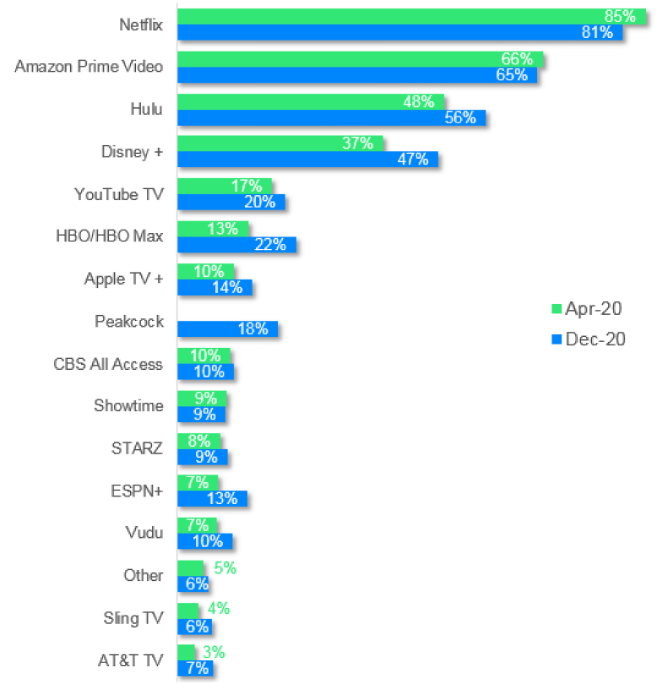

图2:主要OTT应用在美国家庭使用覆盖情况

数据来源:J.D. Power

Ampere Analysis调研显示:57%的美国消费者表示,视频点播服务是他们看电视和电影的主要方式。超过四分之一的美国受访者现在使用5种及以上SVOD服务。而按照J.D. Power调研数据(如图1所示),这类用户则在30%以上。不管是按照哪一个数据,这都能体现一个清晰的事实:美国用户正在越来越把SVOD当作传统付费电视替代品,即使不考虑用户节省支出的刚性需求,付费电视运营商的内容集成角色正在被显著地替代——被流媒体服务商和用户联手替代!这或许才是流媒体化的真正含义!托比·霍勒兰对此表示:“随着消费者抛弃付费电视以及更多的流媒体服务入市,消费者自己管理规划其所需的内容组合,多个OTT服务同时使用的情况继续增长。”正是这种状况使得美国的订阅总数达到3.4亿。

更多的入场者,更激烈的竞争。从竞争角度看,如图2所示,按照J.D. Power在2020年的统计数据,Netflix、Amazon Prime Video、Hulu和Disney+是被应用最多的流媒体服务,其家庭使用率都超过了40%(2021年新近发布的流媒体应用当然不在统计之列)。在流媒体化加速背景下,更多的媒体集团推出直接面向消费者的OTT应用,典型如:迪斯尼公司在2019年11月发布的Disney+,Warner Media和Comcast/NBCUniversal在2020年中发布的HBO Max和Peacock,以及ViacomCBS和Discovery新近发布的Paramou+(作为CBS Allacess的升级者)和Discovery+。如图2所示,在更激烈的竞争背景下,Netflix和Amazon Prime Video的使用率出现了略微的下降,而在2020年则呈现显著的增长态势的典型案例是Disney+以及经常与之优惠打包的Hulu和ESPN+。总体来看,大部分流媒体应用都获得增长。当然,这后面的核心驱动力之一正是原创内容与顶级IP。为了加强用户吸引力,Warner Media将2021年所有华纳兄弟的电影都在HBO Max上同步播放(参考《深度|向左还是向右?疫情下好莱坞制片商面临分歧点》)。而近期Amazon收购了好莱坞顶级制作商米高梅,以获得顶级IP(参考《海外瞭望|亚马逊拿下007,并购逼近好莱终局》)。

二、2021年SVOD增速下降

由于疫情的缘故,Omdia注意到2020年视频订阅的快速增长,全球SVOD用户净增2.46亿人。Omdia公司研究总监玛丽亚·鲁阿·阿格特(Maria Rua Aguete)最近表示:“2020年是SVOD的破纪录年,新冠肺炎导致了出人意料的上升。被封锁在家的用户对OTT的大量消费,推动了现有和新上线SVOD服务的大量使用。”Rua Aguete指出,这种增长速度将无法持续下去,“SVOD服务在愿意消费的家庭已经接近饱和,2021年将进入缓慢发展阶段。”

很显然,Netflix最新的季度发展数据支持了观点。Netflix在2020年第一季度的付费用户净增长为1580万,而2021年第一季度该数据只有398万,预计2021年第二季度该数据进一步下降到100万用户。Rua Aguete强调:“2021年Netflix用户新增的下滑不是源于迪斯尼或亚马逊的竞争,这更多地与流媒体视频在2020年(提前)实现的巨大增长有关。”Omdia预计今年SVOD服务净增量将达到1.39亿。该公司估计,Netflix和亚马逊在2021年的净增长将是2015年以来的最小值。

三、未来五年全球SVOD发展走势与增长来源

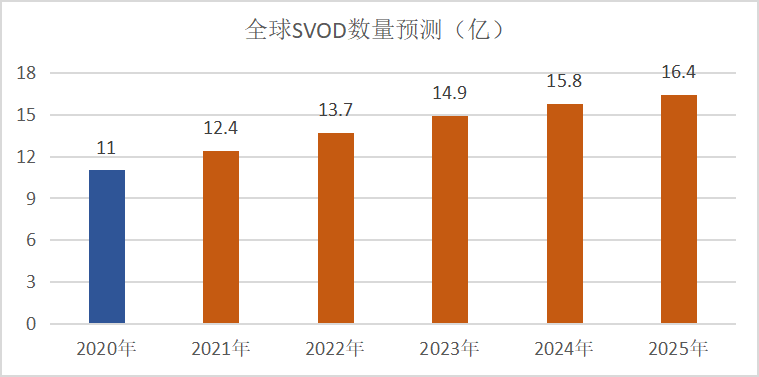

全球增长势头。Omdia提供了到全球SVOD总订阅量的预测:将从目前的11亿增长到2025年16.4亿,平均每年增长1.28亿(如下图所示)。

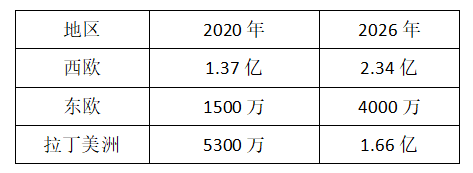

与此同时,另一家研究机构Digital TV Research也更新了各个地区的SVOD订阅越策。它的预测显示:未来五年,西欧和拉美地区都将新增1亿以上SVOD用户。其中在东欧地区,大部分新的订阅用户将来自俄罗斯和波兰。而在拉美地区,大部分新的订阅用户将来自巴西和墨西哥地区。

表为:2020-2026部分地区SVOD数量发展趋势

到2026年西欧的主流SVOD。谈到西欧地区,Digital TV Research首席分析师西蒙·穆雷(Simon Murray)表示,Netflix将的市场份额与优势地位在激烈的竞争中将有所削弱,但仍将是最大的SVOD平台。2020年Netflix在西欧拥有2000万付费用户,到2026年该数据将达到7400万。按照预测,到2026年,Disney+将成为第二大付费平台。亚马逊在2026年底将达到5300万(高于2020年的3500万)。紧随其后的是AppleTV+(从50万增长至330万)和HBO(从210万增长至320万)。

不过Simon Murray表示,HBO如果能够在西欧推出,到2026年可能会达到1000万用户。但HBO目前仅限于6个国家(泛北欧国家、葡萄牙和西班牙),该服务与Sky的独家版权协议阻止其在几个大的地区更深入推进。

四、2021成为AVOD增长元年?

当然,流媒体业务增长的另一个重要部分是AVOD,Omdia的Rua Aguete预计2021年将是广告支持的流媒体视频点播服务年。Rua Aguete宣称:“AVOD的CPM(每千名观众的广告成本,即广告价格)现在比线性电视要高,这意味着在某些市场,AVOD的价值可能会超过广播的价值。”她明确表示,随着观众转向数字化,广告支持是一种可行的模式。这一点在北美地区已经得到突出的体现:如前所言,在拥挤的流媒体赛道(北美用户订阅多个SVOD服务非常普遍),Warner Media、NBCU、Viacom等媒体公司,都意识到不能完全按照与Netflix同样的业务模式构建其业务模式——否则就来不及争夺用户及用户时长,在流媒体化加速背景下只会被市场更快地抛弃。(参考《海外瞭望|更多广告进入北美SVOD应用的背后》)。Rua Aguete宣称:“如果你没有参与AVOD,你就错过了一个核心市场以及不断增长的货币化窗口(growing monetisation window)。”

事实上,研究机构Omdia的数据显示:在2020年,AVOD在美国和APAC(环太平洋地区)的收入已经超过了SVOD。Omdia的数据显示,在美国,2020年付费电视市场规模为930亿美元,SVOD市场规模为320亿美元,AVOD市场规模为400亿美元。

对于美国市场,Rua Aguete强调了一个被分析人士广泛接受的问题,这也是接下来AVOD在全球其他任何地方扩张的重要原因:美国家庭对SVOD的消费支出正在不断上涨。“在短短一年多的时间里,美国流媒体市场新增了六项新的直接面向消费者(D2C)的服务。如果把这些服务的月度资费加起来,它已经达到了付费电视的平均每月月度资费。“这就是为什么对AVOD服务的需求比以往任何时候都高。”Rua Aguete指出,流媒体中出现的“混合”业务模式越来越多,要么免费业务和付费业务包含在同一项服务中,要么这些业务模式分散在媒体集团旗下的不同的流媒体业务组合中。例如,ViacomCBS的流媒体业务包括Showtime(付费应用)、Pluto TV(免费费应用))和Paramoun+(混合费应用);而迪斯尼有Hulu和Star(都是混合费应用),以及Disney+和ESPN+(后两者都是付费费应用)。 笔者认为,美国SVOD增速下降、AVOD上升的趋势可以用另一种说法来描述。对电视/视频有需求的高端人群(有高支付能力的群体)已经基本被主流的SVOD产品“圈住”——假设占有率超过20%的TOP5被认为是主流SVOD(因为有25%/30%以上美国用户都使用5个以上SVOD)。那么,新OTT产品要圈用户,要么像Disney+/HBO Max那样具备强有号召力的内容成为主流SVOD把竞争对手挤出去,要么像Peacock或Roku Channel那样更多以“低门槛+泛内容”那样从混合业务甚至纯AVOD起步并与其他产品共存。显然,Disney/HBO Max是没法学习的,而Peacock或Roku Channel在一定程度上则可以模仿。

在AVOD加速发展的背景下,不仅Roku Channel、Amazon Prime Channel和Pluto这些服务的收入在不断提高,而且对应的先进广告平台在终端平台的地位也提升了,成为智能终端平台的重要竞争力之一。(参考《海外瞭望|北美智能平台大战3.0(下):可能的新来者&投降者》)

五、AVOD市场规模与SVOD市场规模

不过与Omdia的预测不同,Digital TV Research在市场规模上仍然把SVOD放在AVOD之前。Simon Murray称,2019年SVOD在亚太地区的收入超过了AVOD。“在2020年至2026年期间,AVOD和SVOD的收入将分别翻一番,达到220亿美元和280亿美元。”

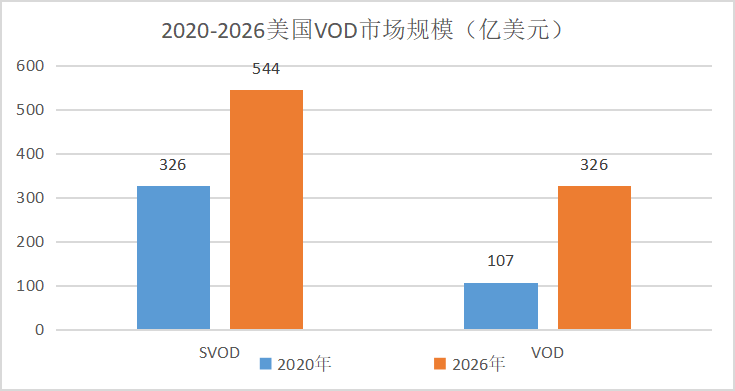

根据Digital TV Research的数据,在北美(不仅仅是美国),SVOD在2020年的价值为326亿美元,今年将达到402亿美元,到2026年将达到544亿美元。北美的AVOD在2020年价值107亿美元,今年将达到136亿美元,到2026年将增至326亿美元。Digital TV Research预测:“VOD的收入将增加两倍,其中SVOD到2026年仍将是主要的收入来源。”

六、2020-2026年付费电视收入的下滑

Digital TV Research还发布了最新的付费电视用户预测,这有助于加强大视频视野(但这还不包括免费电视服务,主要涉及地面电视和卫星电视)。

西欧付费电视市场下降15%,高速宽带服务成为西欧运营商重心。展望2020年至2026年,Digital TV Research表示:西欧付费电视用户将减少400万(也就是3.7%跌幅),至1.03亿(按照前述数据,SVOD在此期间则增加.097亿)。乍一看,考虑到眼球竞争的更加激烈,以及一些传统渠道付费电视内容由于直接面向消费者而失去排他性,上述3.7%的跌幅像是一个不错的结果。但Simon Murray指出,付费电视ARPU的下降导致同期该市场收入下降15%(即40亿美元),2026年付费电视市场规模将是230亿美元。

根据Digital TV Research的数据,从网络类型看,2026年IPTV将增加400万用户,达到4700万;卫星将失去500万,降低为1800万用户,有线将减少200万,降低为3700万。上述渠道的不同之处在于运营商提供高速互联网的能力。Simon Murray评论道:“欧洲运营商将重点从付费电视转向高速宽带传输。这一点在丹麦和意大利尤其如此,这两个国家处于付费电视普及率的两端(前者高普及率,后者低),但相同的是:这两个国家的大多数网络运营商都比传统付费电视服务商更早地推广OTT服务。

Digital TV Research称,东欧将在2020年至2026年期间失去近500万付费电视用户,从而使付费电视用户总数下降到到7800万。这意味着付费电视的家庭渗透率将从目前的66%下降到63%。

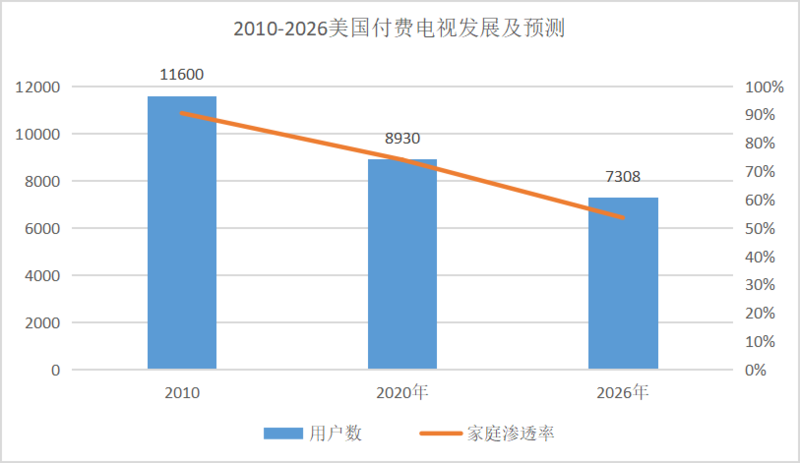

北美付费电视渗透率将下降至50%水平。Digital TV Research还预测,2020年至2026年,北美付费电视用户将进一步减少18%(即减少1600万用户)。在此之前,2010至2020年间的流失为2700(意味着在此期间流失了23%)(2020年付费电视发展情况请残奥《数据解读|2020年美国付费电视流失加剧》)。以下是该机构对北美2010至2026年用户变化描绘:

—2010年有1.16亿付费电视用户,2026年用户预测在7300万水平,总计流失近4300万用户,相比原来的订户人数减少了37%。

—2010年付费电视普及率为90.5%,2026年预测渗透率为53.6%。

此外,eMarketer预测到2024年,只有一半的美国家庭会购买付费电视。在eMarketer去年9月发布的一份专注于渗透率而非市场价值的分析报告中,该机构表示,付费电视在美国于2014年达到顶峰,到2020年年底已较峰值下降了22.8%。

说明:流媒体根据上述数据整理(2020年底美国家庭户数按照1.206亿计算)

不过对付费电视来说,好消息是:“剪线(cord-cutting)”最坏的时刻已经过去了”。Omdia 数据表明,从全球看2025年付费电视收入/市场规模(2170亿美元)仍将是流媒体收入(1150亿美元)的两倍左右。.

责任编辑:侯亚丽

相关文章

24小时热文

流 • 视界

专栏文章更多

- [常话短说] 【解密】全国广电工程公司 2025-03-26

- [常话短说] 【解局】广电700M,迎高光时刻! 2025-03-25

- [常话短说] 【解局】广电上市公司财报分析! 2025-03-21

- [常话短说] 【解局】广电5G有个重要推动! 2025-03-19

- [常话短说] 【解局】某上市广电网又成立新公司,干啥?! 2025-03-14