数据显示,2019 年“双 11”全天,淘宝直播带动成交 200 亿元,其中亿元直播间超过 10 个,千万元直播间超过 100 个。“双 11”启动仅 63 分钟,淘宝直播带动的成交额就超 2018 年“双 11”全天。2020年 4 月 1 日,网红主播薇娅在直播中卖火箭,几分钟后被抢购一空 ;同日,锤子科技创始人罗永浩签约抖音,首场直播带货持续 3 小时,完成支付交易总额超 1.1亿元,累计观看达 4800 万人。

短短几年时间,“直播 + 电商”的新模式便席卷全国,数以百万计的人改行做直播,数以千万计的消费者围观一位曾经卖手机的“中年大叔”,更有人一掷千金买火箭……消费者为什么会有这么“疯狂”的行为?引来亿人欢呼的直播电商,其背后究竟是哪些人在买单?

01“直播 + 电商”一枝独秀

近几年,直播大有星火燎原之势,“直播 +”更是席卷各个行业。综艺、教育、公益等纷纷加入“直播+”大军,而在众多“直播 +”的模式中,“直播 + 电商”无疑最为抢眼。

目前,我国直播带货主要有两种类型,第一类是传统的电商平台如淘宝,通过开通直播间,引入主播,消费者参与,表现为“电商 + 直播”;第二类是内容平台如抖音,通过导入第三方电商平台,进而在直播中带货,表现为“直播 + 电商”。而无论哪一种模式的兴起,都离不开直播行业的爆发。

1F直播行业进入爆发期

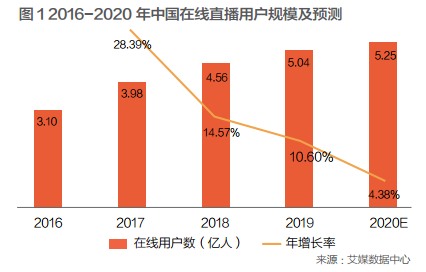

直播行业进入爆发期,离不开数以亿计的用户的簇拥。如图 1 所示,从 2016 年起至今,虽然每年增长率不断降低,但在线直播用户一直处于增长态势,在线直播用户已超 5 亿。

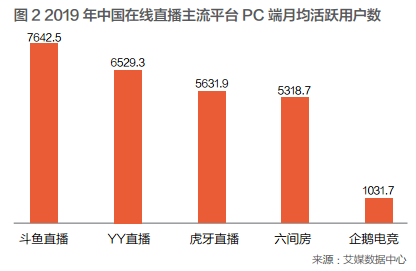

这些直播用户分布在不同平台。如图 2 所示,我国在线直播主流平台 PC 端主要以斗鱼直播、YY 直播、虎牙直播等平台为代表,在 PC 端,月均活跃用户最高的平台为斗鱼直播,用户为 7642.5 万。而移动端则可分为娱乐类和游戏类两种,如图 3 所示,娱乐类主要以花椒直播、YY 直播、映客直播、一直播等为主,月均活跃用户最高的平台为花椒直播,人数为 2765.8 万。游戏类则以斗鱼直播、虎牙直播等为主,用户最高的斗鱼直播月均活跃用户数为 1164.1 万。

从 PC 端和移动端的用户数量来看,目前我国在线直播用户多分布在 PC 端,有三组数据对比最为明显。第一组,YY 直播在 PC 端月均活跃用户数为6529.3 万,而在移动端仅有 2353.0 万人 ;第二组斗鱼直播在 PC 端月均活跃用户数为 7642.5 万,而在移动端则仅有 1164.1 万人 ;第三组虎牙直播在 PC 端月均活跃用户数为 5631.9 万,在移动端仅有 847.2万人。

2F”直播+电商“成为直播行业的热点

随着直播的火爆,近几年“直播 +”成为了行业的“标配”,诞生了如“直播 + 综艺”“直播 + 电商”“直播 + 教育”“直播 + 公益”“直播 + 政企”等新模式。可以说,“直播 +”大有席卷全行业之势。如前文所言,在这些新模式中,“直播 + 电商”的表现无疑最为抢眼。

从 2015 年直播在国内产生后,电商平台淘宝在2016 年迅速跟进,蘑菇街也正式开启直播电商,由此直播进入兴起阶段。2017年,快手开启了“直播 +带货”模式。同年,苏宁 App 正式上线直播功能。直播电商开始呈现加速发展态势。而 2018 年时,亚马逊、京东、抖音等平台的入驻,让直播电商进入了精细化运营时期。2019 年 , 电商直播已进入爆发期。据数据显示,2020 年,中国直播电商交易规模预计可达 9160 亿元。

为何直播电商发展速度如此之快?显然,这和直播电商的优势是分不开的。与传统电商模式相比,直播电商在产品的呈现形式、时间成本、社交属性、购物体验感等方面都具有显著优势。这些优势最终也会惠及商家、平台、主播和消费者四方。正是基于以上特点,直播电商一经产生,便迅速成为了行业的风口。

02直播电商下的消费者群体

席卷全国的电商直播,究竟是在谁在买单?那些动辄数以千万人次计的消费者是基于什么原因而喜欢这种新兴的购物方式呢?

1F何人在消费?

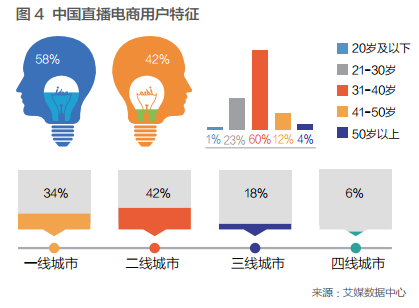

如图 4 所示,在直播电商消费者中,男性占比58%,女性占比 42%。而以年龄来看,31-40 岁的消费者占比高达 60%,其次为 21-30 岁年龄段。相比这两组年龄段的群体而言,41-50 岁的消费者占比大幅降低,仅为 12%。此外,50 岁以上的消费群体占比 4%。

这些消费者多分布在一二线城市。如图 4 所示,二线城市分布比例最大,占比为 42% ;其次为一线城市,占比为 34% ;三线及其他城市分布较少,三线城市占比仅为 18%。

2F消费情况

单次消费水平

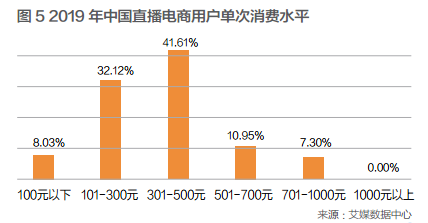

如图 5 所示,2019 年我国直播电商用户单次消费水平调查显示,消费者单次消费在 301-500 元区间比例最高,占比 41.61% ;其次为 101-300 元之间的消费,共占比 32.12%。与这两组消费区间相比,在 501-700 元、100 元 以 下、701-1000 元 区 间 的消费比例大幅降低,分别占比为 10.95%、8.03%、7.30%。从这几组数据来看,仅就单次消费来说,直播电商明显高于传统电商。

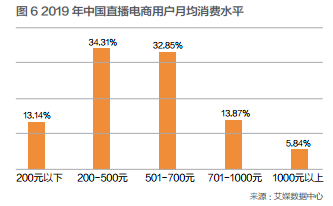

月均消费水平

就月均消费水平而言,如图 6 所示,用户月均消费在 200-500 元区间最高,占比 34.31% ;其次为501-700 元区间,比例为 32.85%。其余 701-1000元、200 元以下、1000 元以上占比分别为 13.87%、13.14% 和 5.84%。综 合 来 看, 用 户 月 均 消 费 在200-700 元的比例高达 67.16%。相比于线下消费和传统电商消费来看,中国直播电商用户月均消费水平并不算高。

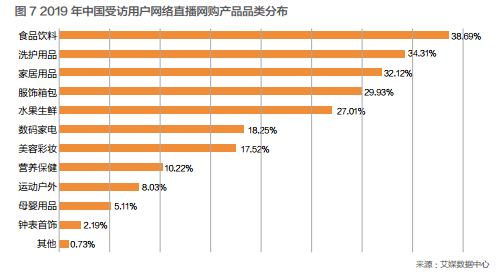

网购产品品类

用户在直播中购买的商品品类众多。如图 7 所示,产品品类最多的是食品饮料,占比 38.69% ;洗护用品以 34.31% 比例位列第二 ;居于第三位的为家居用品,占比 32.12% ;服饰箱包、水果生鲜分别占比 29.93%、27.01%。到第六位数码家电品类时,占比下降幅度较大,仅为 18.25%。此外,美容彩妆、营养保健、运动户外等产品也各占一定比例。据此数据分析可见,消费者在直播中更偏向于购买家庭生活用品,主要导向为服务家庭生活,而个人性休闲用品购买较少。

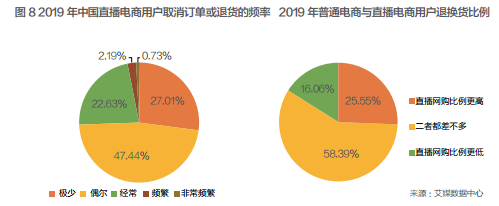

退换货频率

相比于线下实体销售,电商明显具有诸多缺点。从用户退换货维度来看,如图8所示,仅有 27.01%的用户极少取消订单或退货,22.63% 的用户经常取消订单或退货,偶尔取消订单或退货的用户占比47.44%。与传统(普通)电商相比,直播电商的退换货比例明显略高。其中,有 58.39% 的用户表示二者差不多,25.55% 的用户认为直播电商购物退换货比例更高,16.06% 的用户表示直播电商的退换货比例更低。显然,就该组数据对比来看,直播电商购物的优势并不明显。

3F为何喜好直播购物?

就前文数据分析来看,相比于传统电商而言,直播电商虽然在退换货比例上略高于传统电商,但这一新兴模式依然备受年轻一代消费者的青睐。

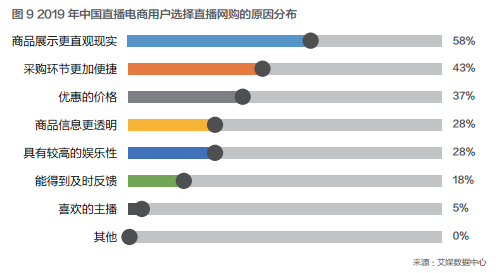

直播方式提高了购物便利

直播电商之所以备受青睐,和基于这种新兴方式产生的各种便利有密切关系。如图 9 所示,在“2019年中国直播电商用户选择直播网购的原因分布”调查中,有 58%的用户认为直播电商商品展示更直观真实,43% 的用户表示采购环节更加便捷,37% 的用户认为直播电商有优惠的价格,28% 的用户认为商品信息更透明。此外,认为直播电商“具有较高的娱乐性”“能得到及时的反馈”、有“喜欢的主播”也是用户喜欢直播网购的原因,所占比例分别为 28%、18% 和 5%。

主播效应

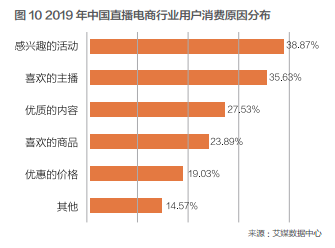

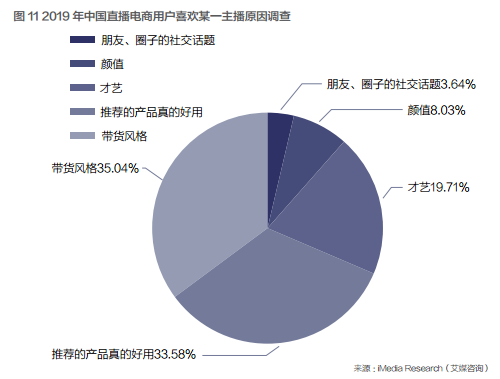

主播是直播网购的重要组成部分,其在很大程度上影响着消费者的喜好。如图 10 所示,有 35.63%的用户选择直播消费是因为有“喜欢的主播”,这一比例位居第二,成为仅次于直播电商是“感兴趣的活动”的原因。而用户喜欢主播的原因也多种多样。如图 11所示,喜欢主播的带货风格占比 35.04%,主播“推荐的产品真的好用”占比 33.58%。此外,主播的才艺、颜值等也是吸引用户关注的重要因素。

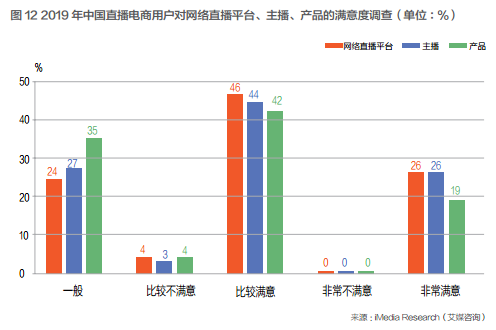

如图 12 所示,在用户对直播平台、主播和产品的满意度调查中,用户对主播“比较满意”的比例高达 44%,“一般”满意比例为 27%,“非常满意”的比例为 26%。而就负面影响,“比较不满意”和“非常不满意”主播的比例累计仅为 3%。显然,用户对主播的满意度较高,主播也成为了吸引用户的重要原因。

技术加持 如图 13 所示,自 2019 年 4 月以来,5G、VR技术在直播平台上的应用,又成为了吸引用户的一大亮点。据“2019 年中国在线直播行业用户对新技术融入直播的态度调查”显示(图 14),对技术融入直播“看好”的人数居多,比例达 45.8% ;保持“中立”的用户占比 44.9% ;而“不看好”的比例仅为 9.3%。

心理冲击效应

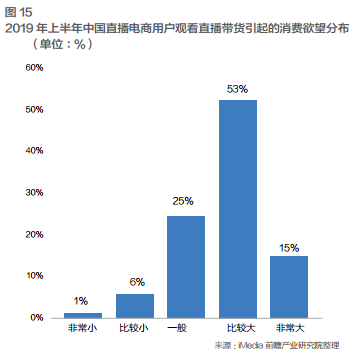

直播电商与传统电商不同,直播电商因主播的存在,大大提高了对用户的吸引力,而主播和用户之间的互动性又进一步增强了用户的观看黏性,这些都在很大程度上拉动着用户的消费。如图 15 所示,用户观看直播带货引起的消费欲望“比较大”的比例超过半数,占比 53% ;消费欲望“非常大”的比例为 15%。仅这两组数据(累计 68%)即可表明,直播带货模式对用户产生了较强的心理冲击效应,在很大程度上提高了用户的消费欲望。

4F消费者对产品的二次传播

直播电商“一枝独秀”,发展迅速,除了以上原因外,和用户之间的推荐也有密切联系。如图 16 所示,在直播电商用户产品推荐频度调查中,“经常推荐”的用户比例过半,占比 51.09%;“一般”的占比为 22.63%;“偶尔推荐”为16.79%。显然,用户对直播电商产品的推荐频度较高。

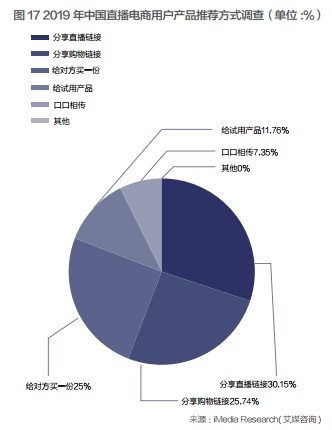

而在所有推荐方式中,如图 17 所示,用户更喜欢以分享链接的方式互相推荐,分享“直播链接”+“购物链接”的比例达 55.89% ;通过“给对方买一份”的方式推荐的比例为 25%。“给试用产品”和“口口相传”的占比较低,两者合计仅为 19.11%。“分享链接”这一推荐方式的占比较高,原因不难理解,分享链接的成本较低,用户“随手”操作即可完成,较为便捷,因此该推荐方式备受用户青睐。

03结语

2020 年 4 月 1 日,锤子科技创始人罗永浩入驻抖音,加入直播电商“大军”,个人首场直播持续3 个小时,吸引了超 4800 万用户观看,累计带动支付交易过亿元 ;同日,当红主播薇娅在直播中售卖火箭,引发全国网友关注。可以说,明星试水电商直播、新技术加持等因素都在不断推动着直播电商行业向前发展,面临井喷态势的直播电商正在吸引着数以亿计的用户围观。如图 18 所示,有超过半数(57.66%)的用户表示未来“可能会”参与直播购物,“一定会”参与的用户占比 15.33%,“一般”的用户比例也有 19.71%。

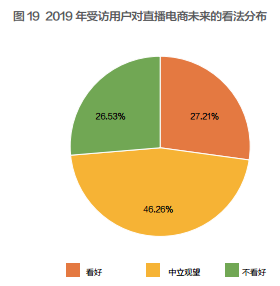

虽然当前直播电商发展迅速,用户众多,备受消费者青睐。但与此同时,直播电商也有如数据造假、内容同质化、主播难以复制等诸多短板。因此就直播电商行业未来发展来看,机遇和挑战并存,也面临着一些发展难题。如图 19 所示,据 iMediaResearch( 艾媒咨询 ) 调查数据显示,看好直播电商未来发展的用户仅有 27.21%,而持中立或观望态度的用户则高达 46.26%。这一数据也说明,直播电商在未来会否成为行业的一个风口,还有待商榷。

其实,就消费本质而言,无论是线下的实体消费,还是线上的传统电商或直播电商,对于消费者来说,都应该保持理性消费。毕竟,无论哪一种消费方式,最终消费掉的都是自己口袋里的钱。

视听有界,大屏无界。2020年6月17-18日,以“融智2020---视听激荡与变革”为主题的第十九届论道将在山西太原正式起航。本次论道我们聚焦行业最新风向,汇集业界重磅嘉宾和产业链各方伙伴,以客观和理性的立场,分享深入的洞察与建策,与产业链伙伴携手探索新时期中国视听产业在规范化、智能化、融合化进程中的机遇,共助中国视听产业发展。详情点击:

责任编辑:侯亚丽

24小时热文

流 • 视界

专栏文章更多

- [常话短说] 【重要】广电“壮士断腕”! 2025-12-11

- [常话短说] 【解局】广电降本增效“大有空间”?! 2025-12-10

- [勾正科技] 短剧榜单|电商,美妆行业持续发力,精品定制短剧推动品牌高声量 2025-12-09

- [探显家] CTV 广告从“注意力”转向“可验证的结果” 2025-12-09

- [常话短说] 【解局】这家广电网络公司宣布提前完成任务! 2025-12-09