尼尔森发布了2024年的最终“The Gauge”报告,描画了美国11月的电视观看时间在过去一年(12月的数据要到新年才会到来)中发生的变化,以及没有发生变化的方面。

该报告列出了美国观众观看广播电视、有线电视和流媒体以及其他用途(全部归入一个类别)的时间比例。自发布以来,该报告描绘了流媒体的持续增长,因为它在电视观看时间中的份额已经蚕食了广播和有线电视。

这种增长一直持续到2024年。去年11月,流媒体占总观看量的36.1%,上个月上升到41.6%,创下历史新高。但这种增长不一定像乍看上去那么显著。

从月度数据来看,流媒体在电视时间中所占的份额在过去两年中有所波动。去年11月的数据实际上是一个相对平静的时期——流媒体的份额在同年7月曾达到38.7%。因此,虽然流媒体在过去12个月中增长了5.5个百分点,但你也可以说它在过去16个月中增长了2.9个百分点,这一增长没有那么令人印象深刻。

趋势仍然是总体增长。但在不断谈论观看人数发生巨大变化的同时,值得注意的是,至少在美国,流媒体观看份额的增长(至少在电视上)比以前要慢得多。

流媒体战争变冷了

该指标还考察了个人流媒体服务获得的电视/TV观看时间份额,这里也有类似的情况。虽然有些服务有所增长,但在过去的一年里,没有哪项流媒体服务相对于竞争对手取得了特别显著的份额增长。尽管人们一直在谈论流媒体大战,但大多数服务都已经在各自的排名中占据了一席之地(而不会显著变化)。

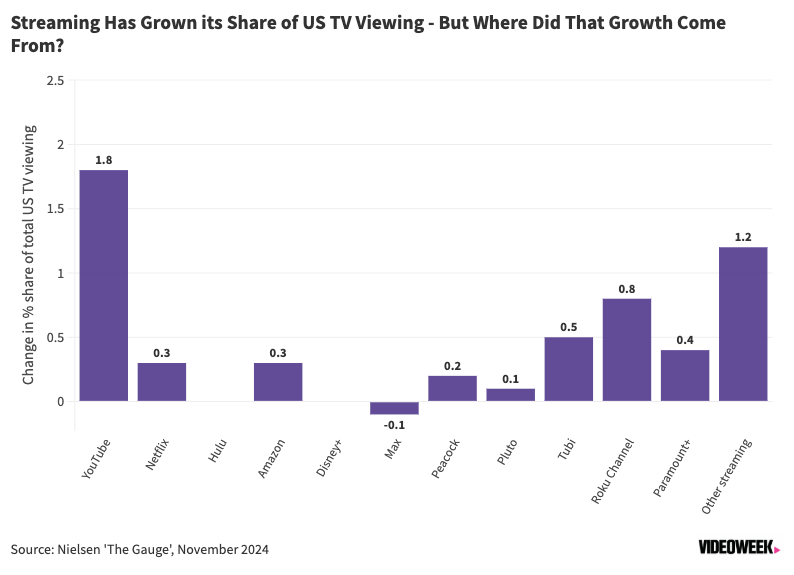

去年这个时候,YouTube已经是电视观看时间最高的流媒体服务,并且在过去12个月中增长最快。它的份额从9.0%增长到上个月的10.8%。Netflix也从去年11月的7.4%增长到上个月的7.7%——尽管值得注意的是,这低于6月和7月8.4%的高点。其他几个主要的服务机构发现自己处于和一年前一样的位置。Hulu的份额完全相同,为2.7%。Disney+也是如此,为1.9%。Peacock涨了0.2个百分点,Pluto TV涨了0.1个百分点,Max跌了0.1个百分点(此前有机构认为Peacock排名已经超过Max)。

一些较小的服务在收视份额也有显著的增长。此前《视频周刊》今年早些时候报道了广告支持服务Roku Channel和Tubi如何赶上SVOD的主要玩家。目前Tubi的增长已经停滞,而Roku的增长还在继续(参考《Vizio与Roku业务比较,以及如何追赶》)。但同比而言,它们都保持了显著的增长,Roku频道在11月份的收视率为1.9%,高于一年前的1.1%,而Tubi的收视率为1.8%,高于去年的1.3%。

有趣的是,在“其他流媒体”类别中也有显著增长,这代表了不属于尼尔森单独衡量的主要服务的所有流媒体观看。这些“其他”服务在2023年11月获得了5.1%的电视观看量,上个月升至6.3%。虽然这显然是在大量小服务之间分割的,但这些利基产品作为一个整体在电视观看中的份额不断增长仍具有重要意义(参考《乘桴看山|流媒体战争的利基服务——Crunchyroll》)。

责任编辑:房家辉

24小时热文

流 • 视界

专栏文章更多

- [探显家] 好莱坞的“浮士德交易”:Paramount 和 Netflix 的竞购之战 2025-12-16

- [常话短说] 【解局】某广电向不良资产动刀 2025-12-16

- [常话短说] 【热评】广电做“错”了什么?! 2025-12-15

- [常话短说] 【重要】广电“壮士断腕”! 2025-12-11

- [常话短说] 【解局】广电降本增效“大有空间”?! 2025-12-10