相关阅读:

10月25日晚,芒果超媒发布了2024年Q3季报。其中,第三季度营收约33.18亿元,同比下滑7.14%,归母净利润3.80亿元,同比下降27%。

Q3的表现也导致芒果前三季度的总营收从同比微增变成微降,前三季度营收102.78亿元,同比下滑0.85%,净利润14.44亿元,同比去年下滑18.96%。

但细观其财报,这是由于企业所得税政策调整影响所导致的。受公司企业所得税优惠政策变化影响,部分纳税主体的所得税税率由免税变为15%或25%,公司所得税费用较去年同期增加2.8亿元,导致前三季度净利润相较去年减少约3.38亿,同比下降18.96%。除去税收政策的影响,总体来看,芒果仍然延续稳健的发展态势。

观其大略,芒果的业绩仿佛在下滑,但细细探究,它似乎已达到触底的边界,未来只有向上反弹的起势。

「领跑」的综艺

在10月11日举行的首届中国广播电视精品创作大会上,芒果TV透露当前平台的独播综艺节目流量保持长视频平台第一,有效会员超7000万,再创新高峰。

根据芒果超媒2023年度财报显示,2023年末,芒果TV有效会员规模为6653万,比2022年底多了737万人。到如今,短短半年时间,会员数又增加了350万人,跨越了七千万的大关。2024年上半年,芒果TV实现了24.86亿元的会员收入和27%的同比增长。且根据云合数据,第三季度芒果TV会员内容有效播放占比上涨至79%,同比提升16%,位居长视频平台之首。

会员业务崛起是芒果TV2024年营收的主要增长点和核心驱动力,背后的驱动是芒果在2023年下半年推进的两大会员运营事件:芒果TV加入淘宝88VIP以及与移动推出「动感地带芒果卡」,为平台带来了大量新增会员。

在短期拉高会员规模后,长期如何运营好会员业务增长的可持续性,就要依赖于芒果在综艺和剧集两大城池上对用户的吸引力。

内容制作层面,综艺无疑是带动芒果会员有效增长的最大长板,顶起了半边天。

首先,在产能供给上,芒果有着其他平台难望项背的优势,Q3上新季播综艺31部,数量为四大长视频平台之首,全网综艺有效播放量高达25亿,同比实现了22%的显著增长。云合数据显示,2024Q3网络综艺霸屏榜TOP5中,芒果TV占了三席。

其次,在布局上,芒果明确了头部、腰部、会员定制三个档次。头部综艺拉新能力较强,如《歌手2024》成为今年芒果会员拉新比例最高的节目,打破了业内「综艺会员拉新量远不及剧集」的固有印象。腰部综艺主要为垂类综艺,如《名侦探学院》等。同时加大会员定制综艺研发力度,芒果7月发布了11档「小Fun综」综艺节目,目前累计已有超10档豆瓣评分高达9分以上。

芒果台在综艺上的一骑绝尘源于其一直坚持的信条:不创新,毋宁死。

芒果TV、金鹰卡通、小芒电商和湖南卫视四个平台下共拥有56个综艺团队,目前形成了「迷综」「唱跳哥姐」「亲综艺」等多条综艺线,获得了稳定的受众,其续集也都能保持较好的播放量和关注度。

第一,在赛道规划上,芒果坚持60%综 N 代创新迭出+40%新综陆续推出。

开发王牌综N代,就是芒果建立内容壁垒、释放压制力的典型体现。在11月12日芒果的招商会片单中,《歌手2025》《乘风2025》《披荆斩棘5》《花儿与少年7》《再见爱人5》《中餐厅9》《声生不息2025》《妻子的浪漫旅行国际版》等芒果王牌综艺的最新季,以及《大侦探10》《密室大逃脱7》等口碑垂类综艺的最新季,都将在2025年与观众见面。

综 N 代也并非简单延续,而是不断注入新活力。《歌手2024》创新采用直播+国际化阵容等形式,《声生不息》《花儿与少年·丝路季》等亦与献礼香港回归、「一带一路」倡议十周年等重要活动相结合,兼具社会价值与商业价值。《乘风2025》也将启动户外录制模式。

除了稳定迭代的综N代外,芒果每年还能推出平均质量较高的综艺新品类,如近些年的《快乐老友记》《女子推理社》等,再如由《再见爱人》团队打造的新综艺《登陆可爱岛》,将选取12位争议性的明星聚在一起,该项目一经发布就登上热搜,有望成为下一个现象级爆款。

第二,开放创新的激励机制,使得年轻且庞大的人才储备构成了芒果的核心资产。

湖南卫视、芒果TV双平台目前共有8个节目内容主理人赛道,大力推行团队制、工作室制,为员工创新提供既兜底风险又激发活力的良好外部环境。管理上通过组织「芒果青年说」「青年CEO俱乐部」「青芒计划」等活动,进一步迭代青年人才培养计划和内部竞聘赛马机制,推动管理团队年轻化。

每个制作团队都有近乎独立自主的权益,不仅能让主创们在内容制作的链路上掌握更多主动权,同时在激烈的竞争下获得极度创新的内容生态。内容=创意+技术,芒果坚实的人才库使得综艺的创新绵延不断。

「要么第一个做,要么做第一。」 依托稳定团队和成熟的综艺制作体系,芒果自制综艺内容成功率高、持续性强、投资回报率好,吸引了一批稳定的会员用户群体和广告招商客户。

「进击」的剧集

芒果一直以来有着「剧综偏科」的问题,其会员收入自 2021 年开始大幅回落,增速放缓背后的核心原因是综艺内容到达天花板而电视剧内容仍未有明显突破。

芒果自2020年加大对电视剧板块的投入;21年成立影视剧规划委员会,对剧集规划、生产、考核进行统筹管理;23年底继续加大内容投入;截至2024H1,芒果现有22个影视制作团队和36家「新芒计划」战略工作室,依托芒果生态,积极开展台网融合创新,剧集制作架构日益完善。

根据云合数据,2023年芒果 TV 剧集正片有效播放量为90亿,同比大幅增长46%,增速位居长视频行业第一名;剧集会员内容有效播放为60亿,同比增长56%,增幅远超出其他平台。

今年Q3,芒果 TV 在剧集业务方面也呈现出积极的变化。会员内容有效播放占比大幅上涨至79%,同比提升16%,在长视频平台中拔得头筹。这表明芒果在剧集内容的会员专属策略上取得了一定成效,暑期档的两部现偶《你比星光美丽》《私藏浪漫》均进入云合Q3剧集会员内容有效播放霸屏榜,通过提供更多优质的会员专属剧集内容,吸引会员观看,提高会员粘性。

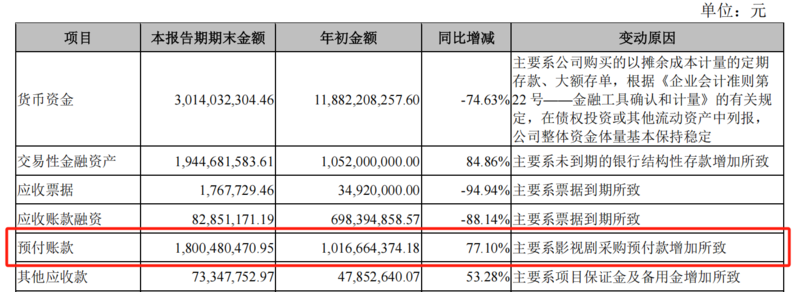

芒果TV显然对于自身剧集的短板了然于心,加大布局的动作也在Q3财报数据中有所体现。芒果超媒Q3财报显示,其预付账款达到18亿,相较年初增长了77.10%,原因是「主要系影视剧采购预付款增加所致」。芒果计划采购S级影视剧版权项目和自制及采购S/A级影视剧版权项,储备影视剧超80部。这表明芒果对于优质剧集领域的储备与投入正持续发力,且有着长远规划。

图片来源:芒果超媒2024Q3财报

前路漫漫亦灿灿,芒果Q4剧集表现可期。10月初上线的西藏题材剧《日光之城》在央视综合频道黄金档和湖南卫视播出,收视强劲,豆瓣开分8.9,赢下了口碑。11月初上线的年代剧《小巷人家》在一众古偶中表现得十分坚挺,收视率连涨,豆瓣开分8.2,带领观众品味人间烟火、感受邻里温情。

11月芒果生态扩圈大会上发布的2025年片单,涵盖了100+剧集,大体量作品显著增加,数量和质量超预期提升。包括:

1)向头部影视制作公司外采、定制的剧集:华策出品的《国色芳华》(杨紫/李现主演)、于正担任总出品人的《五福临门》(卢昱晓/王星越主演),这两部剧预计2025Q1上线,有望成为开年大剧。由獭獭文化出品的《水龙吟》(罗云熙主演)市场期待值也颇高。

2)自制剧:之前由芒果签约导演李漠指导的《我在他乡挺好的》《装腔启示录》,是芒果TV剧集版块少有的兼具创新、热度、口碑、话题、精巧感的佳作,后续芒果TV还将与他合作《180天重启计划》(周雨彤/吴越主演)、《灿烂的风和海》(钟楚曦/孙阳/陈昊宇/韩东君主演)。这两部剧主题新颖,演员阵容也颇有话题度,有望成为吸引年轻群体的押宝剧集。

3)大咖合作剧集:芒果将与《巡回检察组》《永不消逝的电波》编剧余飞合作,创作余飞政法三部曲系列。

「蛰伏」的广告

在业务变现上,芒果有着会员、广告,以及运营商的三重发力。会员营收之外,芒果背靠湖南广电拥有稀缺大屏业务(IPTV+OTT)牌照,坐收高毛利的运营商变现业务。然而,广告收入似乎仍待回暖。

芒果的广告业务包含综艺、电视剧招商广告和普通的中插贴片等硬广,从收入结构看综艺招商广告为芒果广告总收入的主要构成部分。广告业务的增速一方面与广告行业大盘的冷热有关,另一方面也与芒果自身综艺的上线排播节奏有关。

Q2《乘风2024》《歌手2024》等顶流综艺IP接连播出,话题热度非常可观,但并未让平台总体广告收入停止下滑;Q3并未更新分业务收入情况,但考虑到会员的持续增长和总体收入的下降,以及《中餐厅8》《披荆斩棘4》相较于二季度综艺的热度降级,芒果TV的广告收入大概并不高。

短视频上的热度对比正片播放的转化效率是低的,观众们在短视频上完成了综艺内容的消费,却没有足够的动机去视频平台看全片。「以短带长」的宣发思路或许对影视剧作用很大,但这种方式似乎并不适用综艺。观众会为了想知道情节片段背后的前因后果而点开完整剧集,却不会在刷到综艺的爆笑节选之后,仍然回到平台从头观看正片,因为这个片段所提供的情绪及社交价值已经足够精华和完整了。

比如最近热播的《再见爱人4》,从「爹味杨子」到「熏鸡麦学」,尽管话题热度如日中天,但回流到平台的流量却未达预期,全网播放市占率曲线有走低趋势。

社交热度不等于正片的播放热度。流量虽盛,却对平台本身的内容品牌和价值未必全是正面效应。节目外围热度高,商业价值大,广告主却没有在外围得到相应的曝光权益,反而付出了更多的溢价,为外部热度买单了。

因此,在综艺这一强项上,芒果面临的最大挑战可能并非源自其他长视频平台,而是来自微博、小红书、抖音等网络社交平台对综艺内容价值实现的冲击——如何在掀起话题热度之后,有效地将这些流量重新导向平台?这或许需要芒果在未来的平台运营策略上做出进一步优化。

但是,芒果综艺的广告价值并未失位,在后续宏观政策的加持下,凭借爆款综艺的不断推出,芒果的招商及议价能力仍然强势。

1号结语

Q3的长视频生意,做得并不容易。在芒果的财报中,既有业务板块的亮点与潜力,也面临着财务、市场等多方面的挑战。

区别于其他长视频平台,芒果不仅有着「国企的基因」,还有着打出生态组合拳的「互联网大厂思维」,在优质内容生产的基础上,也将渠道建设牢牢攥在了自己手中。除了芒果 TV这一长视频平台的核心业务,芒果超媒还有:小芒(内容电商平台)、风芒(微剧微综微新闻短视频平台)、山海(数字文博平台)。

小芒电商联动芒果 TV 的优质内容进行更长周期变现,体量尚小但也仍在稳健发展;大芒计划最早入局微短剧,构建具有芒果特色的微短内容衍生集群,打造新增量;山海研究院专注图像视频生成与理解模型研发与落地,开发AI产品广泛应用于媒资运营、广告投放、会员互动、视频剪辑、内容生产等业务场景;文化出海进行中,有望打开会员广告以及内容发行空间。

当爱优腾「精简瘦身」时,芒果TV正悄然扩圈生长。

责任编辑:房家辉

24小时热文

流 • 视界

专栏文章更多

- [探显家] 好莱坞的“浮士德交易”:Paramount 和 Netflix 的竞购之战 2025-12-16

- [常话短说] 【解局】某广电向不良资产动刀 2025-12-16

- [常话短说] 【热评】广电做“错”了什么?! 2025-12-15

- [常话短说] 【重要】广电“壮士断腕”! 2025-12-11

- [常话短说] 【解局】广电降本增效“大有空间”?! 2025-12-10