在今天的大众市场媒体生态系统中,大公司如果他们不为全球市场服务就非常害怕失败。但实际上在小一些的池塘里做一条大鱼依然存在真正的价值。Antenna的数据表明:利基内容在SVOD世界也有一席之地。该公司表示,2023年优质SVOD(premium SVOD)订阅量增长了17%,但2024年则将增长8%。然而,专业SVOD在2023年增长了27%,2024年仍将增长20%(利基市场/Niche market指市场中具有相似兴趣或需求的一小群顾客所占有的市场空间。下文主要指动漫市场)。

但要成为小鱼塘的大鱼,这通常需要服务方具备更大的灵活性、更低的成本和对目标受众的强烈把握。这是确实可行的——如果服务方有一个除了流媒体之外可以赚钱的渠道。也就是说,是在娱乐行业,直接面向消费者(D2C)的流媒体模式不是唯一的(one-dimensional)。

立足利基市场的Crunchyroll:超越线上的体验

作为索尼拥有的动漫流媒体服务,Crunchyroll可以说是媒体服务中为数不多的利基服务之一,它不仅在产业整合(意指好莱坞机构的兼并整合)的时代得以生存,而且还得以茁壮成长。

笔者注:Crunchyroll成立于2006年,最初是一家专注于动漫领域的视频上传和分享网站(类似于“美国B站”),通过“正版化”及与多家公司的合作,成为东亚之外最大的动画流媒体平台。索尼于2021年8月以11.7亿美金收购了Crunchyroll,并将其与索尼于2017年收购的日本动漫发行商Funimation合并,以进一步扩大和发展该服务。2022年3月,Funimation和Crunchyroll宣布实现了统一的动画库作品及统一运营,Funimation Global Group的动画部门也更名为“Crunchyroll LLC”,作为索尼影视娱乐和索尼音乐娱乐(日本)公司子公司Aniplex的合资企业进行运营。该服务的版权库包括1000多部动漫(包括在日本广播电视渠道播出一小时后的新剧集),200多部10多种语言的东亚动画(如中国的《通灵妃》《百妖谱》《大鱼海棠》等),以及Crunchyroll Manga提供的大约近百部数字漫画。Crunchyroll上的许多作品都有日文字幕和一个英语配音。Crunchyroll片库最大的特点还是“专而精”,几乎涵盖了大部分能叫上名字的日本动画。而且片库仍在不断更新中,每周几乎都有上新,涵盖冷门和热门作品,新番和古早番,类型齐全。虽然Netflix、亚马逊Prime Video、HBO Max、Hulu各自有《JOJO石之海》《福音战士新剧场版》吉卜力全集等独家内容,但其动漫丰富程度远不能和Crunchyroll相比。Crunchyroll曾经涉水自制动画领域,但目前Crunchyroll更专注于购买播放权,对制作领域的兴趣减退了不少。

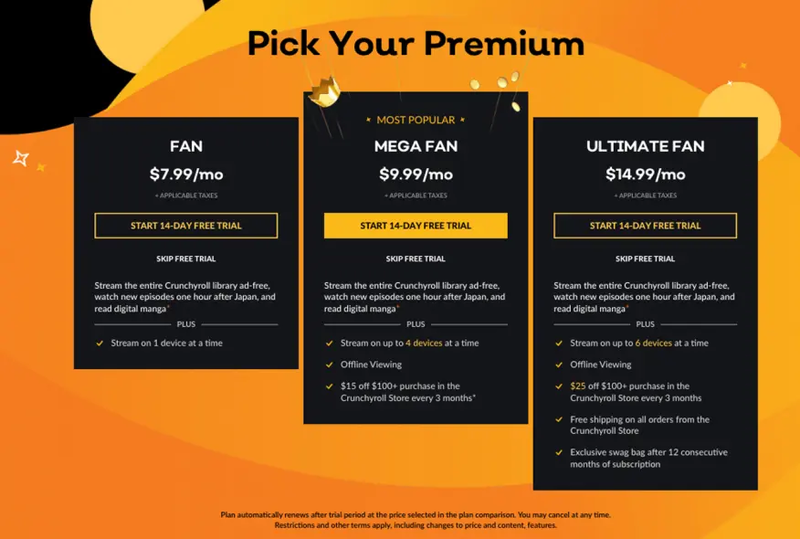

总之,索尼旗下Crunchyroll和Funimation的结合为索尼提供了最强的动漫组合。这极大地帮助了该平台将其业务模式从FAST扩展到AVOD和SVOD,也扩大了其赚钱的雄心。目前Crunchyroll有三个层次服务:粉丝(Fan),超级粉丝(Mega Fan),以及终极粉丝(Ultimate Fan)。

——粉丝服务定价为8美元/月,其无广告服务涵盖整个Crunchyroll版权库,在日本广播电视渠道播出一小时后的新剧集,以及访问Crunchyroll漫画。使用Fan服务,用户可以一次在一个设备上进行流式观阅。

——超级粉丝服务每月将花费10美元。Crunchyroll强调它是最受欢迎的,它包括:包括粉丝服务的所有内容,并可同时在四个设备流式观看,离线观看,以及每三个月在Crunchyroll商店购买中的15美元优惠(每100美元)。

——终极粉丝服务的费用是每月15美元,包括超级粉丝服务的所有内容,并稍加调整和额外的专属福利:同时进行流式观看的设备数量从四个增加至六个,并且每三个月在Crunchyroll商店获得的优惠增加至25美元(每100美元)。

终极粉丝还将在Crunchyroll商店的每个订单上获得免费送货,并在成为订户一年(连续12个月)后获得免费礼品。

Crunchyroll创造性地实现了其总裁拉胡尔·普里尼(Rahul Purini)的抱负:“为我们的粉丝在他们的粉丝圈里提供惊人的体验——通过所有接触点”,从而成为动漫迷的最终目的地。这里的接触点包括流媒体、(线下)活动(events)、院线电影(theatrical)、游戏、消费品、收藏品(collectibles)和漫画出版。例如,Crunchyroll动漫奖(Crunchyroll Anime Awards)从2017年开始举办,相关奖项有粉丝投票。该奖表彰推动动漫文化的创作者、音乐人、演员和典型的动画作品,目前已经成为东亚以外日本动画颇具影响力的评选盛会。今年的第八届Anime Awards颁奖典礼总共收到了来自世界各地粉丝超过3400万张选票,并邀请了格莱美获奖艺术家梅根·西·斯塔莉安(Megan Thee Stallion)和韩国电影导演奉俊浩等主持人。再如,一年一度于加州举办的线下漫展Crunchyroll Expo(简称CRX)的参与人数从第一届的约16000人增长至2022年的超过45000人。为期三天的展会包含了丰富的活动、Cosplay、周边的制作和售卖、现场音乐表演,以及与动画制作者、漫画家、声优、ACG博主、动画翻译者的交流活动。实际上,9月份时一些推特/Twitter电影圈已经在热议10月份纽约动漫展上Crunchyroll的展示面板(panels)和独家商品了。

2024 Anime Award颁奖典礼

小众但充满激情的利基市场

相比全世界对一般电视节目(procedural)和情景喜剧(sitcoms)的胃口,动画观众的需求可能要小。但这些观众是忠诚和热情的,这导致了低流失率和高消费的潜力。其结果不言自明:Crunchyroll的全球用户从2021年的500万增长到2024年6月的1500万。该公司在全球范围内获得了超过10亿美元的客户消费支出。根据Parrot Analytics的数据,与资源更丰富的竞争对手如Netflix、Hulu、亚马逊Prime Video、Peacock和Disney+相比,这项专业服务对日本动画的供需明显更大——日本动画通常是全球最受欢迎的子类别之一。也就是说,在Netflix这些服务试图成为各种娱乐爱好者的一站式目的地的时候,Crunchyroll专注于一个小众但充满激情的利基市场,为特定的增长(select growth)提供了更大的机会,并能够以多种方式与观众互动。由于Crunchyroll与Netflix之流不在同样的大众泛娱乐领域直接竞争,它更容易吸引新顾客。

已经擅长包装独特的院线动漫活动(theatrical anime events)并有自己设立的动画奖的Crunchyroll,将从索尼对连锁影院Alamo Drafthouse的收购中受益——该收购为Crunchyroll提供了更多机会,可以为围绕动漫和现场激情体验(adjacent passions)建立进一步捆绑体验。

笔者认为,如果将这种对IP的现场体验与激情进一步扩大,那主题公园显然也属于这一范围,甚至典型体育联盟的赛事活动也可归入这一行列。前者最典型的案例当然是迪士尼的主题公园业务。另外,近日WBD也意在加强了这一领域的拓张。事实上,Netflix也开始拥抱现场体验。除了起初的网球明星表演赛尝试之外,Netflix的主要目标是在特定节日期间的针对性体育赛事(而非完整赛季)(参考《海外观察|Netflix二季度财报:800之外》)。虽然Netflix宣称目标是扩大广告市场。但最近,Netflix又宣称明年将在美国达拉斯和费城两座城市开设室内主题乐园Netflix House(参考《乘桴看山|娱乐新宠之主题公园&兼论中外》)。这是有原因的,因为它开辟了新的收入来源,加深了消费者对品牌和IP的亲和力。可见,不论是迪士尼、Netflix的大众IP还是索尼的动漫IP乃至体育联盟赛事,都追求一种“线上+线下”的终极变现路径,而维系这一发展路径的根本在于其中的体验与激情,并可在“以艺入道”的过程中进一步上升为相关领域的亚文化。例如,某著名英超足球俱乐部已故教练的一句名言就是“足球无关生死,足球高于生死”。笔者以为这一句话背后的意义,其实也可以放在动漫领域。

面向利基市场的捆绑

非常重要的是,索尼电子还声称在全球拥有9亿台设备,这代表着进一步的营销和捆绑机会,以保持服务的增长。鉴于动漫和游戏的受众重叠,包含Crunchyroll和PlayStation+(甚至索尼音乐津贴)的套餐可能会很诱人。考虑到Crunchyroll现已完全整合到索尼公司,因此可以利用索尼产品套件的全部影响力继续主导其利基市场。例如,2023年,Crunchyroll推出了Game Vault,这是一项允许无限制访问针对动漫爱好者的精选手机游戏的服务。Game Vault允许成员在没有广告或不需要应用内购买的情况下玩游戏。这项功能在全球范围内对订阅Crunchyroll的Mega Fan和Ultimate Fan服务的用户开放,但对基础Fan服务(7.99美元/月)不开放。Crunchyroll新兴业务执行副总裁Terry Li表示,Game Vault精心挑选的库旨在通过将游戏与以动漫为中心的内容相结合来提高Crunchyroll会员的价值。在发布时,Game Vault提供了五款游戏,Crunchyroll计划逐步增加更多的游戏以保持系统的稳定性,并承诺定期更新收藏(collection)(值得注意的是,Crunchyroll Game Vault独立于Crunchyroll Games运营,后者提供免费下载的动漫游戏)。

笔者以为,在终端设备的支持方面,与之不同的是苹果公司。虽然苹果在全球拥有更多的设备,但Apple TV+定位的是一条与Netflix、Amazon等同样的大众娱乐赛道。从这个角度看,虽然“水果”粉丝遍布全球,但笔者以为:部分“水果”粉表现出一种专注、注重细节的科技创新探索(特别是早期),部分则将苹果设备作为一种身份炫耀。但这与定位于大众娱乐赛道的Apple TV+基本无关。按照最新消息,苹果和亚马逊已经达成协议,这样Apple TV+可以通过亚马逊的Prime Video channels接触更多的流媒体受众。也就是说,Apple TV+需要更多依赖第三方渠道而不是苹果的巨量iOS设备用户。

总之,在自愿退出传统的流媒体战争后,索尼现在发现自己的专业领域以极低的成本取得了令人印象深刻的成功。Crunchyroll已经设法在特定内容领域建立了强大的品牌关联。在这一过程中,它已经找到了如何以多种盈利方式利用这种稳定的热情——而不仅仅是作为一个流媒体应用。它永远不会像Netflix或亚马逊那样庞大,但也不需要如此——因为利基市场本身也能运转良好。

责任编辑:房家辉

24小时热文

流 • 视界

专栏文章更多

- [常话短说] 【热评】广电做“错”了什么?! 2025-12-15

- [常话短说] 【重要】广电“壮士断腕”! 2025-12-11

- [常话短说] 【解局】广电降本增效“大有空间”?! 2025-12-10

- [勾正科技] 短剧榜单|电商,美妆行业持续发力,精品定制短剧推动品牌高声量 2025-12-09

- [探显家] CTV 广告从“注意力”转向“可验证的结果” 2025-12-09