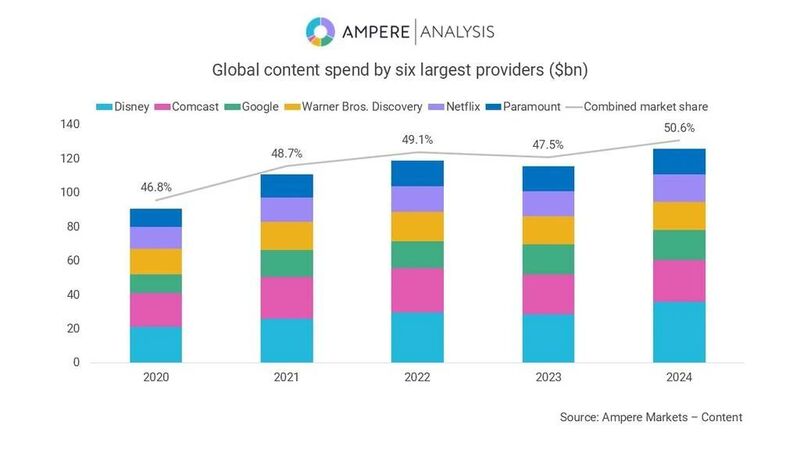

尽管最近的市场挑战影响了电视和电影制作领域,但自疫情以来,全球六大内容提供商的内容投资一直在增长。

Disney(迪士尼)、Comcast(康卡斯特)、Google(谷歌)、WBD(华纳兄弟探索公司)、Netflix 和 Paramount(派拉蒙)今年将合计在内容上投资 1260 亿美元。

Ampere Analysis 的最新情报显示,这些公司在 2024 年的支出将达到新高,并将占到整个内容支出领域的 51%,而这一比例在 2020 年为 47%。

Disney 预计将继续成为全球娱乐市场的最大贡献者,占据 14.4% 的市场份额,相当于支出35.8亿美元。Comcast 以预计支出 24.5 亿美元位居第二。紧随其后的是 Google,预计支出为 17.6 亿美元;WBD 预计支出为 16.8 亿美元;Netflix 预计支出为 16 亿美元;Paramount 预计支出为 15.1 亿美元。Netflix 和 Paramount 的位置预计在今年会互换,因为 Netflix 正在大力推广原创内容,而 Paramount 的增长速度则有所放缓。

Ampere Analysis 研究报告的关键发现包括:

尽管宣布了对其线性和院线品牌的削减,Disney 仍然是 2024 年电视和电影内容全球投资中占比最大的贡献者,占 14%。这得益于 2024 年初对 Hulu 的全面收购,为 Disney 增加了额外 90 亿美元的投资总额。

自制内容支出仍然是这些提供商的主要支出类型,自 2022 年以来,在总投资中的占比超过 560 亿美元,占其总支出的 45%。

Google 通过 YouTube 及其与内容创作者的收入分成安排来参与内容市场。尽管与其他电视和电影集团不同,YouTube 继续通过与主要内容所有者的合作伙伴关系建立其全球影响力,使其成为内容领域的第三大贡献者。

除了 YouTube 的独特定位外,Netflix 是全球流媒体内容的顶级投资者。自疫情以来,它在原创节目和购买节目上的年度平均投资额为 145 亿美元。预计到 2025 年,通过收购 NFL 比赛和 WWE 娱乐的体育版权,将进一步增长。

总计 1260 亿美元中有 400 亿美元用于这六家运营商的订阅流媒体服务(包括Disney+、Peacock 和 Paramount+)。这突显了随着观众从线性电视转向流媒体平台以获得便利和广泛的内容库,这些平台日益增长的重要性。

尽管美国编剧和演员罢工导致了制作停顿,但流媒体服务商通过转向更加全球化的策略继续支持制作领域。国际(非美国本土)节目在 2024 年占据了 Paramount+ 支出的 40% 和 Netflix 支出的 52%。这类内容通常成本更低,并且能有效吸引新的和小众受众订阅平台,从而支持收入。

Ampere Analysis 的研究经理 Peter Ingram 表示:“主要工作室和流媒体平台持续对新内容的投资将是保持观众参与度和娱乐性的关键。我们可以预期 2024 年的内容领域将经历低水平的增长,因为制作日程正在从疫情及编剧和演员工会罢工造成的中断中恢复。然而展望未来,虽然这六大提供商会继续占据大部分支出,但随着公司寻求重新调整输出,整体增长将达到一个平稳期。这将包括限制委托制作的数量,并优先考虑战略性投资和盈利能力,以应对当前媒体市场的挑战。”

责任编辑:李楠

24小时热文

流 • 视界

专栏文章更多

- [探显家] 好莱坞的“浮士德交易”:Paramount 和 Netflix 的竞购之战 2025-12-16

- [常话短说] 【解局】某广电向不良资产动刀 2025-12-16

- [常话短说] 【热评】广电做“错”了什么?! 2025-12-15

- [常话短说] 【重要】广电“壮士断腕”! 2025-12-11

- [常话短说] 【解局】广电降本增效“大有空间”?! 2025-12-10