尽管生活成本压力增大,截至2024年6月,SVOD(订阅视频点播)服务同比增长4%,达到2530万。

悉尼,澳大利亚——根据新兴技术分析机构Telsyte的最新研究,尽管生活成本压力增大且服务商越来越注重盈利能力,在截至2024年6月的12个月里,澳大利亚的娱乐订阅市场(包括视频、音乐和游戏服务)增长了5%,达到5230万订阅服务。

据《Telsyte 2024澳大利亚订阅娱乐研究报告》发现,尽管生活成本压力的影响更大,但娱乐订阅对澳大利亚人来说仍然必不可少,大约一半的SVOD用户和流媒体音乐用户认为他们的服务对于满足娱乐需求至关重要。在视频游戏订阅者中,这一比例上升到58%,尤其是那些每天玩游戏超过3小时的核心玩家。

该研究显示市场正在成熟,特别是在SVOD服务方面,大多数(超过70%)的订阅者现在拥有一种以上的服务。增长率均为个位数:SVOD(4%),流媒体音乐(9%),以及与游戏相关的订阅(6%)。流媒体音乐的较高增长得益于TikTok Music在此期间的推出。

广告支持计划推动SVOD增长

尽管市场已经成熟,SVOD服务仍在继续增长,截至2024年6月,SVOD服务总数同比增长了4%,达到了2530万。

订阅者的增长归因于人口增加、更实惠的广告支持计划的引入以及消费者对多种服务平台上多样化内容的强烈兴趣。收入增长是由订阅成本增加和服务采用率增加推动的。

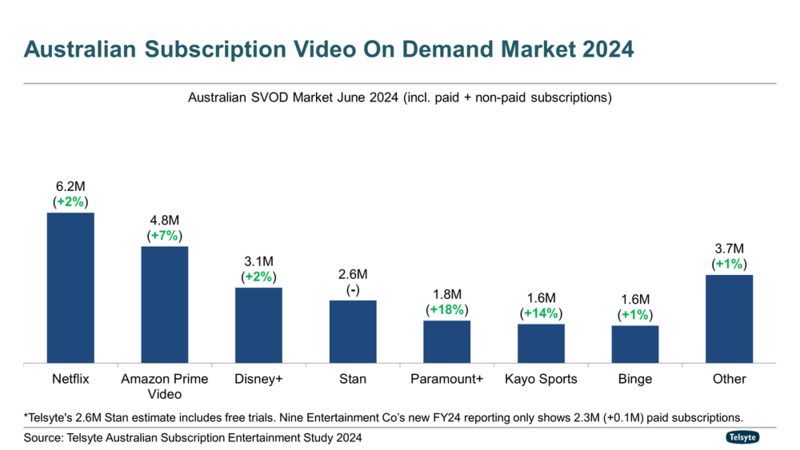

截至6月24日,Netflix仍以620万订阅量遥遥领先,其次是Amazon Prime Video(480万)、Disney+(310万)、Stan(260万)、Paramount+(180万)、Kayo Sports(160万)和Binge(160万)。

小众服务(订阅量低于100万)整体增加了1%,这得益于消费者对价格实惠的多元化内容的兴趣,有时每月订阅费不到10美元。

在所有订阅量超过10万的服务中,BritBox在2024财年的增长最快。专注于动漫的Crunchyroll和专注于真人秀的Hayu也表现强劲。

除了专门在直播体育赛事期间播放广告的体育服务外,Telsyte的研究发现,有约250万SVOD订阅是由广告资助的(截至2024年6月),比一年前增加了约100万。广告支持的订阅现在占SVOD服务总量的11%。

由Netflix、Binge和Paramount+提供的广告支持计划是最经济的基础层级,这正值消费者越来越捂紧钱包的时刻。

这种增长预计将持续下去,因为研究发现消费者越来越接受在其SVOD服务中有广告存在,前提是这能帮助降低订阅费用。接近一半(45%)的SVOD用户对这种计划感兴趣,比一年前大幅增加了9%。

Telsyte估计,更多的广告支持计划的引入有可能使每个家庭的平均订阅数量在2028年前接近3.7(目前为3.5)。

根据Telsyte的消费者支出洞察显示,尽管对视频订阅娱乐的需求依然强劲,但在过去12个月里,付费SVOD服务在消费者减少支出的领域中排名第八,而一年前排在第十位。

生活成本上升导致SVOD更多的竞争

SVOD服务仍然是澳大利亚人视频娱乐组合中的重要部分,超过一半(53%)的SVOD订阅者在接受Telsyte调查时表示他们不断发现有趣的新内容,并且45%的人愿意支付多项服务费用。

然而,在那些愿意为流媒体视频服务付费的人群中,平均每月预算略有下降2%,降至略低于36美元,这与去年7%的增长形成了对比。受影响最严重的是年轻家庭和中等收入的个人,他们的SVOD预算削减最多。

研究发现,SVOD市场收入(不包括广告)在2024财年达到约35亿美元,同比增长15%,这一增长由价格上涨和服务使用率增加所推动。

自2020年6月以来,顶级SVOD服务的零售价格根据不同的套餐提高了10%到67%,影响了获取这些服务的可负担性。

不断上升的成本突显出捆绑多种服务以节省成本的潜在兴趣,近一半的SVOD用户声称他们会考虑订阅新的服务,前提是这些新服务能与他们已付费的服务捆绑折扣。

“虽然广告补贴的SVOD订阅一直在推动市场增长,但SVOD提供商正进入增长高峰期的尾声。”Telsyte管理总监Foad Fadaghi说。

由于生活成本上升,澳大利亚人也更多地转向免费和广告支持的流媒体服务,40%的人(同比上升8%)声称由于预算限制,他们更多依赖免费服务。

根据Telsyte的研究,每周总的视频娱乐消费时间同比增长4%,达到47小时,这主要由免费来源如BVOD(广播视频点播)、YouTube和社会媒体视频推动。

值得注意的是,YouTube和TikTok等社交媒体视频平台在澳大利亚仍然很受欢迎。Telsyte估计,超过100万人订阅了YouTube Premium,这是YouTube的付费版本,这表明了对利基和用户生成内容的需求。

广播视频点播服务(BVOD,包括7Plus、9Now、10Play、ABC iView和SBS On Demand)依然受欢迎,大多数BVOD平台在2024财年期间都有超过1100万的观众。研究还强调了2024年巴黎奥运会期间9Now的使用量增加。

此外,在过去的24个月里,FAST市场迅速扩张,出现了诸如Samsung TV Plus、LG Channels和Plex这样的服务。现在所有BVOD服务和Fetch平台上都可以找到专用的快速频道。

SVOD的下一阶段:用于视频娱乐的沉浸式技术

传统的视频娱乐正处于一场革命性变革的边缘,这场变革由日益普及的沉浸式技术推动,将重新定义娱乐体验。

Telsyte的预测显示,由于针对娱乐受众的更好技术、内容和应用的日益增多以及像Apple Vision Pro这样的流行品牌进入市场,澳大利亚的xR头显使用量有可能激增。

Telsyte估计,澳大利亚采用xR头显的数量预计将在2023年的约150万台基础上到2028年翻一番多,达到近300万台。

随着空间计算越来越受欢迎,在现有平台上订阅专门的空间沉浸式娱乐和增强观看体验的潜力很高。

Telsyte的研究发现,消费者对xR应用程序的兴趣主要来自于视频游戏和视频相关娱乐,包括体育赛事、电影及三维格式的娱乐内容。

多视图功能以便同时观看内容(例如体育比赛)、3D电影的复兴以及如音乐会和体育赛事等沉浸式直播体验只是未来令人兴奋的可能性中的一小部分。

“沉浸式技术可以成为SVOD市场未来增长的催化剂,”

Telsyte高级分析师Alvin Lee说。Telsyte估计,到2028年6月,SVOD订阅总数可能超过3000万,这得益于强大的内容储备;HBO Max等潜在的新市场参与者;众多服务中广告支持计划的增加;以及更沉浸式的视频体验。

对本地内容和制作的需求依然强劲

该研究强调了过去一年中SVOD平台上澳大利亚内容引起了极大的兴趣,三分之二(64%)的澳大利亚人声称在此期间他们通过SVOD观看了与澳大利亚相关的节目。

剧情片、纪录片和喜剧内容是最受欢迎的类别之一,超过一半(56%)的人表示他们希望在这些平台上看到更多此类内容。

一半的订阅者仍然认为在SVOD服务上拥有反映澳大利亚故事、声音、文化和价值观的内容很重要。此外,37%的澳大利亚人表示如果视频内容与澳大利亚有关或由澳大利亚制作,他们更有可能观看。

随着生成式人工智能在澳大利亚的持续普及,研究发现消费者对于利用这项技术制作视频内容的担忧日益增加。

超过半数(56%)的人不相信生成式AI能够取代人类编剧来创作引人入胜且独特的故事情节(同比增长5%)。另外,澳大利亚人强烈支持对本地制作行业进行监管,57%的人认为应该对该行业中使用生成式AI生成的材料加以规范。

对于拟议的反盗管法律变更也有强烈的支持意见,因为60%的SVOD用户表示应该保证澳大利亚人能够通过流媒体免费获得体育内容。

新服务和人口增长推动流媒体音乐订阅

截至2024年6月底,流媒体音乐订阅达到了1800万,比前一年增长了9%,这一增长是由人口增长和TikTok Music的推出所推动的。

澳大利亚排名前三的流媒体音乐服务商依然是Spotify、Google(包括YouTube Music和使用YouTube Premium进行音乐收听的服务)和Apple Music。作为Amazon Prime订阅的一部分,Amazon Music的听众数量也在稳步增长。

除了音乐之外,研究还发现有声书的兴趣持续稳定增长,截至2024年6月,用户超过了150万。Audible和Spotify是澳大利亚人用来流媒体播放或下载有声书的两大平台。

游戏相关订阅保持适度增长

截至2024年6月底,澳大利亚的游戏相关订阅超过了900万,比一年前增长了6%。

微软的Xbox Game Pass仍然是所有类型游戏相关订阅中的领导者,因为消费者继续倾向于选择全包式的订阅模式。

云游戏的兴趣仍然很高,超过100万人采用了如微软的xCloud和GeForce Now等服务。在这一时期内,GeForce Now在游戏相关订阅中实现了最强劲的订阅增长。

注释:

在2024财年,Nine对Stan的报告方法进行了更改,现在仅关注付费订阅,并于2024年6月停止了免费试用。报道的260万订阅量包括了Telsyte估计的截至2024年6月底剩余的试用订阅量。Nine的新报告表明,Stan的付费订阅者从220万增加到了230万。这对于准确的年度比较和理解Stan的市场地位至关重要。

Telsyte积极监测SVOD服务市场,包括超过40种SVOD服务。其他例子包括Apple TV+、BritBox、Crunchyroll、Foxtel Now、Hayu、Optus Sport等。

所测量的是截至2024年6月底的订阅数量(快照),而非使用/利用率。内容发布将在不同时间点影响订阅数量。

Telsyte将Amazon Prime Video视为Amazon Prime的一个子集——由订阅者自行报告其对视频服务的使用情况。

Telsyte衡量消费者花费在消费各种视频内容上的小时数。例如FTA电视、SVOD、社交媒体视频、BVOD、FAST服务等。

FAST频道是经过策划的排期频道,具有特定的节目、类型或主题,提供了线性电视频道的改进观看体验(例如,“MasterChef”专用频道或“70年代的节目”频道)。提供FAST频道的服务示例包括Samsung TV Plus、LG Channels、7Plus、10Play等。

责任编辑:李楠

相关文章

24小时热文

流 • 视界

专栏文章更多

- 短剧榜单|3月美妆短剧竞逐女神节,电商品牌领跑短剧营销 2025-04-18

- [常话短说] 【破局】异业合作、跨界经营,广电自救新招式?! 2025-04-16

- [周晓静] 见微知著|对话张若波:多年芒果系转身微短剧得与失 2025-04-16

- [常话短说] 【解局】2025具体怎么干?多省广电给出答案! 2025-04-14

- [常话短说] 【重要信号】事关一体化电视,广电总局推进9地试点! 2025-04-10