导 读

近日,欧洲委员会(Council of Europe)欧洲视听观察组织(European Audiovisual Observatory)发布了《主要趋势:电视、电影、视频和视听点播服务-泛欧图景(2023/2024年度报告)》,总结了2022年泛欧洲地区广播电视网络视听发展情况和趋势。本文是其主要内容摘编。

一、欧洲视听行业保持增长态势,流媒体(Streaming video)是主要驱动力

2022年,欧洲视听行业收入为1300亿欧元,同比增长5.6%,低于2021年8.5%的增速。欧盟视听收入占全欧洲视听总收入的四分之三,收入排名前两位的国家是德国(250亿欧元)和英国(240亿欧元),紧随其后的是法国(170亿欧元)、意大利(100亿欧元)和西班牙(70亿欧元),其余18个国家的市场规模均不到10亿欧元。

(一)订阅型视频点播(SVOD)收入高速增长,是欧洲视听行业增长的重要引擎

视听行业收入包括用户付费(含电视、SVOD、电影、家庭视频等内容),以及广告、公共财政资金以及其他各种非用户支出的间接收入。2022年,欧洲视听行业收入中,用户付费占比超过50%,主要由SVOD支出增长驱动,用户付费收入对欧洲视听收入增长的贡献率为60%。从长期来看,如果不包括SVOD,欧洲视听行业收入呈下滑趋势。

2022年,欧洲付费视频点播(包括SVOD和TVOD)收入增长了25.6%(欧盟27国增长了27%),达到198亿欧元(欧盟27国为146亿欧元),其中SVOD消费者收入为183亿欧元(欧盟27国为136亿欧元),占付费视频点播(Pay VOD)总收入的92.4%(欧盟27国占比92.7%)。

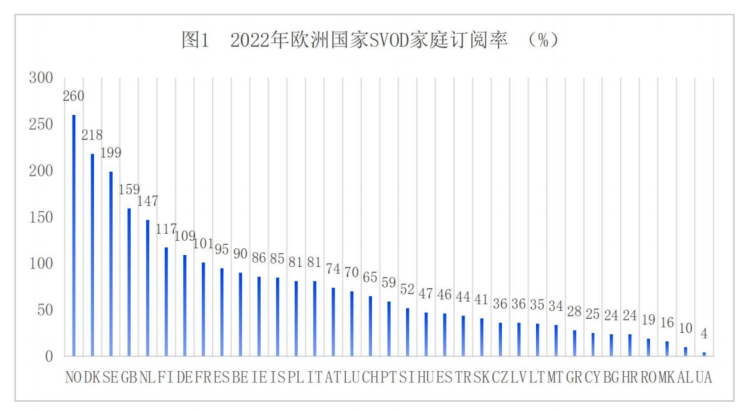

安培分析公司2023年5月的数据显示,2022年,欧洲订阅OTT SVOD服务的家庭数量增长了22.6%,达到2.33亿户,收入为271.666亿欧元,增长23.8%。但在西欧和中东欧,付费视频点播发展情况差距较大,在西欧,SVOD渗透率为1.19(每100个家庭使用119个SVOD),其中挪威SVOD订阅率最高,达到2.6个;在中东欧SVOD渗透率仅有0.457,还有较大增长空间。

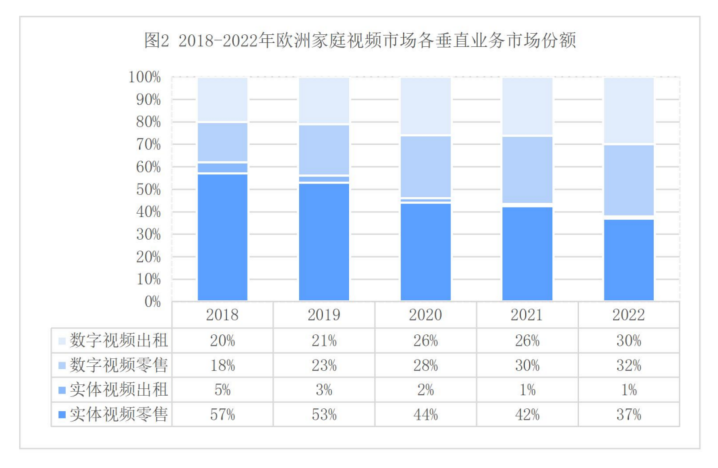

(二)按次付费点播推动欧洲数字家庭视频收入增长,实体视频收入大幅下降

2022年,欧洲数字家庭视频(digital home video)市场收入同比增长7%,达到15亿欧元,缓冲了蓝光和DVD市场60%的跌幅。2022年,TVOD收入占欧洲家庭视频总收入的62%,正好和2018年蓝光和DVD在家庭视频总收入中的份额相同。欧洲TVOD市场的快速增长,是因为疫情后消费者开支更节省了,更愿意花较少的钱等新电影可以租赁后再看。

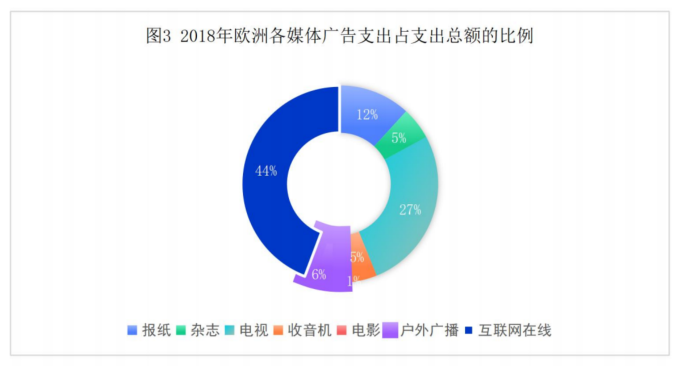

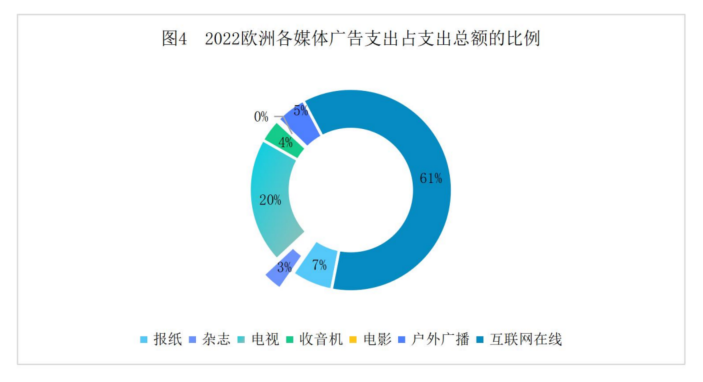

(三)在线广告成为主流广告形式,保持高速增速态势

2022年,欧洲整体广告市场规模增长了6%,达到1430亿欧元。在线广告收入继续增长,成为欧洲广告主要收入来源,从2021年的497亿欧元增长到2022年的870亿欧元,增幅75.05%,占欧洲广告市场的60.84%。

近年来,随着大数据、用户跟踪和定向广告、程序化广告等数字技术的发展,以及个人设备上数字媒体消费的增加,广告商越来越倾向于与消费者直接接触,以提高广告的精准度。为此,欧洲广告市场加速向在线广告转变。2022年,AVOD(广告型视频点播)和FAST广告在23个欧洲国家创造了18亿欧元的收入,与2021年相比增长了27%。

与2021年相比,2022年欧洲的电视广告收入下降了3.8%,为288亿欧元;报纸和杂志广告收入下降了2.4%,为143亿欧元。

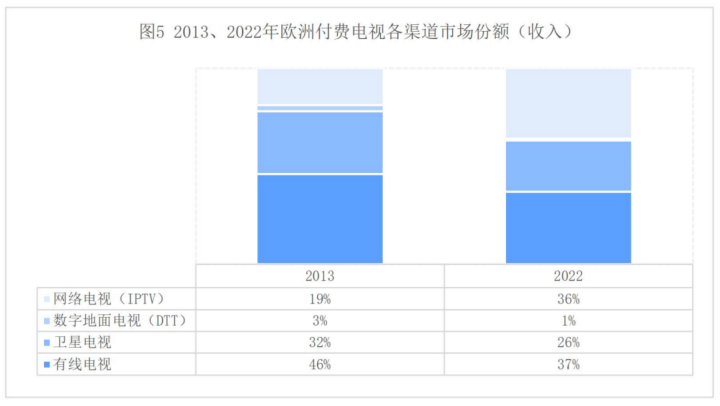

(四)IPTV收入和用户规模持续增长,是唯一保持增长的传输网络

2022年,欧洲付费电视(Pay TV)收入比2021年增长了3.6%,达到390亿欧元。但考虑到通货膨胀,欧洲付费电视收入延续了过去5年持续下降的趋势。

IPTV是欧洲付费电视收入来源第一大渠道,2022年收入占付费电视总收入的37%。2022年,欧洲IPTV收入增长9.8%,达到118亿欧元,IPTV收入增长占欧洲付费电视总收入增长的70%,是唯一一个比整个付费电视收入增长更快的付费电视渠道;IPTV用户规模为5920万,同比增长4.2%,是过去5年中唯一每年都有新增用户的付费电视渠道。

2022年,欧洲付费地面数字电视(Pay DTT)收入降至5.8亿欧元,下降了18.3%;意大利占净亏损的75%以上,主要是因为意大利向DVB-T2/HEVC标准过渡,英国天空广播公司于2022年4月终止了意大利地面电视服务,导致意大利付费地面数字电视用户2022年底降至零,拉低了欧洲付费地面电视用户整体规模和收入规模。

当消费者可以在多个流媒体服务(包括付费服务和免费服务,也包括游戏、音乐等更多类型的娱乐服务)之间选择时,广电传媒机构要生存下去,就必须面对越来越激烈的竞争。

二、欧洲视听服务融合发展,本土机构占主导地位

(一)欧洲视听服务以线性频道为主

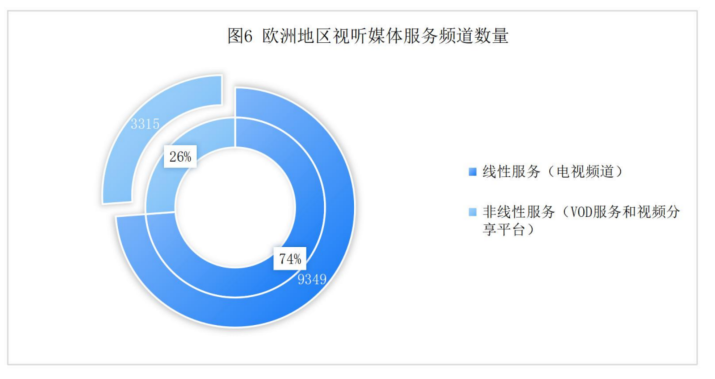

欧洲视听媒体(audiovisual media)丰富多样,拥有12664种视听媒体服务(audiovisual media services),这些服务遍布整个欧洲,其中四分之三是线性服务,共有9349个电视频道;四分之一是非线性服务,共有3315个视频点播服务和视频共享平台。

欧洲线性视听服务和非线性视听服务在内容上存在着显著的差异。其中,线性电视节目主题和类型非常多样化,非线性服务即视频点播服务则以电影和电视剧为主。

欧洲电视市场分为公共部门和私营部门,其中,公共部门主要通过数字地面电视网(DTT)提供电视频道服务,私营部门主要通过有线电视网、IPTV和卫星电视网提供电视频道服务。

欧洲地方和区域性(local and regional)电视频道约有4020个,占欧洲电视频道总数的43%,约占欧洲公共电视服务频道总数7880的51%。欧洲各国地方和区域性电视频道数量存在较大差异。意大利约有680个地方和区域性频道,约占其电视频道总数960个的71%,荷兰地方和区域性频道较多,超过1900个,约占欧洲地方和区域性频道总数的48%。

欧洲市场上几乎所有提供点播服务的机构都是私营企业,在点播市场,私营企业占比高达97%。但公共服务广播电视机构也进入了视频点播服务市场,大多提供线性频道的回看服务。

(二)欧洲本土传媒机构主导收视市场

2022年,在38个欧洲国家中收视进入排名前四的广播电视集团,共有131个,这些集团占欧盟地区和全欧洲电视观众份额的71%和67%。

这些集团中的106个,最大的观众群体均在本国,占全部头部广播电视集团总数的80.92%。

12个广播电视集团在使用同一语言的多个国家,影响力较大。其中,ARD(德国公共广播联盟)、ZDF(德国电视二台)和ProSiebenSat.1在官方语言都为德语的德国、奥地利和瑞士等国家,排名进入前4;法国的布依格集团(Bouygues)和法国电视台(France Télévision)在官方语言均为法语的法国、比利时和瑞士等国家,观众份额进入前4。

另外13个广播电视集团在多个国家收视率排名进入前4。其中,华纳兄弟探索公司在11个国家排名进入前4,RTL集团在7个国家排名进入前4,迪士尼公司在5个国家排名进入前4。

除了在单一国家占据较高份额外,还有部分广播电视集团在区域范围内占据较大观众份额。如,捷克的捷信电信集团(PPF)在中东欧国家(包括捷克、匈牙利、塞尔维亚等国)、立陶宛的Bite集团在爱沙尼亚、拉脱维亚和立陶宛等国家,瑞典的Viaplay在瑞士、挪威和瑞典等国家,收视份额都比较大。

伴随着越来越多的收购并购,涌现出更多泛欧洲的(pan-European)公共广播电视集团。例如,Media For Europe和PPF已经收购了ProSiebenSat.1的少数股权;法国维旺迪(Vivendi)集团旗下的付费电视Canal+集团和PPF已成为ViaPlay的少数股东。

20世纪90年代末至2012/2013年间,随着私营电视服务的倍增,欧洲公共服务广播电视媒体(PSMs)的收视份额持续下滑,直到2019年,收视份额一直徘徊在26.5%左右。

但新冠疫情推动欧洲公共服务广播电视进入了一个新阶段,公共服务广播电视媒体收视份额持续增长,2022年达到27.5%,虽然仍大幅低于本世纪初的35%,但在大约20个欧洲国家中,公共服务广播电视媒体收视份额始终位于前列,例如在丹麦、冰岛、德国、英国和挪威,公共服务广播电视媒体收视份额较高。希腊、格鲁吉亚、罗马尼亚、摩尔多瓦、北马其顿等国家,公共服务广播电视媒体收视份额较低。

(三)美国传媒机构在欧洲具有重要影响力

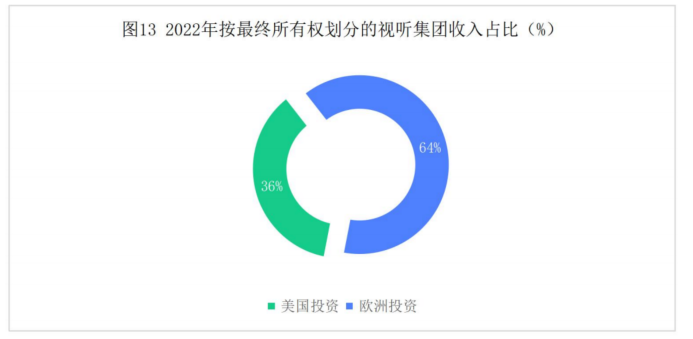

美国传媒机构是欧洲地区影响力最大的非欧洲媒体,约18%的欧洲私营电视频道(不包括本地电视)为美国所有,39%的SVOD服务和33%的TVOD服务机构为美国公司。美国传媒机构在欧洲拥有最大的市场规模,如,迪士尼公司在欧洲44个电视市场和36个点播服务市场开展业务。

美国传媒机构在儿童电视和娱乐领域处于领先地位。欧洲48%的儿童电视频道为美国所有,如派拉蒙旗下的儿童频道Nickelodeon、迪士尼旗下的迪士尼频道、AT&T旗下的卡通电视网和AMC电视网旗下的学龄前儿童动画频道jimjam都已进入欧洲市场。美国传媒机构以59%的VOD订阅率主宰欧洲在线娱乐市场。大部分美国SVOD和TOD平台在欧洲不同国别市场提供与美国本土不一样的差异化内容服务,以更好地满足欧洲市场的需求,从而实现在欧洲市场的扩张。

三、欧洲市场视听内容丰富,美国、欧盟、英国是主要供给方

2022年,欧盟境内有超过8.8万部电影作品、整个欧洲地区有超过15.5万部电影作品在电视端至少播放了一次,包括在欧盟境内生产制作的2.7万部电影(不一定在欧洲影院上映)和整个欧洲地区的3.2万部电影。2022年,一个欧洲国家平均播放了约2300部不同的欧洲电影和1300部欧洲电视剧集(TV show seasons)。

(一)欧盟是欧洲电视市场主要内容供给方

2022年,欧洲广播电视台播出的节目中,欧洲本土作品占比43%,与美国作品播出份额46%基本持平。在欧洲作品中,欧盟27国作品占比70%,其他欧洲国家作品(主要是英国作品)占30%。

(二)欧洲非本国节目(European non-national works)播放量高于本国节目播放量

在欧盟27国,本国国产电视节目播放量占全部电视节目播放总量的36%,其他欧盟国家节目播放量占比为34%,欧盟以外的欧洲节目播放量占30%。在整个欧洲,非国产节目播放量占欧洲节目播放总量的60%以上。英国、法国、德国、意大利、西班牙是欧洲前5大影视节目出口国,英国是欧盟乃至整个欧洲地区最主要的节目出口国。

在欧盟27国电影和电视VOD节目库中,大多数节目都是非本国的。其中,SVOD非本国节目占比最高,为78%;FOD非本国节目占比67%,TVOD非本国节目占比64%。法国、德国、西班牙和意大利等电视节目生产大国,国产节目份额较高;在节目产量较低的国家,其节目主要来自欧盟其他国家。

(三)美国节目在欧洲市场供给充足,主导付费点播市场

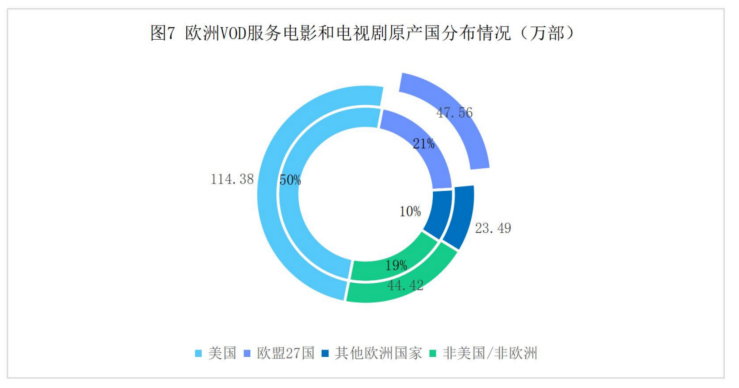

《欧洲电影和电视内容报告——TVOD/SVOD/FOD服务(2023版)》分析了在25个欧盟成员国的1028个电影点播平台和485个电视节目点播平台的内容构成。这些平台共提供229万部电影作品和电视剧。

从节目数量和制作国家来看,229万部作品中,114.38万部作品为美国机构制作,占节目总数的50%,由非美国/非欧洲制作的作品,主要来自中国、韩国、印度、日本、澳大利亚、加拿大等国家,占节目总数的19%,共44.42万部。欧洲(欧盟27国和其他非欧盟国家)节目数为71.05万部,占节目总数的31%。其中,来自欧盟27国的节目数为47.56万部,占节目总数的21%;其他欧洲节目主要是由英国生产制作,占比为10%,数量为23.49万部。

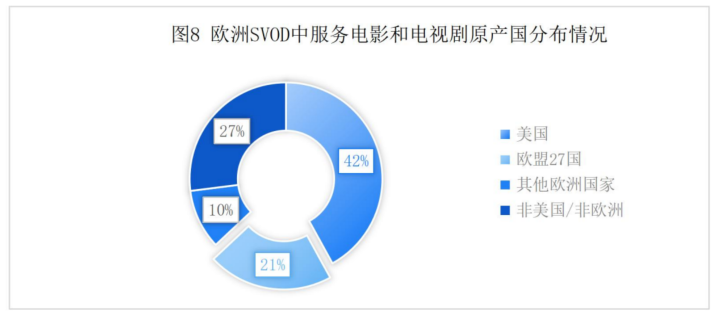

从订阅模式来看,TVOD服务订阅了约105万部作品,SVOD服务订阅了约106万部作品,FOD服务订阅了约18万部作品。其中在美国制作的作品数量在三种订阅服务中都占比最高,在TVOD中的占比为56%,在SVOD中的作品数量占比为42%,在FOD中的占比为60%。

非美国/非欧洲的作品,在SVOD服务中占比最高,为27%,在TVOD服务中占比12%,在FOD服务中占比14%。

四、电视剧生产持续增长,公共广播电视机构是主要生产制作主体

(一)原创电视剧集产能恢复增长,短剧集正在成为重要类型

2022年,新冠疫情后,欧洲原创电视剧的制作和发行恢复了增长,但市场尚未全面复苏。2022年,欧洲生产制作的电视剧(TV Fiction)部数增长了12%,但时长和集数并未实现同步增长,基本与2021年持平。欧洲平均每年制作1200部、2.3万集和1.4万小时电视剧。

近年来,人们对短剧集越来越感兴趣,3-13集的高端剧集(High-end series)占2022年生产制作剧集总部数的一半以上。自2015年以来,欧洲高端短剧集产量(部数)增长了105%,但剧集时长数(小时)并未显著增长,因为每季生产制作的剧集越来越少,时长越来越短,主要是因为制作成本的提高和通货膨胀。目前,欧洲电视剧每集时长通常为36到65分钟。

3至13集短剧集的增长,提高了新剧集在高端剧集中的比重。2022年,新剧集部数占所有高端剧集总部数的60%,部分是只播出一季的迷你剧(mini-series)。肥皂剧(soaps)和电视小说(telenovelas)高端剧中仍然占主导地位,超过52集的剧集占高端剧总集数的65%和总时长的60%。德国、波兰和希腊生产制作的剧集时长数位于欧洲前列。

(二)公共服务广播电视机构是剧集主要生产制作机构,私营机构以生产日播肥皂剧为主

2022年,欧洲55%的剧集由公共服务广播电视机构(Public service broadcasting)制作,32%的剧集由私营广播电视公司制作,12%的剧集由全球性流媒体公司(global streamer)制作。私营广播电视公司倾向于生产制作日播肥皂剧,由私营广播电视公司制作的剧集时长占比高达58%,比公共服务广播电视机构生产制作的剧集时长占比39%高出19个百分点。全球性流媒体机构生产制作剧集的时长占比只有3%,因为他们不生产制作播出时间较长的剧集。

(三)全球性流媒体驱动欧洲剧集投资增长,西班牙和英国是欧洲主要制作中心

过去10年,欧洲用于原创内容的支出增速高于视听行业收入的增速。2022年,广播电视媒体和全球性流媒体对欧洲原创内容(不包括广播公司内部制作的新闻、体育版权和收购)的投资规模达到210亿欧元,在2019年新冠疫情后强势反弹。其中,全球性流媒体支出同比大幅增长70%,达到49亿欧元,占欧洲原创内容总支出的24%,其中奈飞的投资规模占全球性流媒体投资总额的45%,低于2021年的58%,主要是因为亚马逊等增加了投资。

由于投资额的显著增长,2022年,全球性流媒体在欧洲生产制作了186部原创剧集,较2021年的137部增长了35.77%。其中,约五分之四的剧集是由奈飞和亚马逊投资生产制作的,其中,奈飞投资生产制作的剧集占比62%,亚马逊占比20%。

2022年,全球性流媒体投资主要集中于英国和西班牙,二者共占全球性流媒体投资欧洲原创内容总额的55%。2023年,全球性流媒体公司投资生产制作的大多数剧集都是在西班牙(34部)和英国(32部)制作的,西班牙马德里和英国谢伯顿工作室是奈飞在欧洲主要的制作中心。

五、美国视听传媒集团加快并购,市场集中度进一步提高

(一)传统视听传媒集团更具韧性,增长高度集中在头部机构

头部的视听传媒集团表现出更强的市场适应能力和发展活力。2022年,欧洲排名前100的视听传媒集团累计营收增速是整个欧洲视听服务市场收入增速的2倍,比2016年增长23%。在排名前100的视听传媒机构中,90%的增长来自私营部门,几乎全部集中在排名前20的私营传媒机构。

2022年,欧洲传统视听传媒集团收入保持增长,比2016年增长了14%,主要由华纳兄弟、康卡斯特、迪士尼、沃达丰和德国电信等集团推动,其收入增长占排名前100的视听集团收入增长的60%,这主要是因为老牌视听传媒集团为应对视频点播业务挑战,采取了多元化发展策略,增加了收入来源。

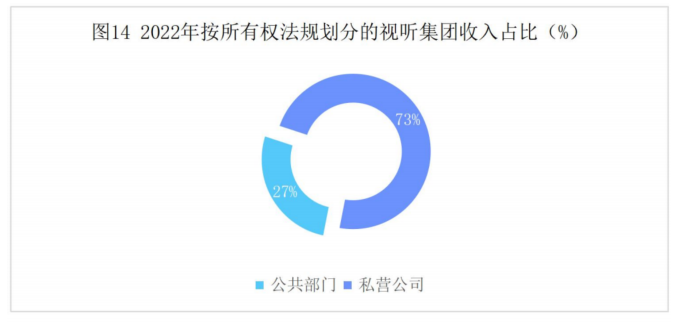

(二)公共服务广播电视机构集中较高,前五大机构收入占公共部门总收入超过一半

2022年,以欧洲广播电视机构为代表的公共媒体机构收入占排名前100机构总收入的27%,私营媒体机构收入占比为73%。与私营机构相比,公共媒体机构集中度更高,ARD(德国公共广播联盟)、BBC、法国电视台、RAI(意大利广播电视公司)和ZDF(德国电视二台)等机构的收入占公共传媒机构总收入的56%。

在排名前100的视听传媒机构中,私营媒体收入的一半来自美国传媒集团。美国广播电视公司往往通过在欧洲本地化频道的运营,实现在欧洲更大范围的传播。但在观众数量方面,欧洲本土电视台仍处于领先地位。纯SVOD平台,如奈飞(Netflix)、亚马逊Prime video、DAZN和苹果电视(Apple TV+),占前100名收入增长的40%,推动2022年OTT收入比2016年增长了6倍。2022年,美国投资并支持的传媒集团,收入比2016年增长了46%,占欧洲私营机构收入增长的三分之二。

(三)电视剧产量持续增长,制作机构加速并购整合

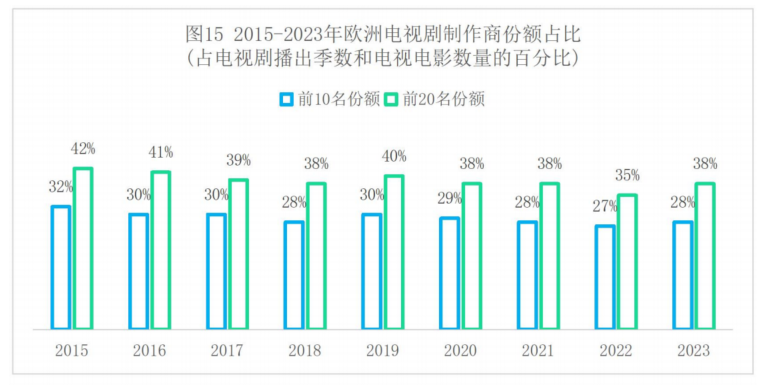

自2015年以来,欧洲电视和SVOD服务深度融合,电视剧产量持续增长。2015年至2022年,全新的第一季新剧集占每年新剧集产量的一半多。2022年,近1800家制作机构(占所有制作机构的4%)至少各制作了1部电视剧,这1800家机构中,40%是新成立的。

欧洲传媒机构通过收购、合并和联盟方式加快整合,但并没有提高市场的集中度,头部传媒机构产量增速低于整个市场的平均增速,排名前10和前20的制作机构,市场份额自2015年以来就进入下降通道。

从欧洲市场来看,头部视听传媒集团的节目产量并不是评价其市场竞争力的唯一指标,其进入欧洲市场的国家数量则是更重要的竞争力指标,更广泛的市场覆盖有助于头部传媒集团与各国广播电视机构建立合作关系。

(四)美国企业在欧洲具有重要影响力,市场份额快速增长

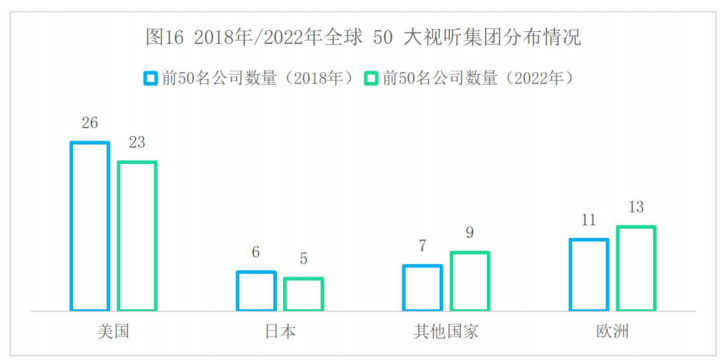

2018年,美国有26家公司跻身全球前50大视听集团,占前50大视听传媒集团总收入的67%;2022年,美国有23家公司跻身全球前50大视听集团,减少了3家,但其收入份额上升到72%。欧洲进入前50大集团的数量从2018年的11家增长到2022年的13家,但其收入份额从2018年的14%下降到2022年的9%。形成这一现象的主要原因是,美国华特迪士尼公司收购了二十世纪福克斯的大部分资产,康卡斯特收购了英国、德国和意大利付费电视服务提供商天空电视台,成为全球最大的传媒集团,欧洲则失去了对头部传媒集团的所有权。

大型传媒集团的并购使得排名前50的视听集团增速甚至超过了整体市场的增速(2018年至2022年期间平均每年增长8%),这也进一步提高了前50家公司的集中度,排名前10的视听集团(包括9家美国集团和索尼)的市场份额从2018年的56%飙升至2022年的65%。

(五)流媒体成为全球重要媒体,中国流媒体平台首次进入全球头部50机构榜单

2018年至2022年,进入全球排名前50榜单的流媒体平台,在收入上取得了惊人的进步,排名快速提升。奈飞从第11位攀升至第6位,谷歌的YouTube从第19位攀升至第8位。亚马逊Prime Video排名第17位,这是亚马逊第一次进入该榜单;中国流媒体爱奇艺排名第34位,这是中国流媒体平台首次进入全球收入排名前50视听传媒机构榜单。

2022年,在排名前50的视听集团中,美国、日本和欧洲三大地区以外的9个视听传媒集团的收入占比只有9%,但其增速非常快,尤其是中国流媒体的增速备受关注。中国进入排名前50的企业,收入占比为7%,接近欧盟(8%)。

(作者朱新梅系国家广电总局发展研究中心国际所所长、研究员;鲍赫系中国传媒大学文化产业管理学院硕士研究生)

责任编辑:李楠

24小时热文

流 • 视界

专栏文章更多

- [常话短说] 【热评】广电做“错”了什么?! 2025-12-15

- [常话短说] 【重要】广电“壮士断腕”! 2025-12-11

- [常话短说] 【解局】广电降本增效“大有空间”?! 2025-12-10

- [勾正科技] 短剧榜单|电商,美妆行业持续发力,精品定制短剧推动品牌高声量 2025-12-09

- [探显家] CTV 广告从“注意力”转向“可验证的结果” 2025-12-09