2023年4月,国家广电总局、工信部和总台召开互联网电视管理工作会议,并发布《治理智能电视“套娃”式收费问题,推进互联网电视传播秩序规范管理工作方案》,再次重申落实181号文,并提出明确的目标和时间表。我们认为,OTT行业的规范和高质量发展是长期趋势,随着相关政策的进一步落实,互联网电视集成平台(牌照方)的管理定位有望得到加强,对于用户管理、计费管理等或更加主导;叠加新技术在大屏生态的应用和赋能,业务或具有更加广阔的空间。

摘要

OTT用户稳健增长,牌照方占据行业主体地位。OTT作为家庭娱乐场景重要流量入口,2022年激活数达3.2亿户(勾正数据),用户覆盖面广、活跃度高,内容付费和广告两种变现形式具有良好商业化前景;根据勾正数据预计,2022年OTT行业市场规模约为315亿元。在OTT产业链中,七家集成服务牌照方连接上游内容方及下游硬件方,广电总局181号文赋予其管理职能,牌照方在行业中占据重要地位。

牌照方管理定位有待加强,181号文有望逐步落实。智能电视厂商存在越位行为,“套娃收费”等行业乱象屡见不鲜,且牌照方管理定位并未充分落实。我们认为,当前OTT行业付费及内容监管问题突出,网络视听内容的合规、规范发展是长期趋势,OTT行业牌照方的主体地位仍待强化。2023年4月,国家广电总局、工信部和总台再次重申落实181号文,并明确具体的时间点和工作目标,计划在2023年9月底前完成整改。我们认为,该工作方案有望进一步强化牌照方在互联网电视行业的有效管理,纠偏行业乱象,推动行业有序、高质量发展。

参与方共同做大市场规模,新技术赋能产业发展。我们认为,在行业规范发展下,内容方、牌照方和硬件方有望进一步深化合作,共同将市场规模做大,付费模式及广告模式均具有广阔发展空间,牌照方作为管理中枢有望受益于行业利益重分配。同时,牌照方或不断拓展新的业务方向,在做强主业的基础上以矩阵战略提升竞争优势,并拓展新技术和新场景,为行业长期成长注入新动能。

风险

政策规范推进不及预期,广告投放需求复苏不及预期,会员拓展不及预期,内容监管趋严。

正文

行业可持续发展的基础是注重协调和规范竞争,OTT行业纠偏乱象、政策重申落实在即。互联网电视(OTT)作为重要的家庭娱乐场景流量入口,2022年激活数达3.2亿户(勾正数据),用户覆盖面广且具备较高活跃度,商业化前景广阔。而在产业链中,集成服务牌照方连接内容与硬件终端的上下游,根据广电总局2011年10月发布的《持有互联网电视牌照机构运营管理要求》(181号文),其具有内容集成、管理用户与计费等定位。

在过去的实践中,集成牌照方管理定位并未充分落实,部分电视厂商越位导致“套娃收费”等乱象,用户体验受损。2023年4月,国家广电总局、工信部和总台再次重申落实181号文,并提出明确的目标和时间表。我们认为,OTT政策的进一步落实,有望纠偏行业乱象,推动行业有序、高质量发展;牌照方主体定位加强,亦有望受益于各方深化合作。

图表1:OTT产业链一览

注:数据统计截至2023年8月;左下表格中视频会员价格单位:元

资料来源:各平台官网,广电总局,中金公司研究部

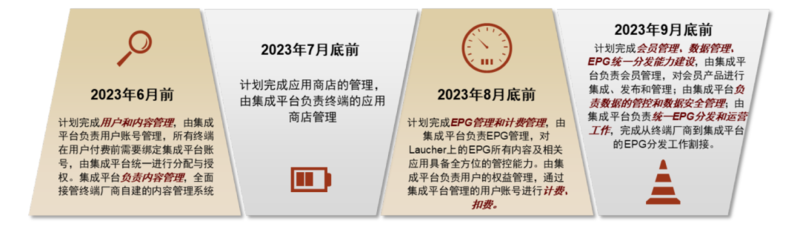

图表2:2023年4月《治理智能电视“套娃”式收费问题,推进互联网电视传播秩序规范管理工作方案》具体时间表和目标

资料来源:流媒体网,国家广电总局,中金公司研究部

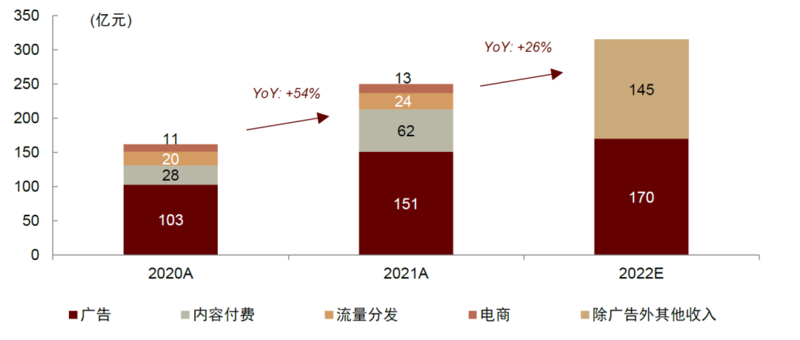

►行业概况:OTT用户稳健增长,牌照方占据行业主体地位。OTT用户规模稳健增长,并保持较高的活跃度,日活率、月活率分别在50%、85%以上,日户均时长超过5小时;且用户具备较强的消费能力及家庭属性,兼顾老人及儿童,对移动端用户覆盖形成一定补充。我们认为,考虑OTT内容的丰富度及便捷性,OTT渗透率有望持续提升。商业化方面,根据勾正数据,2021年OTT行业广告、内容付费收入占比分别为60%和25%,广告收入为151亿元、内容付费收入为62亿元;根据勾正数据预计,2022年市场规模约为315亿元。国内OTT产业核心参与者包括内容方、牌照方、硬件方,其中,集成牌照商承担互联网电视的管理和运营中枢职责,连接上游内容方及下游硬件方。

►现状:行业存在乱象,牌照方管理定位有待加强。目前,智能电视部分厂商存在越位行为,如硬件厂商自主集成内容,定义收费模式等;OTT行业亦存在服务内容嵌套所致的“套娃收费”、免费内容隐藏过深等问题;同时,公域网络下部分内容可能未经审核,存在违规提供电视直播现象。我们认为,当前OTT行业付费及内容监管问题突出,网络视听内容的合规、规范发展是长期趋势,OTT行业牌照方的主体地位仍待强化。

►监管:OTT有关文件相继发布,181号文或逐渐落实。2011年国家广电总局发布《持有互联网电视牌照机构运营管理要求(181号文),其对于互联网电视集成业务管理、内容服务管理、业务运营、机顶盒等终端产品管理提出要求,为行业监管的纲领性文件。我们认为,互联网集成平台对于内容、用户和计费的定位是较为清晰的,而在过去的实际操作中,产业链各环节的角色和业务覆盖面可能存在重叠或不清晰的情况,导致行业内仍存在“套娃收费”乱象、用户数据管理和内容监管风险。2023年4月,国家广电总局、工信部和总台再次重申落实181号文,并明确具体的时间点和工作目标。我们认为,该工作方案有望进一步强化牌照方在互联网电视行业的有效管理,纠偏行业乱象,推动行业有序、高质量发展。

►展望:共同做大市场规模,新技术赋能产业发展。我们认为,在行业规范发展的前提下,内容方、牌照方和硬件方有望深化合作,共同将市场规模做大,付费模式及广告模式均具有广阔发展空间。同时,牌照方或不断拓展新的业务方向,在做强主业的基础上以矩阵战略提升竞争优势,并拓展新技术和新场景,为行业长期成长注入新动能。

行业概况:大屏智能化趋势显现,OTT用户规模广阔

行业细分:OTT用户稳健增长,广告及会员变现具有空间

我国电视收视渠道可主要分为有线电视、IPTV和互联网电视(OTT)三种主要形态,三者在传输网络、内容、接收终端、业务形态、经营范围、牌照资质等方面亦存在差异,其中,有线电视与IPTV核心差异点在于是否联网;IPTV与OTT分别通过运营商及公共互联网传播,主要对应直播和点播两种播出形态。

►有线电视:是较为传统的收视形态,从节目采编、压缩、传输到接收电视节目的全过程均采用数字信号处理,信号损失较小。我国自20世纪80年代开始大范围布网,并于2020年全面建成地面数字电视覆盖网,建立起有线电视为主、直播卫星电视和地面数字电视为补充的数字化传输覆盖体系。

►IPTV(Internet Protocol Television,交互式网络电视):是以运营商(中国移动、中国电信、中国联通)宽带网络为传输通道、以电视机为终端,集互联网、多媒体、通讯等技术于一体,向家庭用户提供包括数字电视在内的多种融入式服务的收视业务,即业务包含电视直播、回放和部分增值内容点播,用户主要为运营商发展的宽带用户。

►互联网电视(Over The Top TV,简称OTT):是互联网公司以互联网电视或“电视+盒子”为平台,在公共互联网上为用户提供直播外的视频、游戏、购物等服务。

图表3:有线电视、IPTV和OTT特点对比

资料来源:新媒股份招股说明书,工信部,广电总局,勾正数据,中金公司研究部

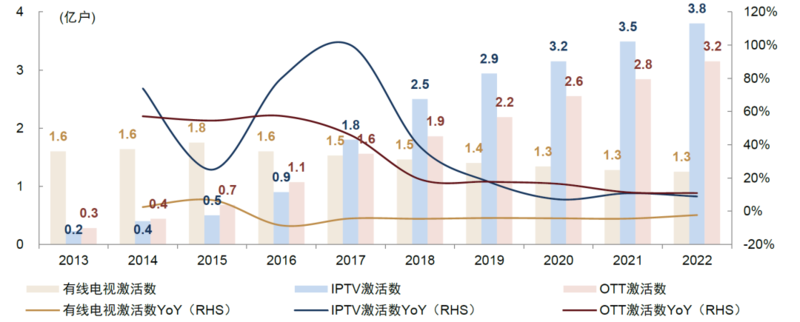

政策及技术升级助推IPTV及OTT发展,用户规模稳健增长。国内IPTV及OTT行业发展伴随技术进步及政策支持,2015年起发展逐步加速。从用户数来看,根据勾正数据,2015年后有线电视激活用户规模逐年下滑,传输速度更快、节目丰富度更高的IPTV和OTT受到用户更多青睐。2017年,IPTV和OTT激活数首次超过有线电视,且此后保持稳健增长态势,2022年分别达到3.80、3.15亿户,相对全国4.92亿家庭户渗透率分别为77%、65%。根据中国网络视听协会编制的《中国视听新媒体发展报告(2023)》,2022年OTT及IPTV市场规模为867亿元,占网络视听行业的11.9%。我们认为,IPTV和OTT有望进一步替代有线电视需求,用户渗透率仍有提升空间;同时,伴随技术迭代升级、内容质量提升,国内逐步进入智能大屏时代,向高品质、高附加值方向发展,驱动市场规模增长。

图表4:我国IPTV及OTT行业发展历程

资料来源:公司公告,工信部,广电总局,奥维互娱,勾正数据,中金公司研究部

图表5:2013~2022年中国三类电视激活数变化:IPTV及OTT持续增长

注:OTT激活数仅包括OTT TV,不包括OTT Box

资料来源:勾正数据,工信部,流媒体网,中金公司研究部

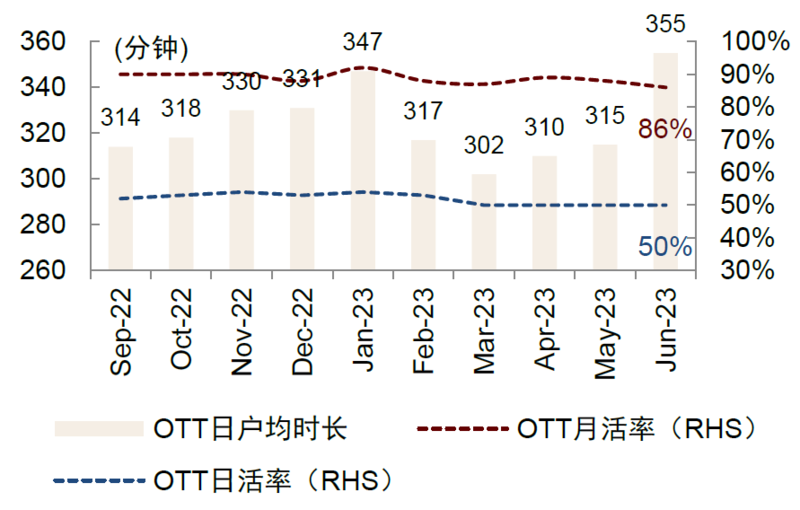

OTT用户较活跃,在低线城市仍有渗透空间。OTT兼具大屏的家庭定位和体验与网络视频的富媒体属性,用户规模稳健增长,且保持较高的活跃度及粘性。根据勾正数据,目前OTT日活率、月活率分别在50%、85%以上,日户均时长超过5小时。

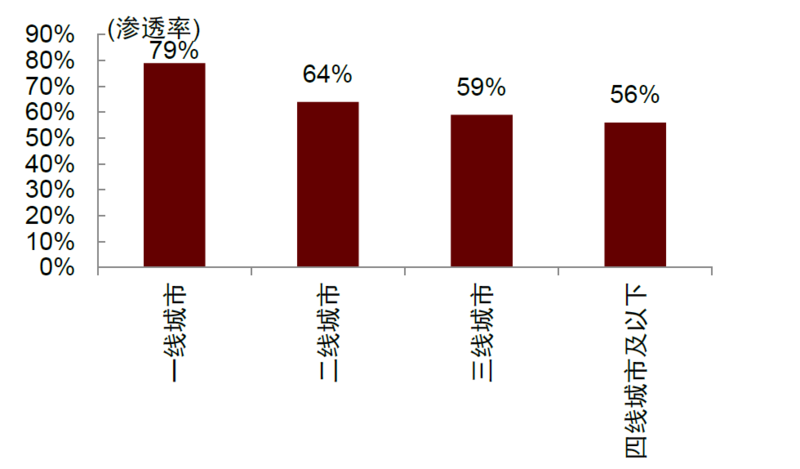

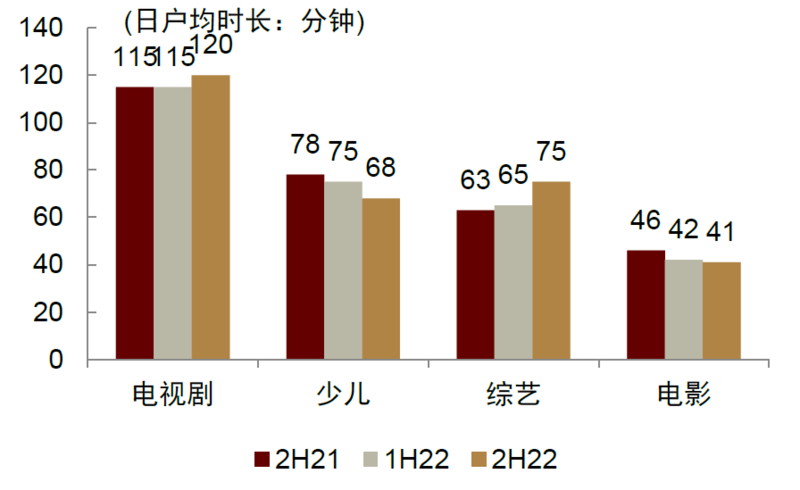

从用户画像来看,OTT在中青年及一二线城市渗透率相对较高,且家庭属性相对较强,相对移动端视频用户以年轻人为主(根据m360,长视频35岁以下用户占比超70%),亦兼顾老年及儿童用户,根据勾正数据,少儿类内容时长与综艺接近。我们认为,伴随用户年龄自然增长、下沉渠道拓展,OTT用户渗透有望持续提升,且在用户群体覆盖方面对移动端形成补充。

图表6:OTT活跃度较高,2023年6月日活率为50%

资料来源:勾正数据,中金公司研究部

图表7:OTT分线级城市渗透率:一线和二线城市渗透率较高

注:数据统计区间为2022年

资料来源:勾正数据,中金公司研究部

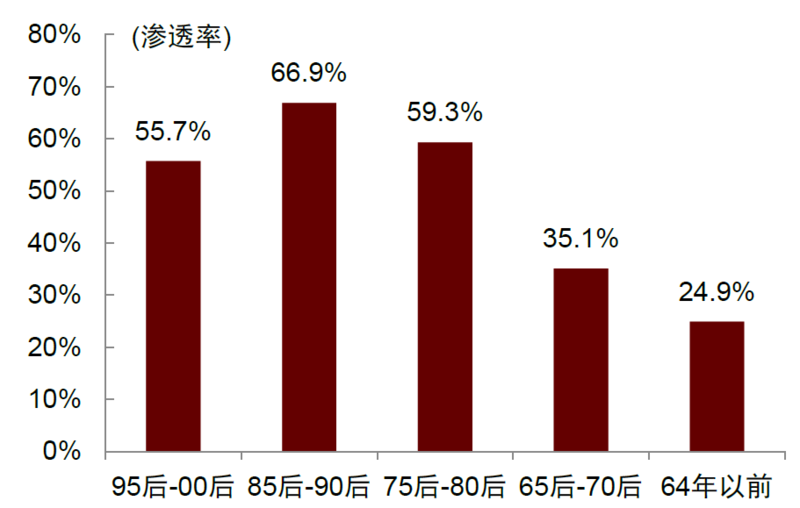

图表8:OTT分代际人群家庭渗透率:85后-90后渗透率较高

注:数据统计区间为2021年

资料来源:CTR,CNRS中国城市居民调查,中金公司研究部

图表9:长视频用户年龄结构:35岁以下人群占比超70%

注:数据统计区间为2022年

资料来源:m360,中金公司研究部

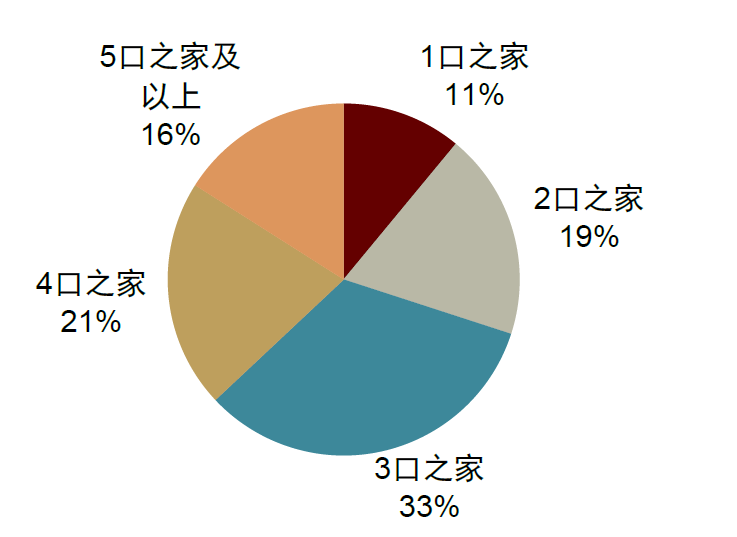

图表10:智能大屏用户具备强家庭属性

注:数据统计区间为2022年,包含IPTV及OTT

资料来源:勾正数据,中金公司研究部

图表11:OTT分节目类型日户均时长分布:少儿类时长亦相对较高

资料来源:勾正数据,中金公司研究部

OTT行业主要通过广告及内容付费两种模式进行变现。根据勾正数据,2021年广告、内容付费收入占比分别为60%和25%,广告收入为151亿元、内容付费收入为62亿元;根据勾正数据预计,2022年市场规模约为315亿元。

图表12:OTT营收规模与结构:广告及会员贡献收入

资料来源:勾正数据,中金公司研究部

►内容付费:以电视厂商会员及视频平台会员为主。部分智能电视厂商整合内容资源,建设自身会员体系,可以观看部分视频平台VIP内容,例如小米电视、创维酷开分别主要与爱奇艺、腾讯视频合作推出影视VIP。除影视会员外,部分智能电视还提供云游戏、AI 健身等增值服务。

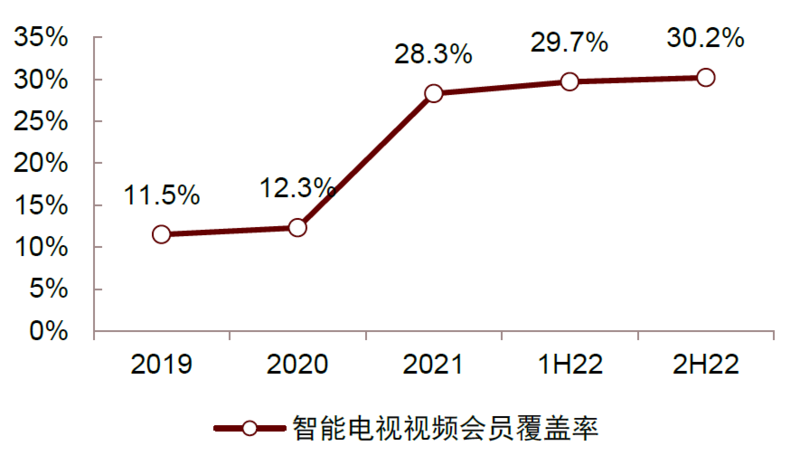

各视频内容平台亦推出自身大屏会员,价格基本高于移动端基础会员40%以上。根据群邑智库,52%的OTT大屏消费者有大屏端会员,在没有OTT大屏会员的人中,45%的人有意愿购买大屏会员。但相较移动端来看,大屏端付费率相较移动端仍有提升空间,根据勾正数据,截至2H22智能电视视频会员覆盖率为30%,我们认为平台及牌照方或有动力共同推动用户付费水平提升。但目前由于智能电视系统内各模块资源相互独立,会员充值存在收费主体繁多、收费项目复杂、收费重复等问题。

图表13:智能电视厂商会员体系梳理:年卡价格在200~500元不等,分类细分会员套餐较多

注:数据截至2023年8月

资料来源:各平台官网,中金公司研究部

图表14:视频平台基础会员(移动端+PC)及包含大屏的全终端会员价格对比

注:数据统计截至2023年7月31日,会员价格为不含促销折扣的日常价格

资料来源:各平台官网,中金公司研究部

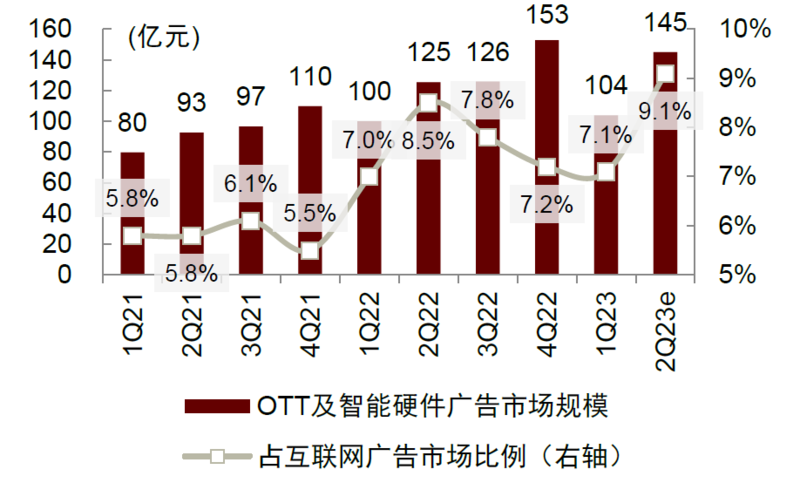

►广告:大屏沉浸式体验强化消费者认知,广告价值有望持续释放。OTT广告形式包括开机广告、APK开屏广告、贴片/中插广告、退出广告、屏保/暂停/待机广告等多种形式。OTT作为家庭场景中的高频媒介,具备多种营销优势:1)大屏视觉聚焦,实现强曝光,具有沉浸式体验;2)用户覆盖面广且主流人群呈现高收入、高消费力特征;3)单屏一般覆盖2~4人,易于家庭成员建立消费决策共识;4)与小屏协同投放强化消费者品牌认知。伴随移动互联网流量红利逐渐见顶,我们认为大屏端广告价值仍具备释放潜力。根据QuestMobile,OTT及智能硬件广告占互联网广告比例持续提升,2Q23预计达到9.1%。对比其用户体量及使用粘性,我们认为其广告投放占比仍有进一步提升空间。

图表15:多屏广告投放对比:OTT覆盖人数较多且具有一定的互动性

资料来源:中金公司研究部

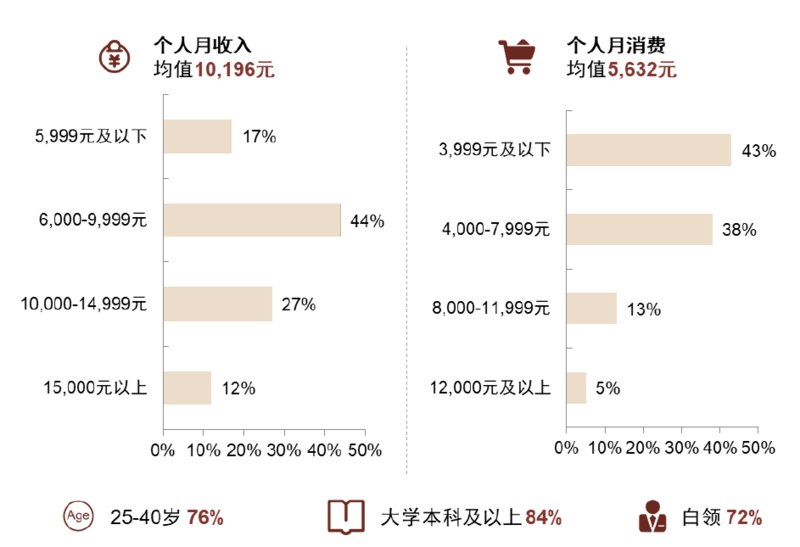

图表16:OTT智能电视受众具备高收入、高消费特点

注:数据为2022年国产五大品牌受众数据

资料来源:凯度,中金公司研究部

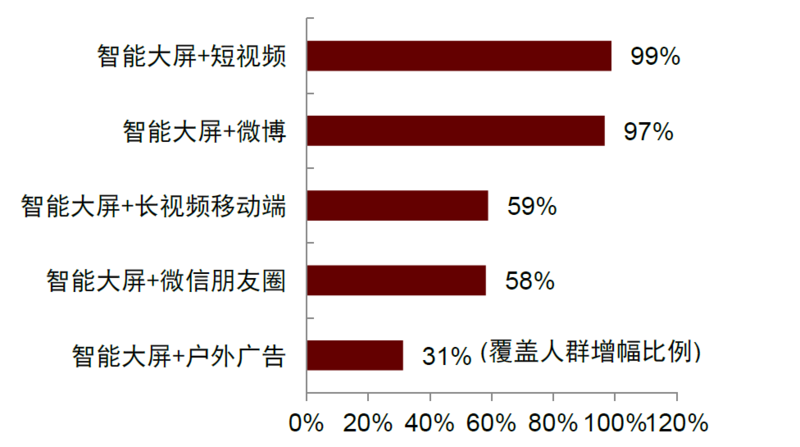

图表17:智能大屏与其他形式组合投放覆盖人群增幅明显

资料来源:群邑智库,中金公司研究部

图表18:OTT及智能硬件广告占互联网广告大盘比例提升

资料来源:QuestMobile,中金公司研究部

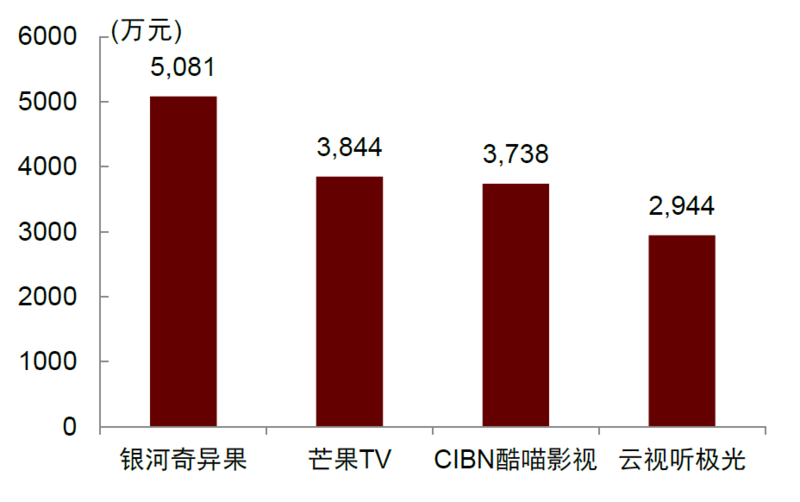

图表19:2023年5月典型OTT媒介广告收入

资料来源:QuestMobile,中金公司研究部

产业链梳理:牌照方连接上下游,具有集成、管理的定位

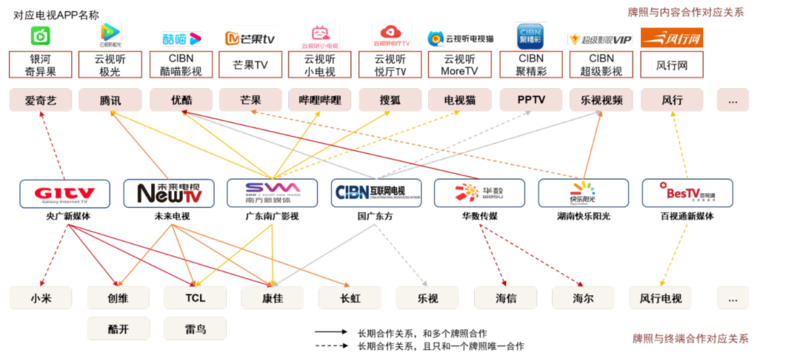

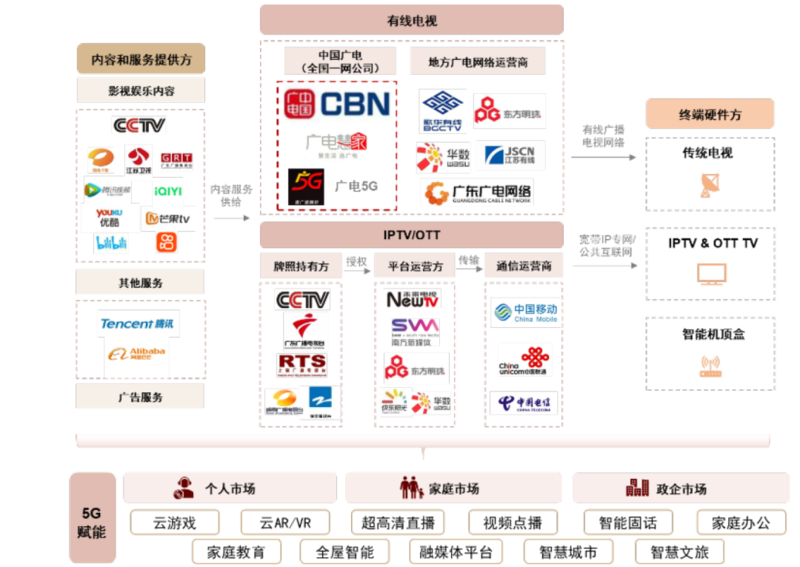

国内OTT产业链核心参与者自上而下主要包括内容方、牌照方和硬件方。上游内容方主要为提供影视内容的视频平台、电视台等,同时亦有综合服务商提供游戏、教育、社交等内容,构建丰富的内容体系。下游硬件方包括互联网电视一体机及互联网电视机顶盒两种终端,参与者主要为传统电视品牌及互联网电视品牌。受监管要求,互联网电视一般由牌照持有方授权平台运营方开展业务,牌照方作为连接内容与硬件终端的通道,承担内容及内容服务平台审核职能。此外,行业参与者还包括传输系统运营方、营销服务方等。

图表20:我国OTT产业链构成:自上而下,主要包含内容方、牌照方(集成平台)和硬件方

资料来源:相关公司公告,中金公司研究部

图表21:互联网电视集成牌照方与内容方、硬件方合作关系

注:统计截至2021年

资料来源:勾正数据,中金公司研究部

内容方:视频平台贡献丰富大屏内容,希望开拓新用户群体

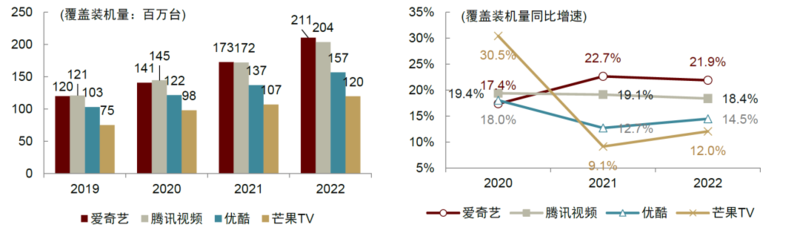

视频平台希望开拓大屏用户群体,大屏升级观看体验。伴随移动互联网行业进入流量存量竞争阶段,长视频平台积极开拓新的流量入口,智能大屏观看体验更优,内容分发效率逐渐显现,成为各平台的必争之地。以爱奇艺为例,奇异果TV依托爱奇艺平台海量优质内容,技术端针对大屏端打造家庭影院级音画标准“帧绮映画MAX”,提供“4K超高清+超高帧率+HDR+全景声”的沉浸式视听体验,并面向广告主推出针对OTT大屏的营销策略,充分挖掘大屏端变现潜力;爱奇艺曾在2021年公开业绩会表示,大屏端会员保持增长势头,大屏端渗透率提升有望驱动付费会员增长,同时未来具备商业化潜力。芒果TV亦针对大屏端推出更契合家庭场景的短剧、综艺等内容。同时,中短视频平台亦积极开拓大屏场景,例如哔哩哔哩在3Q21公开业绩会表示电视端MAU已超越PC端,且仍有进一步增长潜力;字节跳动、快手亦分别与华数、新媒合作华数鲜时光、云试听快TV,OTT内容体系持续丰富化。

图表22:长视频平台大屏流量持续增长

资料来源:勾正数据,中金公司研究部

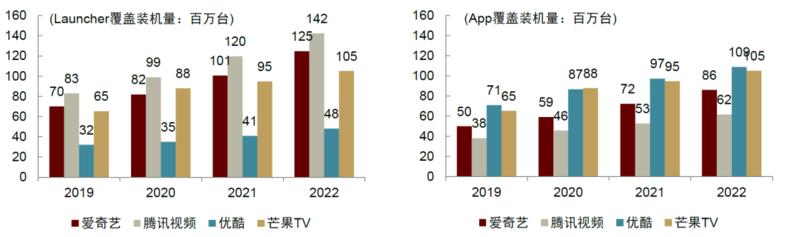

图表23:长视频平台覆盖装机量按Launcher及App拆分

注:Launcher指将视频内容预装于电视系统层,用户可直接进入影视内容区进行点播,无需下载App

资料来源:勾正数据,中金公司研究部

图表24:智能电视媒体月均日活用户规模:爱奇艺、腾讯视频、优酷视频和芒果TV位列第一梯队

资料来源:勾正数据,中金公司研究部

牌照方:集成服务牌照为政策要求,连接上游内容方及下游硬件方

内容服务+集成服务牌照规范互联网电视行业发展。2010年4月,广电总局发布《互联网电视内容服务管理规范》《互联网电视集成业务管理规范》,对互联网电视采取“集成服务+内容服务”的管理模式,对应颁发两类牌照,地方广电播出机构将获得互联网电视内容服务牌照。2011年,广电总局印发181号文《持有互联网电视牌照机构运营管理要求》,从集成业务、内容管理、运营规范、终端管理等环节进一步规范互联网电视行业秩序。截至目前,广电总局共发放16张互联网电视内容服务牌照、7张互联网电视集成服务牌照(2014年起集成服务牌照已停发),内容服务机构负责审查内容,承担播出主体责任;集成服务机构负责审查接入内容服务平台资质,每个互联网电视终端设备都必须绑定唯一的一个集成服务平台牌照方,不得有其他访问互联网的通道。

图表25:7家互联网电视集成服务牌照方梳理

资料来源:广电总局,艾瑞咨询,中金公司研究部

集成服务牌照方作为行业中枢,通过收入分成及服务费获取收入。根据广电总局181号文,互联网电视集成机构对所建集成平台应当独家拥有资产控制权和运营权、管理权,集成牌照商作为行业中稀缺资源,承担互联网电视的管理和运营中枢职责,连接上游内容方及下游硬件方。从商业模式来看,集成服务牌照方主要收入来自用户付费、广告收入分成,及向智能终端提供集成服务、技术支撑的服务费。

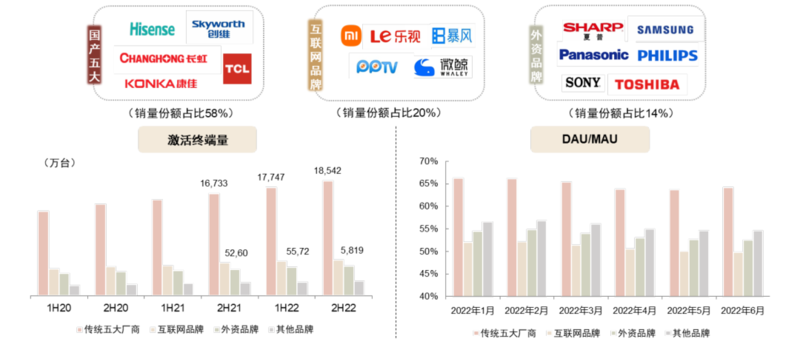

硬件方:国产五大厂商占据优势,互联网服务贡献可观收入

硬件参与方包括传统厂商、互联网及外资品牌,传统五大厂商占据优势地位。国内智能电视行业主要参与方包括传统电视厂商(海信、创维、TCL、长虹、康佳等)、互联网电视厂商(小米、乐视、风行、PPTV等)及外资品牌(夏普、飞利浦、三星、索尼等)。目前,智能电视终端竞争格局相对稳定,仍以传统五大厂商为主导,根据勾正数据,1H22传统五大厂商激活量占比约60%,且DAU/MAU活跃率亦高于其他品牌。

图表26:传统五大产商在终端中占据优势地位

注:传统五大厂商包括海信、创维、TCL、长虹、康佳,互联网品牌包括乐视、小米、风行、PPTV、微鲸、暴风等,外资品牌包括夏普、三星、飞利浦、索尼、LG、东芝、松下等

资料来源:勾正数据,中金公司研究部

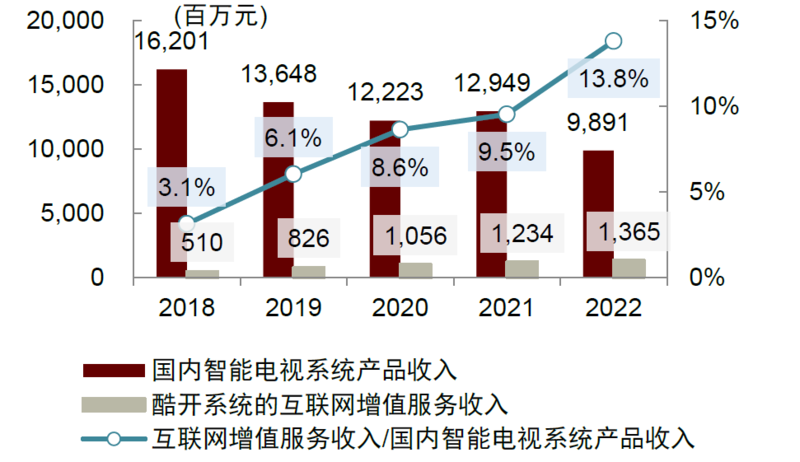

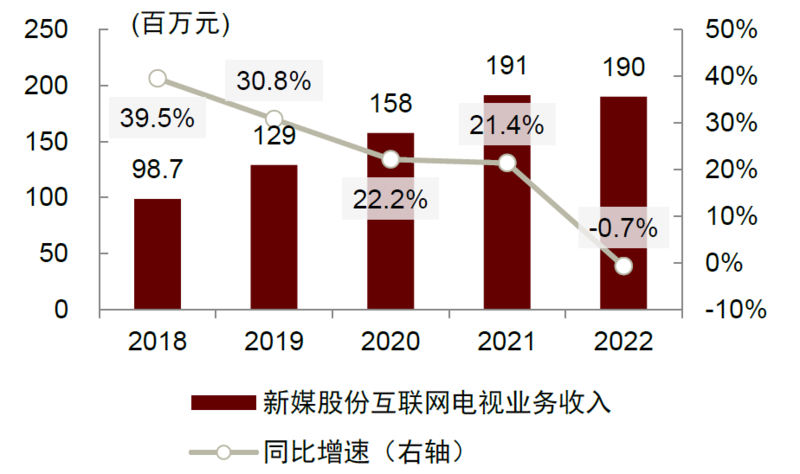

硬件方通过终端销售及互联网服务进行变现,互联网服务收入持续增长。相对手机、电脑等终端,智能电视价格相对较低,截至8月1日,天猫销量排名前10的智能电视中折后价格平均为1,594元、最低为649元。而除销售智能电视终端外,硬件方亦可通过广告、会员及增值服务等互联网服务进行持续变现,以创维集团为例,其2022年酷开系统的互联网增值服务实现收入13.65亿元,约为其国内智能电视系统产品收入(98.91亿元)的14%。对比牌照方来看,2022年新媒股份互联网电视收入仅1.9亿元。

图表27:创维集团智能电视相关收入

资料来源:公司公告,中金公司研究部

图表28:新媒股份互联网电视相关收入

资料来源:公司公告,中金公司研究部

现状:行业存在乱象,牌照方管理定位有待加强

电视智能化趋势明显,“套娃收费”现象仍存

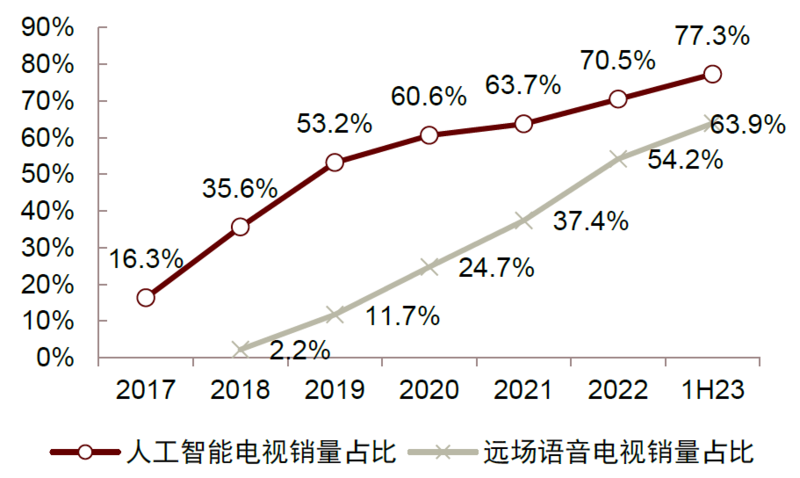

电视渠道智能化趋势明显,但价格竞争亦较突出。从OTT行业硬件端来看,彩电市场智能化产品规模的占比在不断攀升,根据奥维云网,1H23人工智能电视和远场语音电视销量占比分别为77.3%和63.9%,均超过五成,较2018年水平有大幅提升。我们认为,电视作为同时具有视频和音频功能的视听娱乐设备,其对新技术和新功能兼容程度较高,且用户近年来对场景体验和智能化需求也日益增强。

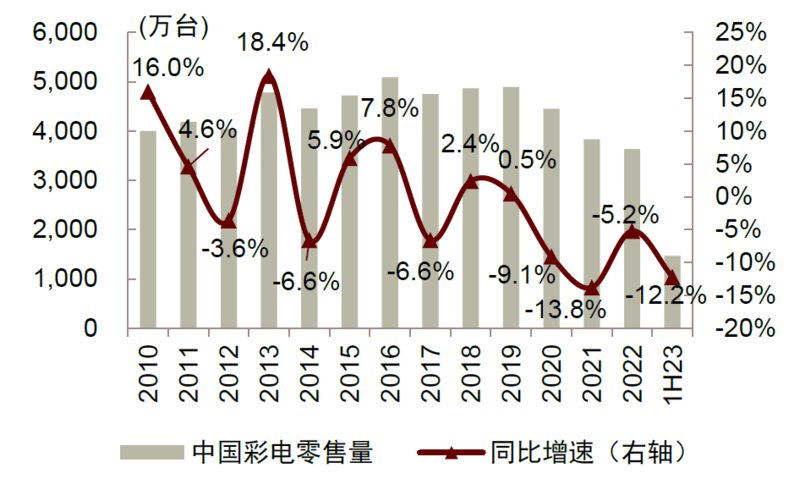

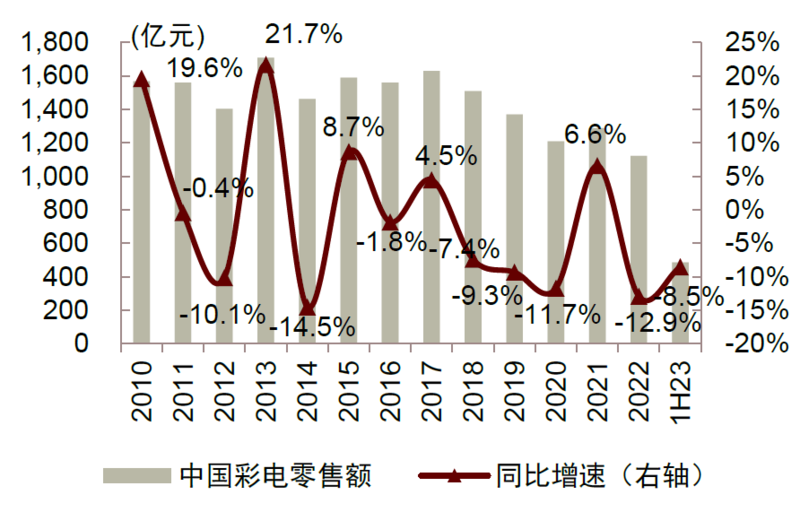

电视行业整体发展相对成熟,在周期切换和需求竞争影响下,近年来彩电零售量和零售额有一定程度下降。根据奥维云网,2022年彩电市场零售量为3,634万台,同比下降5.2%;中国彩电零售额为1,123亿元,同比下降12.9%。而电视厂商间价格竞争亦较为激烈,我们认为用户追求性价比的需求明显。根据奥维云网,彩电重点尺寸的零售价格在2022年均有一定程度下行。我们认为,电视厂商在相对成熟的市场和激烈的竞争环境下,其对利润增量的诉求更强,具有平价售卖硬件设备并开展长期订阅模式的会员业务等增值服务。

图表29:中国彩电零售量趋势:2020年至1H23持续同比下降

资料来源:奥维云网,中金公司研究部

图表30:中国彩电零售额:2022年和1H23同比下降

资料来源:奥维云网,中金公司研究部

图表31:中国彩电市场智能化产品规模占比不断攀升

资料来源:奥维云网,中金公司研究部

图表32:2022年中国彩电重点尺寸均价同比均有下降

资料来源:奥维云网,中金公司研究部

图表33:智能电视日活用户规模稳健增长

资料来源:勾正数据,中金公司研究部

电视行业存在“套娃收费”越位现象,影响用户体验。互联网电视作为一个流量入口,是承载内容的渠道,用户通过会员付费、单点付费或者收看广告来换取视频内容服务,不同于移动端通过上架不同的手机应用来提供服务,目前智能电视除了通过应用选择界面进入不同视频平台大屏端外,根据广电网报道,当前智能电视部分厂商有一定的越位行为,如硬件厂商自主集成内容,定义收费模式等。当前OTT行业亦存在服务内容嵌套所致的‘套娃收费’、免费内容隐藏过深等问题。

根据江苏省消保委针对智能电视的线上问卷调查,63.9%的消费者认为购买了智能电视会员还要购买视频平台会员不合理;而被调查的10家智能电视厂商,在开通自带会员、栏目会员或APP会员后,均存在节目或影片单点付费现象。根据北京日报报道,部分智能电视机品牌打造内容库并建立付费会员体系;但对于未打通合作的视频平台,用户仍需单独购买对应的会员套餐才能观看,而所购买电视会员年卡到期后,不仅无法观看电视合作的会员内容,此前购买的非电视合作的视频平台会员也无法继续使用。而在中国消费者协会发布的《2022年全国消协组织受理投诉情况分析》中也提到智能电视平台“套娃式”收费引发消费者不满的现象。

内容监管问题突出,牌照方主体地位需强化

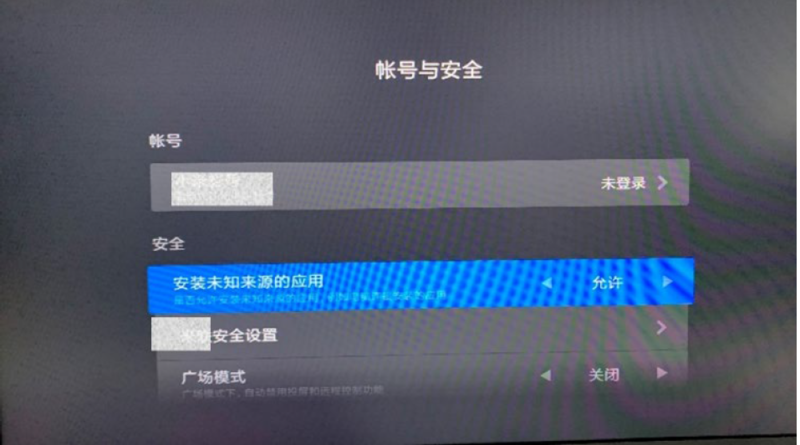

公域网络下部分内容可能未经审核,亦存在违规提供电视直播现象。2015年至今,虽然广电总局出台相关政策,规范智能电视端内容合规性以及用户在智能电视端利用U盘安装非审核应用,但是仍能在网络上搜索到类似安装教程或机型更迭前的不合规行为,如仍然可以安装提供电视直播的应用(OTT端不能提供电视直播业务)、境外未经审核内容等。而本应由集成平台(牌照方)完成的独立用户管理、计费认证体系等角色也由电视终端厂商(硬件方)把控。我们认为,网络视听内容的合规、规范发展是长期趋势,OTT行业牌照方的主体地位仍待强化。

图表34:部分智能电视支持U盘安装应用

资料来源:财讯网,中金公司研究部

图表35:部分智能电视允许按照未知来源的应用

资料来源:财讯网,中金公司研究部

监管:OTT有关文件相继发布,181号文或逐渐落实

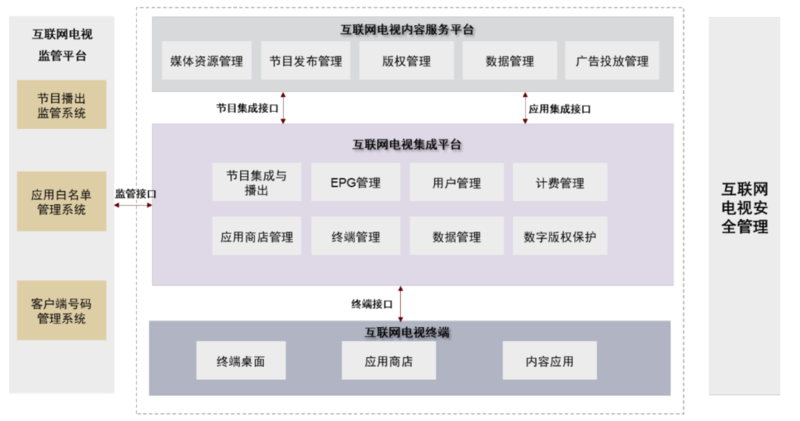

互联网电视总体技术架构清晰,集成平台具有集成和管理定位。根据2021年国家广电总局出台的文件《互联网电视总体技术要求》等四项规定,互联网集成平台,即OTT牌照方,负责对内容服务平台的节目和应用进行统一集成和管理,同时提供EPG、用户管理、计费、版权、应用商店等服务能力,而互联网电视终端应和集成平台对接,通过集成平台接收内容服务平台的节目和应用。我们认为,互联网集成平台对于内容、用户和计费的定位是较为清晰的,而在过去的实际操作中,产业链各环节的角色和业务覆盖面可能存在重叠或不清晰的情况。

图表36:《互联网电视总体技术要求》:互联网电视的总体技术架构规定

资料来源:国家广电总局,中金公司研究部

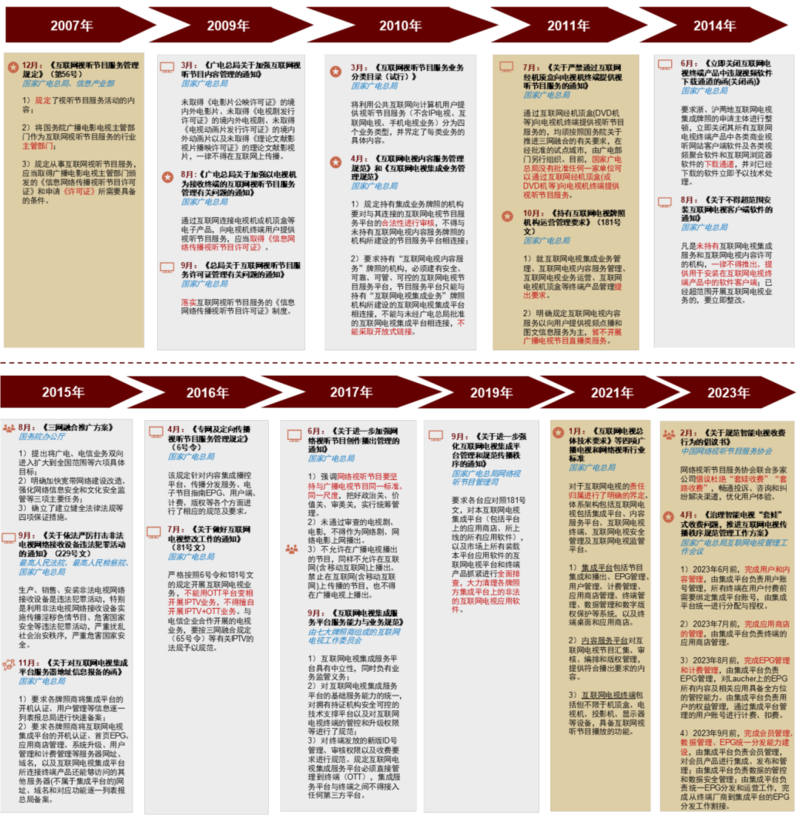

广电总局陆续出台相关文件,181号文针对行业乱象提出要求。自2007年开始,随着《互联网视听节目服务管理规定》(第56号)正式将互联网视听内容纳入监管体系,OTT行业相关政策亦在实践中不断细化。2009年8月,国家广电总局出台《关于加强以电视机为接收终端的互联网视听节目服务管理有关问题的通知》,明确了通过互联网连接电视机或机顶盒等电子产品,向电视机终端用户提供视听节目服务,应当取得《信息网络传播视听节目许可证》。2011年国家广电总局发布《持有互联网电视牌照机构运营管理要求的通知》(181号文),其对于互联网电视集成业务管理、互联网电视内容服务管理、互联网电视业务运营、互联网电视机顶盒等终端产品管理提出要求,我们认为此文件是后续OTT政策逐渐落实的成文基础。但2011年至今,行业内仍存在“套娃收费”乱象、用户数据管理和内容监管风险,2023年以来互联网电视行业负面舆情也较为明显。

2023年4月工作方案明确时间表和工作目标,有望推动行业高质量发展。2023年2月7日,中国网络视听节目服务协会互联网电视工作委员会联合各互联网电视集成运营机构发布《关于规范智能电视收费行为的倡议书》,倡议书倡议严格遵照相关政策和管理要求,落实平台主体责任和服务承诺;规范内容和服务收费,杜绝“套娃收费”、“套路收费”等。2023年4月,国家广电总局、工信部和总台召开互联网电视管理工作会议,并发布《治理智能电视“套娃”式收费问题,推进互联网电视传播秩序规范管理工作方案》,此工作方案也是对2011年发布的181号文的再次重申,这次工作方案中提出针对用户、计费、会员、数据、内容、EPG、应用商店八个方面的整改工作,并且均有明确的时间点和工作目标。我们认为,该工作方案有望进一步强化牌照方在互联网电视行业的有效管理,纠偏行业乱象,推动行业有序、高质量发展。

图表37:OTT行业相关文件:规范化与明确化,强调互联网电视集成平台管理定位

资料来源:国家广电总局,信息产业部,国务院办公厅,互联网电视工作委员会,中国网络视听节目服务协会,流媒体网,中金公司研究部

展望:共同做大市场规模,新技术赋能产业发展

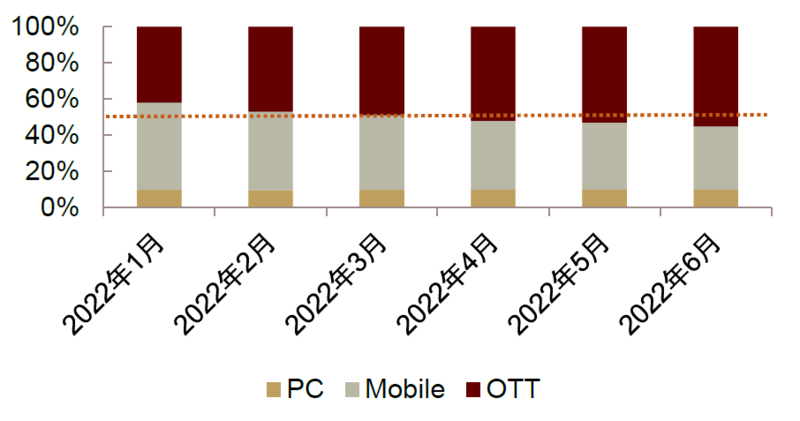

行业规范性是可持续发展的基础,内容方、牌照方和硬件方或进一步深化合作。近年来OTT端PV(page views,页面浏览量)占比提升,根据勾正数据,2022年6月OTT端PV流量超50%。我们认为,智能电视是家庭娱乐需求的重要流量入口,其流量占比在未来有望提升。

►会员业务方面,根据勾正数据,大屏的视频会员覆盖率在1H22为29.7%(非排重)。我们认为,在内容常态化趋势背景下,优质内容的持续释放有望促进用户付费意愿和行为,大屏端会员业务仍有进一步成长空间。

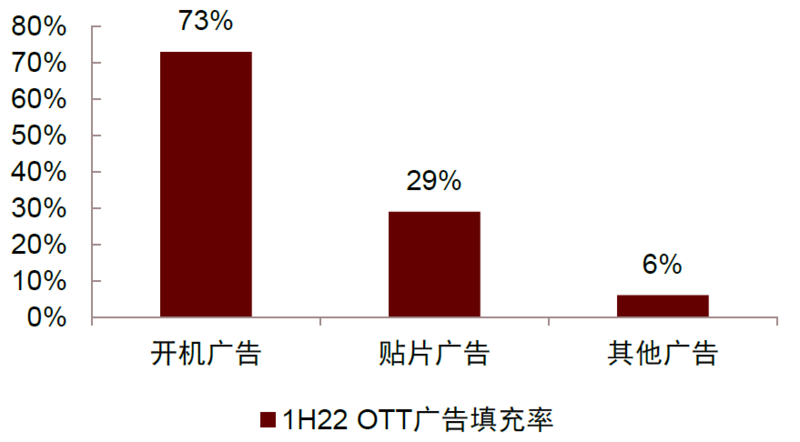

►广告业务方面,目前OTT广告投放份额在互联网广告大盘占比中仍较低,根据QuestMobile,2Q23占比仅为9.1%;而根据勾正数据,贴片和其他广告形式的广告填充率亦处于较低水平。

图表38:2022年4至6月OTT视频播放量PV占比超过50%

资料来源:勾正数据,中金公司研究部

图表39:2019年至2H22智能电视视频会员覆盖率

注:OTT⼤屏视频会员覆盖率=近半年开通过视频会员的终端占半年度活跃终端占⽐,存在同⼀个终端拥有多个会员情况

资料来源:勾正数据,中金公司研究部

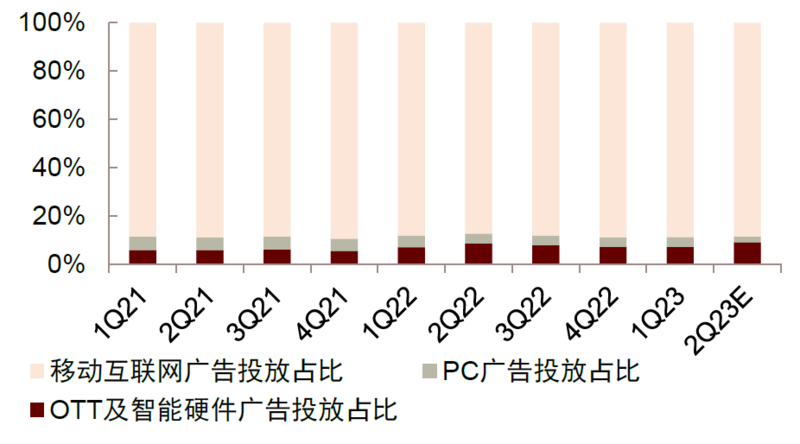

图表40:1Q21至2Q23E互联网广告各渠道占比分布:OTT及智能硬件广告投放占比仍较低

注:广告投放占比是QuestMobile估算结果。互联网广告未包含:1)联运等渠道合作费用(即应用商店内广告);2)游戏内广告和音频内广告;3)扣除广告收入中含佣金的部分

资料来源:QuestMobile,中金公司研究部

图表41:1H22 OTT广告填充率:贴片广告和其他广告形式填充率水平还有较大提升空间

注:开机广告仅统计广告主常查询的开机广告资源;其他广告包含开屏广告、创新广告类型等其他广告

资料来源:勾正数据,中金公司研究部

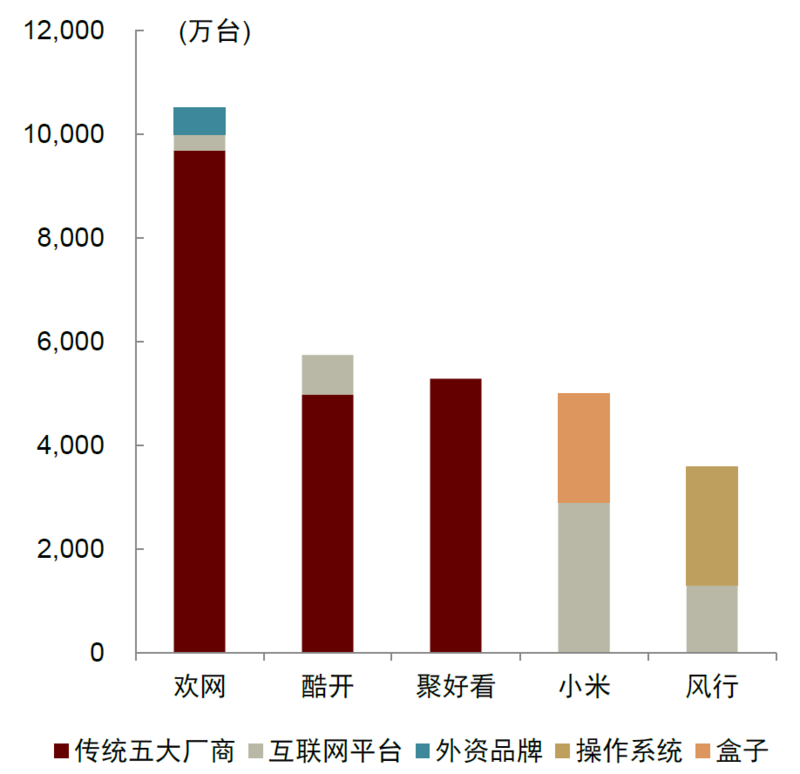

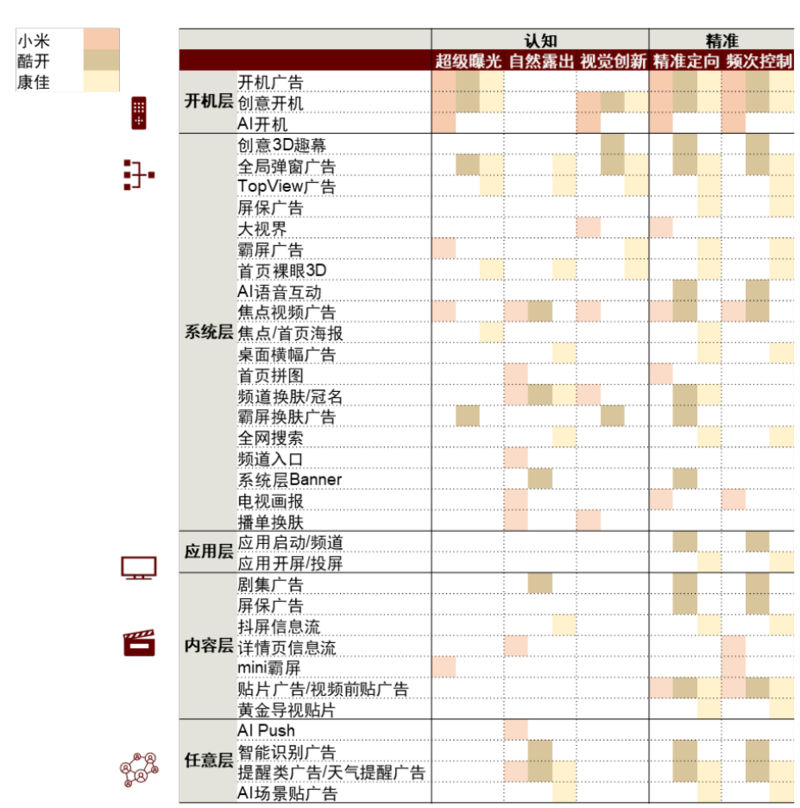

硬件厂商过去实践中涉及部分运营角色,关注后续深化合作可能性。以广告业务为例,在过去的实践中,智能大屏前五大广告资源运营平台不仅仅是单一厂商资源的整合,其对广告资源可控,且具有部分集成管理的角色;从广告资源覆盖面来看,小米、酷开和康佳也涉及开机层、系统层、应用层、内容层和任意层的曝光、露出、精准定向和频次控制等维度的运营。

我们认为,智能电视未来有望进一步实现用户数据更精准的沉淀,不论是付费模式还是广告模式都有广阔的发展空间,但首先的前提都是行业规范发展,产业链参与方共同将市场规模做大。我们认为,在行业政策进一步规范落地后,内容方、牌照方和硬件方有望深化合作,推动行业进入新的发展阶段。

图表42:1H19~1H22 OTT行业前五大广告资源运营平台构成

注:传统五大厂商包括海信、创维、TCL、长虹、康佳,互联网品牌包括乐视、小米、风行、PPTV、微鲸、暴风等,外资品牌包括夏普、三星、飞利浦、索尼、LG、东芝、松下等

资料来源:勾正科技,URS(Uni Reach System),Uni-insight,中金公司研究部

图表43:部分电视硬件方广告资源覆盖一览

注:橙色为小米,棕色为酷开,黄色为康佳

资料来源:群邑,中金公司研究部

牌照方不断拓展新的业务方向,矩阵战略提升竞争优势。我们认为,大屏入口具有较大的发展空间, OTT行业的牌照方也在不断探索的新的业务方向,如新媒股份提出“1+2+3+4+N”战略,在做强主营业务的基础上,也希望在技术支撑下重点推进面向广电和家庭场景的应用落地和商业变现,垂直赛道包括银发、少儿、康养、教育和电商等领域。

图表44:新媒股份1+2+3+4+N战略

资料来源:公司公告,新媒股份2022年业绩会,中金公司研究部

新技术和新场景拓展发展空间,为行业长期成长注入新动能。我们认为,伴随技术进步和配套软件的升级,大屏作为具备差异化场景属性和沉浸式用户体验的独特媒介形态,具备承载更多内容和娱乐形式、服务更多应用场景的潜力。中长期而言,我们预计广电5G建设或持续推进,融媒体技术平台、超高清内容、AI、AR/VR、自有版权运营等新兴业务具有较强发展潜力,行业经营管理效率和内容丰富度有望持续提升;伴随技术进一步成熟,广电行业内容和服务或进一步拓展,应用于智慧家庭、智慧城市等场景,为广电公司长期成长注入新动能。

图表45:多方共建大屏生态,赋能多维应用场景

资料来源:广电总局,中国广电官网,中国移动招股书,新媒股份招股书,中金公司研究部

产业链公司梳理

图表46:OTT产业链参与方一览

资料来源:公司公告,QuestMobile,洛图科技,中金公司研究部

图表47:OTT产业链参与方一览(续)

资料来源:公司公告,QuestMobile,洛图科技,中金公司研究部

风险提示

政策规范推进不及预期:2023年4月,《治理智能电视“套娃”式收费问题,推进互联网电视传播秩序规范管理工作方案》发布,明确落实181号文整改的时间点和工作目标。但若整体推进情况不及预期,或拖慢行业规范化发展进程,且牌照方在行业中的地位强化或弱于预期。

广告投放需求复苏不及预期:广告是OTT行业最主要的变现方式,根据勾正数据,2021年在OTT市场收入占比60%。今年以来,广告主投放需求跟随经济环境渐进式复苏,若后续复苏进程不及预期,大屏端广告投放亦将受到影响,进而影响OTT整体市场规模增长。

会员拓展不及预期:我们判断,若181号文严格执行,OTT会员收费模式及利益划分或更加明晰,长期来看会员收入为OTT行业增长重要驱动力。若大屏端会员拓展不及预期,将影响相关公司收入水平及行业增长空间。

内容监管趋严:若内容监管趋严,或影响内容排播及上线节奏,致内容吸引力下降,进而影响用户付费意愿及广告主投放决策。

文章来源

本文摘自:2023年8月15日已经发布的《OTT行业:革故鼎新,或迎变局》

张雪晴,CFA 分析员 SAC 执证编号:S0080517090001 SFC CE Ref:BNC281

焦杉 分析员 SAC 执证编号:S0080521070012 SFC CE Ref:BRQ187

唐婧 分析员 SAC 执证编号:S0080523030008 SFC CE Ref:BSD813

责任编辑:房家辉

24小时热文

流 • 视界

专栏文章更多

- [常话短说] 【热评】广电做“错”了什么?! 2025-12-15

- [常话短说] 【重要】广电“壮士断腕”! 2025-12-11

- [常话短说] 【解局】广电降本增效“大有空间”?! 2025-12-10

- [勾正科技] 短剧榜单|电商,美妆行业持续发力,精品定制短剧推动品牌高声量 2025-12-09

- [探显家] CTV 广告从“注意力”转向“可验证的结果” 2025-12-09