2020年,IPTV终端采购量全面骤降。

一方面源于用户规模触顶。据工信部统计,截至2020年11月IPTV用户总数达3.14亿户,而三大通信运营商的固定宽带接入用户总数为4.62亿户,IPTV渗透率已近68%。可以很明显地看到,2020年IPTV的新增用户大幅度放缓,1-11月净增1976万户。对比2019年用户新增量进一步下滑,2019年IPTV全年净增用户为3870万户。

另一方面则源于运营商补贴IPTV终端意愿下降。同时为了重塑良性市场竞争环境,上级主管部门于2019年曾下发通知,禁止运营商终端补贴,尤其是取消对手机、宽带光猫、机顶盒、泛终端等补贴,这也直接影响了IPTV终端的采购量。(相关阅读:《补贴降低、携号转网、二次确认……运营商动荡给IPTV带来的蝴蝶效应》)

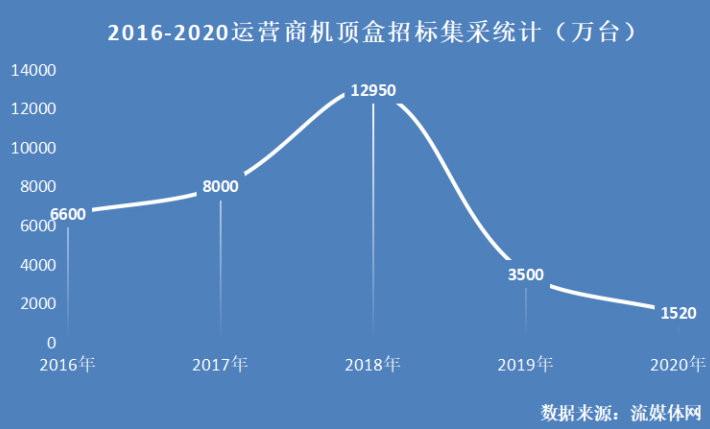

基于上述等多方面缘由,运营商2020年关于IPTV的终端采购大幅度缩水。据流媒体网不完全统计,2020年三大通信运营商智能机顶盒的招标数量约1520万台,智能电视的招标数量约74万台。而这其中,中国移动的采购量占比绝大多数。可以说,整个2020年,还在IPTV终端招标集采上有大动作的,只有中国移动了。

一、2020年智能机顶盒招标复盘

据流媒体网不完全统计,2020年三大通信运营商智能机顶盒的招标数量约1520万台。而这1520万台的招标集采全部发生在2020上半年,也就是说,2020下半年三大运营商都未开展关于机顶盒的招标集采。

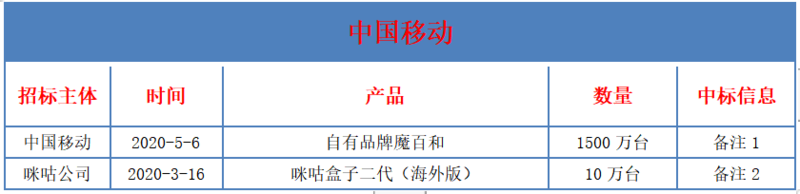

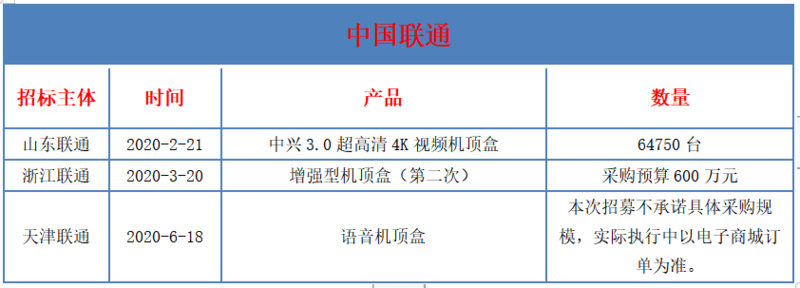

这其中,中国移动从集团层面统一集采,采购量达1510万台;中国联通部分省公司偶见小规模集采,采购量约10万台;而在公开的招标网上,已几乎看不到中国电信终端采购的动向。

事实上,在过去几年里,中国移动的机顶盒采购量一直居三大通信运营商之首。从2016年的3500万台,占比53%;到2017年的5500万台,占比近69%;到2018年的10270万台,占比超79%;再到2019年的3450万台,占比近98.6%;以及2020年的1510万台,占比超99%。一方面是机顶盒采购市场占比越来越高,另一方面中国移动还频繁进行智能电视机终端招标采购,可以看到中国移动对TV业务下了大力气。

同时,得益于中国移动近年来对固网宽带的大力拓展,现已稳坐固网宽带龙头宝座,用户规模已超2亿。(相关阅读:《三大运营商11月成绩单》)

与之相对应的是魔百和用户数也在一路飙升,回顾2016年,彼时中国移动魔百和用户仅2600万户,但到2020年上半年已1.3亿户。

再看中国联通和中国电信,如果说中国联通2020年各省级分公司还在进行小规模的终端机顶盒采购,那2020年公开披露的智能机顶盒采购新闻中已几乎没有中国电信的身影,其招标数量可以忽略不计。从2019年以来,中国电信和机顶盒相关的招标信息绝大多数都为“机顶盒、光猫清洁维修”、“机顶盒翻新”、“过保机顶盒设备维护”等。譬如2020年,江西电信公开招标过保光猫、机顶盒设备维护服务项目;福建电信公开招标机顶盒、光猫的清洁维修服务项目;四川电信公开招标废旧光猫、机顶盒处置项目;甘肃电信公开招标机顶盒和天翼网关维修翻新项目;贵州电信公开招标光猫、机顶盒回收及翻新项目……

可以看到,中国电信全新机顶盒的采购需求骤减,而“以旧换新”成为当前的主要需求。但中国移动不同之处在于,一方面在“以旧换新”,另一方面新需求依然相对旺盛。

而整体来看IPTV市场,从2016年进入规模增长的上升期以来,运营商的电视用户数已经从2016年的1.16亿户,增长到2020年的3.14亿户,用户规模已触顶。与之相对应的是机顶盒终端招标出现了断崖式下滑。

此前,IPTV高速增长期间,人口红利带来的巨大经济增量,容易忽视技术创新、精细化运营驱动的效率型增长。而在后规模红利期,如何通过运营更有效地盘活存量用户,挖掘用户价值,是IPTV得以持续往前走的关键。

附:运营商2020年IPTV机顶盒采购详情

备注1:中选候选人为深圳市兆能讯通科技有限公司、北京数码视讯科技股份有限公司、四川天邑康和通信股份有限公司、惠州市米琦通信设备有限公司;

备注2:中选候选人为深圳市凯利华电子有限公司

二、智能电视招标复盘

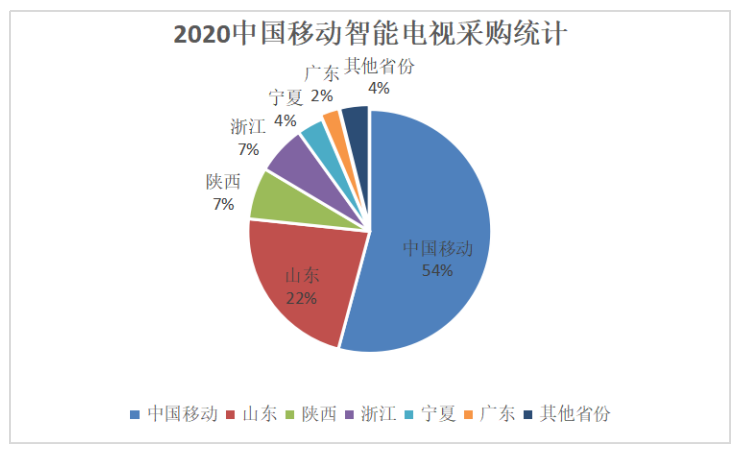

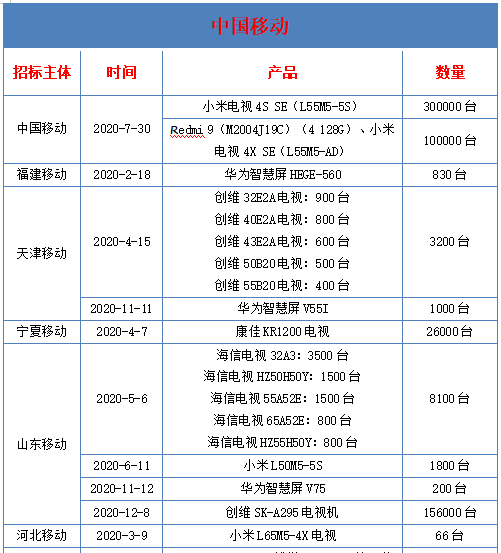

2020年,中国移动除了对智能机顶盒的招标之外,集团层面和部分省公司还进行了智能电视机的招标,共计约74万台。不过电视机的招标比2019年同期大幅缩水,2019年中国移动电视机采购量约330万台。

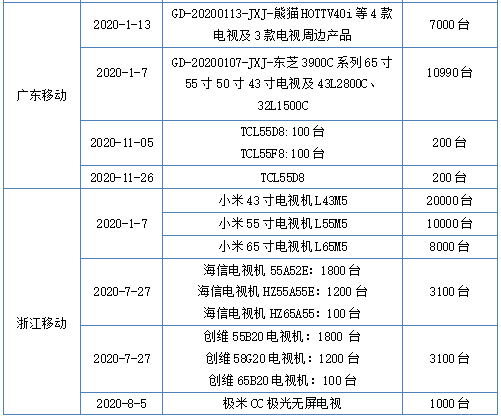

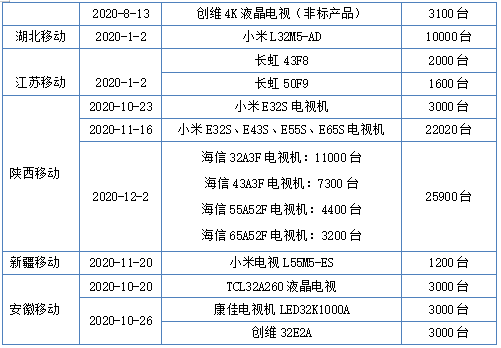

从地区来看,除了中国移动集团层面进行了统一集采之外,2020年山东、陕西、浙江、宁夏、广东、湖北、安徽、天津、江苏、新疆、福建、河北,共计12个省市自治区的移动公司都进行了从几千到数万台不等的智能电视机采购。而这12个省市无一不是2019年就已开始了智能电视机采购的地区,其中浙江移动、湖北移动、山东移动还是2019年的采购大户。2020年各地方整体采购规模缩减,相较而言,山东移动采购量更大,采购近17万台。

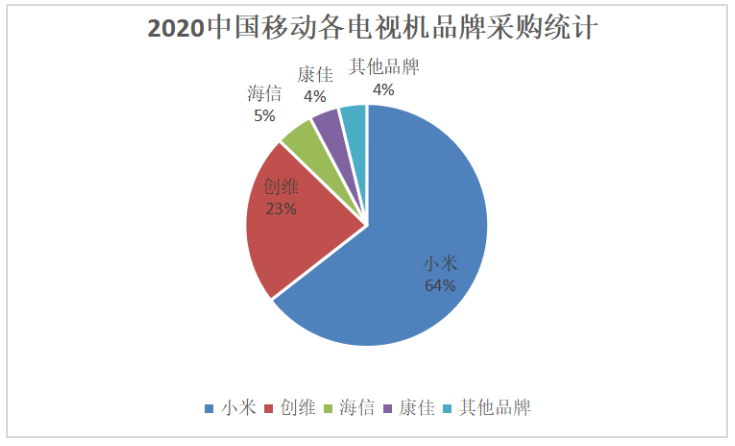

从电视机品牌来看,传统电视机厂商创维、海信、康佳、长虹、TCL、熊猫、东芝都榜上有名,而互联网电视品牌主要有小米、华为和极米。其中小米的采购量占绝大多数,接近48万台,占比64%。

值得一提的是,此前中国移动几乎只采购国内电视机品牌,不涉及国外品牌。但2020年上半年广东移动对东芝电视机进行了采购,且相对其整体采购量来看并不小,广东移动2020年电视机采购约18390台,其中东芝电视机采购量为10990台。

从采购的电视尺寸来看,32吋-65吋各型号皆有,但55吋以下的采购量占更大比重。

而除了中国移动之外,此前也曾传闻中国电信在推进与电视机厂商的合作,采用中国电信+厂商双品牌模式,销售电信定制版电视产品。不过截至2020年,还未见到相关产品问世。

当前三大运营商都在想方设法建立和用户之间更牢固的关系,以期在存量时代尽可能避免用户的流失。在这一方面,中国移动目前是多条腿走路,除了推出定制版电视产品之外,2019年还启动了软终端项目,该项目于2020年正式商用,截至2020年12月底已拓展用户50万。(相关阅读:《中国移动魔百和软终端业务逐渐起量 50万用户背后有何深意?》)

可以预见的是,2021年运营商在硬终端的招标采集量上或将进一步下降,而目前还“不起眼”的软终端,现在已得到多方关注,或将有较大发展空间。

附:中国移动2020年智能电视机采购详情

责任编辑:李平

24小时热文

流 • 视界

专栏文章更多

- [常话短说] 【热评】广电做“错”了什么?! 2025-12-15

- [常话短说] 【重要】广电“壮士断腕”! 2025-12-11

- [常话短说] 【解局】广电降本增效“大有空间”?! 2025-12-10

- [勾正科技] 短剧榜单|电商,美妆行业持续发力,精品定制短剧推动品牌高声量 2025-12-09

- [探显家] CTV 广告从“注意力”转向“可验证的结果” 2025-12-09