相信很多网民都会有这样的痛点:你必须跳转到不同的视频平台去追逐热门剧集和综艺。

就以时下火热的剧集来说,用户只能在爱奇艺的迷雾剧场观看《沉默的真相》,在腾讯视频追看《使徒行者》,在优酷观看《大唐女法医》,乃至在B站观看《风犬少年的天空》。如果是移动端观看场景还好,用户可以切换自如,但如果采用大屏观看,遥控器的体验与手机不可同日而语。此外,如果用户要同时追三部剧,便需要开通优爱腾B站四家会员。

用户跟着内容走似乎已经是当下视频平台的竞争常态,但在大屏场景里,跳跃式的平台切换,无疑是用户体验的噩梦。

正是致力于解决这个痛点,聚合视频平台应运而生。

宿命般的聚合

「从聚合,到自制,再到共生,我们可以从历史经验里勾勒出互联网内容聚合的发展逻辑」。一位电视大屏行业从业者如是告诉1号。

实际上,在互联网发展初期,聚合视频平台是视频行业发展的主流。包括暴风、迅雷、土豆、风行等等平台风靡一时,每个平台都在某些类型的内容上实现了一定程度的聚合。同时,这种聚合之所以能够形成风潮,也与当时相关互联网法律法规乃至版权意识薄弱高度相关。后果便是,一些低俗、非法的视频泛滥成灾。

而在OTT领域,内容聚合的代表则是各式各样的盒子。至2014年上半年,爆发的市场喧嚣之下是各类山寨盒子的泛滥,并游走在违法违规的边缘。在当年的媒体报道中,售价不足百元的机顶盒甚至宣称其能够「收看1000多个直播电视台」、「支持30天电视回看」。

第一个转折点出现于2014年-2015年。

先是2014年6月,随着广电总局《关于立即关闭互联网电视终端产品中违规视频软件下载通道》的下发,互联网电视行业迎来最严厉监管,各种非法的视频聚合软件走向终结。

紧接着在2015年6月,随着爱奇艺试水的自制网剧《盗墓笔记》,成功打开内容付费市场的风口,爱奇艺、腾讯视频、优酷、芒果TV等当下的头部视频平台渐次崛起,会员+广告的商业模式逐步跑通。

相关法规的出台,「用户付费-内容自制」的平台发展逻辑以及轰轰烈烈的版权化,让视频聚合的趋势被扭转,聚合视频平台也逐渐让位于拥有独立完整内容生态的自制平台。

正是这个时期,爱优腾纷纷与牌照方合作,推动银河奇异果、云视听极光与CIBN酷喵占据了用户客厅。

很快,第二个转折点出现在2017年-2018年。

同样是政策和市场的因素推动着视频内容从单一的自制演变为聚合与自制的共生。只不过,这一次的角色是大IP的失灵、限薪令的推行以及随之而来的影视娱乐全行业的整顿。

高昂的内容让视频网站不堪重负,而能够规避内容版权、同时实现一定程度内容聚合的平台获得了爆发式增长,例如以二次元文化社区为标签的B站已经实现了破圈,而抖音、快手这样立足于UGC内容的短视频平台更是早已成长为国民级应用。

而在大屏领域,随着更多的玩家加入到对客厅经济的争夺,聚合重新成为用户的需求。例如,智能电视终端厂商在建构硬件的营销卖点时,往往会打着「聚合」的旗号吸引用户注意力。例如小米电视开发的MIUI for TV便聚合了优爱腾芒四家主流视频网站。

「版权、资金、用户成为内容聚合维度下影响行业变迁的动力,这其中,最重要的影响因素是内容版权的正规化」。

而对于聚合视频平台来说,相比以往,内容价格的飙升使得实现内容的聚合需要更多的资金,这使得小的聚合视频平台缺乏成熟盈利的运营模式,生存难以为继。但同时,在大屏内容生态下,实现视频聚合,可以有效满足用户需求、提升用户体验。这成为新一轮聚合视频发展的深层动力。

「至少对大屏用户来说,聚合是当下的某种刚需」。

作为「中立者」的Roku

在美国,虽然大家的关注点大多聚焦在Netflix和Disney+这样的流媒体平台,但如果将视角转化为聚合维度,那么我们便会发现,美国的大屏产业生态里聚合视频已经成为一股主导性的力量。

包括亚马逊Channels、苹果TV、康卡斯特Xfinity Flex都可以归属为聚合视频平台,但美国聚合视频真正的王者则是一家以流媒体硬件起家的公司——Roku。

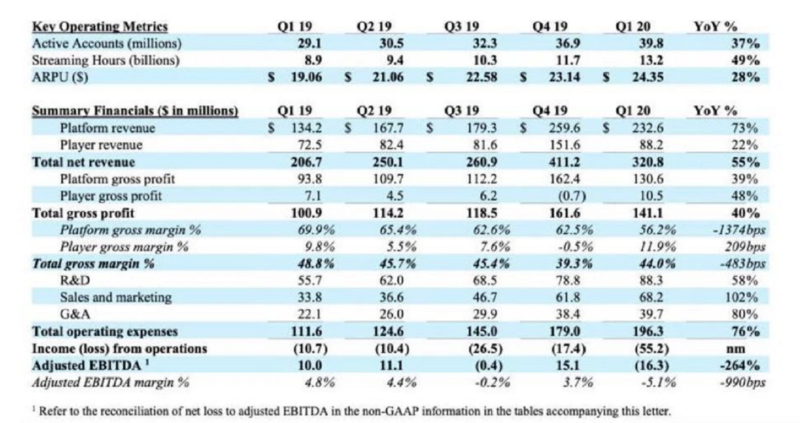

Roku到底有多猛?

从营收来看,在2020Q1,Roku营收为3.21亿美元,同比增长55%;

从用户规模来看,Roku总活动账户达到3980万,同比增长37%;

从APRU值来看,Roku为24.35美元,同比增长28%;

从流媒体播放时长来看,Roku为132亿小时,同比增长48.3%。

可以说,Roku在几个关键性指标上表现抢眼,且仍然具有较好的成长空间。

图片来源:公司财报

对于国外流媒体用户来说,他们与国内用户面临着相同的痛点:

内容多但难以兼得。

如果一个用户要同时获得Netflix、Disney+、苹果TV等等平台的内容,他必须每月为此支付超过100美元的金额。同时,用户也需要在智能电视上安装多个应用或是购买多个智能设备,从而实现内容的切换。

而Roku扮演的中立性角色很好地解决了以上痛点。

虽然Roku也走了硬件+软件的发展思路,但其硬件从资产属性来看却相对较「轻」,仅仅是机顶盒以及电视棒。Roku目前的核心产品是能够运行在多种硬件上的操作系统Roku OS。其产品和服务最大程度地弱化了Roku与终端厂商和内容平台之间的竞争性冲突。

例如,许多国内厂商则进入美国市场时,都会选择与Roku合作,从而迅速提升硬件的市场占有率。TCL便在于Roku的合作中获得不俗的成绩。

在「廉价」的基础上,Roku又最大程度地实现了视频内容的聚合。

目前,Roku在美国提供包含Netflix、HBO、Amazon Prime Video、YouTube等超过5,000个频道,在国际范围内提供超过3,000个频道,包含电视剧、电影、体育、少儿等多种类型内容。

同时,Roku还推出了内置的、归属于自身的流媒体平台Roku Channel。用户可以在Roku Channel观看电视节目和电影,不需要支付任何费用。目前,Roku Channel里现在有十万部免费电影、电视节目和24个直播频道。

Roku Channel更大的价值在于,Roku可以基于用户行为的数据分析,为用户提供千人千面的内容推荐,从而在提升用户体验的同时,更好地实现用户与流量价值的商业变现。

虽然我们必须指出,Roku时至今日依然处于亏损状态,2020Q1其净亏损为5461万美元,同比增长61%,但Roku作为一个中立性、无涉内容制作和智能电视终端的聚合视频平台,通过精细化的用户运营,它依然能够在激烈的流媒体厮杀中保持闲庭信步。

谁能脱颖而出?

相比国外Roku在流媒体领域风生水起,国内在视频聚合领域的形态更加复杂化。

从现状来看,国内大屏生态中至少存在三种聚合形态:

1、点播聚合。

例如,云视听MoreTV(原名电视猫)、CIBN微视听等等都可以归属为点播聚合的范畴,它们本质上属于媒体应用。

2、入口聚合。

例如小米电视的MIUI for TV以及华为智慧屏的鸿蒙OS都是智能电视的操作系统,它们在桌面上会开放爱优腾芒等内容平台的入口。

刚刚进军智能电视领域的OPPO,其智能电视S1的操作系统ColorOS同样聚合了爱优腾芒四家主流视频网站内容。

不过,也有一些操作系统看似实现了入口聚合,但在用户的实际操作中,如果点进某个内容分区,它实质上只是调动了某个媒体应用点,本质上还是点播媒体应用,包括Roku也是如此。

其实,地方广电也在尝试以将自有的电视剧、综艺、纪录片等资源以打包的形式,与不同地域的IPTV进行合作,打造内容专区。

3、垂类聚合。

例如,儿童教育一直以来都是大屏生态内容的重要组成部分。根据艾瑞数据,2019年中国在线教育市场规模已突破3200亿。包括CIBN微视听、聚好看等平台都在加码大屏教育资源的整合。

那么,从目前的内容聚合现状来看,国内可能会出现对标Roku的聚合视频平台吗?

坦率讲,Roku所具备的具有中立性的角色和特有的发展轨迹,很难在国内复制。但1号认为,聚合视频平台在国内的大屏产业生态里依然是一个非常有潜力的发展领域。

站在终端厂商的角度来看,一方面,在当下,随着智能电视正在朝着智慧屏的方向迈进,智能电视硬件的消费价格重新获得跃升。日前,小米最新发布的透明电视价格高达49999元;

另一方面,Roku在用户行为价值方面的挖掘,也与终端厂商布局开始深耕用户运营,发力a lot领域的做法不谋而合。

因此,无论是像海信、TCL这类在市场中屹立多年不倒的电视品牌,还是像华为、OPPO等这类新入局发力智慧屏的角色,终端厂商更希望实现海量视频内容的聚合,从而不仅为用户提供更优质的视听体验,也从用户行为数据中挖掘出新的价值链,提升用户服务。

垂直领域的内容聚合同样富有吸引力。随着疫情催生宅家经济的兴起,包括利用大屏进行在线教育等已经成为不少用户的刚需。智能电视设备的普及也让大屏成为除手机外,下沉用户另一个重要的触网入口,「大屏垂直内容在下沉市场还有很大的成长空间」。

除了类似于Roku,聚合视频平台的形态也可能指向新的未来。

在现阶段,制约内容聚合的难点在于价格高企的内容版权。谁能率先突破内容版权烧钱的困境,便有可能创造出新的视频聚合形态。从这个维度来看,B站存在着一定的机会。

「B站在二次元等垂直领域有自己的内容优势,同时,B站年轻化的运营一定程度上实现了内容上的内部开源,通过对内容的二次创作剪辑,突破了内容版权的一些限制」。

实际上,云视听小电视正是哔哩哔哩的TV版。这提示我们存在另一个可能的趋势:UGC内容在大屏领域的聚合。或许大屏也期待着新的抖音与快手的诞生。

见证国内Roku的诞生尚需时日,但实现视频聚合的远景却并不遥远。

责任编辑:侯亚丽

24小时热文

流 • 视界

专栏文章更多

- [常话短说] 【热评】广电做“错”了什么?! 2025-12-15

- [常话短说] 【重要】广电“壮士断腕”! 2025-12-11

- [常话短说] 【解局】广电降本增效“大有空间”?! 2025-12-10

- [勾正科技] 短剧榜单|电商,美妆行业持续发力,精品定制短剧推动品牌高声量 2025-12-09

- [探显家] CTV 广告从“注意力”转向“可验证的结果” 2025-12-09