【流媒体网】摘要:规模是根基,运营是未来。通过精细化运营更好地实现大屏价值,不仅是当前大屏产业可持续发展的动力,也是产业各方的使命。由此,流媒体网重磅推出大屏运营方法论系列报道,本篇是系列第13篇,更多请点击:大屏运营方法论

针对IPTV和OTT如何进行大屏运营精耕细作满足用户需求的文章层出不穷,但我们依旧从C端客户反映出一种矛盾:一方面用户登录平台抱怨不知道看什么?另一方面产品运营工作者抱怨订购收入增长缓慢甚至流失,用户留存率低,粘性不强等现象,类似的情况就像每年大学生就业市场,一方面应届生找不到合适工作,另一方面企业招不到合适的人才,这就是需求和供给产生了矛盾造成的,这种矛盾怎么解决?为什么有的公司能做的很好,而有的公司摸不着门道?最近618非常热闹,我们来分析下号称“让天下没有难做的生意”的媒体淘宝是如何做好这一点的。

让天下没有难做的生意

淘宝在购买者眼里是购物平台,在售卖者眼里是交易平台,在大屏运营人眼里淘宝是一家媒体,并且是一家非常善于做内容运营的新媒体,甚至在一定程度上可以说是内容运营驱动整个业务的发展。最近正值一年一度的618活动季,今年必将格外耀眼。在疫情的影响下,沉默了近3个月的国民消费一定会迎来一次集体爆发的机会,5月也成为一个关键的月份,前有“超长假期”的结束的背景,后有真正实现了全民复工复产的条件,还有商家去库存的压力,客户购买的意愿,所以此时此刻的618无论对商家还是客户还是平台本身都显得格外重要。笔者在仔细分析了淘宝之后得出的结论是:面对真实强大的淘宝产品系和所匹配的用户客群,外加一直领先行业的创新营销方法,创造性的产品支付宝,其它电商真的难有超越的机会,并且无论商户端还是客户端淘宝平台的粘性依旧看好。具体原因,待笔者娓娓道来。

根据易观应用月度Top榜单显示,手机淘宝5月MAU(月度活跃用户)为7.57亿人,仅次于微信(9.99亿人)、QQ(7.9亿人)两大社交软件排名第三,而同样的移动购物类APP拼多多MAU为4.98亿人,京东为2.95亿人,也就是说淘宝一家的月活跃用户数几乎等于后两家拼多多和京东之和。即使京东商城,拼多多,唯品会,苏宁易购都叫出了自己的补贴口号,但从数据里来看,“人气”还是更多的向淘宝集中,这是为什么?

数据来源:易观千帆

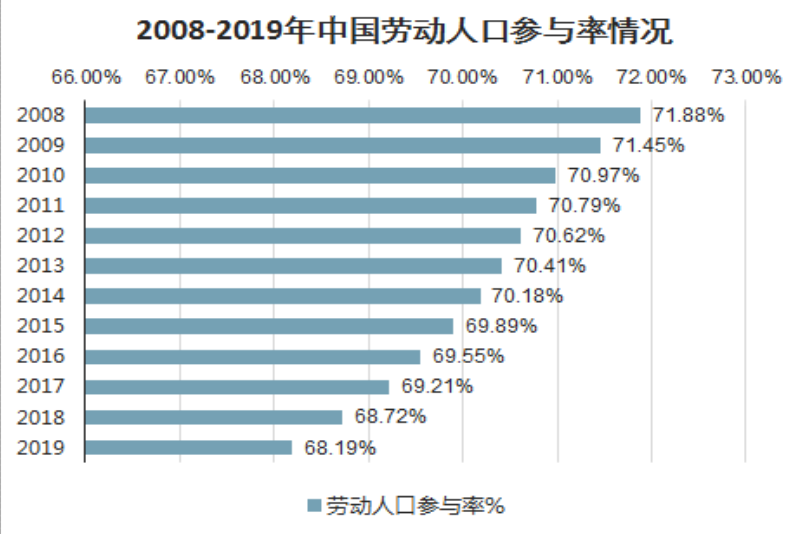

我们再来看一组数据,截止2019年中国的劳动人口参与率约为68%,即拥有固定收入的人群在9.51亿左右,这样计算淘宝的7.57亿月活跃用户数几乎覆盖了大多数人群。

数据来源:中国产业信息网

两组数据证明了淘宝在国民心中不可撼动的地位,即便国内这些年不断涌现出各种新的电商平台,但真正能够称为国民级平台的只有淘宝一个,这样的明显的数据差距背后说明了什么?为什么过去是淘宝,现在还是淘宝?这样令人羡慕的数据对我们大屏运营经理又有哪些借鉴?

笔者分析淘宝这家“媒体”能稳坐国民级购物APP,主要是拥有“两个全和两个新”:第一个全是淘宝多年来沉淀的用户全(笔者认为这个是最重要的,没有之一,绝大多数时候都是市场用户最终决定产品形态,反过来的不是没有,相对较少),根据阿里巴巴发布的2020财年全年财报数据显示,中国零售市场年度活跃消费者达到7.26亿,同比增长7200万,其中超过70%的新增年度活跃消费者来自欠发达地区。17年的淘宝非常稳定的对下沉市场渗透,成了国内唯一的能够覆盖一二三四五线及广大农村地区的平台。更由于拥有全用户结构,使得疫后各商家们第一时间想到的售卖平台也是淘宝。即便苹果这样的世界级公司,官方有史以来的第一次打折促销,也是在天猫平台。

第二个全是淘宝自身业务结构的全(这个首先是由战略者开始制定的全民APP目标,市场也足够允许,逐步进行实现),虽然用户的需求多变,但淘宝的产品系生态中,各产品条线分工非常清晰,天猫主打一线消费市场,淘宝面向大众消费市场,聚划算、淘宝特价则覆盖下沉市场。货品覆盖了电器、百货、医药、食品生鲜等全品类商品,更有天猫新品,今日爆款、天猫超市、工厂直销、淘宝吃货,淘鲜达等特色频道,以及阿里拍卖、口碑生活、菜鸟裹裹、小黑盒等针对客群深挖的细致栏目,可谓琳琅满目,大饱眼福,足以满足所有消费者的所有需要。

产品拥有无数行业细分市场,且每个市场都是对用户群体独立深挖产生的。

经济学家杜森贝提出过一个棘轮效应的理论,指人的消费习惯形成之后有不可逆性,即易于向上调整,而难于向下调整。尤其是在短期内消费是不可逆的,其习惯效应较大。这种习惯效应,使消费取决于相对收入,即相对于自己过去的高峰收入。消费者易于随收入的提高增加消费,但不易于收入降低而减少消费。真实的情况也佐证了这一观点,根据QuestMobile此前的一份报告显示,卸载淘宝APP的用户有50.3%流向拼多多,拼多多APP的卸载用户中有78.3%流向淘宝。

说完了以上的两个全,再谈谈两个新,第一个新是淘宝在营销方面一直是行业发展的一个风向标,电商造节的“鼻祖”,直播带货的“鼻祖”。今年618,淘宝直播圈定了300多位娱乐明星,600多位公司总裁。其开拓的“直播+购物”新消费场景,凭借超高的代入感、超高性价比和自带娱乐精神的优势被广大消费者接受。包括抖音、快手、京东、拼多多等电商平台,都在一直效仿中。这种对营销创新,结果对整个行业潮流带动能力,也就唯有淘宝一家。

第二个新是淘宝在产品侧的巨大创新-支付宝,可以说既方便了所有客户,又可以实现资金沉淀实现盈利,也保证了各方的交易安全。

回首5月底,京东号称今年618将推出百亿补贴、千亿优惠和百亿消费券,提供超过2亿件的5折商品,包括电脑数码3C、家电、日常消费品、美妆、家居家装产品以及服饰等商品。拼多多也用“我们的补贴不设上限”这样的言论,试图将618期间市场的注意力集中在自家平台身上,虽说不设上限有些夸张,但在注意力经济时代也无可厚非。苏宁易购更是请来了关晓彤担任超级买手。但总是事实胜于雄辩,没有“过分”宣传的淘宝,只是低调的将相比去年的“满300减30”升级到“满300减40”,就一下子吸引了更多注意的的目光,而且就在不久前,天猫官方又加了40亿现金消费券,足见活动的火热。根据全球领先的数据、洞察和咨询公司Kantar月前发布的调研报告显示,95%的消费者表示将参与今年618,其中近6成首选淘宝天猫。

前面说了淘宝拥有的几个成功特征,但为何其它平台结果差异这么多呢?它们又到底做了什么?拼命喊口号,砸现金想要引起消费者注意力的其它平台们,却相比较的被冷落,这就不得不提出不同发展模式和自身的定位决定了它们各自最终的走向。这里我们就不得不谈到另外一家巨头公司腾讯的时常入局,我们看到在电商发展的过程中,相比淘宝无论是京东、拼多多,在它们的成长道路上,腾讯一直扮演重要角色,缺资金、缺流量的时候,腾讯总会及时的出手,而这种不断的扶持,多多少少的让京东和拼多多对腾讯从产生了一定的依赖感,一旦腾讯给予的扶持“红利”续不上它们的需要,整个平台就会陷入一种尴尬的状态。腾讯给予其它平台源源不断的资金输入和流量的扶持,总有消失的那一天,这种发展模式其弊端也在逐步显现。

总之,对用户形态进行详细分类,对产品内容不断精耕细作,对营销手法持续创新在产品又有重大突破,让阿里真正做成了“天下没有难做的生意”。这让笔者想到了近几年在7家牌照方中逐步定位清晰,脱颖而出的芒果TV,主打综艺娱乐优质内容,不断自我创新,在甲方,在用户心中留下了最好综艺找芒果的印象。同时,我们需要清楚人才是锻炼出来的不是培养出来的事实,我们的IPTV,OTT大屏运营者们是否都能对用户上进行准确的分类?是否对内容能进行精耕细作?是否在营销上进行创新?是否能挖掘出新的用户需求做出新的产品体验?等等,以上淘宝做到的几个能力是已经做出来的,大屏运营经理可以对照自己工作仔细思考。

因为麻烦,所以需求;因为需求,才有机会。

暂不对微信公众号开放当日转载权限,更多精彩内容请关注流媒体网微信公众号和今日流媒体!

责任编辑:李平

24小时热文

流 • 视界

专栏文章更多

- [探显家] 好莱坞的“浮士德交易”:Paramount 和 Netflix 的竞购之战 2025-12-16

- [常话短说] 【解局】某广电向不良资产动刀 2025-12-16

- [常话短说] 【热评】广电做“错”了什么?! 2025-12-15

- [常话短说] 【重要】广电“壮士断腕”! 2025-12-11

- [常话短说] 【解局】广电降本增效“大有空间”?! 2025-12-10