爱达荷州 Sandpoint 的 Kochava Summit 现场,《Next in Media》主持人 Mike Shields 与 Kochava 创始人兼 CEO Charles Manning 展开了一场直击行业核心的对话。

当所有人都在谈论 AI,Charles 却给出了一个比市场预期更紧迫的答案:留给广告业完成下一轮转型的时间,只有 16 个月。

Charles 的职业轨迹颇具极客底色:从 Oracle 起步,曾创办游戏技术平台 PLAYXPERT(后技术授权给 Razer),2011 年在 Sandpoint 创立 Kochava。不同于依赖资本输血的公司,Kochava 凭借移动归因起家,一路稳健盈利,如今已成长为服务 LG、Samsung、Vizio、Roku 等头部 CTV 厂商的全渠道测量平台。这种独立底色,也让他的行业判断向来直接、不绕弯子。

这场访谈对话的起点从程序化广告(programmatic)转到代理式广告(agentic advertising),AI 这一轮变革究竟有多深?Charles 的结论很清晰:程序化用了十多年改写的是“拍卖机制”,而 AI 要颠覆的是“工作流本身”。当原本需要跨越数十天的归因与决策流程,被压缩至按天甚至实时运行,技术迭代的速度与业务重心的叠加,让颠覆成为必然。他特别提醒品牌方警惕两大风险:

一是别让第一方数据沦为围墙花园的“养料”,却未能沉淀为自身资产;二是当 AI 工具趋于平权,“用什么”不再构成壁垒,“怎么用”才是护城河。

与此同时,Kochava 从移动端向 CTV 的跨越,以及其独创的 “view-and-do” 跨屏归因逻辑,正让电视广告第一次真正可衡量、可问责;而 AI 工作流中枢 Station One,则试图在拥抱智能的同时,把数据主权牢牢留在品牌手中。更引人瞩目的是他对格局的预判:SSP 与 DSP 边界正在模糊,供应链将迎来坍缩;未来 18 个月,一波以“收购合同而非技术”为核心的私有化与整合潮将拉开序幕,随后是 IPO 的集中爆发。

至于人才,他给出了一个反直觉的结论。当 AI 接手了大量的分析和执行工作,行业里最稀缺的能力正在从数据科学转回清晰的表达。把目标准确地讲给一个模型听,会成为下一代媒介从业者的核心竞争力。

最后还有一个值得单独留意的判断。Charles 认为广告竞价的颗粒度也会发生变化——从过去聚焦"单次曝光",转向在订单层级(IO 层级)进行竞价。他的原话是:"你想要的控制力,加上你一直缺失的规模化"。

以下为本次 Summit 现场对话实录。让我们直接回到 Mike 与 Charles 的交锋现场。

开场与核心判断,16 个月窗口,工作流革命的速度与本质

Mike:各位好,欢迎收听 Next in Media。我是 Mike Shields,本期嘉宾是 Charles Manning,他是 Kochava 的创始人兼 CEO。我们现在正在爱达荷州 Sandpoint 举行的 Kochava Summit 现场录制。欢迎 Charles。

Charles:很高兴来到这里,谢谢。有趣的是,我们几年前也做过类似的现场对话,那次体验非常棒。我们聊了机器学习,也聊了 Apple,还有汽车。感觉那已经是 100 年前的事了。

Mike:很多事情已经改变了。我想先从宏观层面理解一下——我就是所谓的"普通人",所以对这里讨论的一些概念有些困惑。比如 agentic advertising(代理式广告),听起来非常真实,但也夹杂着不少炒作。我对元宇宙甚至有点 PTSD,总觉得:等等,我之前是不是被消费主义盲目驱动的?这次到底是不是真的?帮我们弄清楚:这场变革究竟会有多深刻?我们到底是在讨论优化工作流程(这本身已经很重要了),还是在讨论从根本上重塑这个行业的运作方式、效能和底层逻辑?能不能帮我们设定一下未来几年的基调?

Charles:是的,我刚才听到 Trevor 的部分开场介绍,他提到:过去十年,核心是信号与媒体的数字化;而下一个十年,将是工作流程的数字化。我认为这个概括非常精准。而且,这个"十年"可能根本不需要那么久——大概 16 个月就够了。我认为,关于 agentic advertising 以及更广泛的 AI 浪潮,最令人震撼的一点是:一切都在超高速往前推进。它正在彻底改变人们的工作方式;而当"变化极快"与"直接影响工作流"这两个因素叠加时,必然带来巨大的行业颠覆。

Mike:你觉得这次会像很多人类比的那样吗?programmatic(程序化广告)大概是 12 到 15 年前兴起的,当时发展也很快,但属于渐进式演进,后来才真正爆发。这次会不会快得多?

Charles:绝对会,而且是令人惊叹地快。对大公司来说确实有挑战。但有趣的是:我认为广告生态其实已经通过传统 API 搭建好了"乐高积木"式的模块基础——人们确实在使用这些 API,只是使用频率还不高。但当你在这些 API 之上叠加像 MCP(Model Context Protocol,模型上下文协议)这样的新层时,情况就变了。

这里我简单解释一下:MCP 就像是 AI 的 API 层,它能让大语言模型触发工具调用,而工具调用本质上就是一个 MCP 钩子(所谓的 hook),用于查询外部数据或执行操作。我想打个比方:如果说 programmatic 改变的是"竞价",那么 agentic 改变的将是"工作流程"。这样讲清楚吗?

品牌策略与能力重构:数据主权、方法论与人才

Mike:首先,你一句话里甩了四个缩写词,哈哈。但说真的,我听到的愿景有两种:一种是"效率提升型",公司以后拉报告、处理海量表格会轻松得多,工作完成更快,从而能把更多时间投入到策略思考上,这本身已经是重大变革;但还有一种更"革命型"的愿景:广告效果将大幅提升,机器的优化能力将远超人类,就像 programmatic 曾经做到的那样。所以我想问:你眼中的变革,究竟能深刻到什么程度?

Charles:我认为,在广告这个技术性极强的领域,由于信号本身大部分已是数字化的,机器学习早在早期就已在优化方面表现出色,起初优化聚焦于"触达"和"频次";而如今,随着 CFO 们越来越关注"每一笔预算产生的净影响",优化重心正转向"业务成果"。这正是我们 Atlas Performance 产品正在做的事:帮助优质发布商以"开箱即用"的方式实现基于结果的优化。

那么,什么是真正的新趋势、前沿方向?答案是:过去需要人工收集多个表格、汇总数据点、再向决策者汇报的整套工作流程步骤,现在将实现自动化。如果拆解来看,这可能是一个六步流程,但现在借助自然语言、大语言模型甚至小语言模型,整个流程可以被自动化。这意味着:过去可能需要花一周时间、在活动结束 45 天后才能产出结案报告并做后续决策,而现在,这套工作流可以按天甚至实时运行。我们从创立之初就专注"实时"能力,这也是程序化广告的核心驱动力;而如今,不仅信号是实时的,连处理流程本身也趋近实时——这确实非常了不起。

Mike:我想回到你刚才谈到的流程与工作流变革这个话题。但过去几年,一个明显趋势是 AI 已在行业中真正落地。大家对生成式 AI 感到兴奋,这完全合理。在媒体采买优化方面,进展尤其快——而且主要来自大公司,对吧?比如 Google 的 Performance Max,以及 Meta 的内部产品……

Charles:本质上,这些都是它们的内部交付能力。

Mike:看起来这有点像一场"不公平的较量":大公司变得更强了,它们拥有海量数据用于优化,而普通买家甚至都无法理解其背后的逻辑。大家担心的是:行业其他玩家跟不上。代理商无法竞争,品牌方也无法竞争。我们该怎么办?这确实值得担忧吗?我们又该如何让竞争环境更公平?

Charles:我认为每个品牌都应该关注两大核心风险,而且事实上,它们已经表现出对这些风险的警觉。所以我觉得我们正走在正确的路上。第一大风险是:品牌的数据是其专有差异化资产,必须用于自身增益,而非让其他公司受益。

Mike:对吧?直白地说,你不想用自己的辛苦积累的数据,去让 Meta 变得更聪明,而自己却得不到相应回报。

Charles:作为品牌方,你当然希望获得目标达成效果,对吧?关于第一点,真正能受益的,是那些懂得将自身数据作为"核心"或"种子",在其内部工作流中持续进行强化学习(reinforcement learning)、判断什么有效/无效的公司。它们不应被动适配他人的工作流,否则就会在过程中泄露数据。这是品牌方应警惕的第一点。第二点是:"怎么做"(how)与"做什么"(what)同等重要。我认为,组织当然需要考虑合规性问题,比如金融、法律等领域的监管要求,确保所有操作公开透明;但在满足这些前提后,"如何实现增长"的方式,将成为更具说服力的竞争优势。因为当人人都能使用 AI 时,除非你的"方法论"(how)是独特的,否则很难实现差异化。

产品解法与测量演进:Station One 与垂直 AI

Mike:这自然引出了我的下一个问题:如果真有人担忧,那从宏观层面来看,这对代理商和控股公司似乎是个坏消息。"天啊,我们要么在技术上无法与大厂竞争,要么大家用的都是同一个大语言模型,在其之上构建产品,结果'方法论'又趋同了。"——他们该如何避免这种命运?

Charles:是的,我先说几个基础观点。你的问题让我想到:我们还能借鉴哪些已有模式?虽然软件开发的变革也只提前了几个月,但它是一个可参考的范式。大语言模型和 AI 已经深刻改变了软件构建方式,并将持续产生巨大影响。对那些愿意倾听、观察的人来说,软件开发流程的转型已清晰可见,且将持续演进。同样的事情也会发生在媒体领域,因为 AI 正以不同方式垂直影响各个行业。

几周前有很多反馈讨论 AI 如何解读法律合同——而法律工作本质上是语言处理,所以这非常合理。同样,编程也主要是语言,因此 AI 的介入就顺理成章。我们相信,AI 的颠覆将是"垂直行业逐个击破"式的。过去几年,我们的立场一直很明确:若要保持对客户的相关性,我们必须在媒体领域的"工作流转型"过程中成为垂直领导者。所以回到你的问题:什么会变?怎么变?我认为,对这些工作流的改造与赋能,会让 Kochava 看起来像一家"工作流赋能公司",但实际上,我们本质上是一家 measurement(测量)公司。我们的核心观点是:measurement 是所有学习反馈闭环的"内核"。如果这一点能构成我们的竞争优势,那我们就走对了路。

Mike:我们聊到这个点——这其实也是本周你们活动的一个主题:measurement 不再只是"记分员"("我做得怎么样?"),而是更深度融入业务、推动业务向前的核心引擎。这种转变具体是如何发生的?它是如何运作的?

Charles:没错。想象一下,如果你从外部视角来理解这个广告生态,你可能会把 measurement 想象成汽车里程表:它测量距离,结果一致,像个黑盒子——你开了 1/10 英里,它就显示 1/10 英里。但现实是,测量其实包含多种方法论,取决于你的目标与路径:它可以是基于"末次点击"(last touch)的方向性指导,也可以是基于"自归因"(self-attribution)或"结果导向"(outcome-based);还可以基于 MMM(Media Mix Modeling,媒体组合建模)。从根本上说,胜出者往往是那些能敏捷、灵活地将"测量方式"与"业务目标"对齐的组织,对吧?正是基于这一点,我认为我们的目标是成为一家能为客户赋能竞争优势的公司——因为他们可以像使用……

就像变速箱中设计精良的离合器。本周我们用赛车做过类比。这对行业外的朋友可能有点难理解,而这恰恰说明为什么"垂直 AI"如此关键:当你身处这个领域,每一个细节都至关重要,无法简单套用外部问题的解决方案。

人才重构:从数据科学到清晰表达

Mike:考虑到你刚才谈到的软件开发变革,那接下来会出现怎样的人才格局?我初入广告代理行业时,团队里多是市场营销或文科背景的同学;过去十年,我们开始引入数据科学人才。那么现在呢?未来会需要什么样的人?

Charles:需要什么样的人?趋势正在反转。我们在软件开发领域已看到这一现象,这正是我们的先行指标,对吧?当你与模型交互时,最有用的技能不再是数据科学或编程,而是"清晰表达你意图"的能力,明白吗?

Mike:所以,字面意思就是:优秀的读写能力,以及出色的沟通表达能力。

Charles:没错。是的,完全正确。

Mike:但这确实是一套截然不同的技能组合。说实话,对我而言,这感觉像是"时代结束了"(笑)。不过,这确实意味着招聘逻辑需要转变。我猜很多人也在思考:下一代人才将由谁来填补?在这个行业,下一波人才浪潮会呈现什么特征?需求将流向哪些能力?

Charles:是的,我认为,如果你向前推演、快进来看,会发现大量原本由人执行的任务,其实无需人工完成,这些人力可以被重新配置到更具意义和趣味的工作中。策略将变得极其重要;媒体资源的独特性将变得极其重要;数据获取能力也将变得极其重要——因为它是决策所依赖的底层机制与支撑框架。如果你和我都能做同一件事,但你掌握信息的方式比我更高效,那你就会做得比我好。因此,那些我们曾视为理所当然的事物——比如"免费获取数据"——我认为将开始改变,相关的"调节旋钮"正在转动。

Agentic 执行与 Station One:AI 工作流的护栏与中枢

Mike:回到我们设想的 agentic 世界:你已经见证了很多实验和测试案例。我们距离这样一个场景还有多远,或者我们能否达到这样的阶段:agents 不仅承担大量基础工作与调研,让人类得以解放,去专注于策略制定、为客户执行采买、并实时优化,而无需人工全程操控?因为我认为存在一种担忧:把客户的预算交给全自动系统,可能存在风险。我们从未真正让它们"自由发挥"过。这个目标离我们还有多远?

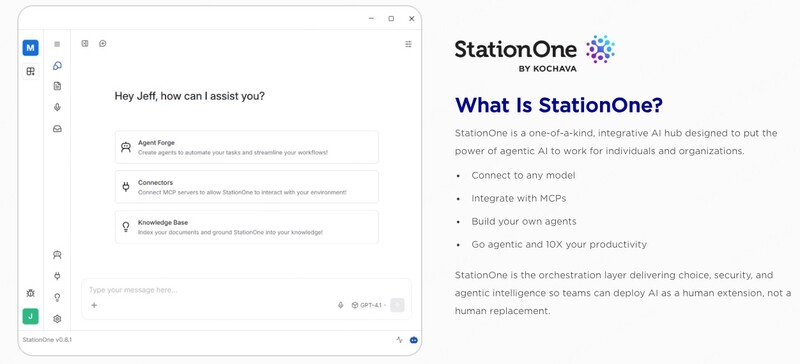

Charles:当你雇佣一名媒体交易员时,你会设定预算上限,防止他犯大错;当你雇佣一名量化交易员时,你也会分配风险预算,控制其操作边界。我认为,代理式执行(agentic execution)也将遵循同样逻辑:一定会设置"护栏"。而关键在于,这些护栏本身必须是"产品化"的——由专业产品团队设计并嵌入系统。比如我们本周多次提到的 Station One。

简单说明一下:Station One 是一个集成式 AI 中枢,支持你接入任意模型、连接任意技能集,并将其为团队"编码固化"。你可以将这些技能在团队内分发;也可以集成知识库,即基于向量数据库的 RAG 接口。本质上,它就像"AI 版的 Slack",明白吗?它的巧妙之处在于:第一,它连接的是"你自己的"AI 模型,正如我们刚才强调的,数据与模型的所有权和控制权必须掌握在你手中,而非他人;第二,你可以将这些能力"容器化"到工作区中,并在团队内部分发。所以当我们讨论团队协同与转型时,我认为会像剥洋葱一样分层推进:首先,让现有团队使用一套统一工具;这些工具随后会观察你们的行为模式。

接着,系统就可以提出:能否让 agents 学习 Charles 和 Mike 周一至周五的日常操作,建模他们的行为?然后我想与这个"编排器"交互,开始识别:哪些任务 Charles 和 Mike 其实可以不再亲力亲为,而直接交给机械化代理执行?一旦验证可行,我们就会想:"这太棒了,让我们放大它!"接着建立分层机制:比如设置一批受预算约束的"交易员代理"(trader agents),再配置"代理管理者"(agent managers)来监督这些交易员代理的行为,并为其设置护栏,对吧?

Mike:那如果系统发现 Mike 过去几天几乎没干活呢?(笑)这好像有点危险。

Charles:嗯,那可能就需要进行一些人力重新分配了,是的。(笑)

CTV 征程:从移动归因到客厅入口

Mike:说回正题。上次我们交流时,Kochava 还扎根于移动领域,而你们现在正大力进军 CTV。能帮我们梳理一下你们在这段旅程中的经历吗?你们如何看待这一领域的演进?因为你看,电视广告长期以来基本上只用一种方式衡量:广泛的品牌认知度(broad awareness),无论好坏,大家都用同一把尺子。而现在,行业真正关注的是"效果"(performance)。那么,你们的旅程究竟是怎样的?未来方向又在哪里?

Charles:是的,你知道,Kochava 的起源故事始于一个关键判断:当所有人都在谈论移动网页时,我们认为"应用"才是未来。我们的立场很明确:移动网页很可爱,但应用才是真正的未来——因为应用具备"嵌入式钱包"(embedded wallet)的潜力,还能调用相机等各类设备服务,以及 DTC(直接面向消费者)的关系建立。

DTC 就像品牌与消费者之间的一根"纽带",而且这根纽带就在消费者的口袋里。这非常了不起,对吧?当时我们就想:我们要为移动端打造"DoubleClick"——尽管那时 DoubleClick 已经存在,但这就是我们的信念。于是我们这么做了。当我们开始关注 CTV 时,观察到电视硬件厂商在说:"我们正在构建操作系统。"我们立刻联想到自己的起源故事:这不就是一台挂在客厅墙上的 80 英寸"移动设备"吗?

Mike:也就是说,它必须快速实现"规模化落地"的演进。

Charles:这正是关键所在。我的意思是:如果这些厂商构建的操作系统不是某种糟糕的产物,或者它们选择授权 Google 的操作系统,那么"应用经济"将在客厅场景重新上演。这将引发大量有趣的互动与博弈——因为多年来,各方一直在争夺"客厅入口设备",而现在,机会就在眼前。

我的意思是:你甚至可以把 GPU 直接集成到电视里。虽然目前尚未规模化落地,但我认为未来 1-2 年内就会实现。到那时,你就不再需要一台额外负责计算与光栅化(把 3D 模型变成屏幕上的像素画面)的 Xbox 了——电视本身就能胜任。

Mike:只需让电视本身具备你最喜欢的游戏设备那样的强大算力即可。

Charles:如果你拥有游戏化体验,那么电视上就能实现极具沉浸感的商务体验。一旦实现这一点,就会衍生出大量引人入胜的流媒体应用场景。当时我们就想:我们要为每一个操作系统构建 SDK,成为那个"持续推送解决方案"的平台。我们原以为只需开发 SDK 即可,但当我们与所有 CTV 的 OEM 深入交流时,他们凭借对移动端历史的洞察,非常睿智地提出了问题:"让我确认一下:如果广告主购买了我的媒体资源,用你们的标签进行投放,而你们的 Kochava 工具又具备强大的受众反向工程能力,能在其他渠道找到这些用户——那对我(作为媒体方)有什么好处?"

Mike:"这对我不利。"是的,我们见过这种模式如何演变——媒体所有者的顾虑完全合理。

Charles:确实"不好玩"。于是我们回应:"理解,这是个好问题。那如果我们专门为广告主服务,构建一套独立的技术方案呢?"这就是我们现在所称的 Atlas Performance(我们内部曾称之为"面向发布商的 Kochava")。它的核心是:媒体方可以掌控自身命运,同时我们也能以干净、安全的方式聚合数据,让业务成果可被观测。正因如此,LG、Samsung、Vizio、Roku 等厂商都迅速成为了我们的客户。所以当我们站在 2026 年回望这段旅程:这套方案其实构建于 2019 年,2019 年底上线;2020 年 2 月新冠疫情爆发,全球居家需求激增,流媒体使用量大幅上升。

Mike:每个家庭使用这类设备的时长都远超以往。

Charles:于是,仿佛一夜之间,我们就"神奇地"进入了 CTV 测量领域。但这一切都源于那个故事:我们敏锐地识别模式,并坚定地跟随模式演进。

View-and-Do:跨屏归因与效果电视的未来

Mike:你说得对。CTV 确实映射了移动应用经济的很多特征,但用户行为存在差异。正如你提到的,未来可能会有更多商业场景落地,但电视端的行为逻辑确实不同,100% 不同。本周我们反复讨论:该如何测量效果?是否需要更长的归因周期?是否所有 CTV 投放都应以效果为导向?你认为行业会围绕某一种标准或方法论达成共识吗?你如何思考 performance TV(效果电视)的未来方向?

Charles:效果当然至关重要。"观看 - 行动"组合的核心是:用户在电视端获得沉浸式观看体验,而"行动"(如下单、注册)则发生在移动设备上。测量方案必须能捕捉这种跨屏动态。我们的方案正是如此,并能将其转化为对垂直领域媒体买家极具价值的业务成果。例如,拥有 FAST 频道的客户在推广 TuneIn(一家全球知名的音频流媒体服务平台)等内容;同时,这套方案也切实帮助了快餐连锁和金融服务客户:比如,用户看到麦当劳广告后,若注册忠诚计划即可获得免费餐品——而我们能将"该广告在某一家庭电视端曝光"与"同一用户在移动端完成转化"进行关联归因。这对品牌而言价值巨大。

Mike:目前它仍是一个相对小众的领域,大概只有十几家大公司参与,且格局较为分散。AI 尚未像在 Meta、Google 那样真正落地——至少在"自动化优化"方面,因为目前各方仍在各自为战。你认为这种集中化优化在 CTV 领域可能发生吗?应该发生吗?

Charles:是的,你的问题包含两三个层面。首先,为什么 Meta、Google 等大公司能实现自动化优化?因为它们掌控端到端体验,可以自主闭环。而 CTV OEM 虽然也掌控自身领域,但现实是:它们只是广告主复合媒体计划中的一环,必须适配当前行业通用的工作流。因此,它们在某种程度上受制于代理商或品牌方的媒体采购决策。而这正是我们对 Station One 感到兴奋的原因:它真正在推动一种"生态共赢"的变革——不是只为 Kochava 或某一家发布商增值,而是让整个生态更高效。

这是解释"为何 Meta/Google 与其他 OEM、乃至程序化与 CTV 存在差异"的第一个要点。第二个要点是:在 CTV 发布商侧,仍有人认为"CTV 本质上就是电视"——今天现场就有这样的精彩发言,值得提醒大家。其次,它确实具备"效果属性",但这取决于"方法论"与"执行路径"。如果这两点都正确,在座各位是理解的。但现在的挑战是:如何让万亿美元级别的广告预算,在上述事实背景下,真正改变其投放行为?

我们对 Station One 感到兴奋的核心在于:它真正在推动一种"生态共赢"的变革——不是只为 Kochava 或某一家 publisher(发布商)单独增值,而是让整个广告生态的协作效率整体提升。这正是解释"为何 Meta、Google 与其他 OEM 厂商、乃至程序化广告与 CTV 之间存在差异"的第一个关键要点。

我认为第二个关键点在于:在 CTV 发布商侧,仍有人认为"CTV 本质上就是传统电视"——今天现场就有这样的精彩发言,这其实是对所有人的重要提醒。其次,CTV 确实具备"效果属性"(performative),但这完全取决于"方法论"与"执行路径"。如果这两点都把握正确,在座各位是能够理解的。但现在的核心挑战是:如何让万亿美元级别的广告预算,在上述事实背景下,真正改变其投放行为与决策逻辑?

格局预判:供应链坍缩、私有化浪潮与 IO 层级竞价

Mike:你认为过去几年,行业是否一直期待:随着时间推移,这将吸引更多广告主投向电视?我认为已有一些迹象,但尚未形成我们期望的那种快速浪潮。你觉得这股浪潮正在到来吗?

Charles:100% 会来,而且速度可能超预期。我认为接下来会发生的是:由于 AI,人们的工作将经历全面颠覆与重塑。当大家抬起头、意识到自身处境时(比如在 9 个月、13 个月或 16 个月后)他们会惊讶地发现:"哇,你看,媒体组合已经完全改变了,对吧?"接着他们会意识到:"哦,原来这两者之间存在关联。"此前,确实有人希望维持现状。

Mike:他们自以为掌握了正确的媒体组合,对此充满信心。

Charles:或者,他们是从那些如今已不在 X、Y、Z 公司任职的无数"前专家"口中听来的建议。

Mike:于是,重新思考与能力重构开始发生,正如你所言。然后,突然间我们就有望看到更多品牌真正投向电视广告。

时间过得真快。我还有几个话题想继续。如何向我的 CFO 证明:CTV 投放相较于我们在 Facebook 的投放具有增量价值?又如何让他们承诺进行跨月度的持续投入?确实很难孤立地衡量 CTV 广告相较于其他渠道的效果,对吧?这是问题的核心吗?

Charles:是的。我记得 Kochava 早期有个客户叫 Machine Zone。这家公司由 Gabe Laden 领导,他是一位极具进取心、非常出色的操盘手,行事果断;还有 Deepak Gupta,时任 CRO,负责媒体采买与营收增长,是 Gabe 的得力干将。我从他们身上学到的是"媒体关系"的艺术。他们出色地理解了一点,并对外保密:当他们执行 X 和 Y 动作时,无论单个信号如何,某个"复合信号"会指向成功。他们其实是首家在超级碗投放广告、并大规模投放线性电视的游戏公司——那时 CTV 甚至还未出现。

他们采取的经营策略中,有一点让我受益匪浅。那是 2014 年左右(帮我确认下时间),远在 CTV 兴起之前。我从那次实践中领悟到的,正是我们现在在 MMM(Media Mix Modeling,媒体组合建模)中不断完善的理念:关键在于"组合"。不能只看"末次点击"或单一归因信号——因为效果往往来自多渠道协同。你必须整体审视媒体组合。

MMM 或增量测量的整体难点在于:它就像每天刻苦锻炼 4 小时,却看不到身材变化,这就是为什么很多人中途放弃:过程枯燥,回报延迟。原因在于,一旦踏上 MMM 之旅,人们会发现自己的数据并不干净,需要不断"锻炼"和修复。而我们认为自己做得不错、且在此过程中学到的一点是:媒体组合建模的本质,是让数据整合变得简单,并借助 AI 工具,对原本需要人工处理的"瑕疵"给予更大容错空间。所以我会这样回答那个问题:若不借助媒体组合建模,我认为无法实现提问者所期望的效果。而且,我认为直到去年,随着我们这类厂商提供的 AI 工具逐渐可用,才有较多组织真正具备开展 MMM 的能力。

Mike:我想问你:我们已多次讨论,agentic 与 AI 时代将如何改变代理商、品牌方与媒体公司。那么,广告科技本身会怎样?这是一个宏观问题。有种观点认为:一旦 agents 开始执行我们委托的任务,它们可能承接部分 DSP 或 SSP 的工作,这或许会"精简行业",或让预算更靠近媒体公司。这对某些方有利,但并非对所有人都是好事。

Charles:你认为会发生什么?具体在什么时间、以什么方式?

Mike:我的意思是,我们当前这种品牌与执行之间层层嵌套的"雏菊链"结构,还会持续吗?

Charles:我认为会出现大量"坍缩"。关键在于重新定义角色:比如 SSP,过去声称其职责仅是聚合供给,如今却神奇地提供了直接采买其库存的方式;而 DSP,一直强调其角色是聚合需求、对接所有 SSP,现在也以自有形式、自有品牌、自有方法,提供独特库存。双方开始互相渗透,对吧?因此,在这两大"球门柱"之间,自然发生了坍缩。

我认为未来会出现大规模的产业链坍缩。实际上,整个行业正在重新定义每个环节的角色。比如 SSP(供应方平台),过去一直声称自己的工作只是‘聚合媒体广告位供给’,但现在却神奇地推出了让广告主直接购买其库存的功能。而 DSP(需求方平台),过去一直说自己的角色是‘聚合广告主需求并对接所有 SSP’,现在却开始用各种新名称、新形式、新方法,去获取独家广告库存,互相绕开对方的传统边界。对吧?所以,在 SSP 和 DSP 这两个曾经的‘核心支柱’之间,自然发生了一场职能边界的坍缩。

第二点正在发生的变化是:我记得在 2015 或 2016 年的某次峰会上,我们曾可视化呈现"每一美元广告预算的流向"——其中大量资金其实并未流向媒体本身。我们当时梳理了所谓"广告税"的占比,并强调:每一分钱都应真正用于业务目标。而这个问题,如今再次被提出。

Mike:市场中的资金是变少了,还是变多了?因为 Zuckerberg 曾提出"蛋糕可以做大"的观点。我认为总量在增加,但"税"(中间成本)可能会减少。

Charles:是的。因此,将有更多资金真正投入媒体运作;同时"税"会减少,因为许多原本构成中间成本的环节,现在正通过 agentic 方式自动完成。你可能在"代理舰队"上的投入会超过以往,但相比过去支付给各类中间件的总成本,这仍是更经济的。

Mike:而节省下来的成本,将更多流向你真正关心的、基于效果的营销活动。

Charles:真正有趣的是:如果 publishers 开始真正理解"如何驱动关键业务指标",我们是否会看到它们以超高溢价提供独家库存访问权?

举个例子:我们有一位体育博彩领域的客户,他们非常擅长识别"鲸鱼用户"(whales,即高价值用户,源自博彩/游戏行业术语,指那 1% 贡献 90% 收入的核心用户。在广告语境中,泛指"高转化、高留存、高客单价"的优质受众)。天哪,他们在变现策略上做得极其出色——因为他们清楚自己手里有什么资产。这非常有启发性。

Mike:这种模式完全可能扩展到博彩行业之外,影响整个广告生态。

Charles:这涉及买方与卖方之间的动态博弈。历史上,我们一直试图定位为:帮助买方比其供应商更"精明",从而获得更好的议价能力。

而且我认为,suppliers 正变得越来越精明。因此,双方需要在"能力对等"的基础上对话:究竟什么是价值?交付的到底是什么?这其中蕴藏着巨大的"扁平化"机会。

Mike:扁平化。这将改变市场动态、定价机制等方方面面。确实很有意思。

Charles:顺便说一句,虽然你没问,但我认为这是一个很棒的推演:programmatic 过去聚焦于"单次曝光"或"单一位置"的竞价;而我认为,未来我们将看到竞价在"订单层级"进行。这几乎相当于"规模化的程序化保量",但发生在 IO 层级。我认为这将成为可能,因为人工操作在管理上几乎无法实现,而 agentic 则完全可以胜任——你既能获得想要的控制力,又能弥补过去缺失的规模化能力。

Charles 预测:未来的广告竞价不会只盯着"单次曝光",而是会在"整个订单"(IO)层面智能执行——既保留程序化的效率,又具备保量合同的确定性。靠人工根本玩不转这种复杂度的"保量+灵活"平衡,但 AI 代理可以,这正是"agentic workflow"的核心价值。

Mike:理论上,你既能保留想要的控制力,又能获得此前缺失的规模化能力。

Charles:这句话我想用作标题,可以吗?"你想要的控制力 + 你一直缺失的规模化"。

Mike:最后一个问题,阻碍我们实现刚才描绘的未来的最大障碍是什么?什么会让你担忧?

Charles:又要说点"负面"的了,像我一贯风格?(笑)是的。我认为,未来 16 个月我们将面临的变革之深刻,堪比 Elon 将 Twitter 私有化。外界对"他做得对不对"众说纷纭,但我暂不评判;我想强调的是:有些事作为上市公司确实极难推进。因此我认为,未来 16 个月,"保持私有状态"将被视为一种战略优势——因为无需在众目睽睽下裸身穿越变革风暴。

Mike:无需在公众审视下、赤裸裸地经历所有变革,这种"负面但真实"的感受,我懂。

Charles:因此我认为,接下来会发生的是:大量"私有化"案例,叠加大量"并购整合"——但这些整合不会是为了收购技术(因为 AI 让技术极易重建),而是为了收购"合同"。

潜台词就是:别卷技术了,卷客户关系了。因为前者会被 AI 拉平,后者才是穿越周期的护城河。

Mike:这是一个在免受公众审视的情况下重整旗鼓的窗口期。

Charles:而两年之后,将迎来一波首次公开募股(IPO)的繁荣潮。有意思吧?哇,这就是我对未来 24 个月的判断。

Mike:这其实是一个充满希望的结尾,为这场精彩对话画上句号。Charles,非常感谢你,也感谢现场与收听本期节目的每一位。谢谢!

责任编辑:赵莹

24小时热文

流 • 视界

专栏文章更多

- [常话短说] 【解局】5月最新任务,全国广电! 2026-05-06

- [探显家] 创始人访谈|KOCHAVA:CTV 测量如何驱动 Agentic AI 转型 2026-05-06

- [探显家] 访谈|Roku 广告总监对 TV OS,测量归因与 SME 市场的深度剖析 2026-05-06

- [探显家] 访谈|首届 Stream TV Europe 论坛揭示欧洲 CTV 生态新走向 2026-05-06

- [探显家] 音视频行业的“在场感”,是工程师的浪漫,不是商业的现实 2026-04-29