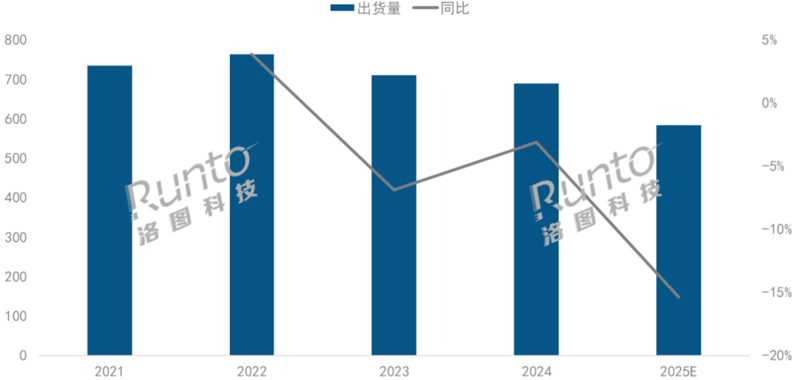

中国投影机市场在2021到2022年凭借宅经济红利实现快速增长之后,进入到了连续三年的回调期。根据洛图科技(RUNTO)数据显示,整体市场的出货量在2022年触及764万台的阶段性峰值后开始回落,2024年跌破700万台关口至689.3万台,预计2025年进一步下滑至600万台以内,为583.4万台,同比下降15.4%。

2021-2025E 中国投影机市场出货量及同比变化

数据来源:洛图科技(RUNTO),单位:万台

市场规模的回落是外部市场环境低迷、需求端支撑力弱化和产品竞争力不足等多重因素交织作用的结果。近年来的经济式微环境下,个人的消费支出更趋谨慎,企业采购行为也明显收缩;竞品大屏电视的价格持续下探,分流了部分家用投影的潜在需求,而商用市场则面临交互平板、LED显示、会议电视等类目的强势挤压;此外,行业技术迭代放缓、产品同质化现象突出、性能参数虚标、品类口碑一般等方面均对有效激发市场的换新需求造成了不利影响。

一、场景分析:

家用商用占比接近9:1,企业选择深耕细分赛道来突围

洛图科技(RUNTO)将投影机按照应用场景分为家用和商用。根据洛图科技(RUNTO)数据显示,2025年,中国家用投影市场的出货量预计为521.9万台,同比2024年下滑16.1%,占到整体投影机市场的90%。

2021-2025E 中国投影机市场分场景出货量

数据来源:洛图科技(RUNTO),单位:万台

无论是家用还是商用场景,2025年的市场发展中,细分赛道的精准深耕成为了企业突围的主要方向。

作为基本盘的家用市场承压明显,产品定位根据空间用途与使用需求呈现分层,其中家庭放映厅与卧室轻娱乐两大细分场景的表现最为突出。

以极米、Vidda为代表的国内头部品牌发力“家庭放映机/电影机”赛道,围绕大画幅、高画质、强沉浸感等核心需求,将产品亮度提升至4000 CVIA流明以上,并搭载4K分辨率、优化色彩还原度与声场效果,通过模拟影院级观影氛围抢占高端家庭观影场景。

以爱普生为代表的外资品牌,以及大眼橙、小明等国内新兴品牌推出“卧室投影”概念,针对其小空间、低亮度、强氛围感的场景特点,打造出台灯造型、氛围灯、氛围香薰等个性化设计。

2025年,中国商用投影市场的出货量预计为61.5万台,同比下降8.3%。教育采购受K12学校数量减少与财政极度趋紧的双重挤压几乎停滞;政企普遍削减支出预算,延长设备使用周期,商务投影的需求应声下滑;工程市场则继续被大尺寸LED屏挤压,文旅夜游领域的投资节奏显著放缓。

商用市场的机会点同样在更细分的领域。一是运动模拟场景。中国中产阶级的运动三件套从之前的飞盘、徒步、攀岩转变为室内网球、匹克球、室内高尔夫。其中,高尔夫练习被投影机厂商视为新的商业机会。这类产品需支持超宽幅画面、低延迟与高刷新率,确保挥杆动作与画面反馈同步,还需配备抗击打幕布,明基、奥图码等品牌通过与模拟器厂商合作推出了定制化解决方案。

二是轻量化的小型B端场景。一些小型的企业展厅、零售门店的迷你沉浸空间,通过短焦技术实现墙面、地面的局部投影,无需复杂安装即可提升品牌展示效果。

除此之外,中国的投影机企业也将车载投影放在了战略位置。当前新能源车和相应的智能座舱需求增长快速,车载投影可提供大视角观影体验,市场规模长远来看有望达千亿元级别。不过,由于车载环境特殊,需解决震动、散热等问题,技术适配难度大,且车规认证苛刻;并且,车载娱乐投影、车窗投影、HUD、数字大灯等产品结构设计完全不同,性能要求各有侧重。最核心的,定点项目在上市之后的销售难以预测。因此,车载场景本质上是个耐心方向,而非快速突围路径。

二、技术路线:

1LCD增长势头放缓,国产化多项新技术蓄势待发

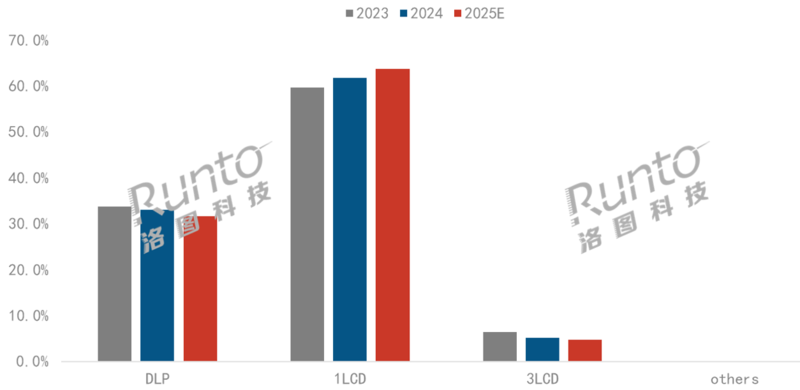

1LCD 产品在技术门槛和成本方面具有优势,成为了入门级产品的主流选择,长期占据中国投影机市场的主导地位。根据洛图科技(RUNTO)数据显示,2025年,1LCD投影的出货量预计为371.5万台,同比下滑12.7%,延续多年的增长势头终止;但市场份额仍将上涨2.0个百分点至63.7%。

DLP产品在2025年的出货量占比将进一步收缩至31.6%,较2024年下降1.5个百分点。面对市场困境,上游厂商德州仪器进行了战略调整:一方面推出低成本DMD芯片,通过价格下探扩大用户覆盖范围;另一方面加快4K布局,涵盖0.39英寸、0.47英寸、0.78英寸等多规格芯片,强化画质优势,适配家用到工程的的多场景需求。

3LCD技术凭借色彩还原精准、无彩虹效应、画面柔和等优势,在中高端家用市场和商教、工程市场占据着重要地位。2025年,技术主导者之一爱普生推出了“三芯三色全彩引擎”技术,同时在家用和商用市场加快了4K新品的上市步伐。尽管如此,仍难抵市场整体下行压力,预计2025年该技术路线的出货量份额微降0.5个百分点至 4.7%。

还有其它的技术突破或路线正在致力于国产化:1LCD技术路线下,京东方、华星光电聚焦亮度与分辨率提升,推出2.69英寸FHD、3英寸FHD、5英寸4K等新规格面板;科金明的2LCD技术将产品亮度提升至 1000 流明以上;海思主攻的LCoS技术在分辨率、对比度等方面优势显著;数字光芯发布首款4K Micro LED投影仪光芯,兼具高光效与小体积特性。

2023-2025E 中国投影机市场分技术路线出货量占比

数据来源:洛图科技(RUNTO),单位:%

三、光源比较:

三类产品随大盘同步下滑;激光显示降幅最小

2025年,LED、激光、灯泡这三类光源的产品出货量均出现了不同程度下滑。但激光光源凭借亮度表现突出、漫反射成像等技术优势,降幅可能最终会控制在个位数,市场占比则继续提升至17.5%,较2024年上涨1.3个百分点。

2024-2025E 中国投影机市场分光源出货量占比

数据来源:洛图科技(RUNTO),单位:%

激光显示市场的核心贡献依然来自家用领域。2025年,中国家用激光出货量预计为81.3万台,占比接近80%。市场呈现三大亮点:3000元以下入门级产品份额将突破 25%,降低了用户尝鲜门槛;中长焦产品占比高达80%,更适配家庭客厅、卧室、影音室等常规空间;三色激光的渗透率攀升至75%,具备了更真实的色彩还原与更高的色域覆盖。

工程激光投影市场的出货量将小幅下滑6.1%,为10.8万台,但万流明以上高亮度与4K产品的占比持续提升,夜游经济、文旅光影秀、沉浸式体验馆是其主要的项目来源。

商教激光投影市场出货量预计为10.2万台,同比下降16.4%。真正的商教激光替代潮可能仍需等待2026年欧盟全面禁汞正式落地之后。

教育场景中,普教和幼教市场由于交互大屏等竞品的冲击,以及教室显示设备趋于饱和,需求持续承压;高校智慧教室、职业教育实训基地建设是值得关注的增长点。

商务场景中,在交互平板与会议电视的双重夹击下,激光产品缺乏充分的性价比优势。不过,国产品牌对外资品牌的替代,以及轻量化的会议需求将是潜在的机会点。

责任编辑:李楠

24小时热文

流 • 视界

专栏文章更多

- [常话短说] 【解局】广电降本增效“大有空间”?! 2025-12-10

- [勾正科技] 短剧榜单|电商,美妆行业持续发力,精品定制短剧推动品牌高声量 2025-12-09

- [探显家] CTV 广告从“注意力”转向“可验证的结果” 2025-12-09

- [常话短说] 【解局】这家广电网络公司宣布提前完成任务! 2025-12-09

- [常话短说] 【解局】千万级微型机顶盒各省最新进展! 2025-12-08