还记得 Roku 对 2025 年的流媒体行业的预测吗?有兴趣的可以重新回顾下。

今年的实际发展与这五点判断基本吻合,但也存在边界与地域差异。FAST 和直播继续扩张;体育版权与互动功能推动用户更深度的参与;CTV 的程序化与“结果归因”加速标准化;自助与程序化工具降低门槛,带来大量新的广告主;而用户流失方面,平台更重视“留存与聚合”,但“彻底打破流失周期”尚未完成。我们来一条条验证下:

1、“Lean back”回归:FAST 在 2025 年继续增长,平台与内容方扩充线性频道与 EPG 导航,用户观看时间份额上升,体现“后仰式”的传统观看回潮。

2、体育流媒体提升粉丝参与度:体育流媒体收入与受众增长显著,平台利用 AI/数据做个性化推荐、统计叠加、多机位等互动特性;大型赛事免费覆盖与新频道扩充也提高触达与参与深度。

3、程序化 CTV 成熟并被“问责”:IAB 报告显示 2024-2025 年 CTV 广告恢复双位数增长,程序化与自助工具扩张;同时行业推动 “转化 API” 等服务器端数据框架以闭合“结果测量缺口”,广告主更强调 KPI 贡献与跨渠道可比性。

4、两万个新广告商进入流媒体电视:自助与程序化工具降低门槛,CTV 不再只是“大预算品牌”的专属媒介;行业观察与平台工具(如 Roku Ads Manager)在 2025 年显著推动 SMB 入场,尽管具体“2 万”这一量化指标属预测口径,但增量趋势明确。简单而言,这是供给端与工具端成熟,带来长尾广告主的确定性扩容。

5、媒体公司打破流失周期:2025 年各平台将重点从拉新转向了留存(从财报的调整可见端倪)。价格层级(更细的档位与差异化权益)、广告版(把无广告/低广告与会员权益组合化)、打包捆绑(跨视频、与电信、与金融的组合计费与积分)与聚合分发(把多平台内容汇聚到一个入口与账单)提升“黏性”;但美国市场的月度 churn 仍高,用户“串流-退订-再订阅”的行为未完全消失,说明“打破周期”是进程而非既成事实。

接下来,我们把目光转向 2026 年,数字广告将在二十年来迎来最大转向,CTV 将成为下一轮增长引擎。

AI 正在重塑数字广告版图。过去近二十年,搜索与社交高速增长、全球扩张,成为默认投放阵地;但 AI 的崛起正改变这一格局——搜索被 AI 生成的结果替代,社交被合成内容淹没。两大渠道仍将保持体量,但对于品牌而言,其可预测性与安全性正在下降,这将触发自移动互联网以来首次广告预算的重大再平衡。

在 Roku 的 2026 年预测报告中,CTV 被明确为本轮转移的主要受益者。相较“被重写”的互联网,CTV 提供更优的“电视级”内容、更真实的注意力、更完善的衡量与验证、以及更干净的品牌环境。AI 本身也会吸引新增预算,但从搜索与社交流出的资金中,CTV 已做好承接并转化的准备。

如果上一时代由搜索与社交定义,那么下一波增长将由 CTV 推动。

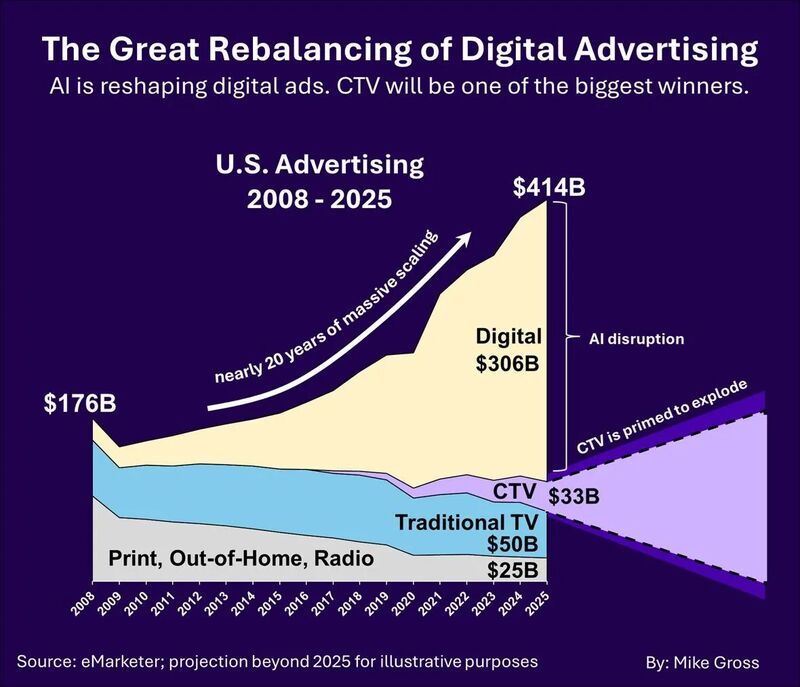

上面这张图展示了美国广告的“再平衡”:到 2025 年,数字广告占主导,CTV 高速增长,AI 加速重塑格局。

1、总盘子从 2008 年的约 1760 亿美元增长到 2025 年的约 4140 亿美元,广告市场持续扩容。

2、数字广告到 2025 年约 3060 亿美元,经历“近 20 年规模化”,成为核心增量;传统电视约 500 亿美元,印刷/户外/广播合计约 250 亿美元,占比明显下降。

3、CTV 到 2025 年预计约 330 亿美元,被标注“将爆发”,意味着品牌预算会继续从线性与部分数字形态迁移到可寻址、可衡量的电视大屏生态。

“AI 扰动”, AI 在投放、创意生成、受众细分与归因上的应用,会进一步推动预算向高可测、高效率的数字与 CTV 流向。

结论:未来几年广告增长的主线是“数字化+CTV 化+AI驱动”。谁能拿下可衡量的大屏触达与用AI提升投放效率,谁就能在再平衡中获得更大的份额。

下面,是 Roku 2026 年预测全部内容,探显家进行了编译与整理。

执行摘要:2025 年,流媒体使用时长已超过有线与广播电视的总和。伴随这一里程碑,2026 年会发生什么?

当流媒体进入“多数人采用”阶段,行业内的各方——观众、营销人、发行方与平台方——都将迎来重要转变。

每年四季度,我们基于 Roku 平台数据,并结合对流媒体市场的宏观观察,为来年的 12 个月提出数个有根据的判断。

展望未来一年,Roku 预计将有五大趋势塑造 2026 年:

这将是流媒体电视与 Roku 激动人心的一年。这些预测旨在成为你制定年度规划的关键参考。

祝愿大家在 2026 年幸福顺遂、事业成功!

--- Sarah (Warner) Harms,Roku 广告与市场副总裁

预测一:电视将显著“因人而异”

处于 CTV 的黄金时代,一切皆可被流式播放。横跨剧集、电影、体育与创作型频道的内容海量涌现,“发现”反而成为更大的挑战。

AI 登场。到了 2026 年,新一轮 AI 驱动的个性化将显著缩短观众找到下一部内容的时间。流媒体平台会更灵敏地响应个体偏好;更多发行方将加大对个性化算法的投入,复用 Netflix 与 YouTube 的成功范式。

“内容-用户匹配”的挑战并不新鲜,但问题已经加剧。2025 年,流媒体观众为寻找下一部内容平均要花至多 20 分钟,相比 2019 年的 7.5 分钟显著上升。到 2026 年,AI 驱动的推荐算法将扭转这一趋势。

这些推荐将会同时在平台与应用层面呈现。当观众打开电视,从 Home 主屏到整个 OS 体验,都将体验到更强的个性化;在搜索与浏览过程中,平台会推送贴合个体口味的建议。对发行方而言,有效利用个性化不仅提升参与度、降低流失,还能向“内容个性化的 OG”(鼻祖)Netflix 看齐。

Roku 的 Home 顶部行展示个性化内容推荐

Netflix 的推荐引擎长期强化其观看黏性。其推荐影响了约 80% 的观看时长,并将其“有效产品目录”相比非个性化系统扩展约 4 倍。最近,Netflix 与 OpenAI 合作,通过对话式搜索和其他功能进一步改进内容发现,以便在特定时间为用户推荐最合适的节目。

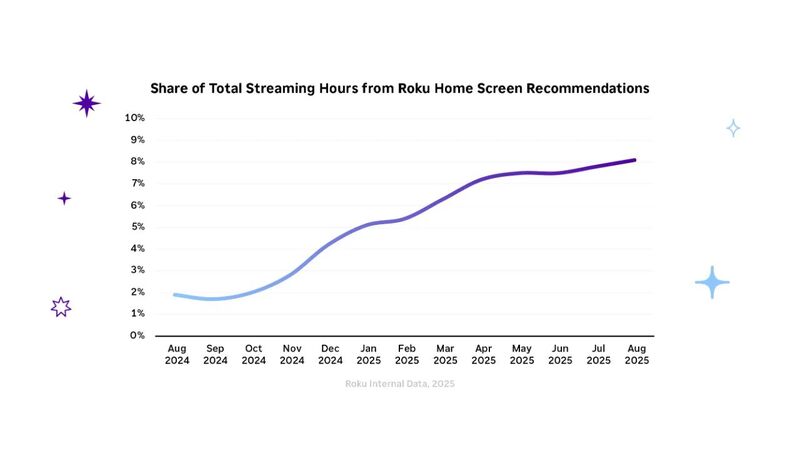

不止 Netflix 在个性化上创新。YouTube 的内容推荐驱动了其平台 70% 的观看。截止 8 月,Roku 的 Home 内容推荐所贡献的观看时长占比同比增长超过 4 倍。

Roku 用户产品副总裁 Preston Smalley 表示:“我们重金投入为用户打造最个性化的体验,并将在此基础上继续加码。到 2026 年及以后,观众开启 Roku 设备后,我们希望‘发现’过程比以往任何时候都更轻松自然。”

我们预计其他应用也会跟进。FAST——如 The Roku Channel、Tubi 及各类线性直播频道——通过将 AI 工具与第一方数据结合,有巨大的机会提升受欢迎度与留存。当然,流媒体的个性化不止是“推对的内容”,还包括“呈现方式”的个性化,比如强调特定演员、运动员或符合个人偏好的片段。由此,AI 在 2026 年将“变得无感”,逐步退居幕后,在不知不觉中让我们的内容搜索更加流畅高效。

对于广告主,AI 与自动化已提升流媒体广告投放的精准度与效率。观众也更常看到与自身兴趣与消费习惯共鸣的广告——这是他们明确“需要”的。Roku 去年的研究显示,72% 的观众表示更关注与自身兴趣与购物习惯匹配的广告。

到 2026 年,我们预计凭借供给与数据层的整合(例如 Roku 与 Amazon、The Trade Desk 及其他合作伙伴的集成),个性化电视广告将显著增长。跨应用与跨平台的身份解析(identity resolution)稳步提升会加速这一进程。

WPP Media 美国激活负责人 Jim Kensicki 表示:“AI 与程序化正在重塑我们对客户数据的激活方式,为 CTV 打开全新层级的表现。通过将我们 AI 驱动的解决方案 Open Intelligence 与来自自身生态与像 Roku 这样的伙伴的优质数据打通,我们可以把跨平台信号转化为更智能的定向与个性化创意。这确保我们能够在受众最易接受的时刻,向他们推送与其需求和情境相关的信息。”

预测二:无广告观众将不存在,100% 受众都会看到广告

当第一批“剪线族”涌向像 Netflix 这样的 SVOD 服务时,营销人曾担忧电视受众会“消失”在付费墙之后,广告难以触达。结果恰恰相反。

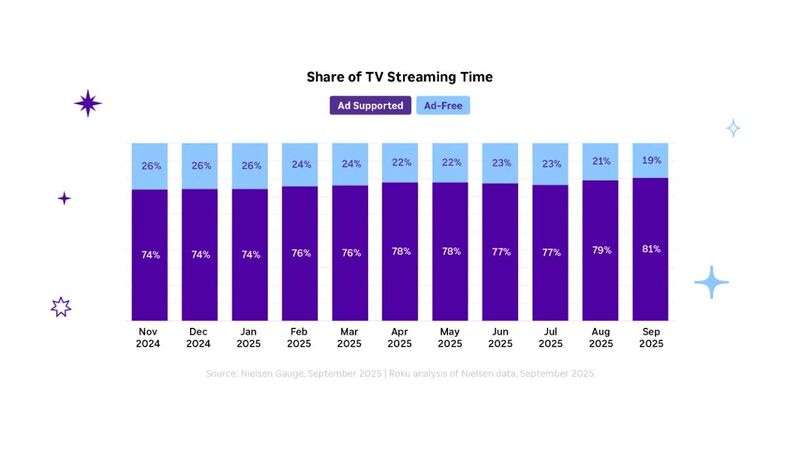

如今,96%的 Roku 流媒体家庭在观看旅程的某处都会接触到视频广告;据 Nielsen 的报告显示,带广告的内容占到整体电视观看的近 74%。

伴随广告支撑型流媒体的持续增长,“无法触达”的观众将如同 Blockbuster 一样退出历史舞台,2026 年 100% 观众都会看到广告。随着这一变化,广告主将进一步拥抱 FAST 应用。

YouTube 是本次转向的关键平台。美国人大多数都会在某种程度上观看 YouTube,而其中大多数观看都包含广告,因此它成为视频广告触达观众的关键阵地。

Amazon 也推动了“全量广告化”的转变。该公司自 2024 年起向所有 Prime Video 用户投放广告(除非每月额外支付 $2.99 保持无广告体验)。如今,带广告的 Prime Video 覆盖 1.3 亿美国用户。

目前,几乎所有主流流媒体服务均提供某种广告支撑的套餐层级,除了一个:Apple TV。(即便如此也有争议,因为 Apple 已在部分体育直播中引入有限广告,如 MLS 的报道。)

观众正快速拥抱这些带广告的套餐。2025 年二季度,包含广告的订阅量同比增长 32.7%。

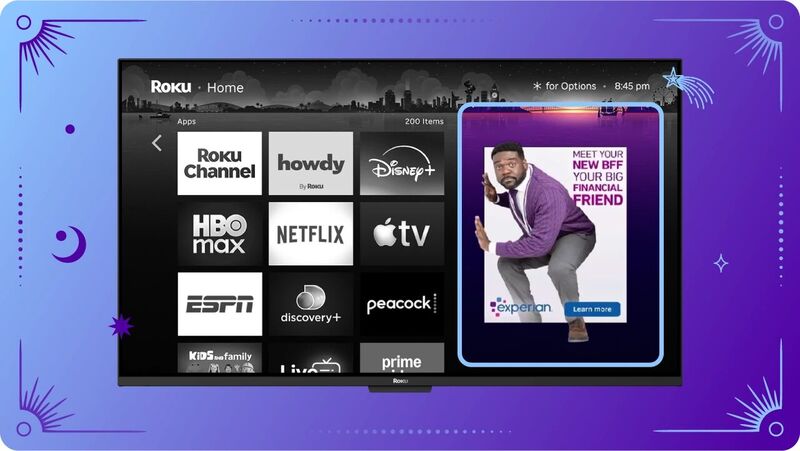

除了订阅型广告,Roku 主屏每天可触达拥有 1.25 亿人的美国家庭。我们的 Home Marquee(大牌)广告以及其它 Roku 体验中的广告形态“必然可见”,旨在“增益”而非“打断”观看旅程。

Home Marquee 广告在观众旅程中制造惊喜与愉悦

Horizon Futures, Channel 执行副总裁 Michele Siravo 表示:“面对订阅成本上升以及几乎没有无广告选项,无广告不再是常态,而是例外。随着消费者从‘回避广告’转向‘价值交换’,这为品牌创造了更多参与机会,尤其是那些提供‘相关且精心编排’广告体验的品牌。”

大规模的广告支撑型流媒体将带来广告主更广泛的接受度——尤其是对免费应用。FAST 的普及会促使营销人比以往更积极地拥抱免费流媒体应用。

我们可以用数据来刻画免费流媒体的“存在感”:截至 10 月,The Roku Channel 与 Tubi 合计占总观看时长的 5%——单独超过 Prime Video 或 Disney。许多 FAST 频道在激烈竞争中大幅改善了用户体验。年轻观众尤其喜爱 FAST,超过 2/3 的年轻人至少观看一个 FAST 频道(Deloitte)。到 2026 年,我们预测 FAST 频道的观看份额将达到总电视观看的 10%。

当观众与发行方奔向“有广告”,也存在“过犹不及”的风险:部分发行方可能把广告负荷推得过高,导致观众反感。我们认为,2026 年一些观众会“用遥控器投票”,避开那些广告负载“离谱”的服务。

据 Wurl,多数流媒体服务每小时展示 4–8 分钟广告。Amazon 初始设置为 2–3.5 分钟/小时,18 个月后翻倍,提升至 4–6 分钟/小时。至今,没有主流玩家敢把广告负载推到线性电视的水平(可达 16 分钟/小时)。

行业正远离“频繁打断”的旧范式,一个减轻主播广告负担,同时又允许品牌参与到他们体验旅程中的世界。我们相信观众不会介意的。

Roku 销售副总裁 Lauren Benedict 表示:“今天,广告是流媒体生态的内生组成。在这样的世界里,行业有责任确保广告体验为观众的生活‘增值’。我们通过有深度的整合伙伴关系、具有文化相关性的故事叙述,以及基于确定性数据的‘受众至上’的方法来实现这一点。”

预测三:当 AI “吞噬互联网”,CTV 成为“安全港”

在其迅猛崛起过程中,强大的 GenAI(生成式 AI)已经影响了两大关键绩效渠道:搜索与社交。尤其是搜索,AI 摘要正在替代传统搜索结果——导致流量与广告量下滑。这使营销人与媒体公司面临挑战:在变局中维持与受众的有效连接。

2026 年,营销人与发行方都会转向 CTV。CTV 在很大程度上免受 GenAI 最具颠覆性的影响。我们判断,下半年开始,营销预算将从搜索与社交迁移至 CTV。具体而言,我们认为最多有 50% 的流媒体广告主会以从搜索与社交“挪用”的预算来补贴其 CTV 投入增长。

毕竟,人们依然想看完整的季终集,而不是剧情简介。所谓“电视级内容”,意味着对高制作水准的坚持。与此同时,观众持续偏好“真人实景内容”,包括真人秀与高质量创作者视频——这与“AI 粗制滥造”背道而驰。

我们逐项来看:

搜索:随着“零点击”搜索的兴起,广告量已受到冲击;使用 AI “答案引擎”的消费者点击率仅为传统搜索的一半左右。对营销人而言,这一趋势会缩小基于意图的搜索广告位,并在品牌与消费者研究之间竖起一道屏障。对发行方而言,影响更为根本:AI 总览正在威胁其关键、可变现的流量。

社交:GenAI 已严重模糊“合成内容”与“真实内容”的界限,伴随而来的是风险。到2024 年 11 月,AI 生成的文章数量已超过人工撰写的文章;同时有 58% 的消费者表示他们常常分不清真实内容与 AI 生成内容的差异。“AI 粗制滥造”内容的雪崩式增长令营销人面临品牌安全难题,攻击性内容同比上升 72%。这一结果使人们开始质疑该渠道的未来可行性——尤其是对于部分增长型营销人而言,其回报已出现递减。

相比之下,流媒体在很大程度上免于上述痛点。该渠道持续提供“安全且高注意力”的媒体环境——并且具备更好的“结果衡量”能力。

IAB 媒体中心副总裁 Jamie Finstein 表示:“在数字广告的演化版图中,CTV 持续扮演关键角色。品牌认识到其在媒体组合中的价值:既能在漏斗顶端驱动认知,也能交付业务结果。”

CTV 广告能够产生强注意力与可衡量的影响,广告主也正在注意到这一点。根据 IAB 的统计,已经计划增加 CTV 投入的广告主中,36% 将从社交中迁移预算,32% 将从付费搜索中迁移。合理推断,在 2026 年,将预算从搜索与社交转向 CTV 的广告主比例还会进一步上升。

例如,当 fatty15 希望提升其“健康抗衰”补充剂的品牌认知时,它选择了交互式 CTV 广告,而非拥挤的社交媒体环境。该战役带来了超过 97,000 次页面浏览,并实现 120% 的广告支出回报(ROAS)。

尽管搜索与社交不会在短期内消失,但二者承压将促使许多广告主在三、四季度通过 “加码 CTV” 来对冲其媒体组合风险。

健康品牌 fatty15 使用 Roku Action Ads 实现超过 97,000 次页面浏览

Roku 广告工程副总裁 Soumitro Tagore 表示:“当 AI 令搜索动荡、社交成为品牌安全的雷区时,CTV 依旧是一个稳健、功能完善的渠道;我们可以在底层持续创新,同时保持内容关系的‘完整性’。”

预测四:电视与“创作者经济”正面相撞

创作者经济蓬勃发展。根据 Deloitte,约 5,000 万创作者为 50 亿全球社交媒体用户生产并变现内容。尽管社交平台促成了其崛起,但下一阶段的增长更可能来自“流媒体”。

到 2026 年,创作者将通过授权、广告等路径扩大其在 CTV 的存在。至少会有一家非 YouTube 的主流流媒体服务新增“创作者”标签,帮助用户更便捷地找到热门创作者。

头部创作者运作方式已近“制作公司”,在叙事创新方面持续领跑,并建立起“电视级规模”的粉丝群。YouTube 再次成为这场变革的推手。其在 CTV 的核心地位使其占到总电视观看的 12.9%。据 KPMG,YouTube 在 2024 年投入 $320 亿用于内容,这一增速远超其他媒体巨头。

创作者也在 YouTube 之外取得进展。Tubi 于 6 月推出 “Tubi for Creators” 项目,并已上线来自 MrBeast、Jomboy Media、Alan Chikin Chow、Steven He 等的节目。

此外,许多热门播客已演化为“视频化”,这使它们非常适合电视设备的观看。

实际上在这些发展之前,Roku 与其他平台就意识到创作者的价值。早在 2023 年,我们与 Jellysmack 合作,在 FAST 频道上线热门创作者内容,既能吸引新受众,又能扩展内容目录。Samsung 也同样看好创作者:Samsung TV Plus 与 Mark Rober、Dhar Mann、Michelle Khare 等合作引入其内容,包括与 Rober 推出 FAST 频道、与 Mann 联合制作原创节目。

事实证明这些押注有效:截至 8 月,The Roku Channel 上“创作者主导内容”的“户均观看时长”同比增长近 80%。

Roku 内容负责人 Lisa Holme 表示:“观众渴望与自身兴趣高度匹配的内容。这就是 Roku 长期通过 The Roku Channel 支持创作者,为观众提供数字领域最受欢迎内容的原因。”

我们预计 2026 年会有更多创作者“跃迁”至 CTV,其流媒体活动将更为多元。例如,CTV 广告将帮助部分头部创作者把既有的电商与赞助活动延伸到交互式与原生流媒体广告单元之中,如 Roku 的 Home 广告与Roku City;进入 CTV 同时也带来“背书效应”,帮助其提升议价能力、扩大触达范围。

Influential CEO Ryan Detert 表示:“当创作者内容与观众已习惯的电视节目并肩出现时,我们看到在各社交平台使用创作者‘姓名-形象-肖像’(NIL)能带来更高的 ROI。”

对营销人而言,这一转变使其能够在“家庭最大屏幕”上与创作者合作,激活粉丝社区。2023 年三季度至 2024 年四季度,结合“人才与故事”的可购物(shoppable)互动在 NBCUniversal 体系下的参与度提升 378%。这意味着巨大的机会。

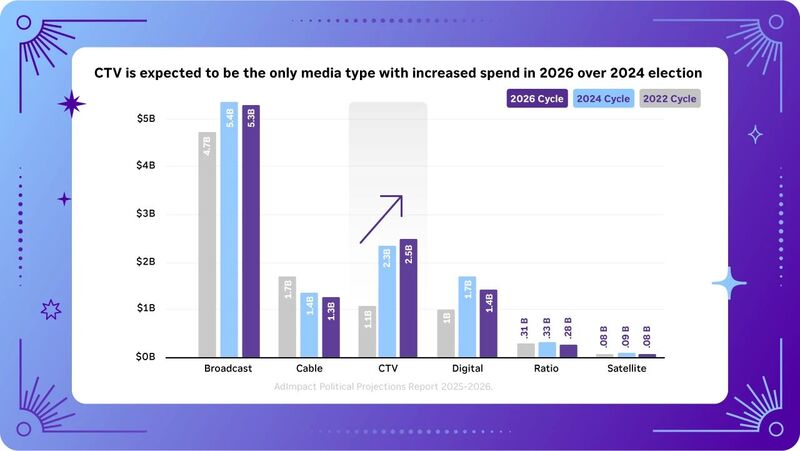

预测五:超本地(Hyperlocal)广告主拥抱 CTV,沿袭政治投放的路径

即便在巨变之中,旧事物也可能“重生”。本地广告——线性电视的支柱之一——在流媒体中长期“缺席”,这一现状即将改变。

如今,流媒体已具备“规模”与“工具”,能像线性时代的地方台一样帮助区域广告主精准触达“超本地受众”,并优化与证明效果。而 CTV 的能力不止于线性:汽车经销商、餐厅、医疗机构等本地广告主可以将投放定向到“邮编级”。

2026 年将成为“本地化定向战役”的拐点——得益于中期选举。政治广告会率先示范:自助式电视广告与 AI 生成创意的组合可以帮助候选人提升投票动员。看到这一点,律师事务所、美发沙龙、房产中介与其他区域性业态将会跟随。

本地广告美元已开始流向 CTV。2025 年预计达到 $28 亿,约占本地视频广告总额的 8%。GenAI 已在为这些超本地战役“加油润滑”,帮助其快速构建并上线针对不同市场的定制化创意。

Roku 广告与媒体产品副总裁 James Kelm 表示:“CTV 为我们的本地广告主提供可靠覆盖与人群颗粒度。到 2026 年,我们将把‘县/州级定向’与 ‘AI 驱动创意管线’配对,实现大规模本地化版本生成。结果是小型广告主也能实现高效运营的战役,并具有完善的测量与快速迭代能力。”

需要强调的是,地理定向并不意味着“只能做小”。当Freeway Insurance 使用 Roku Ads Manager面向佛罗里达等市场的流媒体观众时,其广告活动带来了220 万网站页面浏览与 33.6 万新车险线索。

Confie(Freeway 母公司)媒介总监 Alejandra Morales 表示:“能够创建本地化广告活动并在特定州加大投入,这对我们是巨大利好,也让我们在未来的营销活动中将 Roku Ads Manager 纳入标配。”

到 2026 年,我们预测 GenAI 驱动的创意将帮助许多本地广告主相比线性广告提升 30% 的广告效果。对于拥有本地加盟体系的区域/全国性品牌而言,在所运营市场中同时测试数十甚至数百个广告版本将变得更容易。

请迎接“以流媒体为先”的战役,它将更充分利用 AI 与数据,跨越“广告疲劳”等障碍,让每一分媒体预算更具效能。

结语

今天,美国观众在 Roku 设备上的流媒体时长已经超过传统广播电视。美国近一半的电视流媒体观看发生在 Roku 设备上,使我们得以站在独特的观察点去理解行业重塑的方向。

我们以为广告主提供“经认证的规模覆盖”与“创新投放工具”为傲,帮助他们实现业务目标。当 Roku 让“更好的电视”惠及每个人,我们共同受益:观众、广告主与合作伙伴。

责任编辑:李楠

24小时热文

流 • 视界

专栏文章更多

- [常话短说] 【解局】年底冲刺,广电政企发力?! 2025-12-05

- [探显家] 2026年流媒体展望:Roku的CTV五大预测 2025-12-05

- [探显家] 获投 5000 万欧元!Titan OS 完成 A 轮融资 2025-12-04

- [常话短说] 【解局】广电化债方式:债券债务抵消! 2025-12-04

- [常话短说] 【解局】“央企联姻”引发广电大猜想! 2025-12-03