对于国内外视听平台而言,用户付费+广告营销的双变现模式正在成为主流。

国际上Netflix、Disney+和HBO Max等皆如此。例如,主要依靠用户付费的Netflix于2022年底推出含广告的订阅服务,此前Netflix还表示,广告业务将是2024年的战略重点,Netflix计划从2024年第二季度开始,在加拿大和英国的某些市场全面停止提供不含广告的订阅模式,以进一步推动广告业务的发展,并期望2025年广告收入能对总营收产生一个有力支撑。

类似的事情还有:2024年1月29日,一直以“无广告”、“低价格”深受消费者热捧的亚马逊Prime Video也表示,将在电影和电视节目播放前和播放过程中插播广告。

再来看国内,与国外相反,国内视频网站是从大比例依靠广告收入逐渐过渡到增加会员收费占比,“会员+广告”的营收模式已探索多年。

这种双变现模式也在向短视频领域蔓延,目前以抖音、快手等为代表的短视频平台在广告变现之外,也在探索视频付费模式,并且视频付费的类型在不断扩大,从以往的知识类、短剧类付费到娱乐全品类。

如2023年11月16日,抖音开启短视频内容付费测试,即用户在观看创作者的内容时,部分内容需要付费解锁才能全部观看,测试范围包括日常、知识、娱乐等几乎全品类内容,用户可按单条内容付费。而在整个过程中,平台会收取订单总金额的30%技术服务费,并将其与作者结算。

而这种双变现模式同样适用于电视大屏领域。在国内,OTT的会员和广告收入皆已成为重要的收入来源,而一直以前向用户收入为主的IPTV也在探索广告变现。

可以看到,整个海内外视听市场,无论是从“用户付费”到“+广告营销”,还是“广告营销”到“+用户付费”,双变现模式正在成为主流趋势。

而这确能一定程度上优化平台的营收结构。

以国内市场为例,从会员收入来看,随着各方版权保护意识的提升、支付手段更加成熟便捷,加上自我实现、自我提升需求的增长,人们越来越愿意为优质内容买单,这也推动了内容付费产业的繁荣。此前一份长视频平台用户满意度调查报告显示,70%以上用户愿意为优质内容买单。

而从广告营销的角度看,受众数量越多,占用受众的时间越长,广告价值就越高,《2023年网络视听发展报告》显示,截至2023年6月,网络视频、短视频用户规模分别达10.44亿人和10.26亿人,用户使用率分别为96.8%和95.2%。这背后凸显视频平台的广告价值。

不过,广告营销模式和用户付费模式难免存在冲突,但如今这种冲突似乎开始呈现弱化之势。

以海外Netflix为例,据Netflix 2023年第四季度财报显示,Netflix实现营收88.33亿美元,同比增长12.5%,高于此前预期的86.92亿美元,同时注册用户数量也大幅增长,当季新增订阅用户超过1310万,远超华尔街870万预期。截至2023 年底,Netflix在全球共有创纪录的2.6028亿会员。

在寒冬之后,Netflix不仅成功恢复了用户和利润的增长,更是在全球范围内实现了付费用户数量的大幅跃升,Netflix将其中一个重要原因归为推出低价的带广告版订阅,并对原有的订阅服务提价。

也就是说,Netflix广告模式的增加不仅没有带来用户数量和收入的流失,反而实现了二者的双增长。这背后的逻辑是用户分级策略,并通过增加广告低价模式,满足低价付费用户的需求。

根据Netflix自己的说法,很多用户更在乎价格而不是广告,相对于高价无广告,宁愿以低价观看有广告的Netflix视频。此前,一位从事TMT行业研究的券商分析师也表示,流媒体用户存在“不愿付费的大多数”,这是“免费”流量的广告变现逻辑。

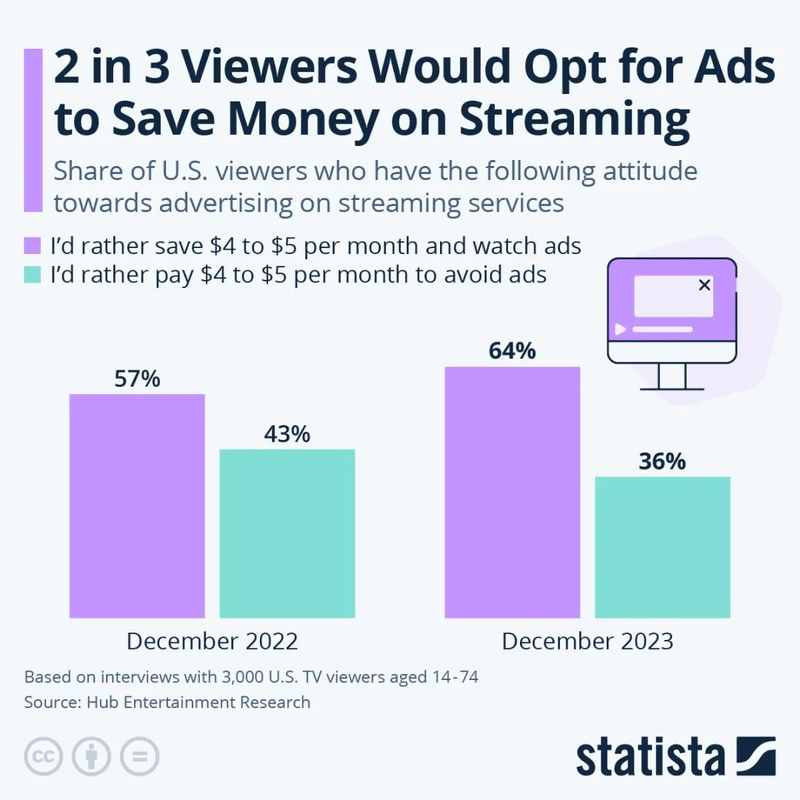

而相关数据也进行了佐证,Statista发布的数据显示,目前在美国地区,有64%的用户愿意为了节省流媒体服务成本而接受广告。

反观国内市场,无论是大屏OTT还是移动视频平台,都在搭建各自的会员体系,探索用户分级策略。而不同等级用户的差异化广告策略,也可以看做是针对用户多元化需求所做的梯度化满足。

先来看移动视频平台,不仅有会员、非会员之分,同时会员用户也有不同等级,如爱奇艺有黄金VIP、白金VIP、星钻VIP三种会员类型,会员等级越高,权益越大。而在广告权益上,最简单的如普通用户要看广告,而会员用户则可以免去部分广告。

目前爱奇艺在极速版上还在尝试含广告的会员订阅计划,在极速版中推出基础VIP会员和黄金VIP会员,其中基础VIP会员价格较低但有广告,而黄金VIP会员则可通过更高价格获得免广告特权。这是对自身用户的进一步分级的体现,而在这其中也给了广告更多可操作性的空间。

再来看大屏OTT,目前其会员制度相对初级,仅分为VIP和非VIP用户,但这其实也是用户分级、广告差异化运营的体现。而随着OTT整改不断深化,在改进用户体验和实现营收之间找到平衡将是重点,因而进行更细致的用户分级尤为必要,通过差异化分级服务才能打好“用户付费+广告营销”双变现模式这套组合拳。

如今,国内外视听平台们早已“殊途同归”,各家的主要营收模式都离不开“广告+会员”。尤其是随着一些平台进入到分级运营的新阶段,精细化区分平台内付费用户和免费用户,并基于不同用户设计差异化的广告变现策略,是整体收入最大化的破局关键,在此基础上也将为广告模式和付费会员的冲突找到新的解题之法。

当然在此过程中难免也夹杂用户的不满,行业也必然要走出舒适区和面对不确定性的挑战。鱼和熊掌或许能够兼得,但最终还要看各方的能力和智慧。

值得一提的是,2024年5月23-24日,由流媒体网主办的「长江论道暨第27届智能视听与科技创新产业论坛」中,视听平台的商业变现路径也将是讨论重点,诚邀您参与!

责任编辑:房家辉

24小时热文

流 • 视界

专栏文章更多

- [探显家] 好莱坞的“浮士德交易”:Paramount 和 Netflix 的竞购之战 2025-12-16

- [常话短说] 【解局】某广电向不良资产动刀 2025-12-16

- [常话短说] 【热评】广电做“错”了什么?! 2025-12-15

- [常话短说] 【重要】广电“壮士断腕”! 2025-12-11

- [常话短说] 【解局】广电降本增效“大有空间”?! 2025-12-10