本文综合了美国业内人士对流媒体市场的发展预测。在全球化背景下。美国市场在很大程度上引领了全球流媒体核心市场的走向。所以,这很大程度上可以作为对全球流媒体市场的前瞻。

1.亚马逊正在颠覆美国电视行业

从1月29日开始,亚马逊把所有Prime Video会员转移到其新的广告支持服务。预计,只有30%左右的人会接受亚马逊的无广告服务升级资费,就是每月额外支付3美元(这还是保守的估计)。

目前,亚马逊没有任何高调地就无广告服务提价问题作出相关表示,这或表明很多Prime Video会员强烈反对观看节目广告。在另一方面,有很多人使用亚马逊观看体育直播(“周四橄榄球之夜”)。无论这些用户选择哪一种服务,上面都会有广告。也或很多用户使用Prime来租赁(rent)电影观阅,这意味着即使有了新的服务变更,他们也不会看到广告。但问题在于:虽然亚马逊没有公布用户数量,但大多数估计认为美国有1.6亿至1.7亿Prime用户。棘手的是,不清楚他们中有多少人实际上观看了Prime Video,而只是订阅了免费的送货服务(参考《海外观察|Prime Video成为超级聚合器的雄心》)。

不过,有数据显示,大约一半的人每月都会在某个时间观看Prime Video的视频——这相当于8000万到8500万人。如果他们中的70%最终进入广告支持服务……这意味着美国将在本月晚些时候新增5500万到6000万新的广告支持流媒体观众(相比之下,Netflix在去年底全球只有2300万广告支持观众)。研究机构MoffettNathanson则认为会达到7000万水平,并有望在美国市场创造超过全年10亿美元的广告收入(参考《亚马逊Prime Video2024年广告收入将超过10亿美元》)。所以,Prime Video拥有规模庞大的视频观阅群体,这也是很大的广告库存。

而且,亚马逊显然很了解这些用户群体的购物习惯——而不仅仅是略知一二。这使得亚马逊的广告对寻求特定受众(“购买了我们竞争对手产品的人”)的营销人员和/或寻求评估其广告效果的广告商来说很有价值,例如,当品牌方投放广告时,有消费者真的买了什么吗?

这一结果可能会让整个流媒体行业受益。更多的美元将转向流媒体。更多的广告客户会对流媒体广告的想法感到满意。越来越多的消费者会对广告支持的订阅流媒体服务感到满意。亚马逊会赚更多的钱,同时成为真正的广告巨头。甚至雄心勃勃的华盛顿民选官员不可能不注意到这一发展。

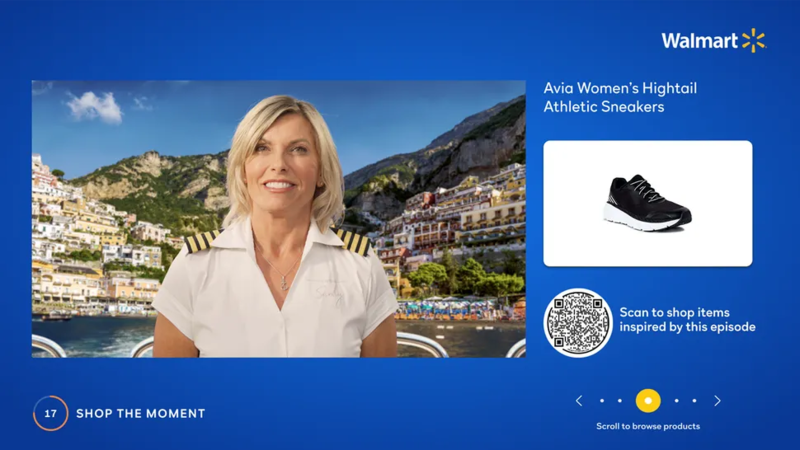

2、可购买的内容或成为一种潮流

亚马逊很可能将可购物的节目内容变成一种大屏潮流。该公司已经在NFL黑色星期五(the Black Friday NFL)比赛期间销售X射线棒(X-Ray bar),看起来他们正计划扩大该服务,特别是其告支持基础增长之后。但亚马逊也不是唯一推进这一潮流的。新的基于人工智能的软件使品牌更容易在流媒体领域为其商业广告增加可购买性。比如沃尔玛与流媒体平台Peacock的合作(参考《NBCU与沃尔玛合作让用户购买节目中的商品》)。再比如,年中谷歌为Android TV推出了新的系统级菜单标签“购买(shop)”(参考《海外传真|Android TV新功能,美国OTT新规?》)。

CES2024期间,迪士尼宣布基于Gateway Shop(它是从GatewayGo演变而来的)进军T-commerce(Television Commerce,电视购物)的最新举措。迪士尼流媒体高级副总裁阿贾伊·阿罗拉(Ajay Arora)说:“它让观众从兴趣到行动再到购买,而无需离开观看环境,这是不间断的流媒体商业。”Gateway Shop现在处于测试模式,通过使用网关功能,迪士尼的参与度提高了5倍。观众将能够“在流媒体环境中购物”,迪士尼将帮助营销人员使用迪士尼体验编辑器,这是一套创建沉浸式广告体验的工具。它允许消费者在不离开观看环境的情况下访问零售商的个性化商品,具体是将消费者在电影和电视中看到的产品直接发送到他们的第二个屏幕(移动终端)上。

不过,2024年这方面的大部分广告预算将是实验性的。品牌方仍然不确定这将如何工作,该不清楚如何衡量它。它与直接反应广告(direct response advertising)会有什么不同于?如何衡量它?

但如果按照一些流媒体平台预期的方式运作,2025年将会大很多这样的广告预算。这或将成为电视生态系统中的一个重要部分,从本质上取代直接回应等方式,同时将一大批大牌广告商纳入进来。

(注:考虑到地域文化的差异,在亚洲或许手机端购物才是当下潮流)

3、广告支持服务和无广告服务之间的价格差距越来越大

为什么有人决定订阅(或重新订阅)流媒体服务?通常,这是因为他们想看某个特定的节目。如果看有广告和没有广告的节目之间的价格差距不大(比如月度费用在5美元以内)的话,那么对于无广告服务就不会有太多的犹豫。尤其是如果观众只打算订阅几个月的话。所以,我们可以怀疑SVOD服务商将推动使价格差距变得更大乃至非常大。比如,当差距达到10美元/季度或更多时,无广告的决定就很难证明是正确的。比如迪士尼针对Disney+和Hulu捆绑组合的广告支持版价格低至9.99美元,而高级无广告版每月19.99美元,两者差距显著。

VIP专享文章,请登录或扫描以下二维码查看

“码”上成为VIP会员

没有多余的门路、套路

只有简单的“值来值往”一路!

深度分析、政策解读、研究报告一应俱全

极致性价比,全年精彩内容不容错过!

更多福利,尽在VIP专享

24小时热文

流 • 视界

专栏文章更多

- [常话短说] 【解局】年底冲刺,广电政企发力?! 2025-12-05

- [探显家] 2026年流媒体展望:Roku的CTV五大预测 2025-12-05

- [探显家] 获投 5000 万欧元!Titan OS 完成 A 轮融资 2025-12-04

- [常话短说] 【解局】广电化债方式:债券债务抵消! 2025-12-04

- [常话短说] 【解局】“央企联姻”引发广电大猜想! 2025-12-03