近日,“吉视传媒与控股股东吉林广播电视台进行7亿元资产置换并置入IPTV相关业务资产”的消息犹如一颗重磅炸弹,在行业引起巨大反响。

一直以来,有线电视的运营商为各地广电网络有限公司,而IPTV广电口的运营企业为各地广播电视台下设的广电新媒体公司,此前实施的“台网分离”和“制播分离”将负责渠道的有线电视网和负责内容制作的电视台进行了分离,因而有线电视业务和IPTV业务更像是两个并行的电视媒体,同时因为业务的同质化,在市场上形成了竞争,并且在发展过程中,IPTV渐趋赶超。

而这次的特殊性在于,与大多数“台网分离”情况不同,吉视传媒作为省级广电网络公司,其控股股东为吉林广播电视台,而IPTV的控股股东也为吉林广播电视台,这是此次其能注入IPTV资产的重要前提。

实际上,除了吉林省,也有一些省份广电网络公司的实控人为当地电视台,甚至一些拥有或者获得过IPTV业务的股份,但是占股不控股,不拥有控制性股权。此次吉视传媒可谓开了先河,通过注入IPTV资产,今后将同时拥有有线电视和IPTV业务。

那么注入IPTV资产将为吉视传媒带来哪些影响?有线大面积亏损下,IPTV的资产注入是否会成为一个新趋势?通过资产置换,有线电视和IPTV的一体化运营又真的能实现吗?

一场广电无奈下的“自救”行为?

近年来,随着移动互联网和新媒体视听业务的崛起,以及用户收视习惯的变化,有线电视业务面临巨大挑战,用户和业绩下滑趋势明显。加之新兴业务盈利能力仍较弱,因此营收、净利润负增长甚至亏损已经成为整个行业的普遍现象。

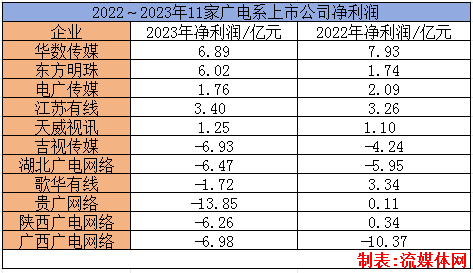

根据广电系11家上市公司各方发布的2023年业绩报告显示,2023年亏损的企业有6家,已经超过半数,其中贵广网络亏损额高达13.85亿。2023年和2022年连续两年亏损的有3家,其中就包括吉视传媒,2023年、2022年分别亏损6.93亿元、4.24亿元。而这些业绩表现直接影响了股票价格和企业的资本市场表现。

6月25日,吉视传媒曾发布公告称,公司股票当日收盘价为0.96元,首次低于1元,根据《上海证券交易所股票上市规则》第9.2.1条第一款第一项规定,在上交所仅发行A股股票的上市公司,如果连续20个交易日的每日股票收盘价均低于1元,公司股票可能被上交所终止上市交易。

而此次吉视传媒注入IPTV业务资产,或许在提升投资者或者说资本市场信心。

流媒体网认为,资本角度利大于弊:

不容错过的深度内容,即刻关注“流媒体视界”,全文尽在掌握。

一来,在同一控制主体下,IPTV和有线电视竞争,在资本市场一直有所讨论,甚至是异议。因而,此次吉视传媒在控股股东吉林广播电视台的支持下,在拥有有线电视业务的基础上,又注入IPTV业务,从资本角度来看,有望解决同一控制主体的同业竞争。

二来,近年来IPTV业务现金流稳定、盈利能力较强,因而置入IPTV资产将直接改善广电有线公司盈利能力和经营业绩,提升其资产质量和上市表现。吉视传媒表示,置入IPTV资产将有效分散公司业务风险,上市公司可持续发展能力将得到大幅提升。

而事实也证明,IPTV业务的注入提振了资本市场对吉视传媒的信心,一定程度化解了其退市风险。据流媒体网观察,自2024年6月25日起,吉视传媒收盘价连续4天低于1元,收盘价最低为0.91元。而6月30日与控股股东资产置换后,7月1日起,吉视传媒收盘价已经连续2日大涨,7月3日开盘就一度涨幅18.18%,价格达到1.18元。

当然对于吉视传媒而言,“救市”只是目的之一,或者说是眼下最紧迫的事情。其注入IPTV资产后还有更大的野心——据官方报道,吉林广播电视台将IPTV业务纳入吉视传媒主体运营范围之下,吉视传媒将具备通过宽带互联网和广播电视网同时提供电视直播和视频点播的能力,将成为集IPTV+有线电视一体化运营的A股上市企业。

而如若这成为现实,必将利好吉视传媒发展,甚至提振整个广电行业的信心。但这也只是假设,最终到底能不能成为现实还有待时间的检验。而吉视传媒因其各种因素叠加,很有可能成为孤例,更大的可能是上市主体先保壳,后调整。

有线网络注入IPTV资产的“自救”恐难成趋势

上文提到,11家广电系上市公司中,2023年亏损的企业有6家,已超半数。并且其中剩下盈利的5家中,电广传媒、华数传媒、东方明珠三家企业的有线电视业务占比都比较小,甚至电广传媒已经剥离了有线电视业务,从中更能看出有线电视业务如今面临的窘况。

那么在有线上市企业大面积亏损之下,广电有线公司通过注入IPTV资产实现“自救”是否会成为主流趋势呢?

虽然吉视传媒开了先例,在资本市场上获得一定认可,但流媒体网认为,这种模式未来能否成为主流趋势还有待进一步观察,因为目前整体而言,尽管广电的动力很足,但相关的障碍和阻力同样不小,这一模式存在的问题也很多,并没有想象中那么美好。

一、从股东结构来说,吉视传媒不具备广电普遍性。

就像文章开头提到的,此次吉视传媒具有特殊性,其实际控制方为吉林广播电视台,而吉林广播电视台也是该省IPTV业务的实际控制方。此次的资产置换,也可以看做是吉林广播电视台内部资源的调整和优化,所以整个过程也会更为顺畅。

不过目前大部分广电网络公司和电视台已经“分家”,不存在控股关系,而一些广电上市公司的控股股东的构成更为复杂。一旦涉及到多方利益主体时,资本置换的复杂性和难度也将随之增大

但从目前整个广电行业的下滑趋势来看,保壳会成为趋势,但是结合国网的发展,更大的概率可能是用IPTV或其他当地的优质文旅传媒资源来置换,形成变相借壳。

二、广电国网和运营商的市场化考量,会成为一体化运营的最大变数。

即便实际控制人都是当地广播电视台,能否如吉视传媒一样注入IPTV资产?甚至即便能获得IPTV资产但是否能实现有线电视和IPTV一体化运营?其实这也不确定,甚至可以说包括吉视传媒在内能实现一体化运营的可能性都比较小。

1、从广电国网的角度来看:

在全国一网整合中,如何合并已经上市的有线网络公司一直是一大难题,而直到今天,除了北京歌华有线外,多地上市系广电网络企业都尚未实现融入全国一网的体系中,这主要是由于上市公司实力更强、股权关系也比较复杂。而还未实现上市系有线电视网整合之下,如吉视传媒这样再次注入IPTV资产甚至想要实现有线电视和IPTV业务一体化运营,对中国广电的部署和全国一盘棋的影响将是关键。中国广电又是否愿意这样的情况存在也值得探究。但起码不会鼓励地方有线把原本略微清晰的架构,变得越来越不可控。尤其是这两大业务在市场上处于同业竞争。

2、从通信运营商的角度来看:

广电网络公司置入IPTV业务,其实除了牵扯到当地电视台、广电网络公司和当地广电新媒体,还会涉及到当地电信运营商。在IPTV业务的开展中,通信运营商扮演着重要角色,除了负责IPTV网络传输建设及协同进行业务推广,尤其和有线网络在电视、宽带、5G业务方面的市场竞争外,更是整个IPTV业务的最大收入来源之一。

因此如果有线电视业务和IPTV实现一体化运营,对于通信运营商来说,势必会担心在新业务主体中IPTV业务的话语权和控制权降低,甚至是用IPTV的收入,间接助攻了“有线电视”这一市场竞争主体,起码逻辑上是成立的。因此,通信运营商对于此模式的态度,也会成为关键因素。

有线+网络电视一体化运营,从业务组合来看,很圆满,但从市场角度来看却从市场良性竞争变成了内部资源的左右互搏。

结语:理想和现实

总的来看,此次吉视传媒注入IPTV相关资产开创了行业先河,也切实提升了其投资价值和在资本市场的表现。

但对于吉视传媒而言,进行资产置换只是保壳的必然动作,但未来IPTV和有线业务如何在同一主体下的定位和内卷,这不仅关系到彼此业务本身,更会影响当地的视听市场格局。

流媒体网认为,从广电网络公司的发展来看,吉视传媒提供了一种新思路,但是远没有很多媒体所说的那么美好和前程似锦,理想和现实存在差距,尤其是通信运营商和中国广电的态度以及对此做出的权衡将成为最大的变数。

责任编辑:房家辉

相关文章

24小时热文

流 • 视界

专栏文章更多

- [常话短说] 【重大】全国广电网一二把手最新名单 2025-01-17

- [常话短说] 【解读】中国广电第一会,大量信息曝! 2025-01-16

- [常话短说] 【解局】广电出路:免费?! 2025-01-14

- [常话短说] 【解局】万兆光网试点,喊话广电! 2025-01-10

- [常话短说] 【重大】2025开年,广电“双治理”大进展! 2025-01-08