Roku硬件+软件双轮驱动,占据电视大屏流量入口

Roku是美国领先电视流媒体聚合平台,通过将众多流媒体频道聚合在一起,向用户提供丰富全面、中立性的流媒体内容聚合服务。公司积极构建电视流媒体生态,通过保持内容中立性与丰富度,构建内容与用户的良性循环,成为电视大屏流量入口,连接用户与众多流媒体内容;内容提供商借助Roku覆盖庞大受众群体,并通过广告、频道订阅、付费点播获利;同时Roku帮助广告客户精准投放广告。

Roku播放器

公司2002年成立,2017年在美国纳斯达克上市,股票代码ROKU,截至2020年5月19日,股价116.02美元,市值140亿美元;公司上市以来,股价最低为上市首日盘中价15.75美元(2017年9月28日),最高176.55美元(2019年9月9日),2年时间涨幅超过10倍,绝对的Tenbagger;受苹果2019年9月10日秋季新品发布会正式发布Apple TV+流媒体服务、康卡斯特2019年9月17日宣布向其宽带客户免费提供Xfinity Flex网络机顶盒等影响,公司股价从最高176.55美元(2019年9月9日),跌至最低58.22美元(2020年3月17日),半年时间跌幅达67%;2020年新冠疫情期间,公司股价从最低58.22美元(2020年3月17日),最高涨至138.79美元(2020年5月7日),不到2个月时间涨幅超过138%。

公司通过构建内容与用户的良性循环,占据美国智能电视设备(包括电视机和机顶盒)最大市场份额。公司定位流媒体内容聚合平台,将流媒体内容提供商都集成到Roku平台,向消费者提供一站式服务,加上硬件定价便宜、体验好,受到用户欢迎,用户规模持续增长。用户规模越大,流媒体内容提供商也更愿意加入平台;流媒体内容提供商越丰富,吸引更多新增用户;从而用户与内容相互促进,形成良性循环。根据市场研究机构StrategyAnalytics数据,2019年Q1出货的智能电视设备(包括电视机和机顶盒)中,30%搭载Roku pOS。根据Conviva数据,在联网设备中,Roku观看时长2019年Q1占OTT终端设备总时长24%,遥遥领先于第2名Fire TV、第3名Apple TV的11%、6%。

公司保持内容中立性与丰富度,成功卡位,在巨头混战下快速崛起。美国流媒体市场竞争激烈,Netflix、Disney、Google、Amazon、Apple等巨头在流媒体领域竞争白热化,频繁出现收回版权或某平台封杀其他平台事件。公司得益于中立卡位,作为内容聚合平台,不与内容制作方争利,对待各内容方持中立无偏态度,可提供丰富全面的内容,满足用户需求。Roku 在美国提供包含 Netflix、HBO、Amazon Prime Video、YouTube等超过5,000个频道,在国际范围内提供超过3,000个频道,包含电视剧、电影、体育、少儿等多种类型内容。

公司部分头部合作频道

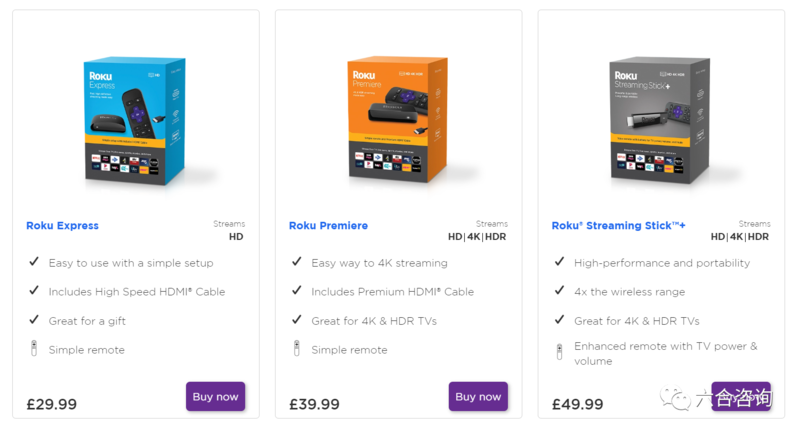

公司提供高性价比流媒体观看方案,成功吸引众多用户。用户退订有线电视,核心原因是用户消费视频的方式发生迁移,内容多样化竞争、高昂使用成本,公司提供具有吸引力的替代方案。从第一款Roku DVP播放器开始,Roku推出所有机顶盒、电视棒价格都没有超过100美元,目前在售产品建议零售价29.99~99.99美元,其中定价29.99美元产品最为畅销,相比Google Chromecast(最低35美元)、Amazon Fire TV(最低49.99美元)、Apple TV(最低149美元)等竞品,价格更具吸引力。同时公司提供一站式集成服务,免去用户因为要观看某平台节目,专门购置新硬件烦恼。公司2020年Q1年化ARPU值(含广告+用户付费)仅为24.4美元,未来发展空间巨大。

公司播放器产品

资料来源:公司公告、六合咨询

公司借力中国电视厂商,成功进入智能电视市场,解决机顶盒式微困境。智能电视时代,机顶盒边缘化,相应需求减少,公司积极进军智能电视市场,但当时一线电视品牌大多拥有自有操作系统,不愿合作,公司便瞄准想进入美国市场的中国电视品牌。2014年1 月,公司宣布与中国电视厂商TCL合作推出植入Roku pOS的Roku

TV,在Roku本土化操作系统与极具竞争力内容平台助力下,高性价比、注重本土化策略的TCL在美国市场快速渗透。根据调研机构群智咨询数据,2019年TCL在北美市场首次超过三星,成为北美销量冠军,并带动其他厂商内置Roku pOS。公司Roku pOS授权电视与运营服务商渠道,是公司最大新增账户来源,2020年Q1占总新增账户57%,高于2019年Q1的53%。

TCL Roku TV

公司业务主要为平台(软件)+播放器(硬件),由早期硬件平台转型互联网内容平台。公司成立初期,专注高端商业播放器业务,通过与电视连接,显示照片、艺术作品、音乐等;2008年推出网络电视机顶盒Roku DVP,开创电视流媒体市场。公司初期仅通过自有硬件搭载Roku OS操作系统;2014年开始与TCL、海信、日立等电视厂商合作,推出内置Roku OS操作系统的智能电视Roku TV;并授权Roku OS给付费电视、电信运营商等服务运营商,用于流媒体播放器;进一步拓展平台覆盖用户范围,用户能通过多种方式访问Roku平台,公司通过广告+用户付费模式完成变现。2019年,美国售出的智能电视中,近1/3是Roku TV,公司占据入口优势。

公司官网在售播放器产品

公司收入来自平台与播放器两个部分,平台收入占主要部分。公司通过销售数字广告与相关服务、内容分发服务、订阅与交易收入分成、高级订阅、计费服务、销售遥控器上的品牌频道按钮(点击按钮直达频道)、服务运营商与品牌电视许可费,产生平台收入。播放器收入主要来自流媒体播放器销售,播放器作为引流产品,毛利率很低,基本不赚钱。

公司平台主要商业模式可分为交易视频点播(TVOD)、订阅视频点播(SVOD)、广告视频点播(AVOD)三种,广告视频点播(AVOD)是增长最快的部分。

TVOD:当用户购买或租赁电影或其他内容时,频道会收取一定费用,公司从交易中获得20%佣金,剩余部分在扣除费用和退款后返还给出版商。交易内容包括购买或租赁(电影、体育赛事、足球比赛)或游戏购买(愤怒的小鸟、西洋双陆棋等)。

SVOD:通过Roku平台进行频道订阅,如付费订阅Netflix频道等。公司拓展订阅频道类型,通过自有频道Roku Channel推出高级订阅服务,提供HBO、Showtime、Starz、Epix等无广告内容订阅服务。公司收取费用并管理订阅,可从中收取一定比例分成。

AVOD:主要包括视频广告的收入、频道推荐、赞助节目。平台提供很多免费内容,通过广告获取收益,广告放在片头或者中断暂停时,广告时长约15~30秒。公司针对中小内容提供商,提供收入分成模式;针对头部内容提供商,提供库存分割模式。

收入分成模式:由公司完全控制频道所有的广告资源(围绕视频/内容播放的最大广告数量),通过公司渠道获取广告需求填充广告位,取得的广告收入,公司与内容所有者四六分成。

库存分割模式:公司仅与内容提供商分享广告资源,公司保留该频道广告资源的30%,此部分广告资源产生收入归公司所有;内容所有者保留剩余70%广告资源进行自营,获取对应所有广告收入。

频道推荐与赞助节目:用户安装Roku时,Roku会推荐下载/安装某些频道,这些频道都是付费推广;当电影或节目由广告商赞助时,会显示“由某品牌带给您的家庭电影”等广告语。

公司创始人曾参与Netflix流媒体播放器项目,Roku播放器早期受益Netflix内容。公司创始人安东尼·伍德(Anthony Wood),1965年出生,2002年创立Roku,专注数字商业标牌播放器业务(用于控制门店展示屏等),2007年受Netflix CEO里德·哈斯廷斯(Reed Hastings)邀请,担任Netflix互联网电视副总裁,参与Netflix流媒体播放器项目Project Griffin,同时继续经营Roku原有业务。因里德·哈斯廷斯考虑到在硬件领域与三星、微软、索尼等厂商竞争,将影响其流媒体服务拓展,在2007年底播放器接近上市时放弃。

安东尼·伍德2008年1月从Netflix离职,Netflix将Project Griffin项目分割出来,并入Roku,并成为重组后Roku的投资者(在几年后完全退出)。Roku将原有业务拆分为到安东尼·伍德创立的另一家公司BrightSign,转向以Netflix为基础构建流媒体播放器。公司2008年推出Roku第一台播放器,初期得益于Netflix内容支撑,成为用户观看Netflix主要途径之一。根据流媒体追踪平台Conviva统计,2018年美国流媒体视频总观看时长中,42%是通过Roku旗下智能设备。

公司推出自有RokuChannel频道,通过一键订阅付费频道,提升对内容提供商吸引力。公司2017年推出自有Roku Channel频道,内容采购自狮门影业、米高梅、索尼影视娱乐、华纳兄弟等领先影视制作公司,成为平台用户、广告业务重要增长点。公司持续加大Roku

Channel内容投入,从最初向用户免费提供1,000部电影与电视剧,发展到2019年超过1万部热门好莱坞电影、电视节目、新闻等,2年时间增长超过9倍,迅速成为公司广告位资源主要来源之一。

2019年1月,Roku Channel频道推出高级订阅服务,按照官方售价转售HBO(14.99美元/月)、Showtime(10.99美元/月)、Starz(8.99美元/月)、Epix(5.99美元/月)等无广告内容订阅服务,在频道内实现一键订阅所需内容,无需注册其他平台,通过平台绑定的信用卡支付,满足用户多元化需求。公司2019年推出Roku Channel网页版,可直接在电脑端、移动端浏览,无需单独硬件,进一步降低用户使用门槛,覆盖更多用户。

Roku Channel

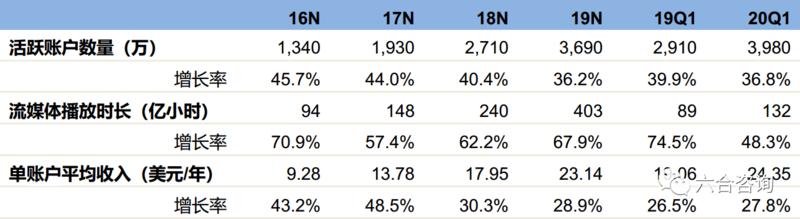

公司活跃账户数量呈上升趋势,增速有所放缓。Roku播放器与电视需求强劲,带动公司用户规模在过去几年迅速扩大,2017~2019年分别新增近600万、800万、1,000万个活跃账户。公司活跃账户数2020年Q1为3,980万(+36.8%),新增290万活跃账户,主要受公司Roku pOS授权带动,相较2019年Q1增速39.9%,增长有所放缓。公司采用账户数量衡量用户活跃度,1个账户可由1个以上的个人(如家庭)使用,且1个账户可在多个设备上使用。

公司流媒体播放小时数逐年上升,保持较高增速,新增功能减少无效播放时长。公司将流媒体播放时间,定义为流媒体设备在给定时间段内,Roku平台播放内容总时间,非Roku平台播放时长不包括在该指标中。公司平台用户参与度越来越高,流媒体播放时长2020年Q1为132亿小时(+48.3%),主要受公司活跃账户增长带动。公司2019年流媒体播放时长403亿小时(+67.9%),同比增长163亿小时,仅2年时间,流媒体播放时长增长170%。

公司流媒体播放时长增速,2020年Q1的48.3%与2019年Q1的74.5%相比,增长放缓,主要受“你还在看吗”功能影响。公司2019年推出“你还在看吗”功能,提示用户确认仍然在观看,若用户未确认则关闭流媒体传输,减少无效播放时长。2020年Q1,公司将该功能推广到全平台,并预计到2020年底,将使流媒体播放时长,年同比增长率下降约10~15个百分点,但不会对财务业绩产生实质性影响。公司流媒体播放时长受用户使用习惯影响,如用户关闭电视后未关闭流媒体播放器、用户从正在播放的电视前离开等,所以播放时长不等同于观看时长,因此播放时长与收入并不直接相关。

公司单用户收入不断提升,平台业务获利能力不断提高。公司将年化单账户收入(ARPU值)定义为最近4个季度平台总收入,除以当前期末和上年同期活跃账户数均值(最近4个季度平台总收入/当前期末和上年同期活跃账户数均值)。2020年Q1 ARPU值为24.35美元(+27.8%),相较2019年Q1增速26.5%,有所提升,公司变现能力进一步加强。

公司平台核心指标情况

资料来源:公司公告、六合咨询

公司收入主要来自美国市场,积极扩大海外市场,探索更多发展空间。2020年,公司积极布局欧洲市场,在英国开始提供Roku Channel服务,公司与康卡斯特Comcast旗下天空公司Sky合作分销Roku Channel,利用天空公司影响力及在有线电视用户中品牌知名度,快速打开英国市场。

公司持续为RokuTV开发配套设备,增强用户体验。公司为增强Roku TV用户体验,并提供更好音效,2018年推出可与Roku TV连接使用的Roku无线扬声器;2019年9月推出内置流媒体播放器的Roku Smart Soundbars条形音箱,及Roku无线低音炮(重低音音箱)。公司通过提供Roku TV专用硬件设备,提升用户整体观看体验,提升Roku TV吸引力,促进用户使用时长增长。

公司通过中国与东南亚代工厂制造硬件产品。公司将设计规范提供给合作制造商,所有产品都由中国与东南亚制造商生产。制造商根据历史趋势及对销售情况分析,根据公司需求预测采购组件并组装产品。制造商将产品运送到公司在美国加利福尼亚、英格兰的第三方仓库,然后将播放器直接运送到零售商、分销商、最终用户等。

公司主要通过零售分销渠道,销售流媒体播放器。公司销售渠道覆盖百思买Best

Buy、沃尔玛等主要实体零售商,及亚马逊等在线零售商。公司在美国市场取得大部分播放器收入;在国际市场,通过向分销商出售播放器,然后分销商再转售给零售商。公司目前在加拿大、英国、法国、爱尔兰、墨西哥及其他几个拉美国家,分销播放器。

公司2019年以1.5亿美元收购广告平台DataXu,提升广告变现能力。DataXu定位帮助营销人员计划与购买视频广告的需求方平台,提供自动竞价与自助软件,允许营销人员管理跨越各种数字平台的程序化广告,通过使用高速计算机与算法,匹配广告与可用广告位,同时使用AI技术,将广告展示给最有可能形成转化的消费者,助力公司提升广告位价值,加速广告收入增长。

公司收入持续快速增长,用户规模迅速扩大

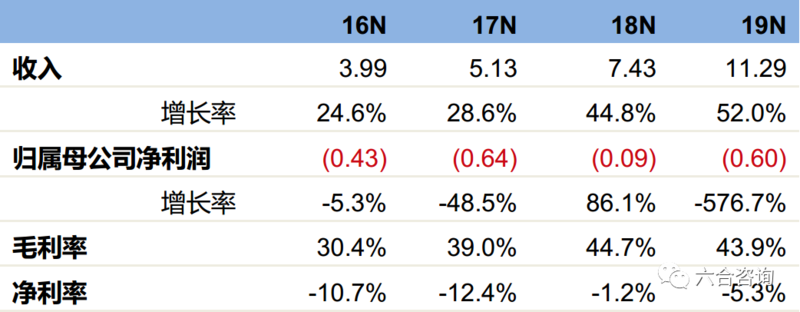

公司收入持续快速增长,亏损幅度有所扩大。公司2019年收入11.3亿美元(+52.0%),净利润-0.6亿美元(-576.7%),毛利率43.9%,净利率-5.3%。公司2019年收入增速52.0%,相较2016~2018年增速分别为24.6%、28.6%、44.8%,增速持续显著提升,主要因为广告收入增加。公司2019年净利润-0.6亿美元(-576.7%),主要受公司平台业务增长带来广告运营与内容分发运营成本大幅提升影响,营业成本增长。

公司历年财务简表(单位:亿美元)

资料来源:公司公告、六合咨询

公司受新冠疫情影响,撤回2020年业绩指引,仍预期广告收入保持可观增长。公司2020年3月发布2019年Q4财报时,发布2020年业绩指引,2020年收入预期中值为16亿美元(+42%),毛利润预期中值为7.3亿美元(+47%),预计软件平台业务将占总收入约3/4,预计2020年软件平台毛利率为50%~60%,硬件毛利率控制在0左右。公司因受新冠疫情影响,平台视频广告有所减少,主要包括受疫情影响较大的旅游、快餐、影院、汽车行业广告,2020年5月发布2020年Q1财报时,撤回此前公布2020年业绩指引。但公司表示,虽然2020年美国广告整体广告支出可能会下降,但预期公司广告收入仍将取得可观增长。

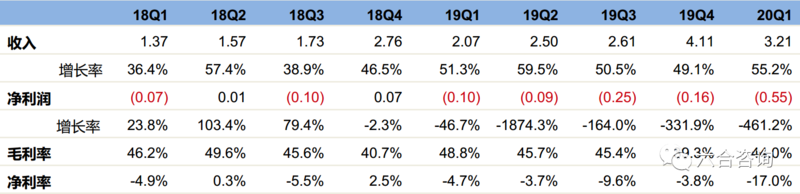

公司2020年Q1业绩表现强劲,收入增长超预期。公司2020年Q1收入3.2亿美元(+55.2%),净利润-0.55亿美元(-461.2%),毛利率44.0%,净利率-17.0%。公司此前2020年Q1业绩指引收入3.05亿美元(+48%),实际收入3.21亿美元(+55%),超预期。不过2020年Q1毛利润低于预期,此前业绩指引毛利润1.45亿美元,实际为1.41亿美元。公司收入增长提速,2020年Q1增速55.2%,相较2018年Q1、2019年Q1增速36.4%、51.3%,提升显著。公司2020年Q1亏损扩大,主要受广告业务毛利率下降等影响。

公司按季度财务简表(单位:亿美元)

资料来源:公司公告、六合咨询

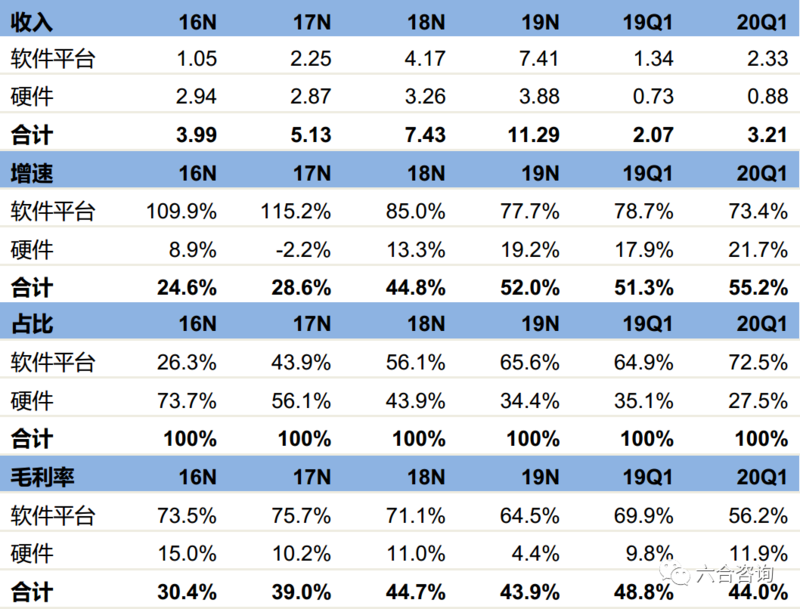

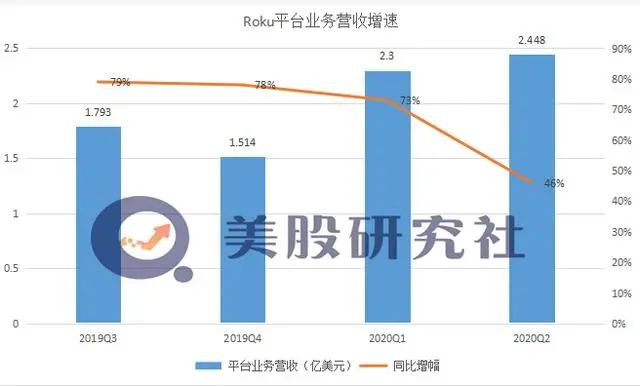

公司业务主要为软件平台、硬件业务。软件平台业务:主要包括卖用户数据与广告位、订阅分成、用户购买付费节目、许可操作系统收费。硬件业务:主要是销售智能电视设备,包括机顶盒、电视棒、音频产品与相应配件。公司软件平台业务、硬件业务收入,2020年Q1分别为2.33亿美元(+73.4%)、0.88亿美元(+21.7%),分别占比72.5%、27.5%。软件平台业务与硬件业务收入,均呈现增长趋势,但软件平台业务是公司收入增长主要来源,占总收入比例不断提高。

公司分业务收入情况(单位:亿美元)

资料来源:公司公告、六合咨询

Roku2019年Q4财报电话会议中高管解读财报纪要

2020年3月2日,公司发布2019年财报后,公司CEOAnthonyWood、CFOSteveLouden出席财报电话会议。

以下为本次电话会议高管解读财报纪要,来自老虎证券社区“直击业绩会”栏目:

CEOAnthonyWood:2019年Q4,我们的收入、毛利润、息税前利润都超出预期。此外,2019年对流媒体行业与Roku来说,都是了不起的一年。我们的收入超过11亿美元,我们流媒体播放时长约400亿小时,在仅仅2年时间里,流媒体播放时长增长170%。

流媒体在过去10年取得长足进步。10年前,Netflix几乎是我在电视上能看到的所有流媒体,而且分辨率相当低。但最近,我喜欢用我的Roku无线扬声器与低音炮,通过我的Roku电视,用福克斯体育频道(Fox Sports)观看4K超级碗(Super Bowl)比赛。事实上,流媒体通常是观看4K电视最简单、有时也是唯一方式。目前大多数电视仍未接入流媒体,流媒体还有很长的路要走,流媒体的未来十年,就在我们面前。我们计划在电视软件、广告平台、Roku频道、国际扩张方面进行创新,我对此感到无比兴奋。

CFOSteveLouden:2019年Q4强劲表现超出我们预期,为又一个伟大的年份画上句号。我们业务运营良好,并取得创纪录结果。

我将简要介绍下,公司运营与财务重点,并展望未来。我们在2019年Q4看到,播放器与电视需求强劲,导致2019年新增980万活跃账户。截至2019年,我们拥有3,690万个活跃账户,用户规模在过去几年迅速扩大。2017年,我们新增近600万个活跃账户,2018年新增近800万个,2019年新增近1,000万个。

除了扩大规模,我们继续看到平台上用户参与度越来越高,2019年流媒体播放时长同比增长163亿小时,达到创纪录的400亿小时。2019年Q4与2018年Q4相比,流媒体播放时长增长略微放缓,部分受黑色星期五、“你还在看吗”功能影响。我们2019年推出“你还在看吗”功能,提示用户确认仍然在观看,若用户未确认则关闭流媒体传输,降低无效播放时长。

Netflix等领先频道合作伙伴,已实现类似功能,我们认为,提供该功能可在一定程度上保持体验一致性,并在我们平台上建立最佳体验。2020年Q1,我们已完成将该功能推广到全平台的工作,并预计到2020年底,它将使我们流媒体播放时长,年同比增长率下降约10~15个百分点,但我们预计这个功能的推出,不会对我们财务业绩产生实质性影响。

我将提供2020年Q1与2020年全年展望,2019年Q4总收入同比增长49%,至4.1亿美元,超出我们预期。软件平台收入同比增长71%,至创纪录的2.6亿美元,占总收入63%。硬件市场收入同比增长22%,再次超出预期,受强劲的硬件销量推动,销量同比增长33%,假期促销策略使ASP(销售均价)下降10%。

我们主要财务业绩指标是毛利润,毛利润超出预期,2019年Q4同比增长44%,达到创纪录的1.6亿美元。毛利率39.3%,反映了与2019年Q3相一致的稳定利润率。

2019年Q4调整后EBITDA为1,510万美元,超出预期。2019年Q4运营支出为1.79亿美元,同比增长68%,因为我们继续投资以扩大战略优势。剔除约1,300万美元的广告平台DataXu相关运营成本、交易成本后,运营成本较2018年Q4增长约56%。到目前为止,我们在整合DataXu运营与Roku广告业务方面,取得良好进展,其2019年Q4业绩与预期一致。

正如我们提到的,考虑到DataXu的体量与我们的并购计划,我们不希望DataXu继续独立发展,而是将其作为平台的一部分。截至2019年Q4,我们有5.2亿美元的现金、现金等价物、限制性现金与短期投资,其中包括在市场交易中出售A类普通股获得1.5亿美元净收入。

接下来,是我们对2020年全年展望。2020年收入预期中值为16亿美元,同比增长42%;毛利润预期中值为7.3亿美元,同比增长47%。业务组合将继续向增长更快的软件平台领域转移,我们预计软件平台业务将占总收入约3/4。

计划2020年全年平台毛利率为50%~60%,由视频广告、DataXu与付费订阅增长驱动。对于硬件来说,你应该期望我们把全年毛利率控制在0左右。需要提醒的是,我们并没有在优化硬件毛利率,因为我们将硬件设备销售作为重要的客户增长驱动力。我们相信,低成本硬件策略,在平台收入增长中起到很好作用。

鉴于我们在向流媒体转型过程中所处的有利地位,我们2020年目标是,继续将增加的毛利润投入到战略增长机遇中,并在调整后全年EBITDA基础上,实现盈亏平衡。请注意,2020年调整后EBITDA,不包括基于股票的薪酬约1.35亿美元,及估计为3,500万美元的折旧与摊销及其他净收入。

在我们2020年展望中,约9.05亿美元的GAAP(美国通用会计准则)运营费用,我们的收入、毛利润可能会呈现季节性波动。我们的运营成本并不是特别具有季节性,由于员工人数、设备相关费用,我们更倾向于从环比增长角度来考虑,这些费用一般约占总运营成本3/4。

我们预计,在2020年增加运营费用中,主要与员工增长、与新总部相关设施成本增加、DataXu运营费用等影响有关。此外,我们还计划继续保持招聘新员工。

关于2020年Q1展望,我们提醒你,从收入角度看,每年Q1都是我们最疲软的季度,收入比我们强劲的Q4低大约25%。我们对2020年Q1的展望也是如此,预计总收入为3.05亿美元,同比增长48%,其中平台收入约占3/4。

预期2020年Q1毛利润中值约1.45亿美元,预计将受更高的运营费用影响,从而导致调整后EBITDA为亏损2,000万美元,我们预计硬件毛利率将在个位数。

请注意,我们的展望不包括当前新冠状病毒爆发造成的任何实质性影响。我们正在密切监测此次疫情,目前仅受到轻微影响,但如果疫情变得更严重,可能会造成更严重的制造业与供应链中断,这可能会妨碍我们与合作伙伴,在强劲的假日季之后,补充库存的能力。

我总结下,我们对业务发展轨迹很满意,我想分享下我们历史与预期收入增长。我们2020年收入预期为16亿美元,大约是2018年收入的2倍、2017年收入的3倍、2016年收入的4倍、2015年收入的5倍。持续强劲营收增长,反映了我们业务的基本面、复制我们战略优势与市场领先地位的难度,及我们对流媒体的高度关注与领导地位。

此外,我们对未来重大机遇感到鼓舞,因为我们刚刚开始流媒体的新十年。

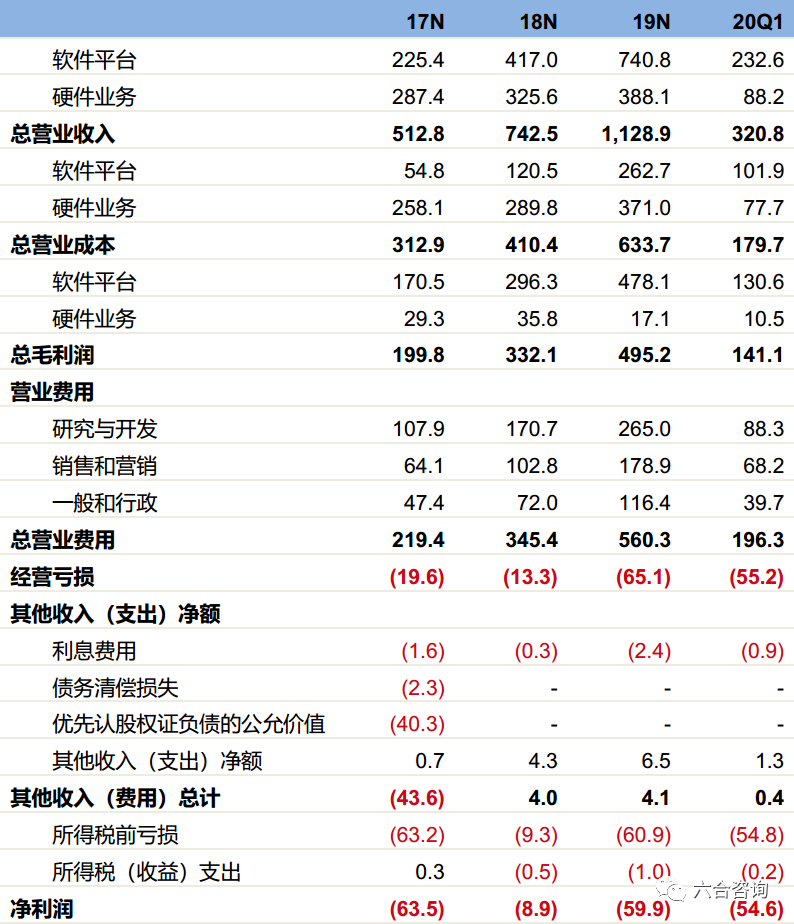

公司合并利润表(单位:百万美元)

资料来源:公司公告、六合咨询

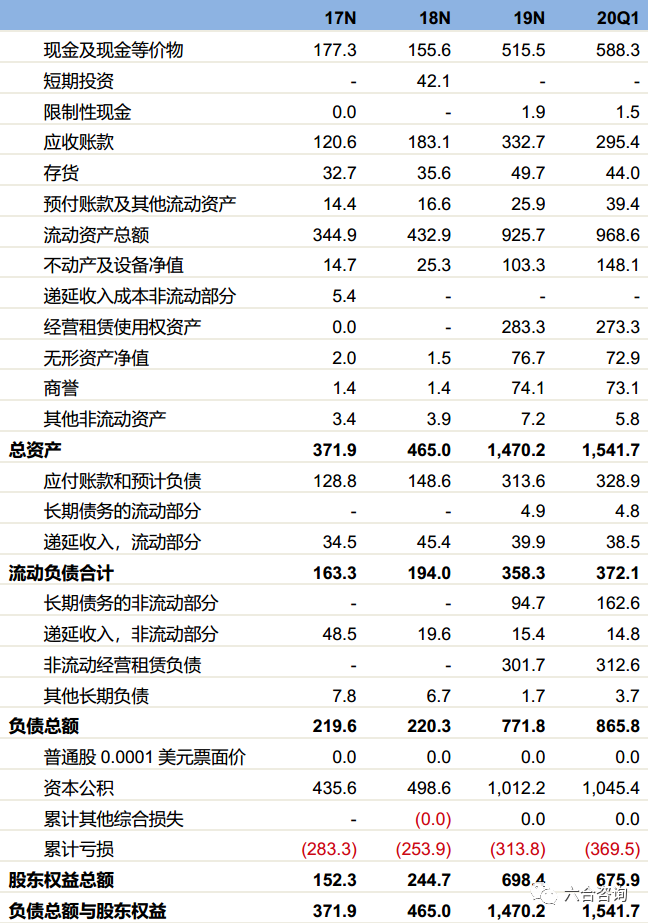

公司合并资产负债表(单位:百万美元)

资料来源:公司公告、六合咨询

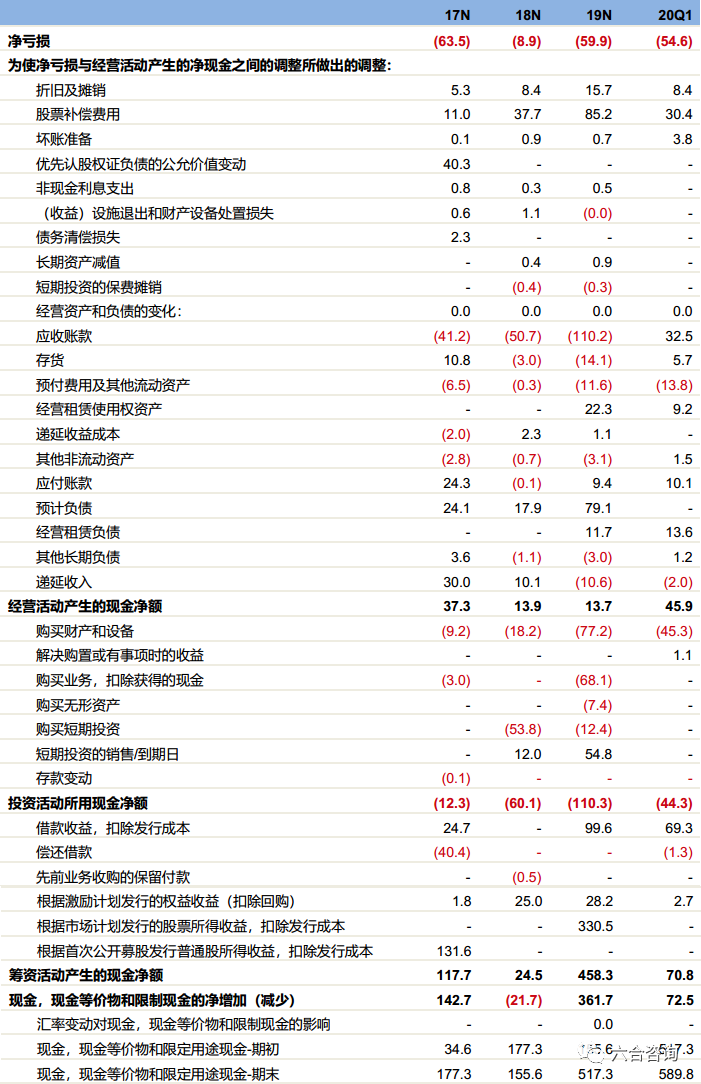

公司合并现金流量表(单位:百万美元)

资料来源:公司公告、六合咨询

流媒体网重磅推出自己的直播——[闻道]!5月19日晚8点,[闻道]第一期取得圆满成功!五位大咖围绕“智能大屏广告,百亿何时破局”话题,展开深入探讨。欲了解直播具体内容,请识别图中二维码查看:

责任编辑:侯亚丽

相关文章

24小时热文

流 • 视界

专栏文章更多

- [常话短说] 【解密】全国广电工程公司 2025-03-26

- [常话短说] 【解局】广电700M,迎高光时刻! 2025-03-25

- [常话短说] 【解局】广电上市公司财报分析! 2025-03-21

- [常话短说] 【解局】广电5G有个重要推动! 2025-03-19

- [常话短说] 【解局】某上市广电网又成立新公司,干啥?! 2025-03-14