【流媒体网】消息:在当下疫情趋好之际回味我们所处的“庚子”之变时,或许应该反思、总结接下来TMT产业的大势与发展规律。

楔子:我们所处的“天时”!

1、是“黑天鹅”还是演化必然?

庚子2020年或许注定是不平凡的一年,这一苗头从2019年末就体现出来当1月3日(以中华历法而论属于上年末)美国袭杀伊朗二号人物消息传出时,几乎所有关注大局的人都会心中一紧(还好到目前为止尚未酿成大战)。在中东,叙利亚的乱局则没有消停;而从红海源起的蝗灾向西侵袭东非,东则通过伊朗进入南亚,甚至迫使印度和巴基斯坦这两个宿敌携手展开抵抗蝗虫的合作(2月18日媒体消息表明印度蝗灾基本被控制);另外澳大利亚的大火则一直肆虐(直到2月中才得以控制)。相比来说,台军“参谋总长”坠机、三菱超级CEO戈恩潜逃这样的事件都是毛毛雨。上述事件看似距离我们都还遥远(中印有神山阻隔)。但是,但武汉疫情以前所未有的影响力在春节前后发酵、放大并导致范围极大可以说是蔓延全球的感染传播及人员伤亡(最新消息显示日本、韩国、新加坡疫情进入新局面),更让无数百姓和企业的生活工作状态被迫停滞(必然存在倒闭情况),而目前武汉之外各地经济重启议题尚在推敲、准备或初步推进中。

当然,疫情终将被战胜,在各个抗疫战线中坚持下来的企业和民众也将继续前进。只是,这其中很可能要出现一些变化乃至分化。比如,现在越来越多的中国民众都看到了不同地区政府疫情前、中、中后各个阶段应对情况与管理能力差异,民众的心理都有谱。

此时此刻,或许应该回味、反思我们所处的“天时”——就是“庚子”的含义。关于干支纪年,传说出自黄帝时代,真正有遗可考的六十甲子表牛骨残片是在殷墟商代考古发现的,这说明商周沿袭的天干地支搭配纪日方式起源于夏代。按照中华民族的传统智慧,天干“庚”属金,主杀伐、兵戈,这一年国际大环境中,冲突、战争、对峙一类的问题肯定会比较明显;地支“子”属水,主变革、意外,自然灾害频发,社会恐慌事件易发,阴极生阳之地则生变,可谓一波未平,一波又起(参考《2020庚子启示录》)。从现代天文角度,地球、太阳及其它主要行星和银河等,在庚子年也恰好形成一些特别的天文现象:不仅是地球运行到太阳和银河中心之间、三点成一线时,形成一个特殊的能量共振场;而且我们的大个子邻居土星和木星也跑到银日线凑热闹,加大这种能量场。所以,上述各个现象不是什么“黑天鹅”,万事万物之演化偶然中有必然。从这个角度讲,中华传统文化的精华本身就是科学——只是过于超越时代而为大众所不解。

2、TMT“天时”

在简单介绍大的“天时”之后,作为一个产业观察者笔者也想说说TMT领域的小“天时”,特别是庚子年中“子”的变革之义。在过去二十年左右时间里,我们已历经了众多变革与创新,从数字化到web1.0与web2.0,再到宽带化和移动互联网,从光纤通信到目前的“5G+AICDE”,等等。按照个人观察和理解,或可简单地将当下归为后移动互联网时代,一个从消费互联网(信息社会)向产业互联网(智慧社会)过渡的时期。

2018年初,笔者以台网协作专委会名义发布了《媒体趋势与台网协作发展研究报告》,其中揭示了一些TMT格局变化规律。而在今年春节之前,笔者再次反思TMT走势,尤其是在经历了这场汹涌的疫情之后,这种想法越发强烈。当然,任何一家科技机构和媒体信息服务机构,都不愿以一场如此悲壮的疫情来改变我们的生活,但从疫情中的5G新闻发布会到“停课不停学”与云服务,从在线办公到“健康码”,从疫情报道中传统媒体与新媒体的各种“演义”及反转,身处其中的我们都无法回避那些已经发生或即将发生以及未来可能发生的变化与大势。

图为:5G+AICDE将带来什么?

(提醒一下,本系列文章在撰写中可能会不时修改,也欢迎同行指正)

大势一:“XX红利”终结,“运营”者上位

1、红利消失的一些现象

近年来,大家都已逐步接受了“人口红利”消失和摩尔定律失效的说法。按照今年初统计数据,我国人口为140005万人,仅比上年末增加467万人,家庭户数约为4.3亿。各个年龄段中或许增长较多的或是因“二胎”政策而有所增加的学前儿童,而其成为更为独立的消费人口或许还需要10左右。。而在“科技红”利方面,按照工信部去年11月份数据,全国宽带用户已经达到4.52亿户(应是包括企业用户),其中光纤接入(FTTH/O)站92.5%;4G用户规模为12.76亿户,占移动电话用户的79.7%;而联网电视终端也已经达到4.52亿户(按照勾正数据)。工信部数据数据还显示,2019年1-11月电信业务累计收入同比增长仅是0.5%,考虑通胀因素这应是负增长吧。而在电视台广告收入方面,2019年包括TOP5在内的部分电视台都出现断崖式下降,更不论其它二三线电视台了。

上诉种种数据都证实,依靠纯粹的“人口红利”和简单的“科技红利”已经无法带来发展发展。特别是电视台这样的传统行业过于依赖依靠人口统计因素,但纯粹的广播式服务越来越难以打动用户的情感且缺乏互动,同时自身行格局难以出现根本性结构变革,必然在(用户习惯迁移)临界点之后进入断崖式下滑。这道理,就像大型商场那样过度依赖城市地理区位特征(本质上也体现为传统意义的人流特征)又无法提供更深度的情感联系,在网上购物成为常态之后也必然是进入难以逆转的下滑。

图为:电商冲击下清冷的大型商场

遗憾的是,从一些公开声音看,依然有不少电视台会期望依靠4K这样的“技术红利”获得增长驱动。但从普通大众视角,电视从黑白到彩色、从标清到高清是根本性体验升级,而从高清到4K很难被认为是值得花大笔钱升级。做个比喻,电视节目简单升级为4K,或许就像商场装饰与灯光更豪华、专卖店的营业员打扮得更加鲜光态度更加亲,但这肯定无法改变商场的清冷。相反,笔者以为:几可乱真的AI合成主播或可为电视台带来有意思的变化。

在大视频领域,过去很多年依靠用户增长来实现行业发展的IPTV与OTT TV,也进入了拐点。其中IPTV用户数对固定宽带用户的渗透率已高达65.1%,其中中国电信这一数据已经超过70%。更何况,过去数年IPTV用户增长本来就不是靠电视用户整体增长,很多是靠宽带业务补贴从传统有线运营商手中争夺来的。这种“零和博弈”当然不能持续玩下去。

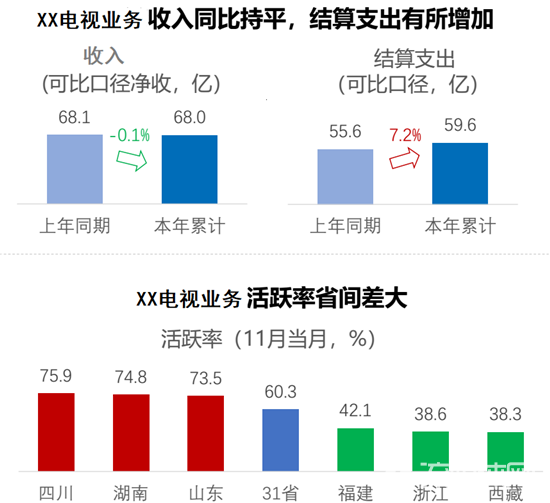

举个业务数据案例:截至2019年11月,某电信运营商IPTV业务收入仅为68亿元,同比2018年同期甚至下降了0.1%;而结算支出反而上升7.2%达到59.6亿元——也就是说,该运营商大部分收入都被结算成本抵消了。这背后除了有IPTV牌照费及结算依据的缘故之外,很大程度与用户活跃度低以及大量沉默用户有关——而这正是来源于之前简单粗暴的电视盒赠送。讲个笑话来证实这一点:前阵笔者在小区附近某联通渠道商办理业务,该业务需要智能电视终端支持,渠道商老板很神奇地拿出一个移动咪咕盒子准备卖给我。

图为:某运营商电视业务发展情况

总之,上述“收入—结算支出”数据深刻表明:在“XX红利”消失的背景下,电信运营商过去依靠大规模的网络通道投入直接获得大规模收入的粗放(乃至粗暴)式场景已经消失。于是,在“高质量发展”的大旗号召以及工信部调解下,三大电信运营商都纷纷改变传统大幅度补贴的市场渠道策略以及电视业务终端免费赠送的策略。

2、“运营”权游:网络运营商VS互联网公司;传统媒体VS新媒体

红利消失、粗放粗暴的业务模式终结之后,当然是运营价值的上升。对网络运营商来说就是要回归“运营”本位——否则,网络运营商直接称为“管道商”或“通道商”即可。当然,如果网络运营商愿意,互联网巨头和一些新兴的科技公司会开心死了——在美国叫嚷“网络中立性”最凶的肯定是互联网科技公司。

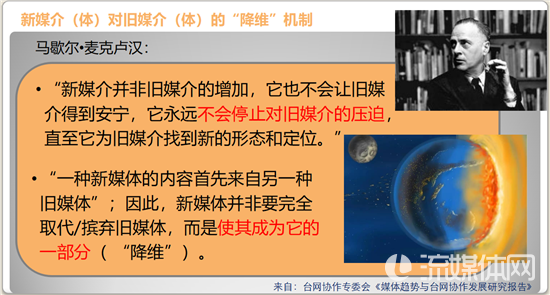

网络运营商与互联网科技公司之间的关系,我们可以用传统媒体和新媒体的关系来比较。这一点,如下图所示,笔者在《媒体趋势与台网协作发展研究报告》引用了(上世纪50、60年代传播先驱)马歇尔•麦克卢汉的话:“新媒介永远不会停滞对旧媒介的压迫,知道它为旧媒介找到新的形态和定位”,“新媒体并非要完全取代或摈弃旧媒体,而是使其成为它的一部分”。

图为:麦克卢汉对于新旧媒体关系的论述

在过去的几十年里,运营商不断扩充和升级网络,互联网公司不停填充内容和掠夺运营权,其中可以看到如下“降维”机制:语音和短信很大程度被IM/SNS替代,互联网公司CDN网络在一定层面上对运营商通信网络和IDC价值形成了部分替代,更不用说云服务平台已经几乎把所有的数字化业务囊括其中,而最好的智能终端当然也不是网络运营商的定制手机或定制机顶盒……。

图为:云边端协同

于是,几乎只剩下底裤的运营商祭出5G大旗。再次啰嗦一下,5G≠4G+1G。相反,5G的本质是网络与业务融合,并进一步上升到云、网、边、端协同,其本质就是“整合大于局部之和”吗,就是通过端到端整体协同提高用户体验——同时提升可运营能力。所以,笔者再次真诚地建议媒体特别是电视台不要没完没了的地鼓吹调5G的高速率与高清支持——这对“运营”商而言完全是拆台啊。另外,必须注意的是:拥有了各种云并抢占智能终端相关入口的互联网公司,现在应该是在积极争抢边缘计算平台吧。

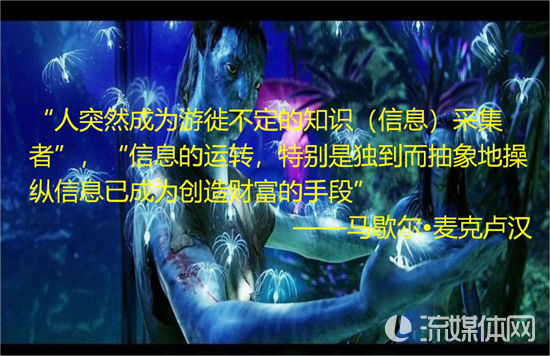

非典之年,笔者毕业进入电信圈时经常听到一些老前辈唠叨“电信行业必须是可运营、可管理的”。但很多年来,我从电信的烟囱架构看到的是“可管理”,中间还自以为是地加上“可营销”,更多的则是听到各种让人头晕目眩的互联网思维(比如流量思维)。这里,笔者决定再次引用麦克卢汉的话来表达对TMT领域“运营”概念的理解:“人突然成为游徙不定的知识(信息)采集者”,“信息的运转,特别是独到而抽象地操纵信息已成为创造财富的手段”。

图为:麦克卢汉对于信息的理解

在信息的操纵手段中,我们可以看到下面的演化:从web时代到移动互联浪潮(智能手机+App),从电视线性频道到视频网站“海量内容+搜索”到大屏端智能EPG到智能推荐等等。当然,还需要更细致的工作来精确和有意义地定义“运营”,这里简单推荐笔者2017年的文字《劲风镇雨:重庆i12社区的运营启示》。至于,电信运营商和电视台如何依靠监管机构确立的游戏规则展开各种博弈,其中血泪就不说了——因为“零和博弈”的玩法必须结束。一句话,关于“运营”的PK是一场永不落幕的权力游戏!

3、关于“运营”的两个最新案例

举两个最近的案例。春节疫情之下,徐峥定位于贺岁片的电影《囧妈》因为无法在影院获得正常票房,干脆6.3亿元卖给字节跳动(当然资本层面也会讲一些故事啦)。这突然让笔者注意到字节跳动在长视频的努力与野心。手握“智能推荐”大杀器的字节跳动,作为目前为唯二能够改变BAT格局(另一个是华为)的科技公司,从新闻资讯杀到短视频无往不利,现在又大举杀进长视频领域。其凭借的当然不是长视频内容资源积累也不会是资本雄厚度,除了在今日头条、抖音等领域积累的用户群之外,肯定还是“智能推荐”这样的信息操控即运营手段。之前,在谈论Netflix企业文化时,笔者非常认可的业界大咖麻袋很认真地表示:在目前的互联网巨头中,字节跳动或是唯一具备硅谷倡导的“工程师思维”的科技公司。所以,字节跳动不像BAT那样总是收购一个又一个的创新公司,而是基于“工程师思维”在各个赛道抢占运营权。

另一个最近的案例是欢网针对电视台在智能电视大屏推出的“零频道”。大概的情况是,欢网以其覆盖全国的8900万智能电视终端为运营对象,为电视台提供“节目推荐/收视提升+电视台专区支撑”这样的核心服务,当然也会牵涉到(广告商)品牌营销等等。也就是说,“零频道”在某种意义上或许期望成为电视大屏的“今日头条”,但大屏规则毕竟不同于小屏;在更高的层面欢网是基于其可触达的、开放互联的“智能电视网”展开大屏运营,这一思路与美国Roku类似。Roku的目标不卖智能终端,而是做智能电视网运营。在此之前,笔者也观察到,深圳虎瑞公司针对电视台从事类似的节目推荐/收视提升工作,但其基础是与电视运营商的合作。这是两种完全不同的路径。春节之前,欢网基于“零频道”与东方卫视、江苏卫视进行了跨年晚会的合作,疫情期间又联合11家卫视基于电视台专区陆续上线疫情防控与公益视频内容。当然,“智能电视网”在中国还属于一个成长中的新理念,“零频道”作为这一理念下的新产品,相关功能设计与优化工作尚待观察,但这些都是“运营”权游的有意思案例(参考笔者前文《劲语快评│疫情之下,从在线教育机遇到新型台网协作》)。

图为:江苏卫视跨年晚会基于“零频道”的收视推广

笔者想表达的是:作为针对传统电视台的大屏端运营服务,“零频道”的出现深入说明了运营工作或者信息操作在当下TMT的渗透程度。在庚子2020来临之际,一场关于“运营”的权力游戏将隆重上演!

最后,罗嗦两句美国大视频的情况,从Comcast收购NBCU、AT&T收购Time Warner、迪士尼推出Disney+等一系列动作,我们看到:太平洋对岸的老家伙们可都不愿意束手就擒。那么,中国的“运营”商和传统媒体们,你们要如何运营?

一则关于运营的广告:对于Netflix技术运营特征、全球运营策略、内容策略等有兴趣者,请参考《Netflix全球化运营与发展策略研究报告》和《Netflix从DVD租赁到硅谷公司的路径》

相关阅读点击:反思TMT大势(2):从庚子之“子”到“影响力经济”,反思TMT大势(3):“真实即正义”。

责任编辑:侯亚丽

24小时热文

流 • 视界

专栏文章更多

- [常话短说] 【重要】广电“壮士断腕”! 2025-12-11

- [常话短说] 【解局】广电降本增效“大有空间”?! 2025-12-10

- [勾正科技] 短剧榜单|电商,美妆行业持续发力,精品定制短剧推动品牌高声量 2025-12-09

- [探显家] CTV 广告从“注意力”转向“可验证的结果” 2025-12-09

- [常话短说] 【解局】这家广电网络公司宣布提前完成任务! 2025-12-09