本文转自《收视中国》ID:shoushizhongguo

纵观全球电视市场,联网电视(即Connected TV,以下简称 CTV)渗透率飙升、免费广告支持流媒体电视(FAST)广受欢迎,观众收视行为的变化也导致广告预算的变化。在国际市场上,电视广告的预算并未转向其他媒体,而是在电视生态内重新分配,其中美国CTV已拿到约三成的电视广告预算,且仍在持续增长。

在国内市场,CTV的广告价值一直未被市场重视。随着互联网流量的逐步见顶,品牌方的流量焦虑也在日益增加。CTV覆盖了大量高价值人群,高度市场化的广告资源运营能力,使其成为可靠的广告投放渠道。通过CTV的渠道优势,在帮助广告主获得大屏幕高画质流量曝光的同时,还可以通过更加丰富的曝光形式建立与观众的连接,增强品牌心智。

国际CTV广告规模持续快速增长

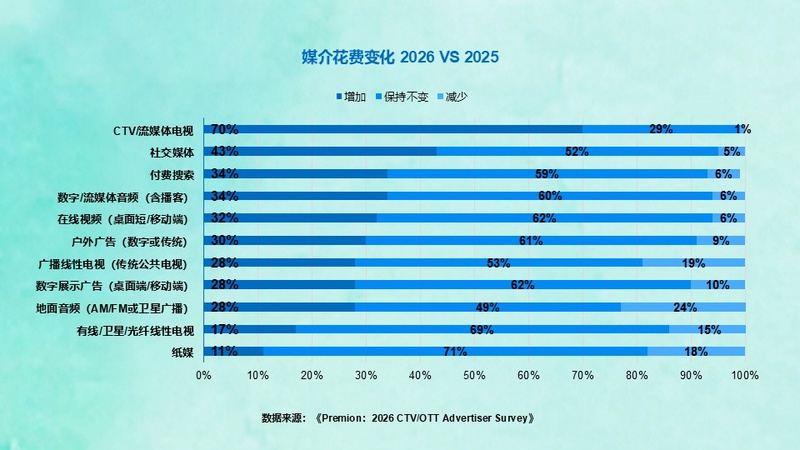

随着客厅经济复苏,CTV(在国际市场中其主要服务模式包括订阅视频点播〔SVOD〕、广告支持视频点播〔AVOD〕和免费广告支持流媒体电视〔FAST〕)正在重构全球的媒介版图。根据美国eMarketer公司发布的《美国CTV广告支出预测报告》显示:2024年美国CTV广告支出为287亿美元。到2025年,这一数字增至333亿美元,至2027年预计将达到424亿美元。在北美地区,CTV被视为核心增长渠道,其五年复合年增长率(CAGR)预计为11.9%。美国Premion公司发布的《广告主调查报告》也佐证了这一趋势:在2026年,超70%的美国广告主计划提升CTV预算,平均提升比例达17%,增长趋势优于其他媒体类型。

英国Guideline公司预测:英国2026年联网电视支出将同比增长15%;预计到2031年,欧洲CTV广告市场规模将增长两倍,目前程序化广告年增速约30%。

欧洲方面,根据媒体行业公开信息整理,除流媒体和厂商外,欧洲市场电信和付费电视运营商在广告运营上也占据比较重的地位。具体看,欧洲CTV通过超级内容融合平台严守超9000万家庭的客厅生态,智能化转型推动了CTV广告收入的爆发,欧洲运营商通过强大的数据能力开拓了"卖精准家庭受众"的高溢价数据流量生意,成为品牌方触达欧洲家庭的核心渠道。

中国CTV覆盖大量高价值群体,具较高的营销价值

根据国际上CTV的定义,所有可以通过内置模块或外接设备连接互联网的收视设备都可以称为CTV。在中国的收视环境中,CTV用户所使用的设备主要包括双向数字有线机顶盒、IPTV机顶盒、OTT机顶盒、智能电视机等。其中,IPTV机顶盒和OTT设备(包括OTT机顶盒和智能电视机)的市场化、商业化程度较高。

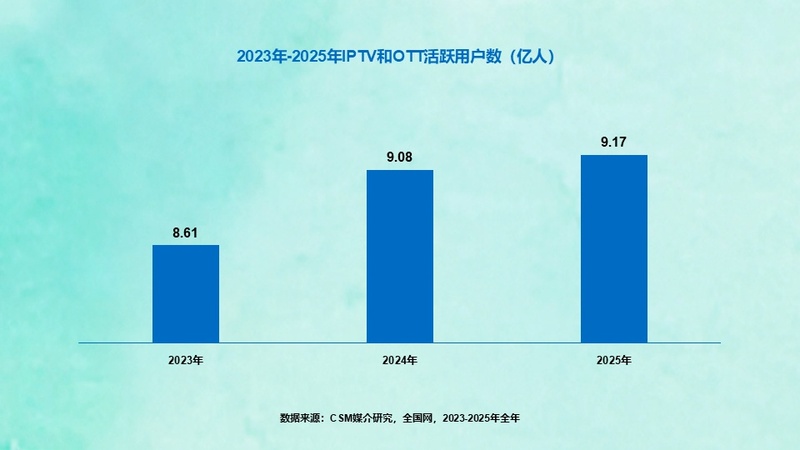

CSM大屏跨平台收视数据显示,IPTV和OTT活跃用户数(即在一年内使用过IPTV或OTT服务的用户)在近3年内持续增长。在2025年,IPTV和OTT的活跃用户数共计9.17亿人,覆盖全国72%的大屏用户。CTV作为重要的营销渠道,庞大的用户体量和对大屏用户的高覆盖率极大提升了其渠道价值,随着其用户体量的持续扩大,CTV的营销价值将被进一步挖掘并被广告市场所重视。

IPTV和OTT在重点区域,尤其是经济发展较好、消费能力较强的区域有着庞大的用户群体。CSM大屏跨平台收视数据显示,IPTV和OTT可覆盖新一线城市超75%的大屏人口,以杭州、成都等为代表的新一线城市有着大量的新兴产业,聚集了丰富的商业资源,拥有较强的经济竞争力。从地域区位看,在华南、西南等消费能力、居民活跃度较高的地区,IPTV和OTT也有着较高的覆盖率,两地区分别覆盖了75.84%和77.63%的大屏人口。可见CTV在各重要投放区域都具有较强的影响力,是值得广告主重点考虑的媒介渠道。

广告主在进行品牌营销时,年轻群体和高学历群体是营销活动的重点受众,该群体具有较强的消费意愿和能力,同时,年轻群体更愿意接受变化,利于品牌在消费群体中塑造品牌心智,延长品牌生命周期。CSM同源跨平台收视数据显示,IPTV和OTT在年轻群体和高学历群体中的影响不仅具有广度,也具有深度。IPTV和OTT对大学及以上学历大屏观众的覆盖率达73.80%,高学历人群平均每天的收视时长达206分钟,即3小时26分钟;对4-14岁青少年群体的覆盖率达79.20%,人均收视时长达207分钟;对15-44岁年轻群体的覆盖率超过七成,人均收视时长超190分钟。

综上可见,中国CTV具有广覆盖、高触达的渠道优势,对重点区域、重点人群具有较高的影响力,是极具营销价值的媒介平台,但相较于国际CTV已十分成熟且仍在持续增长的广告规模,目前国内IPTV和OTT的营销潜力仍有待开发。

专网OTT是中国CTV中极具营销优势的渠道

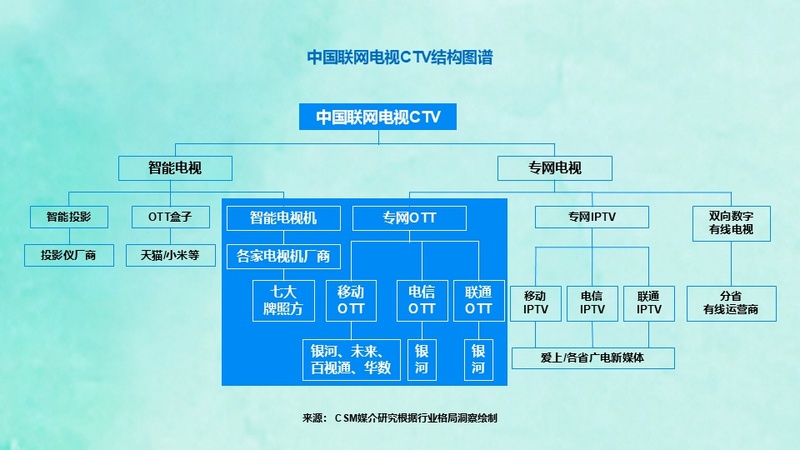

从终端设备的接入方式看,中国CTV可分为公网CTV和专网CTV(下图),其中,专网CTV是基于运营商 / 广电专网传输的大屏收视服务,可以保障在网节目的画质与稳定性,而运营商与牌照方的双重监管保障了在网服务的合规性。根据国家广电总局于2016年发布、2021年修订的规定,由通信运营商提供的、通过专网作为传输通道的互联网电视可称为专网OTT,其终端收视设备为通信运营商所提供的OTT机顶盒,主要包括移动高清、联通宽视界、电信天翼云盒等。专网 OTT实行牌照方授权、运营商运营的模式,形成 “牌照合规+渠道触达” 的双重优势。

工信部《2025年通信业统计公报》数据显示,截至2025年底,中国电信、中国移动和中国联通三家基础电信企业发展联网电视(专网OTT和专网IPTV)用户总数达4.08亿户。

专网OTT的牌照合作方主要包括银河互联网电视、未来电视、百视通和华数。其中,银河互联网电视作为中央广播电视总台旗下的互联网电视牌照方,与中国电信和中国联通独家合作互联网电视业务,覆盖两家全量的专网 OTT用户;与中国移动也达成深度合作,是中国移动最主要的专网OTT业务播控方。银河广告平台数据显示,2025年专网OTT覆盖日活(DAU)规模6500万台,月活(MAU)规模1.46 亿台,覆盖超2亿家庭人口,其中银河互联网运营着62.39%的专网OTT广告资源。

专网OTT终端中集成了大量热门影视内容,可以满足用户的观看需求。专网OTT广告资源集中度高,资源运营的市场化程度高,数据能力强,是品牌营销的优质选择。专网OTT在广告运营的商业化、市场化程度上与智能电视相差无几,但是从广告规模看,专网OTT仍是一片广告蓝海,渠道营销潜力和价值亟待开发。

用户行为全链路覆盖,定制化营销场景精准触达目标消费者

专网OTT凭借专网传输稳定不卡顿、合规保障品牌安全、家庭触达全年龄段覆盖、数据精准全链路打通四大核心资源优势,成为最契合程序化广告投放的通道,是品牌广告主触达目标客户的高性价比媒介,其营销优势不仅契合广告行业精准、合规的诉求,也适配当下消费市场的发展特征。

专网OTT拥有包括开机广告、贴片广告、焦点广告、暂停广告、屏保广告等丰富的常规广告资源,同时还提供如激励视频广告(看广告获取免费收视时长)等独创广告形式。多元化的广告形式覆盖用户大屏收视全链条,以信息流的形式融入用户收视过程,通过高品质的画面展示和强感官刺激,提升品牌印象,强化品牌记忆度,增强广告曝光效果。

专网OTT运营方具有极强的数据处理能力,可以通过大屏使用行为对用户进行标签化管理,通过体系化的标签系统可以帮助品牌主精准锁定目标客户,帮助品牌主的产品矩阵精准触达目标消费者。

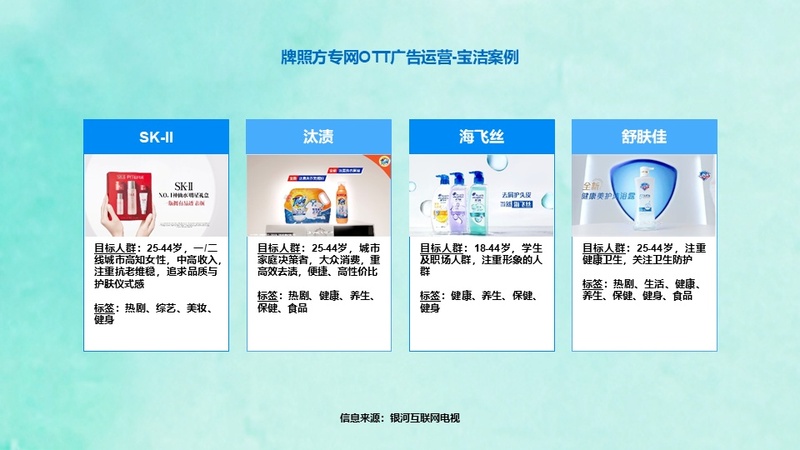

以牌照方专网OTT广告运营为例,依托专网OTT在全国范围的覆盖优势和银河互联网完善的投放体系,通过精准的传播策略,推动了宝洁旗下多品类产品的市场渗透与效率增长,进一步强化了宝洁在家庭消费场景中的心智占位。宝洁丰富的产品矩阵覆盖不同消费者的各式消费需求,完善的用户标签体系帮助将不同产品精准推送给目标消费者,实现“对的内容触达对的人”,在确保曝光规模的同时,有效提升广告传播效率,最大化广告转化率。

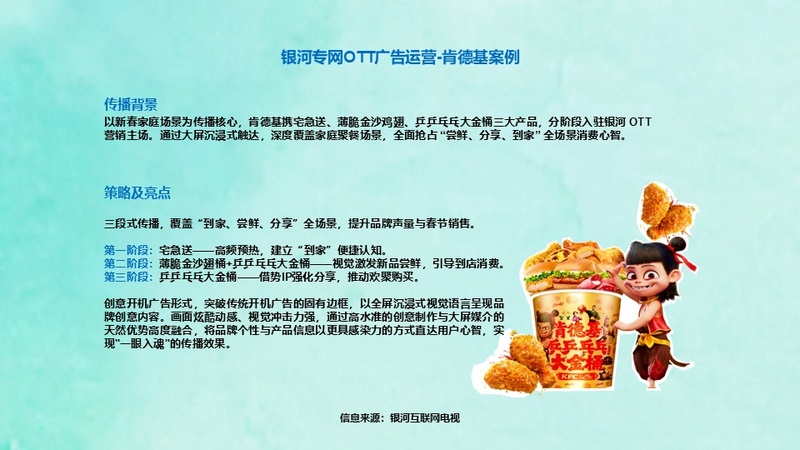

在为肯德基定制的营销计划中,银河互联网场景化定制内容深度覆盖家庭聚餐场景,通过大屏的高质量画面营造沉浸式触达氛围,强化了“尝鲜、分享、到家”的消费心智。在丰富多样的广告形式中,全屏沉浸式视觉语言生动呈现了品牌个性,以酷炫、冲击力强的画面呈现产品信息,通过分阶段的传播策略完整构建了营销链路,全方位提升了品牌声量,促进了产品销售。

小结

移动端流量见顶之后,以 CTV、专网 OTT 为代表的大屏资源,正成为品牌营销的新蓝海。越来越多广告主计划增投 CTV,其覆盖广、高价值家庭用户集中,品牌触达效率远超其他媒介。专网OTT依托运营商稳定合规的网络,用户规模大、数据精准,广告形式多元,可实现全链路家庭场景触达,转化价值突出。这片高价值流量池,正为品牌开辟新的增长赛道。

责任编辑:凌美

24小时热文

流 • 视界

专栏文章更多

- [探显家] 音视频行业的“在场感”,是工程师的浪漫,不是商业的现实 2026-04-29

- [常话短说] 【突发】多位广电官员落马! 2026-04-29

- [常话短说] 【拆解】广电上市公司现状,冰火两重天! 2026-04-28

- [探显家] Meta 瞄准 CTV 赛道,为绩效广告打开新的增长空间 2026-04-28

- [勾正科技] IPTV月报|2026年3月家庭智慧屏IPTV报告 2026-04-27