公司实现了有史以来最高的第三季度收入,并连续四个季度保持了 YoY 的增长。

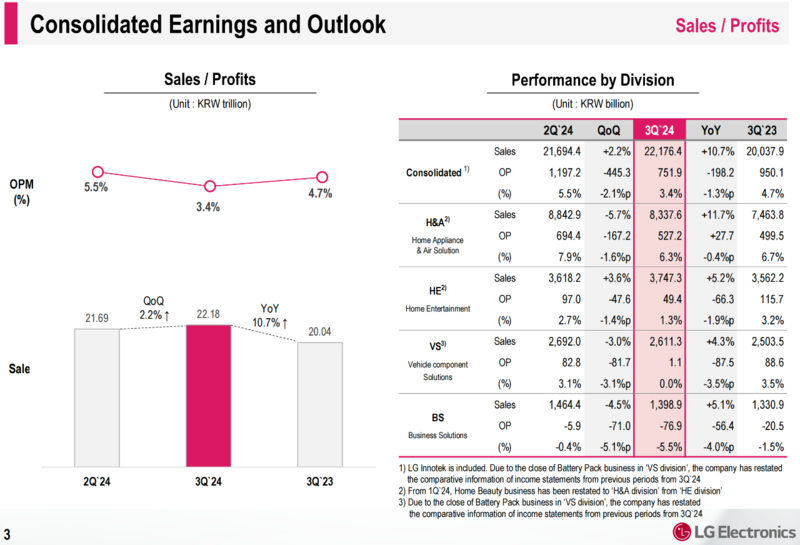

首尔,2024 年 10 月 24 日 — LG 宣布其 2024 年第三季度的合并收入为 22.18 万亿韩元(预计 160 亿美元),营业利润为 7519 亿韩元(预计 5.4 亿美元)。这一收入创下了第三季度的历史新高,而营业利润则位列公司历史上的第四高。

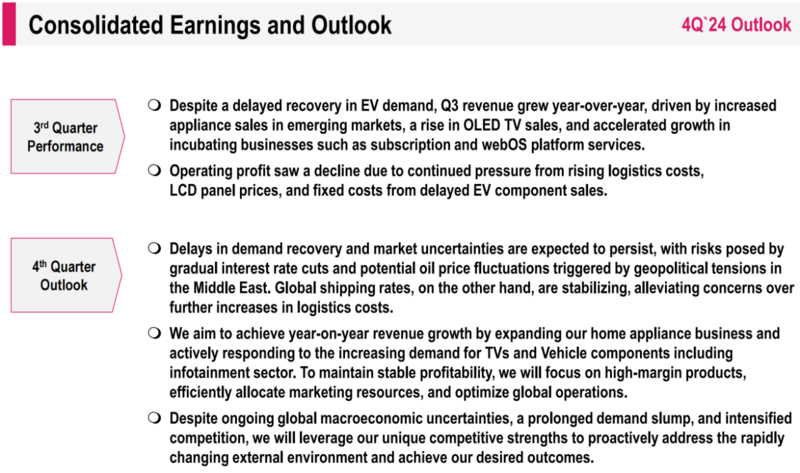

第三季度受到多个外部因素的影响,包括市场需求恢复的长期延迟以及全球范围内的持续地缘政治冲突。这些挑战导致了全球运输费用的上涨,进而增加了成本。

尽管面临这些障碍,LG 通过升级业务组合已经连续四个季度实现了同比收入增长。这包括转变商业模式和策略,并扩展 B2B 业务。这些努力使得 LG 能够部分抵消不可避免的成本增加,得以保持强劲的营业利润,进而保持了强大的基本竞争力。

展望未来,LG 计划通过扩大家用电器订阅服务、D2C 销售以及量贩区产品销售来进一步加速业务转型。此外,公司还旨在推动 B2B 领域的稳定增长,同时扩展基于平台的内容和服务业务。

LG 家庭电器与空气解决方案公司在第三季度创造了 8.34 万亿韩元(预计 60 亿美元)的收入和 5272 亿韩元(预计 3.8 亿美元)的营业利润。与去年同期相比,收入增长了 11.7%,营业利润增长了 5.5%。尽管外部条件充满挑战,LG 的家庭电器业务表现优于同行,重申了其顶级竞争力。即使在全球家电需求恢复延迟的情况下,订阅业务模式的快速增长和 B2B HVAC 业务也推动了收入的增长。虽然下半年物流成本的激增显著影响了营业利润,但得益于收入增长和卓越的制造竞争力,公司仍然取得了超过去年同期的成绩。

在第四季度,随着主要国家领先经济指标的改善以及利率下调,市场状况预计将逐渐好转。LG 计划通过多样化家用电器产品线和定价策略来满足新兴市场的增长需求,同时扩大订阅服务 D2C 销售等新业务,以维持收入增长。考虑到季节性营销费用的增长,公司将继续专注于高效的运营,以确保盈利能力。

LG 家庭娱乐公司在第三季度实现了 3.75 万亿韩元(预计 27 亿美元)的收入和 494 亿韩元(预计 3,600 万美元)的营业利润。与去年同期相比,收入增长了 5.2%,这主要得益于 OLED 电视的关键市场---欧洲出货量增加。尽管 LCD 面板价格急剧上涨导致成本负担显著增加,但基于 webOS 的内容和服务业务持续增长减轻了对整体利润的影响。

预计第四季度电视市场将出现轻微增长,主要是入门级产品比去年同期有所增长。LG 计划灵活应对电视市场需求的变化,并通过扩展 webOS 合作伙伴关系以增加用户基数来加速增长。

LG 汽车零部件解决方案公司在第三季度报告了 2.61 万亿韩元(预计 19 亿美元)的收入和 11 亿韩元(预计 76 万美元)的营业利润。虽然收入较去年同期有所增长,但由于电动汽车(EV)需求放缓,本季度收入略低于上一季度。由于为确保软件定义车辆(SDV)技术而增加了研发支出以及为了大规模生产订单量进行的预先投资,营业利润也有所下降。

预计第四季度市场将保持比去年同期及上一季度的增长趋势。然而,由于电动汽车需求停滞,预计增长速度将会减缓。LG 计划基于已确定的订单积压推动销售增长,并加强包括远程信息处理、AVN(音频、视频、导航)和电机在内的主要产品的市场地位。此外,公司将继续努力提高整个运营效率并追求盈利。

LG 商业解决方案公司在第三季度实现了 1.40 万亿韩元(预计 10 亿美元)的收入和 769 亿韩元(预计 5500 万美元)的营业亏损。收入同比增长是由于游戏显示器和 LED 标识等战略产品的销售增长,以及获得了 PC 产品的大型 B2B 订单。但是,由于 LCD 面板价格上涨、物流成本增加、竞争加剧以及对公司内新业务的投资加大,营业亏损有所扩大。

预计第四季度,包括游戏显示器和 LED 标识在内的战略产品线的需求将比去年同期增长两位数。另外,对 AI PC 的兴趣上升预计会促进高端笔记本电脑的需求。因此,公司计划扩大战略产品的销售,并通过高效运营集中于提高盈利能力。

与此同时,在上个月的董事会决议之后,LG 决定停止其电池组业务。因此,从第三季度财报开始,相关的收入和营业利润将在财务报表中作为终止经营项目处理。这也将导致过往收入和营业利润数据的调整。

收益会议和电话会议

收入:同比增长主要得益于新兴市场家电销售的增加以及 OLED 电视销售的增长。

营业利润:由于物流成本上升、LCD 面板价格上涨以及电动汽车组件销售延迟导致的固定成本增加而下降。

净利润:902 亿韩元。

经营活动产生的现金流量:2072 亿韩元。

投资活动产生的现金流量:负 7541 亿韩元。

净现金流:负 7275 亿韩元。

现金余额:7.69 万亿韩元,较上一季度减少 8622 亿韩元。

家庭电器与空气解决方案(H&A)销售额:8.3 万亿韩元。

家庭电器与空气解决方案(H&A)营业利润:5272 亿韩元,利润率 6.3%。

家庭娱乐公司(HE)销售额:3.7 万亿韩元。

家庭娱乐公司(HE)营业利润:494 亿韩元,利润率 1.3%。

汽车零部件解决方案(VS)销售额:2.6 万亿韩元。

汽车零部件解决方案(VS)营业利润:110 亿韩元。

商业解决方案(BS)销售额:1.3 万亿韩元。

商业解决方案(BS)营业亏损:769 亿韩元。

资产总额:64.3 万亿韩元。

负债总额:39.9 万亿韩元。

股东权益:24.4 万亿韩元。

发布日期:2024 年 10 月 24 日

对于完整的财报电话会议记录,请参阅完整的财报电话会议抄本。

积极点:

LG 电子有限公司在 2024 年第三季度报告了同比收入增长,这主要归功于新兴市场的家电销售增长和 OLED 电视销量的提升。

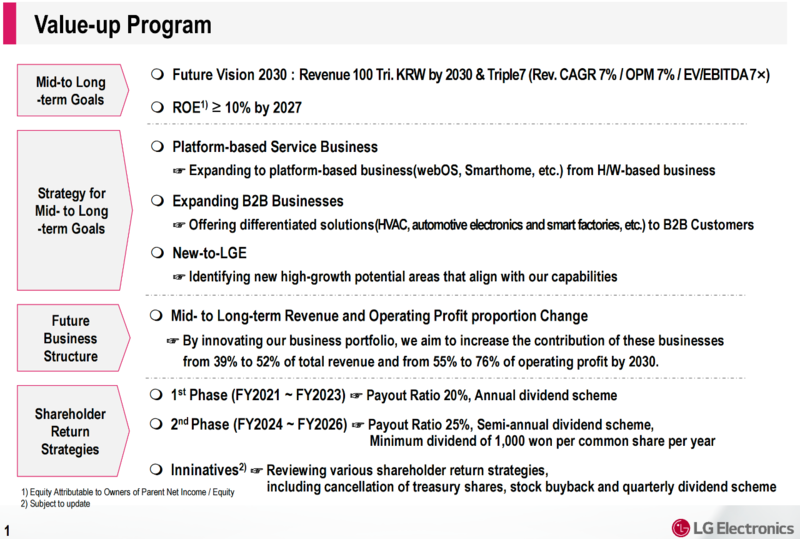

该公司设定了雄心勃勃的中长期目标,包括到 2030 年实现平均每年 7% 的增长率,并将电动汽车 EBITDA 倍数提高七倍。

LG 电子有限公司正专注于将其平台扩展到服务和 B2B 业务领域,目标是到 2030 年这些业务对总收入的贡献达到 52%。

公司推出了每年每股普通股至少 1000 韩元的最低股息政策,加上半年度分红计划,以增强股东回报。

LG 电子有限公司因其环保产品获得了多项能源效率和可持续性奖项的认可。

消极点:

2024 年第三季度营业利润因物流成本上涨、LCD 面板价格上升及电动汽车组件销售延迟相关的固定成本增加而下降。

商业环境仍然充满挑战,持续的全球经济不确定性以及地缘政治紧张局势影响着市场需求。

2024 年第三季度投资活动产生的现金流量为负 7541 亿韩元,导致净现金流为负 7275 亿韩元。

汽车零部件解决方案业务因销售减少和研发费用增加,营业利润同比下降。

商业解决方案部分由于竞争引发的平均售价下降以及物流和材料成本上升而面临更深的亏损。

财报电话会议 Q&A:

问:能否分享一些关于企业价值提升计划的安排或计划,以及 LG 针对中国品牌在家庭娱乐(HE)业务中日益激烈的竞争所采取的措施?

答:我们在 10 月 22 日宣布了我们的企业价值提升计划,目标是在 2027 年前实现 10% 的 ROE,并在 2030 年前达到 100 万亿韩元(预计 720 亿美元)的销售额。我们计划专注于平台、 B2B 和新业务探索,到 2030 年这些领域贡献 52% 的收入和 76% 的营业利润。我们也在审查季度分红和回购策略。在家庭娱乐业务方面,我们将重点放在 OLED 和 QNED 电视等高端产品上以与中国品牌竞争,同时增强成本竞争力并扩大 webOS 平台。

探显家:财报上重点提及的有关实现中长期目标的策略,包含三个主要方向

平台化服务业务:从基于硬件的业务扩展到基于平台的业务(如 webOS、智能家居等);

拓展 B2B 业务:向 B2B 客户提供差异化解决方案(如暖通空调、汽车电子和智能工厂等);

探索 LGE 的新领域:识别与我们能力相匹配的新高增长潜力领域。

问:物流成本和营销费用对 LG 的盈亏有何影响?在新的业务领域有哪些投资计划?

答:由于地缘政治问题,物流成本影响了第三季度的利润,但我们预计第四季度海运费用会下降。营销费用有所增加,我们计划战略性分配资源以促进销售。对于新业务的投资,特别是在电动汽车(EV)和机器人领域,我们正在扩展生产线,并在诸如电动汽车充电和机器人技术等增长领域进行投资,目标是中期至长期实现显著的收入增长。

问:能否分享 H&A 业务中 HVAC 销售占比及 VS 业务当前的订单积压情况?

答:HVAC 占 H&A 业务超过 25%,其中 B2C 部分占 45%,B2B 部分占 55%。尽管面临市场挑战,我们预计 2025 年的收入将增长。在 VS 业务中,我们已经获得了价值 100 万亿韩元的订单积压,车载信息娱乐系统占 60%,电动汽车组件占 25%,汽车照明占 15%。我们预期订单积压将持续增长至 2025 年。

问:LG 订阅业务的现状和发展前景如何?VS 业务如何应对电动汽车需求放缓的情况?

答:我们的订阅业务同比增长超过 50%,为收入贡献了超过 20%,并且实现了两位数的营业利润。我们正在向台湾和泰国等亚洲市场扩张。在 VS 业务中,尽管短期内需求放缓,但从中长期来看电气化趋势强劲。我们正专注于混合动力车辆和车载信息娱乐系统来维持增长和盈利性。

问:LG 达成 10% ROE 目标的策略是什么?webOS 业务在北美及其他地区的定位如何?

答:我们正在加速向高附加值业务转型,并探讨股权管理计划以提高效率。在 webOS 业务方面,北美占据了 80% 的市场份额,尽管广告业务存在不确定性,但我们旨在到 2030 年在欧洲和南美地区扩大业务。

完整的财报电话会议记录请参阅完整的财报电话会议抄本。

责任编辑:房家辉

相关文章

流 • 视界

专栏文章更多

- [常话短说] 【解局】广电政企业务学绍兴,学这些! 2024-11-25

- 重磅|流媒体网与勾正科技联合发布2024年10月IPTV月报:用户日活率52% 2024-11-21

- [常话短说] 【风向标】多地广电重大人事调整! 2024-11-19

- [常话短说] 【解局】广电干部的“考验”! 2024-11-14

- [常话短说] 【全国首例】某省全面启动政府购买有线电视公服项目! 2024-11-13