美国电视广告支出的三分之一流向了联网电视(CTV)服务。流媒体电视的覆盖范围和观看时长数据要高得多,这表明CTV所占份额也应该更高。但也许并非如此!

电视广告支出的三分之一流向了CTV

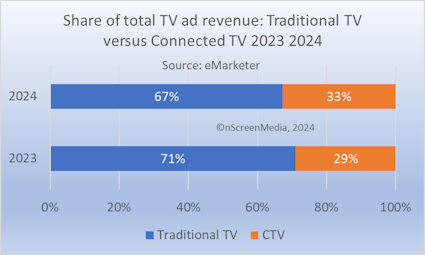

联网电视广告支出正在逐步追赶传统电视广告支出。根据eMarketer的数据,2024年电视广告总支出将达到880亿美元,其中67%将分配给传统电视渠道,33%则流向联网电视。而在2023年,传统电视与联网电视之间的比例为71%比29%,由此可见,联网电视的市场份额确实在增长。然而,这一份额是否与其他指标相符,比如覆盖范围和观看时长?

联网电视的广告收入并未与观众花费的时间成正比

尽管eMarketer预测联网电视广告收入将持续增长,但该机构认为联网电视并未获得与其观众花费时间相应的广告份额。2023年,eMarketer指出联网电视占据了媒体总观看时间的16.6%,但却只获得了6.8%的广告总支出,两者之间存在9.8%的差距。此外,预计到2026年,虽然联网电视的观看时间将增加至20.0%,但其广告收入份额仅会提升到8.1%,这意味着观看时间和广告收入之间的差距将进一步扩大到11.9%。

尼尔森的数据与eMarketer有所不同。根据尼尔森的《Gauge》数据,在2023年6月,广播和有线电视占据了电视观看时间的51.6%,而流媒体占到了37.7%。而在2024年6月,广播和有线电视的份额下降到了47.7%,流媒体的份额则上升到了40.3%。换句话说,按照尼尔森的观看时间数据,联网电视和传统电视应该几乎平分广告收入(按46:54的比例)。

因此,观众在联网电视上花费的时间表明它应该获得一半的电视广告收入。

联网电视的广告收入跟不上其覆盖范围的增长

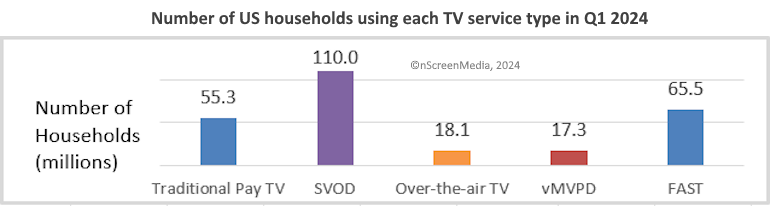

如今,美国有更多家庭至少订阅了一项SVOD(订阅视频点播)服务,超过了以往拥有传统付费电视的家庭数。目前SVOD的渗透率为84%,即1.1亿户家庭。传统付费电视在其巅峰时期达到了8800万户(即88%的渗透率)。如今的情况完全不同,有5530万户家庭仍然使用有线、卫星或电信电视服务,即42.2%的渗透率。即使包括1730万户虚拟多频道视频节目分销商(vMVPD)的家庭,渗透率也仅提高到55.8%。

并非所有SVOD订阅用户都可以接触到广告。根据Antenna的数据,在2024年第一季度,38%的SVOD订阅属于包含广告的套餐,这一比例一年前仅为31%。

Horowitz Research的新研究表明,免费广告支持的流媒体电视服务(FASTs)的覆盖范围比传统的付费电视和虚拟多频道视频节目分销商(vMVPDs)更广。该公司报告称,在2024年4月的研究中,三分之二的电视内容观看者每月使用FAST平台。Kantar早些时候也表示,超过半数的美国家庭每周都会使用FAST服务。

从覆盖范围来看,联网电视的电视广告收入份额似乎应该远不止一半!

联网电视是否得到了其应有的电视广告收入份额呢?

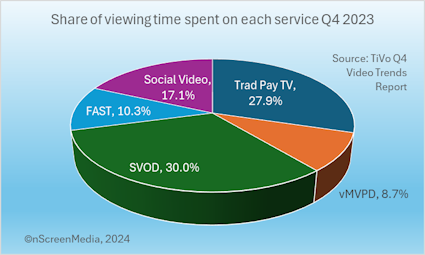

显然,从覆盖范围和观看时间的角度来看,联网电视似乎并未得到应有的电视广告收入份额。然而,实际情况并不那么简单。根据统计,60%的SVOD观众看不到任何广告,并且流媒体电视服务中的广告负载量低于传统电视。此外,TiVo数据显示,FAST服务仅占电视观看时间的10%。

这些不够精确的数据表明,eMarketer预测的2024年联网电视将获得33%的电视广告收入份额,这与公平合理的份额相差不远。这意味着虽然联网电视的覆盖范围广泛,但在考虑到无广告的服务和较低的广告负载量等因素后,当前的广告收入分配情况可能接近合理水平。

责任编辑:房家辉

24小时热文

流 • 视界

专栏文章更多

- [常话短说] 【解密】全国广电工程公司 2025-03-26

- [常话短说] 【解局】广电700M,迎高光时刻! 2025-03-25

- [常话短说] 【解局】广电上市公司财报分析! 2025-03-21

- [常话短说] 【解局】广电5G有个重要推动! 2025-03-19

- [常话短说] 【解局】某上市广电网又成立新公司,干啥?! 2025-03-14