和当前很多行业一样,电视大屏早已告别高速增长时代,并进入整体消费疲软、整改落实阵痛、用户需求更新、产业格局重塑等多种因素叠加下的特殊阶段。如今,旧模式和新需求交织,外部挑战与内部矛盾同在。

不过,全局观大势,局部觅良机,不确定中并非没有确定性,变局之中也更容易开新局。对电视大屏来说,虽然当下面临着一些挑战与调整,但同时一些新趋势也在不断显现,并有望给产业带来新的增长。

大屏化、高端化,成为产业升级的重要推力

虽然电视总需求放缓甚至下降的趋势短时间内已经不易改变,尤其是电视出货规模近两年不断承压,2023年更是达到了近十年新低,但即便在这种严峻的形势下,一些细分趋势的向好却仍能给产业带来不少信心。

比如根据电视厂商们此前陆续披露的2023年年报来看,在电视大屏的主要增长点中,大屏化和高端化,就是最核心的关键词。

甚至在这些趋势下,面对整体缩小的彩电大盘,海信、TCL、创维等厂商反而实现了电视收入的同比增长。

以海信视像为例,根据其年报,2023年海信智慧显示终端销量为2654万台,同比增加 5.21%。海信牌ULED X及ULED电视销量157万台,同比增长54%,销售额同比增长66%。另外,海信激光显示等新显示新业务的主营业务收入占比为13.47%,同比提升2.04个百分点。

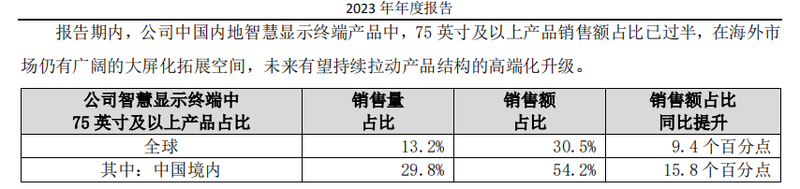

在大屏化方面,海信100英寸及以上电视的全球销量同比增长152.68%,销售额同比增长115.88%;中国内地销量同比增长266.34%,销售额同比增长175.96%。其财报还显示,公司中国内地智慧显示终端产品中,75英寸及以上产品销售额占比已过半,在海外市场仍有广阔的大屏化拓展空间,未来有望持续拉动产品结构的高端化升级。

除了海信,2023年大尺寸显示业务出货量逆势上涨的TCL在财报中也提到,TV市场存在结构性改善机会,如大尺寸及Mini LED等在内的中高端TV需求增势显著。

据其财报,顺应“中高端+大屏”的市场需求,2023年TCL智屏出货量同比逆势上涨6.2%至2526万台,智屏业务收入同比增长7.6%至486.32亿港元。其中,65吋及以上TCL智屏出货量同比增长35.3%,占比提升5.3个百分点至24.6%,TCL智屏平均尺寸同比增长2.7吋至51.1吋。

同样有所增长的还有创维,2023年,创维智能电视系统产品在中国大陆市场的营业额较上年增加11.4%。而纵观创维过去一年推出的重点电视产品,如一体Mini LED电视 G7D/A5D系列、百吋巨幕系列电视100Q7D/L100D/100Q53等,无一不是大屏与高端的集成。

创维财报还提到,电商渠道通过差异化产品布局及产品销售结构转型,成功突破高端高价。

由此可见,基于技术优势和体验提升的向上突围,正在一定程度上成为电视厂商的增长之道。

在此前奥维云网发布的《2023年中国彩电市场总结》中也提到,2023年与彩电大盘表现截然不同的是新技术Mini LED、高刷新率120Hz+、大尺寸75+支撑彩电行业的向上发展。洛图科技年度报告中同样提到了超大尺寸带来明显的产品结构改善、Mini LED电视销量增长、电视附加价值提升等一些行业向好特征。

另外,2024年还是一个体育大年,奥运会、欧洲杯等重大赛事和电视的大屏化、高端化趋势叠加,也有望为行业的升级带来一定助推。

整改落实下的体验升级与认知重塑

围绕电视“套娃”收费、操作复杂的整改,是近一年来电视大屏行业的主旋律,且这一过程仍将在未来一段时间持续。

客观说,电视近些年来销量不断下滑,其中固然有移动互联网冲击、用户时间碎片化等外部因素影响,但这一现象的内因,无疑主要还是集中在“套娃”收费、操作复杂这些行业痼疾上。

人们不是不看电视了,只是看电视的门槛越来越高,所以才会屡次引发汹涌舆论。

有真实需求,才会有广泛吐槽,毕竟我们几乎没看见过有人吐槽MP3、数码相机不好用,因为它们本身已经没什么人关心了。

但电视依然是大家生活中不可或缺的存在,哪怕有人嘴上说着不看电视,但身边有老人孩子,或逢年过节时,打开电视依然会是一个下意识动作,也是凝聚亲朋好友的最佳选择之一。

再加上,电视大屏作为文化传播与意识形态宣传的重要平台,是绝对不能忽视的阵地,这都体现出了行业治理的必要性。

目前,IPTV、OTT、有线电视都已经交出了第一阶段治理工作的答卷,包括收费包压减、收费主体减少、消费透明化、优化免费专区等,成效颇为显著,这带来的是用户体验的提升和用户认知的改善。

而随着第二阶段治理工作的展开,对于从根本上改善电视“套娃”收费,以及保障意识形态安全和推动行业高质量发展,也将起到重要的作用。

正如国家广播电视总局广播电视科学研究院院长刘建国在3月的网络视听大会上提到的,整改任务很重,这既是压力,也是全行业脱胎换骨、提质升级的机会。

所以,随着整改之下更加健康可持续的行业生态的建立,也将有力推动电视走向全新增长的下一站。

AI手机、AI PC后,AI电视有望迎来爆发

如果说大屏化和高端化代表着电视硬件层面的升级,产业治理是对大屏市场发展环境的改善,那么电视行业正在崛起的AI力量,同样有望打开新的想象空间。

从去年AI大模型变得火热开始,电视行业一直紧跟这股潮流。

到目前为止,主流电视厂商均已经进行相关布局,且今年以来的相关产品尤其多,比如海信星海大模型、长虹云帆AI大模型、TCL的全识AI大模型、康佳的AI ERA人感大模型等。此外,海信、三星等厂商还推出了专门的AI芯片。

据流媒体网观察,在电视对AI的具体应用方面,目前主要包括智能交互、个性化推荐、画质提升、创新应用几个方面。

具体如海信信芯AI感知芯片、TCL全识AI大模型带来的电视画质增强,基于长虹云帆AI平台的“什么值得看”,甚至还有基于电视大屏的AI创作等。

在手机、PC设备加快被AI重新赋能的当下,电视自然也有着不少机会,并有望借此获得新的增长。

当然,同时也要看到的是,和目前很多领域的AI发展一样,电视大屏行业除了芯片、算力、算法等方面的限制,在用户感知最明显的AI应用、交互体验提升等方面,其实也相当有限。

新一轮AI技术变革下,固然蕴含着无数可能,但不管对手机、PC还是电视,AI目前带来的实际影响其实都相对初级,而AI应用的最终落地点,终究还是要在能够具体感知到的用户体验上。

厂商们紧跟趋势虽然在情理之中,但在AI为电视产品带来真正变革之前,切勿“为了AI而AI”,而消耗掉用户对电视本就不多的耐心。

小结

当前是电视大屏行业转型升级的关键窗口期,虽然大盘表现不佳,但电视本身就在进行的大屏化、高端化升级,以及行业对“套娃”收费、操作复杂持续进行的治理,再加上有望给电视赋予新活力的AI,却也构成了电视未来的三大增长之道。

虽然目前我们并不能准确看到电视行业接下来的发展样貌,但对这三大趋势或进程的把握,无疑将在很大程度上影响行业的发展态势与格局。

终端、政策、技术……电视大屏行业的变革正不断加速,2024年5月23-24日,由流媒体网主办的「长江论道」将以“洞见新格局·智变新视听”为主题,聚焦大屏格局之变,寻找视听向新路径,敬请期待。

责任编辑:李楠

24小时热文

流 • 视界

专栏文章更多

- [常话短说] 【破局】异业合作、跨界经营,广电自救新招式?! 2025-04-16

- [周晓静] 见微知著|对话张若波:多年芒果系转身微短剧得与失 2025-04-16

- [常话短说] 【解局】2025具体怎么干?多省广电给出答案! 2025-04-14

- [常话短说] 【重要信号】事关一体化电视,广电总局推进9地试点! 2025-04-10

- [周晓静] 见微知著|版权运营方如何应对短剧潮?独家对话捷成华视网聚 2025-04-09