2023年4月17日,Netflix自推出2023年首个季报,这也是自其广告支持业务发布以来的第一个完整季报,也是密码共享打击活动以来不断扩大的重要季报,也是在没有前联席首席执行官雷德·哈斯汀斯(Reed Hastings)的情况。虽然其密码共享打击活动似乎还未扩展到全球,但季报或许能有一定体现。

用户继续增长

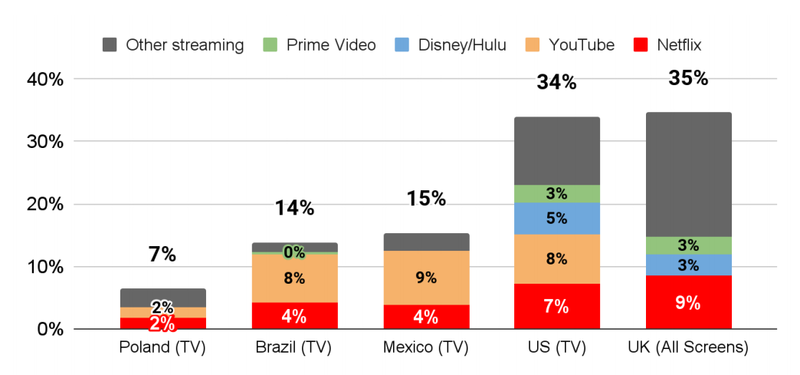

Netflix第一季度全球流播放服务付费用户的总人数达到了2.3250亿人,同比上季度增长175万,同去年同比增长4%。就全球影响力而言,如图1所示,Netflix和YouTube是流媒体应用的主要领导者。而此前有预测认为:Netflix的无广告服务在全球失去近200万用户,同时其新的低价广告支持模式赢得320万用户。

图1:各国流媒体阅读比例(尼尔森数据)

用户增长与消费支出矛盾

如表1所示,2023年Q1,Netflix在美国和加拿大季度(环比,下同)新增用户10.2万——并且是在用户月度消费增加(9%)的情况下,这导致其收入增长7.1%。这似乎表明广告支持业务和密码共享打击活动在北美地区并未导致用户流失。在市场竞争激烈的北美地区,Netflix依然出现微弱的增长,使其依然具有“必需品”属性(参考《Netflix位列美国“必需品”榜首》)。

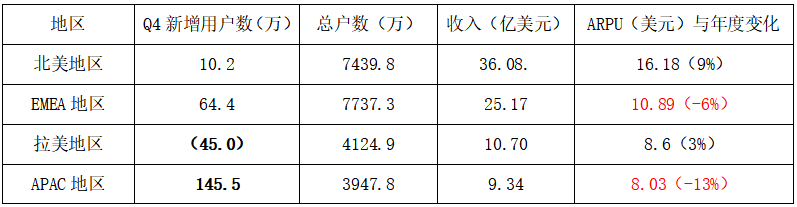

但EMEA(欧洲、中东和非洲)新增用户达64.4万,其与上季度(19.5万)相比未显著下滑,其平均用户月度消费(ARPU)也有所减少,并导致其收入同比下滑1.7%;APAC(亚太)虽是增长最多的地区(年度新增用户145.5万),但也低于上季度(176.3万),并且平均用户月度消费也减少13%,并导致其收入同比级别一致(+1.8%)。而最开始进行密码共享打击活动的拉丁美洲直接减少用户45万,月度消费持平。Netflix将此归因于2022年第四季度的“(提前)拉动”,当时该地区增加了180万付费会员,以及“持续的宏观经济疲软”。前两个地区的情况或表明广告支持业务开始引发用户消费转移及变化。而后一个地区则更多是密码共享打击活动的缘故。所以,Netflix上季度用户贡献最多并且ARPU仅次于美国的EMEA地区让位于ARPU最小的亚太地区。

整体而言,Netflix平均用户月度消费环比下降了1%。

表1:Netflix 2023年Q1用户增长与ARPU情况

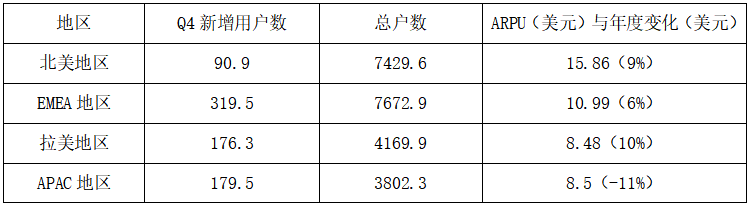

表2:2022年Q4 Netflix用户增长与ARPU情况

值得注意的是,Netflix第一季度在四个国家推出了“付费共享”——这是对允许他人使用其登录信息的会员收费的委婉说法。实际是上要求相关家庭多付费(在此情况下,家庭用户每月多支付几美元购买家庭套餐产品,让身处异地家庭的成员继续使用同一个登录账户)。Netflix表示对结果感到满意,并计划在第二季度进行广泛地推出,包括在美国。这将如何影响Netflix在北美的业绩?所以,接下来的一个季度非常值得关注。

内容支出大幅下滑

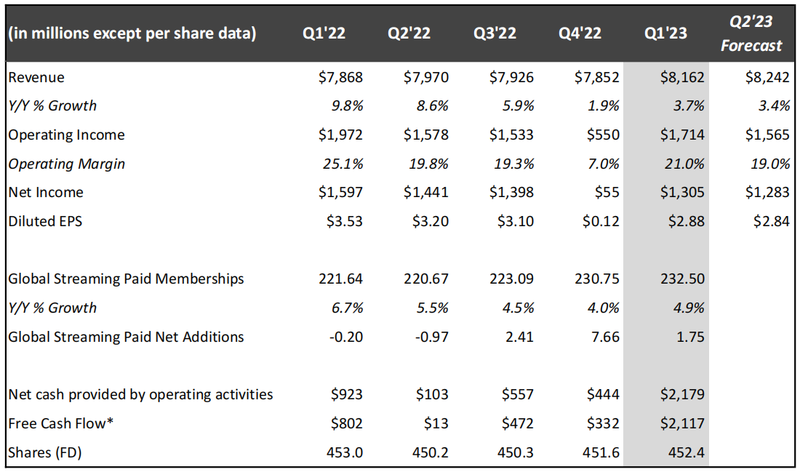

表3:Netflix近几个季度整体财务状况

如上表所示,2023年Q1 Netflix收入为81.62亿美元,高于上季度的78.25,环比增长3.7%,环比增长1.95%,与该公司此前预测(约82亿美元)基本相符。但从近几个季度看,其收入增长已经进入缓和阶段(部分归因于由于过去一年美元对大多数其他货币升值所致)。其净营业利润为17亿美元(高于预测),而2022年第一季度为20亿美元,这被认为是持续的支出下降缘故。其净外收入为12.83亿美元,环比及同比都有所下降(与此前外界预测类似)。其每股摊薄收益为2.88美元,相比之下上年同期为3.53美元,同比有所下降,但这一业绩仍旧超出分析师此前预期(此前有与其为2.82/2.81,美元)。

2023年Q1 Netflix 内容支出为24.59亿美元,比前几个季度动辄40多亿的水平显著下降(上季度为39.85亿美元)。这或是其自由现金流量大幅提升至21.17亿美元的原因(去年同期为8.02)。其成功原创内容产品剧例子有《Outer Banks》、《You, Ginny & Georgia》以及续集电影《谋杀悬疑2》等。

Netflix还预测2023年Q2的营业收入为16亿美元(大致同比持平),营业利润率为19%。Netflix表示其主要财务指标是提高收入和盈利能,并提供日益增长的正自由现金流。

责任编辑:房家辉

相关文章

24小时热文

流 • 视界

专栏文章更多

- [常话短说] 【解局】超高清机遇要把握!胜利! 2025-04-06

- [常话短说] 【重磅】全国广电业务一体化迈出关键一步! 2025-04-03

- OTT月报|2025年2月智能电视大数据报告:月活终端3.06亿台 2025-04-01

- 勾正科技姜岚:跨界,破局——解码大屏如何全域增长 2025-03-31

- [常话短说] 【解密】全国广电工程公司 2025-03-26