一、工信部2023工作释放信号

1月份,在工信部召开的2023工作会议部署中,流媒体网注意到在行业治理方面,工信部要求“做好无线电频谱资源统筹规划,提升无线电治理能力”。同样是在1月份,工信部还调整了频率使用规划,为5G、6G预留频谱资源,再次强调了频谱规划的重要性。

事实上,频谱问题在2022年工信部工作的重要性已经有所展现,尤其是考虑到近期的一系列举动,笔者认为这或是工信部在无线频谱方面再次透露的重大信号。为什么是“再次”,因为工信部在今年和近期的工作中都涉及了频谱工作。最近的情况是,工信部发布了《关于中国联通和优友互联合作开展移动物联网业务转售的批复》,正式启动移动物联网业务转售试点工作。

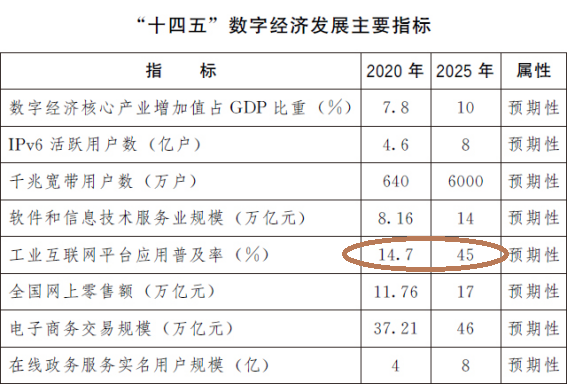

显然,此次批复并不能从传统的“移动互联网”角度思考。考虑到“5G+工业互联网”在未来数字经济中的要重要性,这一批复或许表明:监管层希望(通过转售方式)促进更多民间机构进入到工业互联网领域,以推动该领域发展发展。毕竟,按照十四五数字经济规划,工业互联网应用普及率要求从2020年的14.7%高速增长到2025年的45%。所以,鼓励更多民间机构租用电信运营商网络,投身于“5G+工业互联网”。

二、频谱背后的专网市场

值得注意的是,工业互联网的推进,必然涉及众多5G/无线专网应用。而5G/无线专网是一个融合了CT、IT和OT的复杂的端到端系统,在融合过程中,ICT行业与垂直行业之间存在巨大专业知识和技术鸿沟。要填补这个鸿沟,需要运营商、设备供应商、系统集成商、云商、信息技术服务商、垂直行业等各方共同完成。

但各方在专网建设模式方面也存在重大利益分配问题。无线专网建设模式方面其实存在着一些不同的声音:一方面,可以通过监管机构为特定垂直领域(如电力、公安)或准公共领域(类如教育领域、制造业、体育馆)分配单独的5G专网频段,让先关机构在小范围独立建设5G私有专网;另一种,则是电信运营商基于公网,通过切片、部分核心网元下沉以及提供专用无线接入网等虚拟专网的方式,为企业提供专网级的服务。其关键就是是否使用电信运营商专用频谱及网络,也就是“路权”问题。

不同的国家对此采取不同的政策,导致无线专网市场的参与者/竞争态势大不相同,其中关键之一就是非授权频谱(5G NR-U,5G NewRadio in Unlicensed Spectrum)的分配问题。例如,美国AWS、谷歌、微软等3家云巨头均已推出5G专网解决方案,面向企业用户提供专网服务,与运营商正面竞争。此前,这些云服务提供商主要作为沃达丰、AT&T等大型网络运营商的云服务合作伙伴参与市场竞争。当然,诺基亚等机构也同样进入该领域。诺基亚工厂宣称拥有欧洲最大的工业专用5G网络。这是因为AWS等通过非授权的CBRS,Citizens Broadband Radio Service,公民宽带无线电服务,是从3.5GHz到3.7GHz的无线电频谱频段)频段为客户进行专网建设等服务。

针对制造业的私有5G网络

三、简说频谱规划后的中外差异

无独有偶,在工信部上述信号释放同时,在大洋彼岸的美国,NTIA将于2023年制定国家频谱战略。该战略的很大一部分将涉及到为5G分配更多频谱。美国联邦通信委员会(FCC)主席Jessica Rosenworcel表示,她正瞄准将12.7GHz-13.25GHz频段作为该机构下一次大规模频谱释放的可能频段。不过,虽然都要加强统一频谱管理,但中美两国的背景大不相同。

美国2022年频谱管理活动主要聚焦于:使频谱可用于5G移动通信(此前航空业担心5G移动信号影响飞航安全,与无线运营商之间旷日持久持续至今的频谱口水战)。美国联邦通讯委员会(FCC)和国家电信和信息管理局(NTIA)分别监管和管理美国非联邦和联邦频谱使用。其中,FCC负责非联邦公共和私人用途,如通过商业移动网络提供的无线服务;商务部的NTIA负责联邦用户,并用于如国防、气象卫星等。但两者之间的配合协作机制不足以适应美国目前的5G频谱缺乏及重新分配状况。但在另一方面,此前美国花了10年时间对公民无线电宽带服务(CBRS)进行重新分配——这些非授权频谱可以被非运营商机构用于5G专网。相对而言,美国的非授权频谱是足够无线专网使用的,不够的是5G频谱。这也是年中FCC进行2.5GHz频段拍卖的缘故。

而在中国,则似乎是另一种情况。非授权频谱的规定方面,中国似乎看起来相对保守,只有很少的频率分配给了非授权频率。在中国的信息产业规划中,其物联网应用目标主要是针对NB-IOT及CAT-1的这些授权频谱的物联网应用。这或更偏向运营商利益。

GSMA的基本观点是,为垂直行业在关键的频段来保留频谱,有可能影响5G获得更广泛的成功,比如导致部署速度比较慢、性能比较差、覆盖范围变小等。尤其在5G专网愈发成为行业关注焦点的今天,直接向企业或特定垂直领域提供频谱,对于推动LTE和5G专网市场的发展至关重要。越来越多的国家正在探索如何为专网应用分配频谱;同时,技术的进步正在通过拉低价格、引入更多灵活性以及简化专网部署、运营和管理的方式来改善商业案例。

例如,此前德国在3.7GHz频段内提供了高达100MHz的垂直行业专用频谱资源。这能吸引国际企业进入德国市场,以及帮助工业企业(例如汽车OEM)探索5G专网提供。截至2022年10月,韩国MSIT已发放了10份专网频率许可,获得专网频率的企业分别在智能工厂、医疗、物流、媒体服务等领域开展试点应用。

也有人认为:NR-U很多专利在高通手中。高通,你懂的,5G刚刚摆脱了“高通税”,难道通信领域又要重返NR-U个税吗?不过,小编以为:在无线/移动通信市场是一个持续发展迭代的领域,特定机构在该领域的垄断情形不会持久尤——其是通信安全成为日益受到关注的领域。比如在WiFi系列的专利中,华为、中兴通讯从wifi5、wifi6开始明显加速,贡献度节节高升,早已超过WiFi4情形。

所以,在数字经济必然蓬勃发展的战略背景下,“5G+工业互联网”与专网市场也将快速兴起与迭代,涉及专网的频谱分配也必然日益受到关注。

责任编辑:房家辉

24小时热文

流 • 视界

专栏文章更多

- [常话短说] 【重磅】看奥运,选广电! 2024-07-26

- 月报|2024年6月智能电视大数据报告:月活率88%,月活终端2.92亿台 2024-07-25

- [常话短说] 【重磅】全国性会议,推进广电公共服务! 2024-07-23

- [常话短说] 【重磅】二十届三中全会,广电要重点学习什么?(后附全文) 2024-07-19

- [常话短说] 【重大利好】某地扶持有线电视发展纳入公共服务! 2024-07-18