以OTT TV (Over The Top TV) 为代表的智能大屏商业化至今已逾8年,在这8年里,智能大屏在用户端发生了天翻地覆的变化。本文将从买方视角看待智能大屏的商业化进程,对智能大屏未来商业发展给出合理的建议。

// 智能大屏在用户端发生了革命性变化

// 从影音配件到主流设备,智能大屏成为家庭收视主力

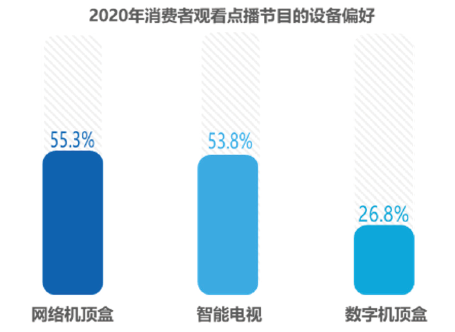

从硬件层面来看,不论是保有量,还是激活量,智能大屏已经成为家庭收视场景的主流设备。OTT正在越来越多地进入消费者的日常生活,成为消费者日常触媒的重要支点。根据山海今调研数据,在下沉市场,OTT已超越平板电脑成为第四大上网设备。根据第三方数据,截至2020年,OTT(智能电视+智能机顶盒)的激活规模达到2.95亿,两倍于有线电视缴费用户,且仍在不断增长。

// 从“等内容”到“找内容”,兴趣驱动

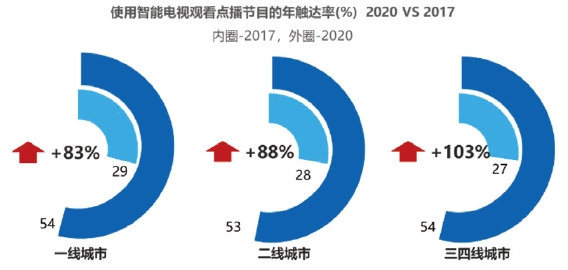

从收视行为来看,智能大屏用户从“等内容”到“找内容”,呈现出兴趣驱动收视的趋势。传统电视时代,消费者在收看行为上以“被动收视”为主,随着在线视频的发展,消费者开始逐渐养成“主动收视”即找内容的习惯。家庭大屏智能化后,在收视行为上“找内容”的特征越发明显。智能大屏点播率在各城市级别均有大幅提升,2020年下沉市场点播率较2017年更是翻倍成长。

// 从收视到泛娱乐,大屏智能化的边界拓展

智能大屏从海量内容到应用场景都呈现出边界拓展,多元升级的趋势。

一方面,智能大屏的内容资源从“长视频”到“多元内容”。沉浸感强,视觉体验好,OTT是长视频的最佳伴侣,而OTT的未来却不止于长视频,伴随消费者对新兴娱乐模式的期待与智能家居时代的到来,未来OTT存在更多的可能性。

另一方面,OTT应用场景与使用功能不断在升级。

OTT的发展经历了以下三个阶段:影音中心阶段,伴随着OTV点播的崛起,OTT进入千家万户,成为家庭影音中心,消费者通过大屏进行内容消费。娱乐中心阶段,随着OTT内可接入App的进一步丰富,一个屏幕,多个场景,包括大屏游戏、大屏KTV在内的多种形式使OTT晋升为家庭娱乐中心。智能中枢阶段,随着智能家居的普及与生态的完善,OTT升级为智能中枢,打造家庭局域网下的智能家AIOT生态。随内容生产商的引入,硬件与技术的成长, OTT应用场景与使用功能越来越多元化。

与智能大屏的智能化升级同时发生的是,消费者正通过OTT探索新的家庭娱乐方式。消费者在智能领域的尝鲜热情出乎大家的想象,根据群邑山海今的调研数据,除了“视频点播”之外,53.1%消费者习惯使用OTT听音乐/K歌,51.7%的消费者会在OTT上看短视频/直播,36.8% 的消费者选择浏览商品/购物。消费者正通过OTT探索新的家庭娱乐方式,不同人群在大屏找到各自所需的内容。随着技术迭代,未来消费者与大屏的交互模式想象空间极大,同时这也说明在多元内容与多种场景的带动下,OTT的触媒时长与频次仍有提升空间。

// 智能大屏商业化迭代亟待匹配用户行为变化

群邑作为深入了解媒介资源买方和卖方的机构,在日常的产业实践中发现,智能大屏用户侧的变化并未充分体现在商业化上,帮助品牌更好与受众沟通互动。

鉴于此,2021年6月群邑智库联合市场主流智能电视厂商启动智能大屏商业化白皮书项目,通过定期的追踪消费者行为,打通消费者媒介使用和品牌态度,定位智能大屏在消费者沟通链路中的角色和作用,发现价值洼地,推动智能大屏商业化产品迭代。

经过群邑多年的数据积累和产业实践经验,根据产业各方的资源和需求以及用户侧行为的变化,群邑智库总结了智能大屏商业化中的主要趋势。 // 市场地位:从“从属”到“担当”

过去,智能大屏的普及率较低,消费者从传统电视“被动收视”时代向“主动选择”迈进后,消费者更多的内容消费重心落在移动端。如今,在硬件的不断普及下,更多的流量资源向智能大屏倾斜。品牌营销时,OTT不再是依附于OTV和传统卫视的流量补充,而是可以独当一面的流量价值担当。

// 变现路径:内容自制及多元化强化大屏黏性,拓展变现形式

内容是消费者打开大屏的关键,尤其今后消费者的行为以兴趣和点播为主。提供更多的内容是OTT重要的生命线。

为了掌握内容供应的主动权,部分厂商已开始布局内容自建:由厂商主导自制内容,在厂商硬件上独家播映,由厂商牵头内容宣发与品牌植入。同时,大屏视频平台鲜时光TV在5月1日0点正式上线了国产喜剧电影《你好,李焕英》,西瓜视频则于5月8日20点全网独家上线该片。大屏端为消费者提供了更前置、更多元的内容选择,从而获得更强的收视黏性。

大屏也是各种互联网应用在家庭落地的触点,多数应用会比在手机屏获得更好的使用体验,如游戏、电竞等互动型应用。内容边界的拓展也为品牌和消费者沟通提供了更多具有良好体验的场景。 // 资源挖掘:从“开机”到“开机后”

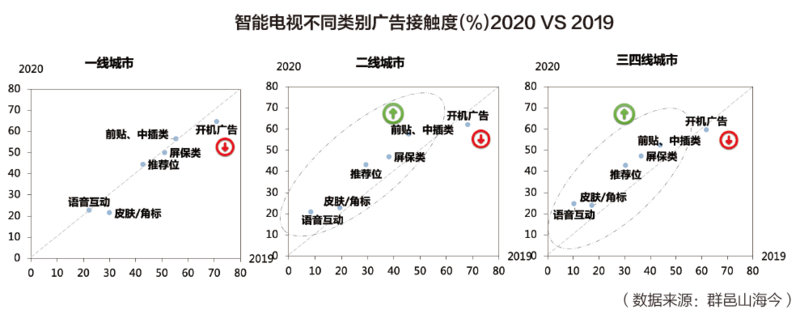

不可跳过,大屏画面独占,曾是不少品牌选择OTT开机广告的原因。但根据山海今调研数据,开机广告对消费者的吸引力正在下降,非开机广告的资源接触度正在不断提升。在国家市场监督管理总局刚刚颁布的《互联网广告管理办法》征求意见稿中第九条再次强调了以启动播放、视频插播、弹出等形式发布的互联网广告要确保一键关闭。且随着消费者点播行为的强化,消费者在系统层面停留的时间将不断增长,所以智能大屏的广告将逐渐从“开机”转向“开机后”。

群邑作为主要的品牌媒介代理公司,致力于推动各种能够有益于品牌营销的媒介产品发展。从行业、品类、品牌角度打通消费者需求、媒介行为、品牌购买及使用以及媒介资源的塑造。那么如何从消费者和品牌营销的角度看待智能大屏所扮演的角色呢?

// 当品牌投放OTT广告时,买的是什么?

// “大屏+小屏”协同使用行为不断强化

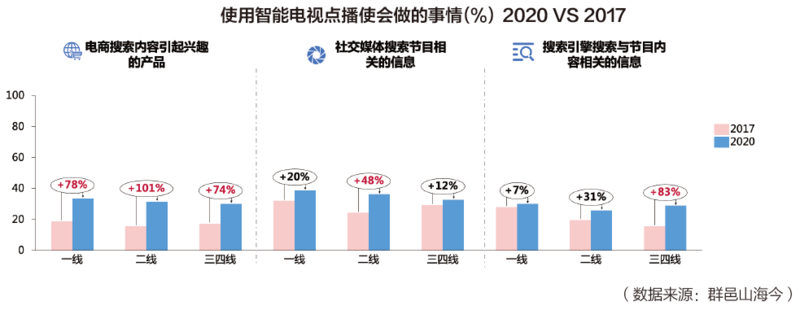

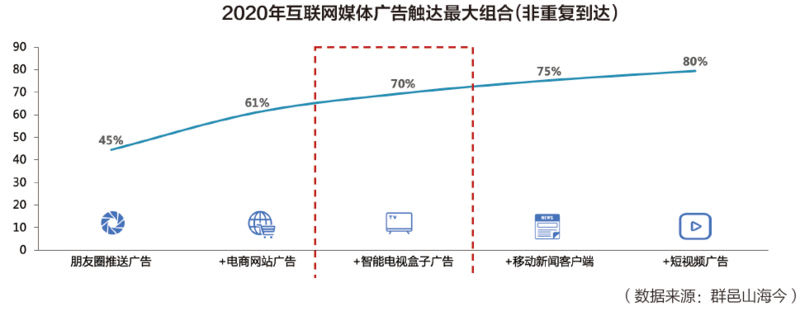

随着智能手机的普及,社交、搜索、电商App层见叠出,消费者的线上生活愈发便捷。消费者在智能大屏前的注意力不仅局限于智能电视,常常是“大屏+小屏”同时使用的模式。据群邑山海今研究,和2017年相比,消费者收视时伴随使用手机的行为比例大幅提升。其中电商搜索内容、搜索节目相关信息的比例提升尤其显著。除此之外,通过TURF分析,智能电视广告能为社交和电商广告人群带来独立非重复的触达(UV)。

// OTT商业化瞄准大小屏相互导流

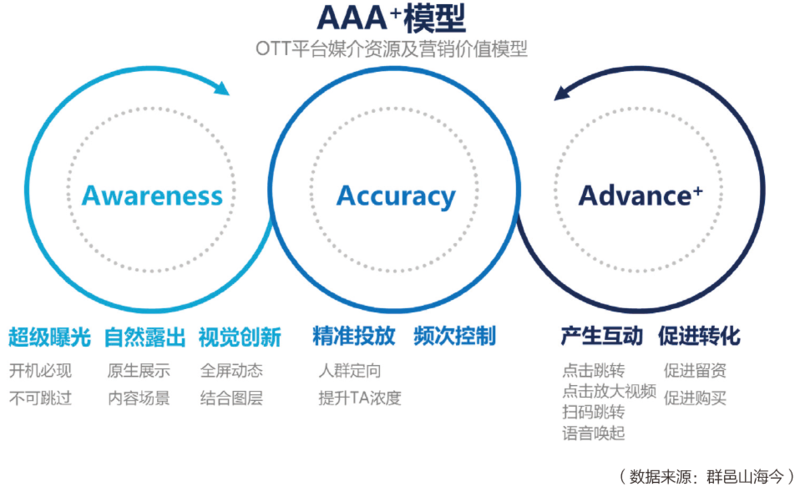

消费者行为的变化催生了商业化模式的演进,智能大屏本身具有不可比拟的家庭属性,结合消费者行为的变迁,大屏商业化从原先向品牌营销提供有质量的个人和家庭认知场景外,开始向大小屏的融合与协作的方向进一步演进,促进营销效能提升。针对智能大屏商业化的新趋势,群邑智库定制了AAA+ 模型,以此来进一步分析OTT平台媒介资源、营销价值及发展前景。

// 品牌营销向大屏“买协同“演进

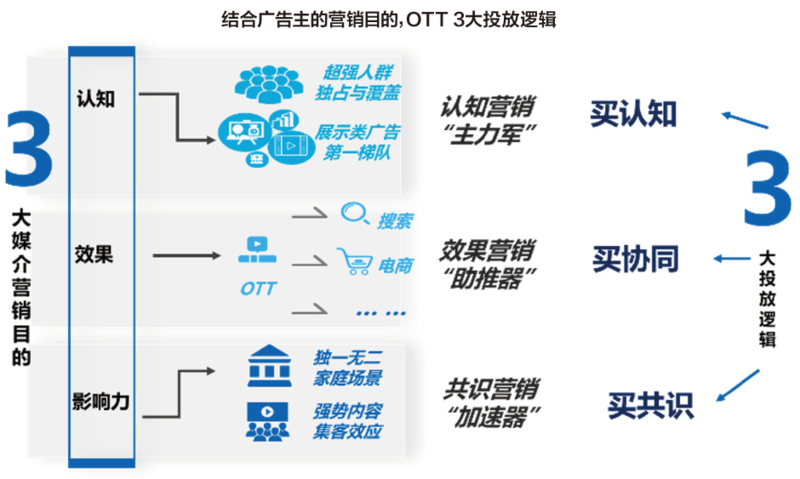

从买方视角来看,企业品牌投放智能大屏有三个逻辑。

第一个是买认知的逻辑。在智能大屏普及初期,消费者的使用更多是线性的,当作传统电视来收视。这个阶段,品牌在智能大屏投放广告买的是认知上的补充,是融入TV/OTV触达曲线下人群的补足。买认知的逻辑下,对人群的精准性提出新需求,进而导向程序化家庭人群购买。

第二个是买共识的逻辑。家庭场景和内容聚客效应是智能大屏所具有的不可替代的优势。品牌投放可以降低消费者间的沟通成本。需要家庭成员共同决策的如汽车、教育、房产、旅游、保险等品类通过投放智能大屏广告促进家庭成员间的共识产生。一些需要社会化认知的品类,如奢侈品,各种送礼、酒店、高档餐馆也早早认准了智能电视这块屏的聚客能力,在热门内容/赛事播放期间集中展示产品,提升影响力,塑造社会共识。第三个是买协同的逻辑。效果类媒体如搜索、电商是近两年营销链路后倾的热门投放形式,但随着互联网流量红利的消退,效果类媒体面临后继乏力的问题。随智能大屏用户的消费习惯逐渐网络化,互动化,大小屏的协同使用不断增强,通过研究发现,智能大屏能为效果类媒体带来较多的新增流量。品牌若将智能大屏与效果类媒体进行品效组合投放,可以提升最终效果转化效能。以3C品类为例,对比其叠加OTT广告和不叠加OTT广告的两种情况,OTT广告能够促进搜索引擎、电商广告的转化,提升最终效果。从这个逻辑看,智能大屏的投放是效果营销“助推器”。

消费者行为的变迁是品牌营销需要重点关注的方向,大屏使用行为的转变不断催生智能大屏商业化的演进。从“等内容”到“找内容”,从长视频到泛娱乐,从“从属“到”担当“,从单一大屏到大小屏联动。品牌在大屏投放逻辑也随之迭代升级,从单一的“买认知“到“买共识”再演进到“买协同”,智能大屏在品牌营销链路中将扮演更多角色。

流媒体网推出《全国信息通信行业发展“十四五”规划集》,报告内容涵盖了2市12省的全方位具体规划内容,供行业参考,如需订购请识别图中二维码添加小六微信,了解详情。

https://lmtw.com/mzw/content/detail/id/210372

责任编辑:侯亚丽

相关文章

24小时热文

流 • 视界

专栏文章更多

- 重磅|流媒体网与勾正科技联合发布2024年10月IPTV月报:用户日活率52% 2024-11-21

- [常话短说] 【风向标】多地广电重大人事调整! 2024-11-19

- [常话短说] 【解局】广电干部的“考验”! 2024-11-14

- [常话短说] 【全国首例】某省全面启动政府购买有线电视公服项目! 2024-11-13

- [常话短说] 【解局】广电传统媒体如何破局?! 2024-11-13