IPTV的广告业务是近年来探讨的重点。

截至2021年底,IPTV总用户数达3.49亿户,已经成为客厅大屏端规模最大视听平台的IPTV,正在遭遇着从量变到质变转进过程中的各种困境,其中商业模式的创新尤为紧迫,而发力广告业务正成为IPTV提升变现能力的方向之一。

无论是IPTV的互动性、数据化等能力,还是其在用户数量、覆盖率和收视份额等方面表现出的亮眼成绩,都彰显了IPTV广告市场价值,甚至有相关机构给出百亿级价值预估,变现“钱”景可观。当前广电新媒体、运营商、营销商、数据方、广告主及代理机构等产业链上下游企业都开始关注并探索IPTV大屏广告价值。但现实也有残酷的一面:在资源整合、标准统一、技术平台建设等方面仍存在桎梏,导致一些相关方对IPTV广告业务探讨仍相对谨慎。整体而言,IPTV广告仍处于起步阶段,目前仍只有几亿级市场规模,巨大价值有待进一步挖掘!

IPTV广告潜力巨大

广告营销行业本质是注意力经济,广告投放金额的流向往往紧密跟随用户注意力流向。而近年来IPTV用户数和收视份额的不断提升,为广告业务发展奠定基础。

从用户数来看,工信部最新发布的数据显示,截至2021年底,IPTV总用户数已达3.49亿户,全年净增3336万户。而IPTV用户增长也带动了直点播收视上升。

根据CSM媒介研究数据显示,2021年H1,IPTV平台收视较2020年同期增加18%,达到30%,其中IPTV直播频道同比增长20%,收视份额达到21.11%,IPTV互动平台同比增长12%,达到8.87%。与此同时,IPTV平台对直播频道整体收视贡献率也在逐渐上升,从2019年H1的22%,上升到2021年的33%。分区域看,IPTV平台在各线城市用户量均呈上升趋势,一线城市到达率从2020年H1的21.8%上升到2021年H1的24.1%,新一线城市从44.9%上升到52.1%,二线城市从29.9%上升到35.8%,三四线城市从44.9%上升到47.9%。

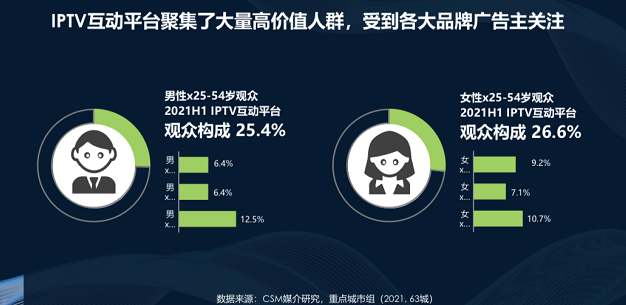

值得一提的是,在收视人群构成方面,IPTV中青年用户占比较高,拥有高价值人群渗透优势,赋予广告投放更多可想空间。数据显示,2021H1 IPTV互动平台观众中,男性25-54岁观众达到25.4%,女性25-54岁观众达到26.6%。此外以单个热门节目为例,其IPTV端时移收视占节目整体时移收视比例近两成,为观众提供了灵活的收视体验,为平台商业价值添砖加瓦。

IPTV庞大的用户基础赋予广告市场更大发展潜力和更广阔的发展空间。

新媒体、运营商的广告探索

2018年前后,部分地区的广电新媒体、电信运营商就已开始在IPTV广告业务上进行探索,并尝试做市场化运营。发展至今,IPTV广告领域已经有了更多探索案例。

深入IPTV广告市场一线人员向流媒体网记者透露,运营商方面,目前开始全面了解自身广告资源优劣势,并探寻市场发展模式,根据自身情况做出包括自运营、联合运营、代理包盘等差异化的发展策略、计划,积极进行技术方面的革新;新媒体方面,逐渐意识到广告业务是未来的最具潜力的业务,开始有计划的整合并开发以贴片为主的广告资源,并加紧完善基础能力建设,开始建立专门的广告运营团队。

如,百视通、芒果TV、新媒股份、浙江新媒体、天津新媒体、四川广信、深圳广信、吉林新媒体都在尝试IPTV广告市场化运营,同时新媒股份智能营销平台、浙江新媒体广告平台、山东海看广告平台等正在积极推进中。

当然在IPTV广告业务发展探索阶段,不同运营方也有不同的思路和尝试。一方面由于各地资源归属以及标准化建设各有不同,各地广告形式、投放机制、售卖方式、监测等方面还有不同程度的差异性。另一方面,像前文提到的,各方在运营方式的选择上也存在差异化,主要包括自运营和代理运营。

实际上,自运营和代理运营各有优劣势。自运营起步难,探索期长,前期较难得到机构内部的统一支持,但资源和平台把控在自身手中,可以长远的规划平台发展,找寻差异化的营销方式,较好的提升和保护资源价值;面对合作方有较大话语权,可以掌握业务的前进方向,把握市场和客户资源信息;并可以打造运营商广告的业务标杆,成为创新开拓的新项目代表,但要注意避免脱离市场,造成固步自封的局面。

而代理运营,代理方以专业的姿态可以迅速打开资源在市场上的知名度,有利于客户的接纳,但平台资源运营权利不能掌握,代理无法获取平台核心权限,无法掌握资源售卖情况以及最重要的市场信息和客户信息,这也就意味着,短期内,运营商/新媒体无法对资源和市场有全面的了解,将一直依靠代理方将业务继续下去,一旦代理撤出,业务连续性没有保证。

当然也正因为IPTV广告涉及运营商、各地新媒体以及各参与方,就IPTV广告的发展路径以及经营模式尚未达成共识,这不仅造成各地在广告业务上出发点、做法不同,也导致资源和运营无法快速完成标准化,直接制约了全国性广告业务的开展,也成为IPTV广告业务进展缓慢的主要原因。

痛点犹存

目前IPTV广告价值已经开始吸引广告主目光和关注,但不可否认,大品牌广告主更愿意将IPTV广告作为家庭收视终端的一部分去理解,而对于了解IPTV的广告主来说,更加关注IPTV实际投放能否满足现有投放需求,在投放策略、监测、全国性投放的可行性等方面仍有疑虑。

行业相关人士向流媒体网记者透露,目前IPTV广告系统标准化建设尚处在初期,很多区域的平台面临业务发展需求和平台能力提升进展慢的矛盾,且这个问题目前仍没有得到很好的解决。同时广告业务代理方和广告主有投放意愿,但是由于资源及投放标准化无法大范围满足广告主投放诉求,造成从相关销售及代理政策上,还无法有效激活市场参与方,进而导致广告投放无法争取常规化预算,整体收益相比各方预期还有比较大的差异。

可以说,在IPTV广告业务发展中,统一广告产品标准化、投放机制标准化、监测标准化、用户画像精准化等广告投放标准,进行广告资源整合和跨区域打通尤为重要。在尊重市场发展规律的情况下,需要各方就发展期如何形成完善的基础能力、商业模式、产业链各方价值共赢方面达成共识。

值得一提的是,目前广电新媒体和电信运营商已经开始着力解决IPTV广告区域性营销以及广告投放标准不统一、广告技术和支撑体系不完善等难题。例如新媒股份此前成立IPTV广告部门,并率先将区域内电信、移动、联通三大运营商主体广告业务进行整合,同时于近期公布算法广告平台项目招标结果,由欢网科技助力其搭建统一的IPTV广告运营和管理平台,以实现广告接口及广告展示形式的标准化。

与此同时,全国层面资源整合工作也在积极推进中,各方正试图通过打破渠道和地域壁垒加速大屏营销新价值。如国内各省市广电新媒体和有线网共建的面向家庭市场的大屏广告流量汇聚平台“大屏聚宝盆”;中国移动咪咕统一支撑全国31省广告业务运营,同时牵头成立“智慧大屏广告生态共同体”,建立起一个跨专网、公网两大平台的共同体;欢网科技提出“IPTV+OTT”同屏共振营销策略,解决各省新媒体因区域壁垒无法承接全国性大客户需求问题。

欢网科技相关负责人向流媒体网记者透露,目前多个品牌主通过“IPTV+OTT”广告投放策略开始陆续进行IPTV试投放,甚至一些客户开始进行订单追投等等。

天津网络广播电视台综合业务部总监南敬伟也曾表示,IPTV作为本地区域化媒体平台,在广告方面没有形成很好地联动机制,没有一个全国联合招商的打法,成为其广告价值仍缺乏广告客户认可的重要原因。不过随着数据对接以及平台支撑能力的增强,各省IPTV联动运营、密切协作进行广告招商,实现IPTV广告百亿级价值指日可待。

当然IPTV全国性广告业务探索是重点也是难点,要求营销方对全国运营商大屏广告资源情况以及具备的基础能力、广告执行能力、系统能力、商务条件等一系列问题进行全面了解,以确保为客户提供针对性的投放策略,且能在执行中高效高质量完成,否则投放如果出现问题,将直接影响回款以及长期保持的客情关系,这也就要求在前期沟通和推动、资源协同、投放执行等环节上形成流程闭环。同时由于涉及的利益主体非常复杂,构建有效权衡各方利益的机制将成为关键,这将牵扯到各方的协调和共识。

另一方面,IPTV在进行广告能力建设和跨渠道跨区域打通的同时,通过把握自身下沉亲民特性发散思维,将劣势转化为优势也成为可探讨的一大路径。目前四川电信、陕西电信等都在尝试网格化广告营销,借助营业厅线下渠道,开展线上和线下相结合的广告营销活动,例如创办微型展、福利节等,打开IPTV零售市场。

整体而言,IPTV广告业务仍是一片待开垦的广阔沃土,资源碎片化、监测机制不完备、广告生态体系不完善等都阻碍市场规模的增长,这些都需要产业链各方凝心聚力共同突破。从“0”到“1”,再从“1”到“N”,IPTV广告还有很长的路要走,而能否走通、何时走通广告业务将影响IPTV整体价值和发展空间。

责任编辑:侯亚丽

24小时热文

流 • 视界

专栏文章更多

- [常话短说] 【重磅】看奥运,选广电! 2024-07-26

- 月报|2024年6月智能电视大数据报告:月活率88%,月活终端2.92亿台 2024-07-25

- [常话短说] 【重磅】全国性会议,推进广电公共服务! 2024-07-23

- [常话短说] 【重磅】二十届三中全会,广电要重点学习什么?(后附全文) 2024-07-19

- [常话短说] 【重大利好】某地扶持有线电视发展纳入公共服务! 2024-07-18