2020年,流媒体大战将一触即发。回看2019年,传统电视媒体、科技公司纷纷进军流媒体:

11月12日,迪士尼旗下的流媒体平台Disney+在美国、加拿大、荷兰上线,第一天注册用户就突破了1000万;

11月1日,苹果的Apple TV+正式与大家见面;

10月30日,HBO Max 宣布四季度推出测试版,2020年5月正式上线进入2020年,NBC也加入了大战,宣布将于7月15日上线流媒体平台Peacock……

我们看到,视频竞赛进入了一个新的阶段,它被科技发展和足够庞大的消费者群体解锁,改变了媒体公司的商业模式。各内容创作公司不再将电视频道批发给有有线电视和卫星电视公司,他们将内容发布,流媒体科技,计费系统和客户获取整合在了一起。我们把视线转到国内,国外流媒体大战的战局似乎与国内视频业的发展脉络,有着某种暗合。

这其中,两位媒体大佬的讲话值得回味。

12月7日,中央广播电视总台台长慎海雄在5G+4K/8K+AI媒体发展高峰论坛上指出,“中央广播电视总台已不仅仅是家广播电视播出机构,而且正蜕变成为国际一流的原创视音频制作发布的新媒体机构”。

11月29日,湖南台台长吕焕斌在2019中国新媒体大会上谈到,“2014年电视媒体广告由增长转为下降,2015年湖南卫视单频道广告突破百亿达到发展巅峰,也是这一年,传统电视媒体迎来危机和转机的拐点之年,自那时起,就举全台之力办芒果TV新媒体平台,传统媒体出路只有一个:发展新媒体,直接参与新媒体竞争”。

不难看出,这两位“一把手”在发言中透露出的发展思路,与全球视频业的当前趋势有着强相关性。传统媒体和流媒体的发展拐点几年前已经到来,传统媒体机构或一路下行,或积极布局进入新战场。在激烈的市场竞争中,挣扎着“活下去”无可厚非,但抬头看路与布局变革,同样不可忽视。

从这几年全球内容及媒体市场的变化中,我们可以梳理出流媒体行业的20个趋势:

1、2020年,流媒体将占到60%的视频观看量,这一比例将在2024年增长至70%。

2、2020年流媒体将成为主导的视频消费模式,进而逐渐改变品牌接触视频观众的方式。

3、流媒体行业三个阵营:一是以Viacom和Disney为代表的综合媒体巨头;二是以Verizon和AT&T为代表的电信巨头;三是以亚马逊和苹果为代表的科技公司。

4、迪士尼+、Hulu以及ESPN+的捆绑,不仅意味着一种直接面向消费者的策略,还包括塑造迪士尼品牌的力量。

5、美国流媒体视频服务的主导模式是:订阅者按月付费观看没有广告的电视节目和电影。

6、亚洲等世界其他地区,包含广告的订阅模式仍占据流媒体视频服务主导地位。

7、2020年,全球在线视频业玩家还会更多,各大内容巨头都在建立自己的播出平台。

8、在竞争中立于不败之地,必须要有能与对手抗衡的巨大内容片库。

9、流媒体平台的内容战火已经延伸到对制作人的争夺。

10、随着视频流媒体之争愈演愈烈,美国的视频订阅市场已经趋于饱和。

11、消费者正在经历产生订阅疲劳的阶段:即用户管理多个视频订阅时产生的麻烦和相应成本。

12、人们对包含广告的流媒体服务越来越感兴趣,因为其成本更低,广告体验更优。

13、部分视频平台考虑使用免费试用的激励方式和包含广告的免费内容,来吸引新消费群体;

14、流媒体平台正在为找到"收看广告与支付订阅费用"之间的平衡点而让让消费者参与决策过程。

15、未来流媒体视频订阅服务的可选范围更大。

16、订阅价格在剧烈竞争之下大概率不会有显著增加。

17、流媒体平台需要在包含广告服务中寻找订阅契机,在无广告订阅模式中探索其他商机。

18、针对视频媒体的精准投放将占据更大的比例.

19、扎根于有线电视的捆绑服务,在流媒体平台卷土重来。

20、流媒体战争的下一阶段,各平台可能会在扩大用户规模以及打造盈利模式上集中火力。

全球流媒体市场概况

整体格局:三大阵营林立

目前,流媒体行业的整体竞争格局已发生结构性变动,迪士尼、NBC环球以及华纳时代等公司,都陆陆续续上线自己的流媒体平台;通讯巨头AT&T、康卡斯特也通过并购,推动流媒体业务;亚马逊也正加大内容方面的预算投入;苹果则推出Apple TV+服务,购买苹果设备的用户可以享受首年的免费服务。

整体上,流媒体行业分为三个阵营:一是以Viacom和Disney为代表的综合媒体巨头;二是以Verizon和AT&T为代表的电信巨头;三是以亚马逊和苹果为代表的科技公司。

头部玩家:“三合一”迪士尼是奈飞最大挑战者成

据Digital TV研究显示,未来6年,美国5大流媒体公司Apple TV 、Disney 、HBO Max、Amazon、Netflix将在全球增加2.57亿流媒体用户。其中Disney 增速最快,到2025年预计会增加到1.01亿订阅用户。

值得一提的是,迪士尼将Disney+、Hulu、ESPN+三平台归入麾下,将成为奈飞最大挑战者。

低价策略:争夺有线电视用户

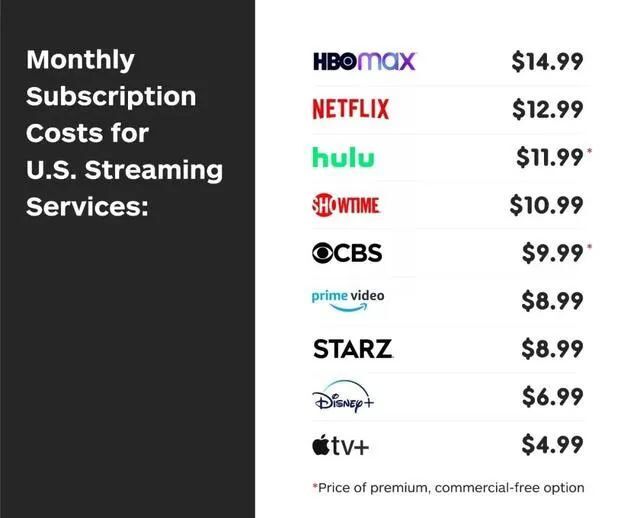

以Netflix为代表的流媒体服务定价基本在10~20美元档,过往经常用来跟北美有线电视月收费80美元档进行对比,以彰显其价格低廉。

而坐拥迪士尼海量片库的Disney+刚启动,就比Netflix的基础服务月定价还要低2美元,更别提标准和高级套餐了。优质的片源,低廉的价格,对消费者的吸引力自然非常之大。迪士尼官方透露,Disney+三年套餐售卖情况良好,并给出预亏3~4年,5年内实现盈利的预测。

放弃广告业务,聚焦内容

Apple TV Plus、Disney Plus、Netflix、HBO都没有广告业务。Netflix在给投资者的信中曾表示,他们相信,要拥有更长气更有价值的业务,应当通过不断提高用户的满意度来实现,而非参与广告竞争。这样的经营模式同时促使各平台卯足劲创造好内容来吸引用户,HBO的《权力的游戏》、《西部世界》,CBS All Access的《致命女人》、《傲骨贤妻》,Hulu的《使女的故事》、《杀死伊芙》,Netflix的《黑镜》、《怪奇物语》都曾吸引广泛的关注。

奈飞、迪士尼+、Apple TV+,HBO max

谁是视频“终极模式”?

奈飞:自制内容独打天下

与其他平台不同,Netflix是唯一一个只靠用户订阅作为商业模式的玩家。Netflix上线时间为2007年(1997年 DVD起家)。

随着迪士尼等巨头入局流媒体大战,对Netflix平台来说最大的冲击,便是内容的流失。多年来Netflix靠着购买版权的方式让平台充满了各式各样的节目,不过目前随着各家收回这些影剧,Netflix只能靠自家内容独打天下。

并且,与其他背靠内容制作母公司的平台相比,Netflix自身有些软肋,最大的软肋就是砸钱烧钱的商业模式。例如2019年一季度Netflix背负着4.6亿美元的亏损,每个月的内容成本大概要花10亿美元,而成败都依赖着用户增长。

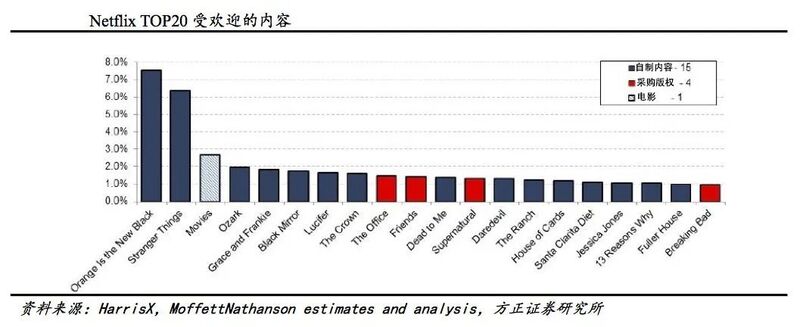

从Rotten Tomatoes评分来看,TOP10榜单上,Netflix出品占据了半壁江山,巨大的内容投入成本,确实也给平台带来高口碑和订阅回报。相比于其他平台,Netflix在内容深度和广度上有着更为积极的尝试。

电影方面,近四年以来,Netflix已凭借《无境之兽》《罗马》《泥土之界》《巴斯特·斯克鲁格斯的歌谣》《婚姻故事》等原创作品,成为奥斯卡、金球奖等榜上常客。Netflix在垂直和多元化内容上最突出的策略,则是对动画领域和互动影视领域的加码。动画领域,一方面针对本土市场,通过海外优质工作室的经典作品采买、授权,另一方面,将动画作为打开新兴市场的敲门砖,平台还有70部原创IP的动漫作品正在立项或制作中。

互动影视领域,先是借《黑镜:潘达斯奈基》掀起互动内容潮流,后有《神偷卡门》《宝贝老板》《地球上最后的孩子》《我本坚强》《你的荒野求生》等冒险真人秀题材以“大电影”或“特别单集”的形式呈现,平台互动视频作品数达到12部之多,已经超过了其他主流平台。Netflix还针对互动视频已经特别开发“分支管理器”,未来平台还将围绕浪漫、喜剧、剧情等新内容储备资源资金,并持续迭代互动、用户参与的方式。

而针对海外市场,Netflix的开拓手段归纳起来主要有两点:第一,内容和服务本地化,现有内容库加上本地配音或加上多语字幕, 另针对本土内容需求,以投资或合制的方式,与当地制片工作室、电视台、头部电影公司、创意人才构建本地原创内容库。第二,捆绑套餐策略,通过与当地通信运营商或硬件厂商等利益相关者达成合作,将产品服务捆绑形式推出。例如推出低价套餐、移动版特价服务等;实则都是围绕“渠道多元化”这一核心获取用户。

迪士尼+:IP库是最大竞争壁垒

2019年11月12日Disney+正式上线。迪士尼最大的优势在于海量的优质IP资源以及优秀的运营能力。迪士尼收购了皮克斯、漫威、卢卡斯、二十一世纪福克斯,将众多优质 IP 收入麾下,从Disney Plus首页可以看出,平台内容分为迪士尼、皮克斯、漫威、星球大战、以及国家地理五大版块,共计500部电影和7500余集电视剧。

迪士尼正在开发中的项目还包括首部星球真人大战电视剧《曼达洛人》,7部独家漫威剧集包括《旺达幻视》《猎鹰与冬兵》《洛基》等,皮克斯IP《怪兽电力公司》衍生剧《怪兽上班》,以及《玩具总动员4》衍生片《Forky》(叉叉),福克斯IP《小鬼当家》翻拍计划,国家地理相关原创内容等等。

值得一提的是,Disney+不是迪士尼旗下唯一的流媒体平台。迪士尼三足鼎立的流媒体布局包括Disney+,ESPN+,Hulu。2018年迪士尼推出ESPN+,为消费者提供体育赛事直播的流媒体服务,在其背后提供支撑的是以赛事直播著称的ESPN电视网。2019年3月迪士尼完成对福克斯的收购,成为Hulu控股股东。Hulu在美国拥有2700万订户,是仅次于Netflix的在线付费视频服务的第二把交椅。收购完成后,迪士尼相当于将Hulu的现成订户收入麾下。

迪士尼旗下三大平台中,Disney+以迪士尼系列经典为特色,老少咸宜;ESPN+针对体育观众;而Hulu则是普遍化的流媒体服务。销售策略上,Disney将Disney Plus与Hulu、ESPN+进行捆绑销售,同时订阅三个平台的月费用为12.99美元。此前,如果要订阅Hulu,每月得花费5.99美元;订阅ESPN+每月则需4.99元。捆绑销售在某种程度上也算是Disney使用的低价策略。

HBO max:电视基因的视频化延伸

2020年5月2日HBO max将正式整合播出。HBO在美国的电视订阅用户数多年以来一直稳定在3500万左右,占了美国电视用户数的三分之一。其原有的流媒体服务HBO Now,现在有大约有800万订阅用户。新推出的HBO“Max”,其意思是要“最大化(Maximized)聚合原创内容和华纳媒体旗下品牌最好的内容”。

HBO Max上线初期有约10000小时的内容储备,以HBO为基础,包括HBO的《切尔诺贝利》《权力的游戏》《大小谎言》和《硅谷》,也有华纳兄弟的电影,如“哈利波特”系列,还有CNN的纪录片。

《老友记》在2020年也会上线HBO Max,这是Netflix上观看时长最多的剧之一。

AT&T还计划在流媒体服务中加入直播内容,可能会是NBA、MLB或足球比赛,还有可能加入新闻直播。比起现有的流媒体平台,AT&T拥有更多传统电视工业的资源,与其单纯烧钱拍电视剧,直播是一个相对成本更低也更可能做出差异化的方法。此外,HBO Now的订阅用户更有可能升级到HBO Max,至于电视订户,分析师认为AT&T可能会使用运营商常见的捆绑销售策略,将HBO Max捆绑进电话套餐或者电视套餐中。

APPLE TV+:为电子设备销售生意布局

2019年11月1日Apple TV+正式上线,Apple TV+的优势首先便是其品牌效应。

据调查,苹果在今年是世界排名第一的品牌,光是苹果的logo就价值2.34亿美元,这意味着忠实的果粉愿意为苹果的一切花钱。苹果目前在全世界拥有14亿活跃设备,开启流媒体服务让他们能够对于观众的兴趣和注意力有着更准确的掌握。而大家也都心知肚明的是,苹果加入流媒体这场生意的主要目的也并不是为了获取最多的用户。一切都是为了其电子设备销售生意布局:这对于日后,如何对电子设备进行更准确的广告投放定会起到不小的作用。

在内容上,苹果稍显劣势。目前只有“The Morning Show”,“See”,“Dickinson”, “For All Mankind” 四大剧集和一些儿童节目

为了鼓励大家使用该平台,平台允许六个家庭成员共享一个会员号,然后再使用各自的Apple ID进行观看。2019年9月10日或之后购买了Apple产品的用户还可以免费使用一年平台的会员服务。并且,Apple采用了低价战的策略。其推出的Apple News Plus和Apple Music的会员费都是每月9.99美元,

亚马逊Prime Video:电商基因的流媒体

2006年9月Prime Video正式上线。如今,亚马逊Prime会员已经达到了1个亿。在拥有了如此众多的潜在消费者后,亚马逊已经开始从内容提供转向内容商品化消费。不同于NETFLIX或者HBO,由于亚马逊拥有自己的线上购物平台,可以非常容易去推广影视内容的周边商品,让用户在观影的同时,吸引用户在平台上进行购物消费。

举个例子,自从亚马逊宣布购买<指环王>电视版权后,该系列相关书籍在亚马逊平台上的搜索量就一直居高不下。而且当你在亚马逊平台搜索“霍比特人”后,显示的结果不仅仅是“霍比特人”的相关数据,还有在亚马逊流媒体上的相关影视内容,<霍比特人>三部曲。真正地无缝衔接了购物与观影两种消费行为。

其代表作品有《狂欢命案》、《指环王》《透明家庭》《高堡奇人》《了不起的麦瑟尔夫人》、《海边的曼彻斯特》《宝贝男孩》《黑袍纠察队》、《好兆头》等收获了不少好评。亚马逊还将有更大动作,花费2.5亿美元购买了《指环王》的全球版权制作成剧集,制作费高达10亿美元,将超越《权力的游戏》,成为史上成本最高的电视剧。

亚马逊还买下了横扫艾美奖的情景喜剧《伦敦生活》北美线上版权,并直接签约目前好莱坞所受瞩目的才女——菲比·沃勒-布里奇,希望在她的帮助下打造更多面相年轻观众、女性观众开发的内容。

NBC环球集团Peacock:无广告OTT模式

2020年4月Peacock将正式上线。NBC环球近期的报告显示,Peacock提供三种订阅服务:一种是受广告支持的免费版,内容访问受限;第二种是每月4.99美元的订阅版,用户可以访问所有内容,但仍包含一定数量的广告;第三种是每月9.99美元的无广告订阅版。

这种混合订阅模式与Netflix、亚马逊、苹果和迪士尼等竞争对手提供的没有广告的流媒体服务形成了鲜明对比。考虑到NBC在广播电视领域的悠久历史,推出这种模式也在情理之中。

从某种意义上说,NBC环球以广告为基础的业务和Comcast对线性电视的既得利益阻碍了Peacock全面采用无广告的OTT模式。然而,牢牢抓住线性电视产业,正是Peacock最终以免费订阅服务和一系列直播内容推出的原因,这两者都可能帮助它在不断升级的流媒体战争中脱颖而出。

Peacock上线时将提供超过15000小时的影视剧内容给用户选择,其中包括NBC经典情景喜剧《办公室》、《公园与游憩》。据说NBC也是花了5亿美元才给《办公室》“赎身”成功,从Netflix手里买回了这部剧在2021年后的线上播出权。

结语

关于这场“流媒体之战”,我想说的一点是,媒体行业并不是一个零和或者赢家通吃的市场。

虽然大家都在为消费者的注意力争夺,但一个平台的成功并不意味着其他平台的失败。在任何时候,都有一些频道或者平台拥有更多的观众和更受欢迎的内容,而且有一些频道或者平台的确最终消失了。但是频道/平台之间的竞争从不是决定其生死存亡的决定因素。真正决定一切的是新的技术和消费者的选择。我们看到,虽然流媒体可以向终端用户索取比传统电视付费更高的价格(或者选择用折扣和捆绑销售来刺激增长),一些平台甚至放弃了传统媒体行业赖以盈利的广告收入,但同时他们还要面临带宽等技术基础设施维护费用,竞争性的内容创作开支和宣发成本也带来了更高的消耗。“谁会赢得视频媒体之战”这个问题,也许换成“谁能在视频媒体之战中幸存下来”更有现实意义。今后的五年,流媒体将会经历过山车式的发展,包括大数据战争,订阅者数量竞争,以及对内容创作投入成本的提高。好在,这还是一个处于上升中的行业,蛋糕还在继续做大,至于未来是赢家通吃还是头部玩家共荣共存,还要看后续发展。

责任编辑:侯亚丽

24小时热文

流 • 视界

专栏文章更多

- [探显家] 访谈|Magnus:从“野蛮生长”到“精打细算”,流媒体基础设施的生存法则 2026-06-11

- [勾正科技] 聚变有道,链接人心——王凯航内容营销方法论演讲专稿 2026-06-10

- [常话短说] 【解局】广电一线激励怎么搞? 2026-06-10

- [勾正科技] 宏盟媒体卓越技术中心:大屏高效凝聚消费者共识,构建高质量注意力 2026-06-09

- [常话短说] 【解局】电视“免费”看,广电如何落地!? 2026-06-09