【流媒体网】消息:2019年3月19日,由流媒体网、CCBN组委会、广播电视科学研究院主办的政策与市场——2019IPTV&OTT产业高峰论坛隆重召开。目前,整个IPTV、OTT在合规有序,可管可控的基调下进入了产业的下半场,这里面即需要有来自产业内生的运营推进,但也更依赖于产业环境的政策和市场的演进。在此背景下,论坛围绕产业政策和发展趋势展开,探寻行业下半场变革之路。

会议现场,广科院领导和规划院领导分享了IPTV播控管理、验收规范以及大数据系统的运行情况、后续部署。此外,IPTV、OTT产业链的牌照商、业务厂家、终端厂家、视频网站、应用商等产业链相关企业也依次到场,分享行业经验和智慧。会上,广州欢网科技有限责任公司CEO吴盛刚进行了主题为《大屏智能运营的七种武器》的演讲。

以下是演讲全文:

前面聆听了比较多的政府领导,还有牌照方,对于整个IPTV、OTT的一些前瞻性的运营想法,包括看法。其实从政策合法、合规的角度来看,我没什么可说的,更多的是在确保合法合规的前提下进行。

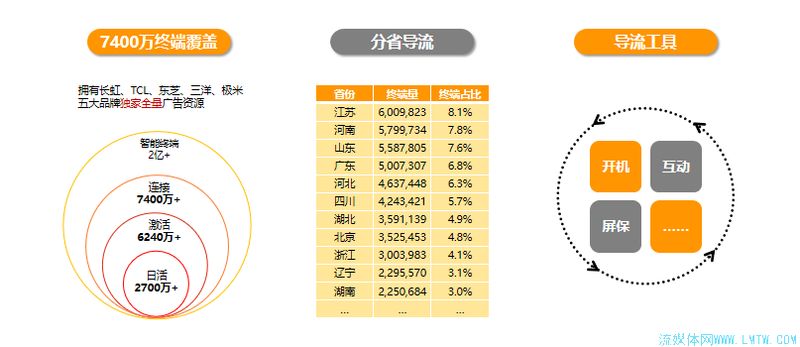

我们今天想分享的是,IPTV&OTT在整体的运作过程中会不会能进行一些协同,智能电视领域和IPTV到底是一个互补,还是竞争,或者说弱相关,还是强相关的行业。欢网今年已经成立第九年了,,欢网最早的时候是给电信运营商做服务。后面在整个IPTV运营商没有腾飞的时候,我们也做了一系列的教育平台方面的工作。欢网做产品之初主要就是智能电视领域,包括长虹、TCT、东芝、三洋等的一些广告,运营商的一些体系。所以在这个过程中,我们会有一些在OTT和IPTV之间会有一个什么样的相关性的一些感悟。

从数据来看,高高低低,智能电视盒子发展到什么程度,IPTV发展到什么程度,有线电视是什么样的发展情况,表面上是数量之争,但其实是入口的更替。入口的更替呈现一个很有趣的状态,当我们发现整个在智能电视运营过程中,UI界面发生变化。我们最早打开电视的时候看到的就是有线电视网络的收视界面,那个时候电视只是一个入口。然后随着IPTV和OTT的盒子发展,出现了一系列的用户界面。再随着智能电视起来以后,整个信源的入口藏得比较深。从广电运营商来说,一百个用户,一百台电视,但是IPTV和OTT起来以后,用户就给分流掉了。但随着智能电视起来以后会有很有趣的现象,随着整体电视本身具备的生命力,这个生命力的过程中有70%的用户群是被OTT了,或者被智能电视本身分流的,手机界面不属于广电运营商,或IPTV运营商,而是属于电视运营商。这个过程中一定程度上就是用户被分流,或入口更替的过程。从简单的用户行为来看,在入口更替的过程中,有70%左右的分流。但是随着智能电视的普及,可能又会缩减到30%。这都是在运营能力没有下降的情况下自然分流的过程,整个过程是行业更替的过程。

行业的更替就引发着人的思考,未来两年,这个行业会有什么样的变化?因为过去的三年欢网做了一系列的跨界方面的工作,我们为北京电视台提供一系列的服务,包括提供整个用户的追踪系统,并给央视提供实时收视率体系。这个过程中我们考虑怎么迎合行业的发展潮流。打比方,大家看下手机端的变化,你把功能机,传统的摩托、诺基亚变成智能手机以后,这不仅仅是手机端的平台更替,更多的是这个产业也变了。本来叫通信互联网,通信产业链,后来变成叫移动互联网。在之前的手机端大家不会看到手机端做广告,而现在手机端的广告已经压过了电视端的广告,手机端一些BI的数据是压过了电视端的数据。大家原来熟知的移动梦网,不再像当年的具备号召性,以前只要是挂上移动梦网的SP就能上市。现在梦网不往APP转型,可能就会被历史潮流淘汰。

我们在思考,这一幕会不会在电视行业出现,应用和终端企业会不会把产业链变得扁平,整个过程中会不会有新的机会出来。这其实就是我们今天说到的,所谓的七种武器。欢网在运营过程中做到行之有效,可以制造钱的,但同时可以拿过来给专网运营商提供相关支撑和服务。可能很多新媒体公司了解,我们从内容支撑的角度提供影视内容的支撑服务。但是,其实这个只是做了一部分的工作,整个欢网在过去智能电视和IPTV的运营体系下,我们会发现,如果我们能把对于整个大屏商业变现的整体理解,有效地运用到为专网的服务中,我们就可以做很多的事情。

想不出一个更好的图表达这个问题,一头一尾,内容支撑是尾,智能电视导流是头,就是如果现有的盒子已经退还成二级菜单,得通过信源进去,我们则是通过智能电视和头等导流进行休眠盒子唤醒,对日活、月活进行有效打包,把IPTV强导的内容在用户不开机的情况下,一打开电视就进行有效传播,这就是我们在思考的。

下面是技术平台加持,还有大数据赋能。这是过去八九年中欢网给长虹、TCL、东芝等做的商业化变现过程中沉淀的为专网服务的体系,尤其是大数据,从广告的平台,智能导视的平台等等,有三个可能的变现方式,运营打通、广告变现、电视台变现。

在整个运营服务中,过去的三年,我们更多的精力是花在营销领域,也叫智能营销,说白了就是广告。前面说IPTV的广告处于蓄势待发的状态,这块我们也在考虑。因为在过去的三年当中,欢网整个智能营销业务差不多每年有在后面加一个零的增长幅度。如2016年是千万级,2018年就是亿级,今年我们将会冲击5个亿,希望真正把电视大屏的广告价值发挥出来。

同时,我们做了很多的推广,包括今年的北京春晚,即北京春晚整个智能电视的推广也是欢网在做,并且得到收视率第一的好成绩,当然核心点还是推广,我们可以给电视台做推广,也可以给专网做导流。我们在不同的省市,比如说在江苏,我们可能有500多万台的智能电视,智能电视平时都处于日活开机的状态,开机率日活达到57%,从开机开始,我们能不能有效对专网用户形成引导。相对来说,专网IPTV日活不能与之有效竞争,而是在自然停滞的状态下,我们通过开机导流,即用户一打开电视,不打开盒子的情况下,对他进行节目告知。能不能把休眠客户识别出来,这是我们考虑的一点。

第二块是一个比较有趣的:大数据赋能,基于智能电视和IPTV同源比对。但是在两个专网,我们做一个试验,主要是对电信运营商做试验。因为在智能电视领域没数据会寸步难行,智能电视对比传统电视最大的强项是用户群的针对性,用户群的针对性需要用户画像,用户画像需要对应整个用户群。比如可以识别出来这个用户本身的影视标签是什么状态?IPTV在这块上就可以有针对性激活、推荐。4K内容,专门针对4K用户进行推荐,这样掌握率更高。这是第一个,怎么把智能电视上现有的相关标签体系有效地用于IPTV这边用户的导流?

第二个有趣的一点是,IPTV这边的用户整体标签一定会需要对应专网的内容用户行为信息,因为大众数据在运营商端,不见得都在新媒体端,把两种数据有效凑在一起是相对比较累的过程。这个过程中发现一个取巧的方法:电信运营商的家庭网关,有一台是欢网服务的电视,通过欢网TV的搜索,解析完以后就可以把这台智能电视和这个家庭网关对应的IPTV联结在一起,原来进行大数据体系的标签就可以有效整合。基于大数据画像,欢网做运营分析,看看这个用户群是什么样的影视标签?并做智能导视。进行广告变现的时候,AI系统,广告主不认这个标签体系,才不关心用户休眠激活情况,关心的是用户有没有相应的标签。后来基于自身的标签,基于一系列的数据交换,包括和电信运营商做的同源实验室,把智能电视的大数据灌进去,在电信的内网中进行比对,然后把用户的收视标签和用户在电信上的标签进行比对完以后,抽象出来广告的四大类,1020个标签种类,4000多个标签体系,所以我们标签体系天然是为了卖广告和推节目而成。整体移植过来以后,这是一个比较取巧的方法。

第三块是需要引进内容。除了在和腾讯深度合作以外,我们也在考虑和更多的内容供应商合作做专网服务。但更多的是提供前端的倒流、相关的内容,基于用户群进行相关的标签化整合。智能导视我们叫技术平台,欢网做很多技术平台,包括各个省提供的运营商店体系,最早的广电运营商,到后来的电信运营商,提供了一系列从商店、广告、消息盒子的服务。此外,传统电视台的运营模式在广电落地运营中的一些商业手段,基本上没在IPTV端有效呈现出来。比如说各大电视台都有覆盖版、落地费,大平台有上亿或两三亿左右的落地费。但是IPTV没有看到这个钱,但是三年前是这样,今年还是这样吗?这是一个问号。这个过程中欢网也尽所能推动,相信智能导视的产品能把直播的商业模式挖掘出来,并能有效移植到IPTV领域,在屏占、节目推广、收视优化等方面做一些事情。

还有是运营打通,在整个运营中觉得OTT和IPTV可能针对全国性的运营公司,全国性的广告主,推出的一个全网覆盖,分省强化的策略。今年年初做了一个全国小孩给全国人民拜年的运营内容,广告主招商也不错。那个卖点是,你家小孩在大年初一的时候给全国几千万人群进行拜年,只要一打开电视就有你们家小孩,这种类型的活动是全国方面的。后期我们在想,能不能通过分省海选的方式一步步往上走,把IPTV和OTT端有效结合在一起。儿童、老年、女性是很好的卖点,比如说广场舞上电视。通过既定的人群全国运营,分省海选。从为广电运营商服务,包括同时在广电,电信的IPTV和智能电视领域展开这个体系,一是支撑全国化运营,二是通过我们的体系做分省化的合作,这是今年在探讨的主题。

广告是很有趣的地方,但是我们不敢去轻易碰IPTV广告。原因是发觉OTT的全国化运营更多可以吸收的是头部广告,而IPTV的预算都是非常规预算。这块实践中真不见得是需要打造一个广告的平台,而是怎么沿着广告商预算分配的体系,先有全国性的预算分配。对于北、上、广、深、江苏、重庆这些地区,只有OTT的量是不够的,有没有可能去争取IPTV的量?

还有是电视台的变现,通过做实时收视率体系,我们做了一些相关的尝试。后期一发不可收拾,去年更多的是在提供数据服务,提供用户分析,做一些推广。今年有没有可能帮助电视台做OTT覆盖率?不仅是在广电做覆盖,怎么把电视台延伸到IPTV和OTT端?以及做联合招商,有没有可能电视台、IPTV、OTT进行整个广告体系的联手?在这个过程中,从全国化的运营包括分省一系列的落地,大家有没有做相关的工作?希望是把全国的7400万台智能电视,OTT的资源用起来。然后结合在广电,电信领域深入化的落地,看看能不能做一系列的深度化的服务。

最后再回到这一页图,这一页图不是说欢网在做什么?而是欢网给专网运营商做些什么?希望从头部端的导流、到尾部端的相关支撑、再到可能的大数据体系的深入交流,甚至包括数据。最核心的是,IPTV,专网业务需要腾飞,需要做的事情就是:找到非常行之有效的商业模式。这个过程除了前项收费,会员、点播相关的收入外,发觉后端的商业模式在大屏端是绝对可以考虑的。一起联合起来,在帮电视台进行收视优化的时候,取得更大的收益和结果。是不是可以和广告主进行商业化变现的时候,把IPTV的广告纳入到整体的体系中,作为核心来源;是不是可以在全国性活动的时候,把各个分省的海选进行体系化,这样就把整个运营体系连接在一起,以及贡献出跨界运营中所积累出来的一些运营活动、广告变现和电视台变现相关的一系列变现的团队,包括相应的运营体系,从而把服务做得更大。谢谢大家。

【PPT】欢网吴盛刚:大屏智能运营的七种武器:http://www.lmtw.com/member/2019-03-19/168038.html

责任编辑:侯亚丽

24小时热文

流 • 视界

专栏文章更多

- [常话短说] 【重磅】看奥运,选广电! 2024-07-26

- 月报|2024年6月智能电视大数据报告:月活率88%,月活终端2.92亿台 2024-07-25

- [常话短说] 【重磅】全国性会议,推进广电公共服务! 2024-07-23

- [常话短说] 【重磅】二十届三中全会,广电要重点学习什么?(后附全文) 2024-07-19

- [常话短说] 【重大利好】某地扶持有线电视发展纳入公共服务! 2024-07-18