【流媒体网】消息:在目前的视频播放业务的主要类型中,互联网在线视频业务、宽带大屏业务在2018年都将不得不面对用户规模触顶带来的挑战。宽带大屏领域是2016-2018年变化最剧烈的领域,IPTV、有线数字电视和互联网电视构成了目前国内电视传输渠道最受关注的三驾马车。

IPTV业务用户规模呈现明显上升趋势,2017年全国IPTV用户规模同比增长48.9%,用户覆盖的比例增至14.4%,成为第三大电视节目信号传输渠道。互联网电视在2017年全国用户规模增长迅猛,年增幅达到了482.0%。有线数字电视在主要电视传输渠道中所占用户比例连续两年出现下滑,2017年首次跌破60%,用户规模全年减少781.7万户,总量下滑至2.45亿户;有线数字电视缴费用户全年流失930万户,总量降至1.53亿户。

中国移动正在经历的互联网电视业务向IPTV业务演进,对后续的宽带大屏业务格局将产生重要影响,《中国移动电视业务发展研究报告2018版》正是将移动的电视业务作为研究对象,研究其业务定位、业务体验、业务演进、竞争策略等等,以期给互联网电视包括IPTV、有线电视的从业者提供参考。

以下内容摘选自《中国移动电视业务发展研究报告2018版》,本报告共计3万余字,图表超过200个,如有需求请联络流媒体网 谢温 15011165721,报告售价12800元。

中国移动电视业务定位

家庭宽带是中国移动实施“大连接”战略的关键战略控制点和拓展数字化服务入口的重要组成部分,宽带网络是进一步打开移动在数字家庭领域的连接通道。据中国移动全球合作伙伴大会所公布的数据显示,已经覆盖全国75%的城乡家庭,光纤到户的占比超过90%,50M以上的家庭宽带已经接近60%。中国移动的家庭宽带客户已经超过了1亿户,同比增长45%;宽带客户ARPU较中期稳步提升,为35.1元,完成智能家居的连接数已有超过6000万用户。中国移动2018年计划家庭宽带用户突破1.3亿户,已经启动了2018年光纤光缆的集中采购是中国移动史上最大规模的光缆集采。

中国移动集团把电视业务作为其家庭计划的一个重要组成功能,做为带动其家庭宽带业务市场的依托,这两年也投入了更多的资源,但核心思路还是和中国电信最初发展IPTV的初衷一样,更多是为了提升宽带市场的占有率,并没有将其做为集团的核心业务来看待。

和其它两家运营商不同的是,中国移动集团目前依然没有统一的集团视频战略,互联网电视还仅做为其宽带家庭中的一项服务,由“咪咕”等专业公司、各省公司分头自主推进;安装维护由省公司负责。总体思路们目前依然是采取跟随战略,根据中国电信等已经摸索出的经验,直接复制,用捆绑营销、低价和渠道强推策略来阻击中国电信的宽带用户发展速度,为今后自身在宽带和家庭领域占据更大市场份额争取时间和空间。中国移动在全国推出的优惠固网资费套餐对消费者具有巨大的吸引力;如广东一些地区,移动宽带100M产品价格是1480元/两年,除了送机顶盒,还送1480元话费分12个月返回,宽带价格基本上为0元;而当地中国电信同类产品价格是960元/年,送IPTV电视;有些地区则将宽带和手机消费捆绑,手机消费到一定额度,则免费赠送宽带。由于集团缺乏足够重视,反而给了地方很大灵活性;加上中国移动对于政策不敏感,采取了许多非常规的做法,在宽带发展的现实压力下在短短两年内便迅速构成了规模效应,目前宽带+电视的比率基本接近1:1。

中国移动电视业务虽然一直处于政策的灰色地带,但是利用宝贵的窗口期完成了电视用户的积累,为其后续业务拓展和竞争力提供了重要支撑。

中国移动海南公司“宽带电视服务中心”

为进一步推动好数字家庭业务的发展,中国移动会继续加快视频用户规模的扩展,以支持好宽带的建设,为数字家庭市场打开通道。各省移动公司都在继续完善网络和相关支撑体系,转变营销模式,提升服务品质上下功夫;通过上线分省业务管理平台,实现省内自主运营;完成自建和外租组合的方式开展CDN建设,实现网络的扁平化改造以支持并发业务;通过牌照方引入和直接谈判聚合丰富的内容资源,即使受到总局的通报依然会争取最后的机会。

中移动OTT的政策压力

中国移动的互联网电视业务目前面临一个重大的变数,就是广电总局的政策干预。

2016年6月,广电总局发布《关于做好互联网电视整改工作的通知》,要求规范开展互联网电视业务,不得利用互联网电视平台和互联网电视许可变相开展IPTV业务,不得擅自开展IPTV+OTT,箭头直指中国移动在各地发展的魔百和业务。

2017年6月9日,国家新闻出版广电总局发出通知,要求中国联通、中国移动对IPTV传输服务中存在的问题进行整改,停止违规的IPTV业务,并对已开展的IPTV传输服务业务进行全面整改。而在此前 2017年5月,广电总局网络司下发了关于退回中国移动集团IPTV传输服务许可申请材料的公函。在函中,广电总局认为中国移动在申请IPTV传输 服务许可之前,已经在各地发展并形成了千万用户规模的“魔百和”电视业务,而该业务在合规性上与现有的IPTV的播控机制存在着较大的差异,因此退回中国 移动集团本次牌照申请,希望中国移动及时将现有的各省电视业务情况以及根据IPTV的相关制度进行整改的情况进行上报,待整改合规后再予以申报。

2017年9月,国家新闻出版广电总局网络司给各省广电局、新媒体公司传达了关于针对中国移动互联网电视业务整改情况的核查要求,重点关注以下两个 方面:一是各省移动运营商是否还在通过出售、赠送机顶盒的方式,进行“魔百和”互联网电视业务的发展;二是对于已经发展的互联网电视业务和机顶盒终端是否 已完成整改。其中整改完成的标志为:一是是否已从互联网电视转为合规的IPTV:即原有互联网电视用户已切割到省IPTV集成播控分平台;二是中国移动是 否已将互联网电视管理权限转交给播控牌照方:即盒子的开机界面、EPG页面上不再出现中国移动的标识;互联网电视集成牌照方掌握机顶盒的EPG、用户管 理、内容集成、计费等系统;盒子的网络传输不仅限于中国移动网络,可对外开放。

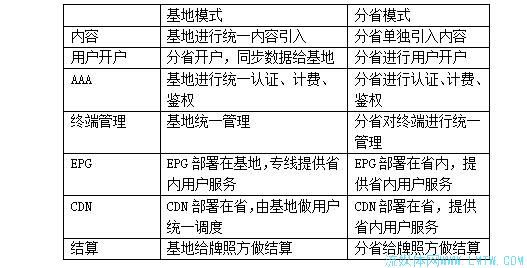

中移动互联网电视业务发展模式

中国移动的互联网电视业务并非由移动集团制定的业务战略,其更多是由专业公司和各省地方移动根据市场竞争需要自行推动的。因此在2017年初,中国移动的互联网电视业务的发展模式主要分为基地(咪咕)模式和分省模式:

中国移动的互联网电视业务的发展,主要通过与互联网电视7大播控牌照商的合作,来变相解决其政策和牌照问题,而播控牌照商则通过移动的用户规模获取播控牌照收益,双方各取所需。但是随着2017年,总局关于移动OTT业务违规发展的系列文件的推出,不仅质疑播控方与中国移动的互联网电视业务的合规性,同时严令要求播控方不得参与中国移动的互联网电视招标,这使得中国移动的互联网电视业务发展进入灰色地带,同时也是推动中国移动不得不转向IPTV的重要原因。

目前大部分的中移动互联网电视业务尚能提供央视和卫视的直播或类直播服务,多以擦边球的时移、回看、专题的形式呈现。大部分地区没有本地地方台的直播内容(这也是为用户所诟病的)。在点播内容上,依托播控方所合作的互联网视频网站的内容资源为主,同时同步引入第三方影视APP。

2017年,随着来自广电总局相关政策的发布,对于中国移动的电视业务发展造成了极大的影响。互联网电视播控牌照商都纷纷迫于压力,大部分在与中国移动的互联网电视合作中采取了谨慎后退的策略,也导致不少地方的中国移动的电视业务在2018年有处于“裸奔”的危险。2018年,中国移动的电视业务向IPTV业务转变的趋势将日趋明显,中国移动的业务形态转变对IPTV整体格局势必产生较大的影响。

l 广电新媒体部门的业务收入的进一步提升,中国移动的既有电视用户将成为新媒体的最大增量收入来源。广电新媒体部门的话语权进一步提升,同时对应电信、联通、移动三大运营商的IPTV业务,新媒体部门的谈判筹码优势将得到进一步放大。

l 运营商之间的同质化竞争将进一步加剧,预计到2019年,IPTV用户的主要竞争来自于三大运营商彼此的用户流转。这对其它两家运营商而言,无疑加大了通过IPTV实现数字化转型的成本,加大了数字家庭发展的门槛。给另外两家已经积累了一定视频运营经验的厂商带来了推动变革创新的力量。

从2017年的发展情况分析,目前中国电信非优势省份中,中国移动的互联网电视在大部分地区已经形成了接近中国电信IPTV用户数甚至反超的局面;而在中国电信的优势省份中,部分省份用户数还有比较大的差距,一些省份已经超过或接近中国电信IPTV用户的半数,双方已经形成短兵相接的局面,其中包含了中国电信多数用户大省。应该说中国移动虽然起步晚,但前期采取的跟随和干扰战略还是成功的。

(报告图片截取,分省数据均为2017年10月数据)

2018年IPTV发展建议

以中国电信为例,为应对2018年复杂多变的市场局面,电信IPTV业务需要尽快明确未来的定位:如果继续延续现有的广电业务思路,那么就需做好持久的价格战的准备,一直到中国移动无法承受为止;在价格为主的竞争中,运营商可以采取的应对措施不多,包括通过聚合内容和增值业务资源来增强经营效率,围绕视频多部署一些广告和视频电商的业务,不断改善人机界面和视频质量等用户体验来尽量多留住一些客户,不断引入新的后端合作伙伴来改善增值业务盈利难的困局;同时要做好未来与第三方深度合作运营的准备,尤其是互联网在线视频服务商。而如果重新调整IPTV的业务对标点,那么就需要尽快开展布局,循序推进;经过综合考量,加以中国电信适度弱化IPTV文娱和新闻的份额,适度扩大商业营销和本地社会公共服务的份额,围绕“视频流”和大屏的公信力、通过多层面的资源融合,通过线上和线下的结合,打造用户家庭生活最主要的可信内容推送助手。

目录

市场背景 4

1,主要视频播放业务的用户规模和市场占比情况--- 4

1.1 互联网在线视频用户的规模变化情况 --- 4

1.2 大屏类业务的用户规模的变化--- 5

2,视频播放业务的发展普遍面临挑战,大屏类业务尤为突出--- 7

2.1 IPTV服务能力提升的主要瓶颈在于业务定位的选择--- 8

2.2 国内互联网电视的增长将进入不确定期 ---10

2.3 流量价值的经营必将成为视频播放业务新的发展方向 ---13

一、 中国移动集团的电视业务定位和市场情况分析--- 14

1、中国移动集团的电视业务的定位 --- 14

2、中国移动会继续在数字家庭的框架下推动电视业务发展 --- 17

3、中国移动电视业务面对的政策压力和应对措施--- 20

3.1 中国移动互联网电视所面临的政策压 --- 20

3.2中国移动的应对策略和未来电视业务形态的选择--- 21

4、中国移动的电视市场发展情况及演进趋势--- 23

4.1、中国移动的互联网电视业务发展模式--- 23

4.2、中国移动的业务模式分布情况 --- 24

4.3、中国移动电视业务发展情况--- 24

4.3、中国移动的电视业务向IPTV的演进分析--- 26

4 中国移动互联网电视业务发展对中国电信的影响--- 28

5 中国移动现有经营策略存在变化的潜在影响因素 --- 30

6 四川移动互联网电视营销分析--- 31

二、关于2018年IPTV工作开展的几点建议--- 33

1 套餐标价的竞争 --- 34

2 形成经营团队 --- 34

3 建立视频营销的价值循环提升机制 --- 35

4 建立多维标签体系和储备人工智能需要的基础资源--- 35

5 开展情景营销,打造小管家形象 --- 36

6 跨接更多内容平台,传媒平台--- 36

7 合理布局生态 --- 36

8 建立用户流失预警机制 --- 37

9 发挥中国电信的网络优势 --- 37

10 对4K业务的发展有客观的认知 --- 37

11 打造中国电信在家庭服务上的可信形象 --- 38

12 在第三方信息制作和传播中发挥短视频的作用 --- 39

三、各地移动魔百和业务情况介绍和测评 --- 39

1、各地移动业务资费情况介绍 --- 39

2、各地移动产品和业务评测 --- 42

2.1、中国移动魔百和业务评测 --- 42

2.2、中国移动咪咕电视业务评测 --- 48

2.3、黑龙江移动产品和业务评测 --- 58

2.4、辽宁移动产品和业务评测 --- 68

2.5、广东移动IPTV产品和业务评测 --- 101

2.6 河北移动—IPTV --- 105

2.7 宁夏移动—IPTV --- 108

2.8 河南移动互联网电视业务界面 --- 110

2.9 咪咕2.0界面 --- 111

责任编辑:古莉

24小时热文

流 • 视界

专栏文章更多

- [常话短说] 【重磅】看奥运,选广电! 2024-07-26

- 月报|2024年6月智能电视大数据报告:月活率88%,月活终端2.92亿台 2024-07-25

- [常话短说] 【重磅】全国性会议,推进广电公共服务! 2024-07-23

- [常话短说] 【重磅】二十届三中全会,广电要重点学习什么?(后附全文) 2024-07-19

- [常话短说] 【重大利好】某地扶持有线电视发展纳入公共服务! 2024-07-18