近期显示行业迎来重大事件:三星显示与京东方的8.6代OLED面板产线集中投产,叠加TCL华星、维信诺的后续产能规划,标志着中尺寸OLED面板将正式从高端示范阶段迈入规模化商用期。

洛图科技(RUNTO)将从本轮产能释放、价格演变、终端渗透、技术路线,以及产业格局等多方面进行深度分析。

一、产能集中释放:全球中尺寸OLED面板供给进入跃迁周期

三星显示(牙山A6产线):2026年1月启动样品出货,良率突破90%。7月正式量产;设计月产能为1.5万片基板,目前只开了一半,为7500片/月。聚焦苹果 MacBook Pro(14/16寸)高端订单,采用氧化物TFT+双堆叠Tandem技术。2026年年内预计出货200万片,2027年将导入LTPO。

京东方(成都 B16 产线):将于6月17日启动量产仪式。设计月产能为3.2万片基板,为三星A6产线的2倍以上,当前开动产能为1.6万片/月;首批供货华硕、宏碁、联想14寸笔电面板,采用LTPO+双堆叠Tandem技术。

后续产能接力:TCL华星广州8.6代印刷OLED产线(t8项目)计划于2027年投产。维信诺合肥8.6代ViP技术产线(V5)同步推进,设计月产能为3.2万片基板。

洛图科技(RUNTO)测算,到2027年底,全球8.6代OLED产线的月产能将突破6万片基板。

二、笔记本电脑整机市场重构:OLED渗透率加速,主流化拐点来临

高溢价下的低渗透率现状

洛图科技(RUNTO)认为,接下来,在IT市场,OLED机型将从“小众高端”走向 “规模化普及”,2026年中将是一个里程碑式的时间节点。

根据洛图科技(RUNTO)数据显示,当前OLED笔记本电脑的价格是高端LCD的1.2到2倍,溢价主要源于产能稀缺与良率偏低,也因此,全球市场的渗透率仅为6%左右。

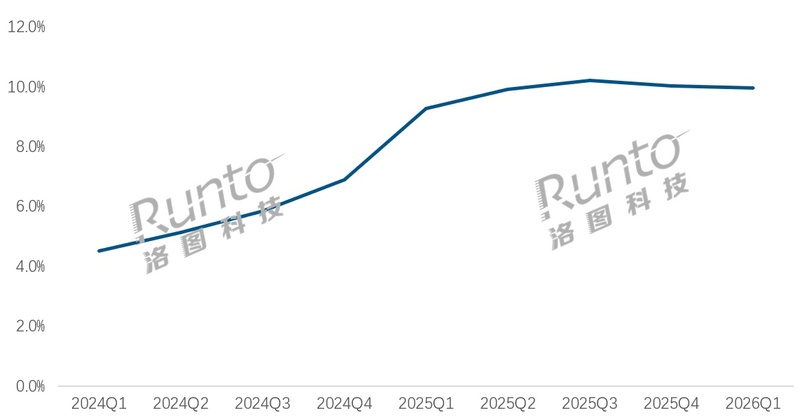

中国市场的发展势头略高于去全球大盘,至2026年第一季度,线上笔记本电脑市场中,OLED的渗透率约为10%。

2024-2026Q1 中国笔记本电脑线上市场OLED渗透率变化

数据来源:洛图科技(RUNTO)线上监测数据,单位:%

中尺寸OLED进入“降价通道”,渗透加速

随着8.6 代线良率爬坡及规模效应的释放,预测到2027年底,中尺寸OLED面板的价格将下降30%以上,逐步向Mini LED价格带靠拢。

价格的下探将直接驱动渗透率快速提升。洛图科技(RUNTO)预测,随着从年中开始的面板放量,以及苹果首款 OLED MacBook Pro于今年Q4发售的牵引,到2027年,OLED在全球市场的渗透率将有望超过20%。

中国市场发展节奏快于全球

作为成熟和高端市场的典型代表,中国市场从今年第一季度的市场表现看,OLED面板的应用已经开始提前下沉。根据洛图科技(RUNTO)数据显示,2026年第一季度,在中国OLED笔记本电脑线上市场,4000-5999元中端价位的销量占到了41%,较去年同期提升了15个百分点。去年同期,超过七成的销量还集中在6000元以上中高端旗舰档位。这意味着,OLED屏幕正快速从高端专属配置向主流中端机型下放。

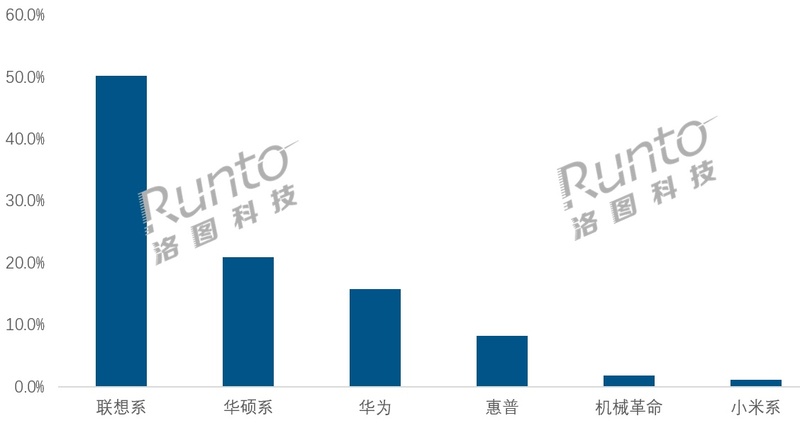

此外,在中国OLED笔记本电脑零售市场,销量前6中有5个为中国品牌。根据洛图科技(RUNTO)数据显示,2026年第一季度,在线上OLED市场,联想系、华硕系、华为分别位居前三,合计占据了87.1%的销量份额。

2026Q1 中国OLED笔记本电脑线上市场TOP品牌销量份额

数据来源:洛图科技(RUNTO)线上监测数据,单位:%

国内厂商依赖三星供货,长期面临采购成本偏高、供货稳定性不足等问题,一定程度上制约了OLED机型的普及。随着京东方等中国大陆产线量产之后,本土PC品牌拥有了稳定可靠的国产供货渠道,可以大胆布局中端市场,丰富OLED产品矩阵。

洛图科技(RUNTO)预测,2026年,在中国笔记本电脑线上市场,OLED的全年渗透率有望突破15%。

LCD产品的重定位

在OLED面板的供应稳定和成熟之后,LCD产品将明显承压。

中高端笔记本电脑的市场份额将被OLED持续侵蚀。Mini LED产品作为曾经的“OLED 平替”,在OLED的大量供应和降价冲击下,性价比优势逐步弱化,将进一步退守高亮度专业屏、成本敏感高端机等细分市场,与OLED形成差异化共存格局。

而低端LCD市场则会加剧价格战,毛利下滑,并转向车载、工控等OLED渗透较慢的细分领域。

三、显示面板市场重塑:中韩双强格局固化

在LCD面板行业,三星、LG已经陆续退出,中国牢牢掌握了话语权。特别是在技术资金较为密集的电视面板领域,洛图科技(RUNTO)最新数据显示,2026年4月,中国大陆企业在全球LCD电视面板市场的出货量份额为71.9%。

在中小尺寸OLED面板市场,过去,三星曾经长期垄断高端OLED市场,近年来尽管有所下滑,但仍稳居市场出货量第一。2026年第一季度,其在手机OLED市场的市占率为40.4%。在包含平板/笔电/车载的中尺寸OLED市场的市占率也接近40%,笔记本电脑市场则更高。依托技术的先发优势与苹果深度绑定,三星掌控着高端定价权与供应链话语权。

此次,京东方8.6代OLED产线的同期量产,将与三星形成强强格局;依靠更大的产能和安卓客户、国产客户优势,形成“三星主导高端、京东方主攻主流” 的差异化竞争态势。

实际上,洛图科技(RUNTO)认为,这亦是中国面板厂在LCD领域竞争格局定型之后的必由的发展方向。全球显示面板产业将正式从“韩企独大”转向“中韩双强”。

总结

笔记本电脑是OLED的核心战场。在此之外,平板电脑市场,小米、华为等安卓旗舰平板从2027年起将批量采用OLED面板,逐步替代高端LCD方案;在高端显示器市场,国产面板将挑战LGD在电竞和专业显示器领域的垄断;在高毛利、高增量的车载市场,尽管车规验证严苛,OLED亦将很快成为高端新能源车座舱的主流方案之一。

京东方与三星显示8.6代OLED产线的集中量产,是全球显示产业发展的里程碑事件:供给端实现中尺寸OLED规模化突破;格局端确立中韩双强竞争态势;整机端推动主流化落地,并激活多场景价值;产业链端则加速中国国产化替代与结构优化。

今年下半年是OLED生产质量稳定、出货上量的关键阶段。短期一到两年,价格战与份额争夺将成为主线,京东方依托产能规模快速抢占主流市场,三星凭借技术和苹果合作优势巩固高端壁垒。

中长期(3-5 年)来看,OLED有望成为中尺寸显示领域中高端市场的绝对主流;中国企业亦有望复刻LCD领域的成功路径,在全球OLED显示市场占据主导地位。

责任编辑:凌美

24小时热文

流 • 视界

专栏文章更多

- [常话短说] 【曝】某广电股权被冻结! 2026-06-11

- [探显家] 访谈|Magnus:从“野蛮生长”到“精打细算”,流媒体基础设施的生存法则 2026-06-11

- [勾正科技] 聚变有道,链接人心——王凯航内容营销方法论演讲专稿 2026-06-10

- [常话短说] 【解局】广电一线激励怎么搞? 2026-06-10

- [勾正科技] 宏盟媒体卓越技术中心:大屏高效凝聚消费者共识,构建高质量注意力 2026-06-09