在财报前一周,主流分析师几乎都在讲述同一个故事:Netflix 退出 WBD 竞购、回归基本盘、凭借定价权和广告业务"怎么调价都能赢"。MoffettNathanson 的 Robert Fishman 写报告说 Netflix 可以大胆地在高端无广告层持续提价;Madison & Wall 的 Luke Stillman 告诉 Business Insider,订阅价格的上行空间比大多数人想象中更长;股价从 2 月底的低点反弹超过 40%。

然后财报发布了。

Q1 EPS 1.23 美元,比市场预期 0.77 美元高出 59.74%。Q1 Revenue 122.5 亿美元,比预期 121.7 亿美元高出 0.63%。营收 39.6 亿美元,同比增长 18%。

财报发布当天盘后,Netflix 股价跌了 9%,次日盘中跌幅一度扩大到 10.6%。

一份几乎每一项都超预期的财报,为何市场的投票是卖出?

原因来自管理层在随后的电话会议里,亲手拆了过去两个月华尔街一直在讲的那个叙事。而在这份财报之外,过去两个月里欧洲法庭、联合创始人的期权行权动作、Netflix 自己的 SEC 文件,合起来在给市场讲另一个故事:那个被奉为 Netflix 最核心资产的"定价权",正从三个维度同时出现裂缝。

"赢多输少"的叙事是怎么被建构出来的

那么市场为什么失望?要想看懂这个,我们得先理解市场之前的期待是什么。

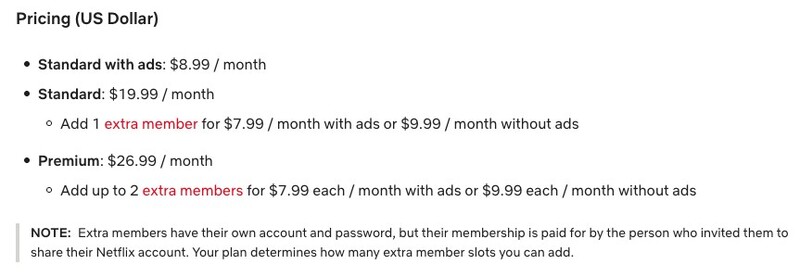

3 月中旬,Netflix 对美国市场的订阅套餐做了一次全面涨价:广告版套餐维持 8.99 美元不变,无广告标准版从 17.99 美元涨到 19.99 美元,无广告高级版从 24.99 美元涨到 26.99 美元。

这次涨价之所以被分析师们集体看好,是因为 Netflix 的涨价逻辑已经形成了一个被业内广泛认可的正反馈结构。涨价本身只是表象。

Forrester 营销研究总监 Mike Proulx 给出的框架是这样的:Netflix 的广告版套餐(8.99 美元)价格与 Paramount+ 的广告版持平,且低于 Disney+、Hulu、HBO Max 和 Peacock 等主要竞品的同类广告套餐。这意味着 Netflix 在无广告套餐上持续提价时,用户如果觉得"每月 19.99 美元或 26.99 美元太贵",他们会倾向于转到广告版,而不至于选择离开 Netflix。

而广告版用户对 Netflix 而言,是另一种资产。优秀的广告业务依赖规模效应:广告主愿意为"一次触达庞大且多元受众"的能力支付溢价。广告层用户基数做大之后,Netflix 就有能力抬升 CPM,拿下更多大品牌的大单投放。

MoffettNathanson 的 Fishman 把这个逻辑说得更直白(大意):通过打造业内定价最低的广告支持套餐,Netflix 可以大胆地在高端无广告层持续提价,同时把那些希望压缩月度支出的用户重新"捞"回到平台里。

支撑这个叙事的,还有 Netflix 的退订率数据。根据订阅数据公司 Antenna 的统计,2025 年 2 月 Netflix 在美国市场的月度退订率仅为 1.7%,在行业内长期处于低位。UBS 研究团队去年指出,从"每小时观看成本"的角度看,Netflix 依旧是整个 SVOD 市场里最划算的服务。Madison & Wall 的 Stillman 直接给出判断(大意):每一次订阅费上涨,实际出现的退订用户都比外界预期要少,价格上涨带来的需求弹性其实非常低。

这套叙事的另一半,是广告业务的规模化兑现。Netflix 在 2025 年做到了约 15 亿美元广告收入;管理层给出的 2026 年指引是翻倍到 30 亿美元左右。MoffettNathanson 预计这个数字会在 2027 年达到 44 亿、2028 年 58 亿、2029 年 73 亿美元。距离正式切入广告业务还不到四年,Netflix 今年的广告销售规模就有望跻身除中国以外的全球前二十大广告卖方之一。

再加上 Netflix 在 2 月底放弃 WBD 竞购(以 720 亿美元报价败给 Paramount 的 810 亿美元),华尔街的解读是:这家公司"回归基本盘"了,不再分心在巨型企业并购上,而是把精力重新聚焦到它最擅长的两件事上,即涨价和卖广告。

从 2 月底到 4 月 16 日财报发布,Netflix 股价上涨了 40% 以上。这 40% 里定价的,就是这套"定价权 + 广告业务 + 回归基本盘"的三位一体叙事。

脆弱性之一:定价权的增量,已经被提前定价

4 月 16 日下午,Netflix 发布 Q1 财报,同时召开电话会议。

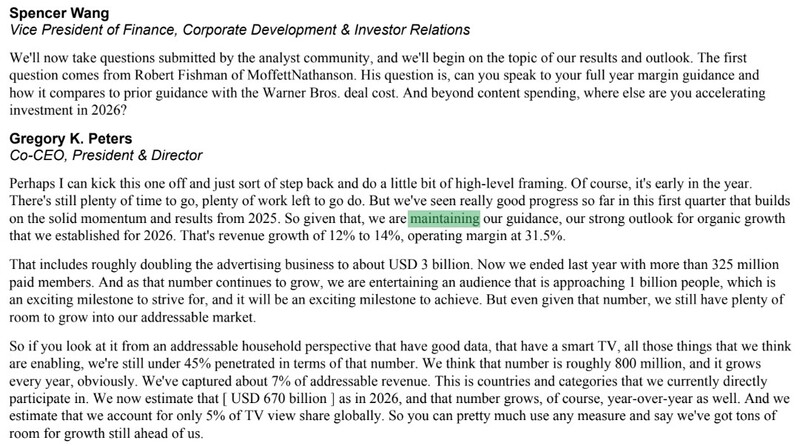

Co-CEO Greg Peters 在回答 MoffettNathanson 的 Fishman 关于全年指引的第一个问题时,给出了一个看起来完全正常的回答:公司维持 2026 年的全年营收指引在 507 亿到 517 亿美元,对应 12% 到 14% 的同比增速;维持全年营业利润率目标在 31.5%;维持广告收入翻倍到约 30 亿美元的预期。

注意,关键词是"维持"。

问题在于,市场之前那 40% 的反弹,交易的不是"维持",而是"维持之后的上修"。

Peters 在回答 Baird 的 Vikram Kesavabhotla 关于 3 月美国涨价的问题时,说了一句几乎把市场所有期待完全落空的话(大意):初始全年指引已经把公司预期要在今年做的所有价格调整都算进去了,很少出现意外或者可以称之为惊喜的定价变化。

翻译成行话就是:3 月那次涨价的增量收益,并非"涨价带来的新变量",它从今年 1 月公司给出初始指引那天起,就已经在模型里了。可以理解为:3 月这次涨价带来的额外收入,对股价来说不是一个新的利好消息,而是早被写进公司年初的业绩目标里了。过去两个月市场拿"涨价"当做新故事来炒,其实是市场自己的一厢情愿。

这意味着过去两个月华尔街的交易逻辑("涨价会带来全年指引上修")从一开始就是单相思。

CFO Spence Neumann 在回答 Morgan Stanley 的 Sean Diffley 关于 WBD 交易成本的问题时,进一步佐证了这一点(大意):今年初的初始指引里本来就预留了约 2.75 亿美元的 M&A 相关成本,其中一部分原本是为 WBD 交易准备的。Netflix 退出 WBD 之后,这笔钱的一部分转去完成了 InterPositive 的收购,还有一部分原本计划在 2027 年发生的成本被提前到了 2026 年。总账算下来,M&A 相关支出基本维持原计划,对全年营业利润率预期没有实质影响。

简单说:WBD 28 亿美元分手费的到账,同样并非新变量。它在 Q1 EPS 里贡献了大部分的 beat(Q1 EPS 1.23 美元 vs 共识 0.77 美元,超预期 59.74%;扣除 WBD 分手费税后影响之后,超预期幅度回到个位数),但公司从头到尾没有把它视为可以用来上修全年指引的资源。

Q2 的指引同样低于市场预期。Q2 营收预期 125.7 亿美元,低于共识 126.3 亿美元;Q2 EPS 预期 0.78 美元,低于共识 0.83 美元。Q2 营收同比增速 13%,是过去一年里最低的季度增速。Q2 营业利润率 32.6%,低于去年同期的 34.1%。

Peters 在股东信里给了一个技术性的解释:因为 title launches 的时间分布,内容摊销增速在上半年前置,Q2 会是全年内容摊销同比增速的最高点,下半年会回落到中高个位数增长。公司依然预期 Q3 和 Q4 的营业利润率会同比改善,以实现全年 31.5% 的 margin 目标。

这个解释在技术层面完全可信。Netflix 的全年 margin 目标有明确的季度节奏支撑,Q2 margin 同比下降可以归因于内容资本开支的周期性问题,与定价权是否失效无关。

但市场关心的问题另有其他。市场真正关注的是:在涨价已经兑现、广告业务按计划翻倍、WBD 分手费净现金入账、全年利润率目标不变的情况下,为什么全年营收指引区间一分钱都没动?

答案就隐藏在 Peters 的那句话里:所有这些,从 1 月指引那天起,就已经在模型里了。

定价权的第一重脆弱性,由此浮现。定价权本身还在,但它作为"新增变量"驱动估值上行的空间被管理层亲手关上了。华尔街 40% 的反弹,是在对一个早就不存在的预期做多头交易。

脆弱性之二:主战场已接近天花板

股东信附表里有一个数据点,主流财经媒体几乎没有注意到,但它的信号意义比 Q2 指引本身更值得玩味。

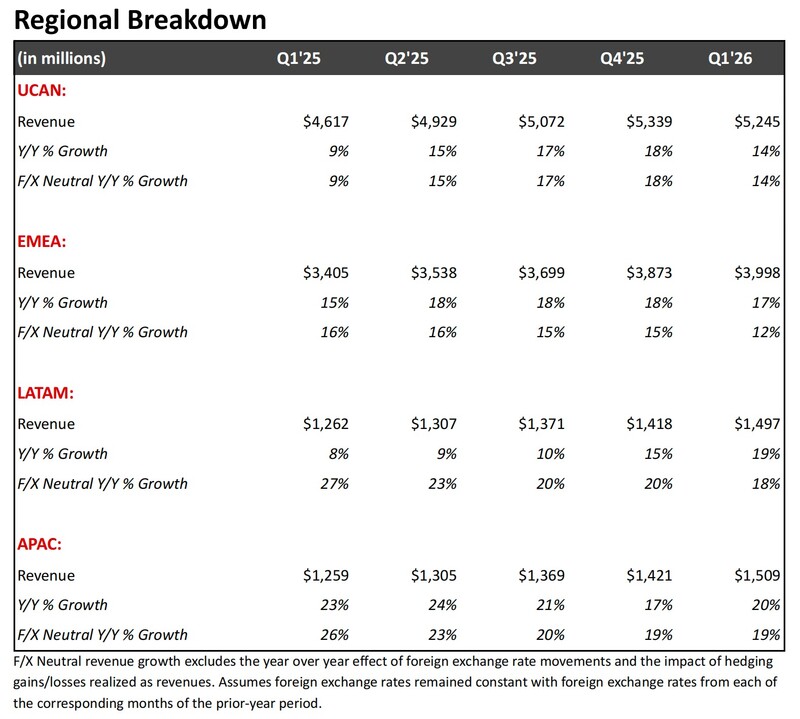

Netflix 把全球收入拆成 UCAN(美国 + 加拿大)、EMEA(欧洲 + 中东 + 非洲)、LATAM(拉美)、APAC(亚太)四个区域。Q1 2026 的区域营收数据是这样的:

UCAN 是美国涨价政策的主战场,Q1 出现了唯一的环比下降。而其他三个区域在 Q1 全部环比增长,而且增速与市场距离成反比:离美国最远的 APAC 增速最高。

需要指出的是,季度环比数据包含季节性因素,Q4 本身往往是流媒体订阅高峰。但即使剔除季节属性,UCAN 的疲软依然明显:在四个区域里,UCAN 是唯一一个 F/X neutral(汇率中性口径,即剔除汇率波动影响后的财务数据)同比增速连续三个季度低于 reported(报告口径)同比增速的区域。Q1 UCAN 的 F/X neutral 同比增速是 14%,reported 同比增速也是 14%:完全没有汇率顺风的加成,而这在 Q1 本来应该有。

Peters 在电话会上被 Baird 的 Kesavabhotla 问到美国涨价的早期影响时,回答得很谨慎(大意):早期信号符合预期,与历史上美国地区涨价的表现相似。他同时补充,所有区域的退订率都在改善。

"符合预期"这个说法需要被解读。Netflix 的内部模型里,一次涨价的"预期内"反应,本来就包括一定比例的用户降档(从无广告套餐转到广告套餐)和一定比例的用户流失。这个"符合预期"的代价,在 Q1 的 UCAN 数字上就是环比下降。

这个情况谈不上灾难,但它揭示了一个被市场忽略的结构性事实:Netflix 真正的增长引擎不在美国。

Q1 全球净增付费用户最大贡献国来自日本,不在美国。Co-CEO Ted Sarandos 在回答 UBS 的 John Hodulik 关于 World Baseball Classic 的问题时明确说了这一点(大意):WBC 这场赛事创造了 Netflix 在日本历史上最大的单日签约纪录,日本由此成为 Netflix 全球 190 多个运营国家里 Q1 付费用户增长的最大贡献市场。CFO Neumann 在稍后的回答里补充,APAC 是 Q1 F/X neutral 营收增速最高的区域,这种强劲表现也并非仅靠 WBC 一场赛事驱动:印度、韩国、东南亚都在同步出力。

这个事实放在"定价权叙事"旁边看,会得出一个管理层不会明说、但市场必须自己消化的结论:Netflix 在美国市场的定价权,已经进入了边际收益递减的阶段。未来几次美国涨价,每一次都会比上一次更接近天花板,而真正的增量增长越来越依赖非美市场的渗透率提升。这是一个和"涨价"完全不同的故事。

定价权的第二重脆弱性:主战场已经走到了边际收益递减的区间,增长引擎正在被迫向海外转移。

脆弱性之三:欧洲正在重新画定"合法定价"的边界

在 Netflix 财报发布前两周,欧洲对它的定价权发出了一个更危险的信号。

2026 年 4 月 1 日,意大利罗马法院发布判决书(案号 sentence 4993/2026),裁定 Netflix 2017 年至 2024 年间在意大利市场的多次涨价违法。法庭认定,Netflix 未在合同中说明"正当理由"即单方面提高订阅价格,违反意大利 Consumer Code 和 EU Directive 93/13/EEC(欧盟不公平合同条款指令)。

判决的具体内容包括三项:

第一,判定涨价合同条款"无效"(null and void)。

第二,要求 Netflix 将当前订阅价格回调至涨价前水平。

第三,要求 Netflix 通过官网和主流媒体主动通知所有意大利订户其退款权利。

退款金额按套餐分级:Premium 套餐长期订户最高可获约 500 欧元退款,Standard 套餐最高约 250 欧元。按 Netflix 在意大利约 540 万付费用户的基数,已注销订户尚未统计,总退款规模有被消费者维权组织 Movimento Consumatori 估算为数十亿美元级别的说法。

Netflix 官方表态是已宣布上诉,并称公司条款"一直符合意大利法律和惯例"。

这个判决本身的金额压力对 Netflix 的全年财务并不致命。意大利市场占 Netflix 全球营收的比例有限,即使最坏情况下按完整 5 亿欧元级别的退款计算,对 Netflix 507-517 亿美元的全年营收指引也只是个位数百分点的影响。

但判决的意义远超金额本身。四个细节值得专门提出:

第一,判决援引的是 EU Directive 93/13/EEC,而非意大利国内法。

这意味着判决逻辑可以被欧盟其他成员国的法院直接引用。根据 Euronews 和 The Next Web 的报道,德国 Berlin 和 Cologne 法院此前已有类似判决,西班牙消费者保护组织 FACUA、荷兰、波兰、德国消费者联合会 vzbv 都已就相同的合同条款对 Netflix 提起诉讼。Netflix 在欧洲市场面对的已经超出了意大利个案的范围:它正在成为一场跨国监管共识形成过程的标志性案例。

第二,判决点名的是"silent consent"(默示同意)机制本身。

Netflix 过去十年在全球采用的涨价机制几乎都是同一套:邮件通知 + 给用户 opt-out 的取消订阅选项 + 默认继续。根据 The Next Web 的分析,Disney+、Amazon Prime Video、Apple TV+ 在欧盟采用的是结构相似的机制。意大利法院的判决直接挑战了这套行业通用做法的合法性。

第三,Netflix 已经在 2025 年 4 月修改了意大利市场的合同条款,把未来涨价的触发条件写进了合同。

TechRadar 的报道指出,这意味着判决的实际效力主要针对 2024 年 1 月及之前的历史涨价,对未来涨价的约束有限。但这个"预先修改条款"的动作本身证明了 Netflix 自己也认识到原合同条款存在风险,它只是没能在诉讼发起之前完成全欧洲范围的条款更新。

第四,判决发生的时间点不可谓不巧合。

罗马法院的判决日期是 2026 年 4 月 1 日,而 Netflix 在美国宣布第二次涨价的时间是 2026 年 3 月 26 日。两件事之间只差几天。对欧洲消费者保护机构而言,这份美国涨价公告本身就成了判决书最好的"教材":同样的涨价机制,在美国被资本市场奖励,在意大利被法院判违法。

意大利判决之外,Netflix 在 2026 年 3 月 26 日(同一天)还输掉了比利时宪法法院的另一场官司。比利时 Wallonia-Brussels Federation 在 2023 年颁布法令,要求流媒体平台在当地的本地内容投资比例从 2.2% 逐步提升至 2027 年的 9.5%。Netflix 起诉该法令"不成比例且具有歧视性",比利时宪法法院驳回了 Netflix 的主要诉求,只将部分技术性问题提交欧盟法院进一步解释。

比利时案和意大利案的性质不同。意大利案挑战的是定价机制的合法性,比利时案挑战的是 Netflix 在欧洲的成本结构(强制本地内容投资)。两个案子合起来传达的信号是一致的:欧洲监管正在从两个方向同时压缩 Netflix 的运营空间:一边压定价权,一边抬成本下限。

把这个图景放在第 03 节的区域数据旁边看,问题变得非常具体:Q1 EMEA 营收 39.98 亿美元,同比增长 17%,是仅次于 APAC 的增长引擎。Netflix 刚刚意识到美国主战场的定价权已近天花板,开始把增长故事的重心向非美市场转移,而欧洲这个最大的非美市场,又恰恰是监管风险最集中的区域。

定价权的第三重脆弱性:它在不同司法辖区的合法性边界,正在被重新画定。

广告业务:60% 背后的结构性转折

定价权的三重裂缝让估值承压,广告业务便成了管理层递给市场的对冲筹码。本次电话会上,Netflix 释放的几项广告数据初看只是常规利好,串联起来却勾勒出一条清晰的业务转型轨迹。

一季度,在已开通广告套餐的市场中,超六成的新增用户都来自广告版;2025 年广告主数量同比激增 70%,总数突破 4000 家;Co-CEO Peters 在回应 New Street Research 分析师时进一步透露,程序化广告在非直播业务中的收入占比正稳步逼近 50%。

这三组数据并非孤立存在。它们共同指向一个事实:Netflix 的广告盘子正在 2026 年经历一次底层架构的重塑——从早期依赖头部直销的“封闭橱窗”,转向程序化驱动、长尾客户加速涌入的“开放货架”。

Netflix 广告业务最早的阶段(2022 年底到 2024 年初)是直销导向的。当时 Netflix 的广告库存是独占的,通过 Microsoft 的广告技术栈接入,服务对象是 top 广告主:一线消费品牌、汽车厂商、金融服务、大型零售。这些客户能够为 Netflix 的 premium 内容环境和高净值用户支付 CPM 溢价,但数量有限。Stillman 在 2024 年估算,Netflix 当时的广告主总数在几百家量级。

2024 年下半年到 2025 年,Netflix 开始逐步切换到自研广告技术栈:Netflix Ads Suite,同时开放与 The Trade Desk、Google DV360、Magnite 等主流 DSP/SSP 的程序化接入。这一步的意义在于:它打开了 Netflix 广告库存的长尾访问通道。一个年预算几十万美元的 DTC 品牌,过去不可能进入 Netflix 的直销客户名单,现在可以通过 DSP 程序化买到 Netflix 的广告曝光。

4,000 家广告主、同比 70% 增长,反映的就是这个长尾通道打开之后的客户结构变化。Peters 的说法是(大意):目前业务依然集中在头部客户,这些客户主要由 Netflix 自己的销售团队服务(无论是通过 Netflix 自研栈还是通过 DSP);但随着程序化占比上升,客户池会按照"经过时间验证的经典模式"迭代扩张到更大规模的广告主池。

程序化在非 live 广告业务里即将过半,这个信号对于 CTV 行业意义深远。

1、对 Roku:Roku 的广告业务(Roku 媒体广告 + Roku Channel 广告)长期以来的核心定位是"通过 DSP 触达 Roku 平台上的 AVOD 用户"。Netflix 全面程序化之后,和 Roku 在同一个程序化交易池里,竞争的是同一批 CTV 广告主的预算分配。Netflix 的优势是第一方数据 + 高完播率 + premium 内容环境;Roku 的优势是用户规模(美国家庭覆盖)+ 更丰富的广告格式(如主页 banner、ACR 触达数据)+ 独立第三方测量。两家在程序化市场里是直接竞争。

2、对 The Trade Desk:TTD 在 CTV DSP 市场的份额此前依赖于"Netflix 这样的优质库存没有被寡头化"的假设。Netflix 开放 DV360 和其他 DSP 进入之后,这个假设本身没有被打破,但 Netflix 拥有了一个直接绕开 TTD 的替代路径:Netflix 自研栈 + 直销客户,这部分广告主不需要通过 TTD。对 TTD 而言,Netflix 是重要的库存合作方,但很难作为可以完全依赖的增长引擎。

3、对 Samsung Ads:Samsung 广告业务高度依赖 ACR 数据和电视操作系统首页入口。Netflix 不在 Samsung 的 ACR 管辖范围内(Netflix 是独立 app,ACR 看不到内容层细节),但 Netflix 在 Samsung 智能电视上是默认预装的高频入口。Netflix 广告业务做大之后,Samsung 的竞争压力不在数据层,而在"电视机广告预算的蛋糕分配":客厅里每多一美元被 Netflix 广告业务吃掉,留给 Samsung 首页广告和 Samsung TV Plus 的就少一美元。

Netflix 在这次电话会上给出的全年广告收入指引是约 30 亿美元,同比翻倍。Stillman 的估算是,Netflix 今年的广告销售规模就有望跻身除中国以外的全球前二十大广告卖方。从绝对值上看,30 亿美元只占 Netflix 全年总营收 507-517 亿的约 6%;从增长曲线看,广告业务是唯一一条同比翻倍的收入线,在 2027-2029 年会逐步逼近总营收的 10%-15% 这个区间。

还有一个值得注意的细节是 ARPU 结构。媒体咨询公司 Owl & Co 创始人 Hernan Lopez 在财报前对 Business Insider 说过(大意):Netflix 最不希望看到的就是最满意、最忠诚的用户因为涨价而被迫降档。这句话放在"60% 新增用户来自广告套餐"的数据旁边读,意味着这是一个 Netflix 管理层必须处理、但不会公开讨论的内部张力:广告套餐用户单体 ARPU 仍然低于无广告订阅用户,这意味着 Netflix 的用户增长质量在某种程度上正在稀释。高 ARPU 用户的流失和降档,换来了低 ARPU 的广告用户增量,在短期内对收入增速有中性到正面影响(因为广告收入在补),但对长期 ARPU 轨迹是有压力的。

Netflix 对此作出的对冲行为,是在广告业务本身做单位经济学的升级:更多广告主(4,000+)、更高程序化占比(目标 50%+)、更多广告产品(2026 年将推出广告投放效果增量测量工具,由 Netflix 第一方数据验证)。这条路径是可行的,但它的 ROI 要到 2027 年之后才会在数字上充分显现。

Moments of Truth:Netflix 给市场的下一站答案

Peters 在电话会开场给出了一组数据,这组数据是 Netflix 对"没有 WBD,你怎么继续长大"这个市场焦虑的官方回答。

数据是这样的:截止 2025 年底,Netflix 有 3.25 亿以上付费会员;以全球宽带家庭为口径的 TAM(理论上能覆盖)约 8 亿户,Netflix 渗透率不到 45%;按 Netflix 目前直接参与的国家和品类计算的可寻址广告收入 TAM 约 6,700 亿美元,Netflix 占其中约 7%;以全球 TV 观看时长计算,Netflix 只占约 5%。

这组数字的信息密度很高。它告诉市场三件事:

第一,Netflix 自己认为它远没有触及天花板。无论用哪个口径,Netflix 的渗透率都在单位数到 45% 之间,剩余增长空间是现有规模的 1-10 倍。

第二,Netflix 把自己的竞争对手定义从"其他流媒体"重新扩展到了"所有消费时间的竞争者"。Peters 在股东信里明确列出的竞争集合是:Alphabet、Amazon、Apple、Comcast、Disney、本地媒体公司、Meta、Roblox、TikTok。这个列表里,TikTok 和 Roblox 的出现是有指向性的:它们被放进 Netflix 的竞争集,背后的身份是"日常使用时间"的头号抢夺者,已经超越了传统流媒体竞品的定义。

第三,Netflix 不再满足于占有"晚间客厅时间"。Sarandos 在回答 Wolfe Research 的 Peter Supino 关于 podcast 业务的问题时,给出了一个具体的数据点(大意):video podcast(视频播客)在 Netflix 上的消费显著偏向白天时段和移动设备,这两个维度是 Netflix 历史上覆盖相对薄弱的区域。

Netflix 给这个战略起了一个名字,写在股东信的第一节标题里:Moments of Truth。

翻译到业内语言就是:Netflix 要从"内容平台"转型为"日常注意力占有者"。

这个转型在电话会上有四条具体的落地路径。

路径一:Live events 直播赛事。

Q1 Netflix 直播了超过 70 场 live events。其中最大的单场是 World Baseball Classic,Netflix 的首个区域性 live event,独家面向日本市场,总观看人次达到 3,140 万,成为 Netflix 在日本历史上收视最高的节目,并带动 Japan 成为 Q1 全球付费用户增长最大的贡献市场。Sarandos 在回答时特意强调了一个技术维度(大意):WBC 是 Netflix 首次在日本同时并发直播多场赛事,这是 Netflix live 基础设施能力的一次重要扩展。

Live 的战略价值不止于观看时长本身。Peters 在回答 Baird 关于 engagement 指标的问题时明确指出(大意):live 节目往往以比剧集更少的观看时长,交付更高的会员价值;它的获客特征和内容类型都不一样,需要独立的价值评估模型。

换句话说,Netflix 用 live 在做的,是用单位内容成本更高但获客冲击力也更强的赛事型内容,撬动新用户签约和既有用户的 platform stickiness。后续管线包括英国 Tyson Fury vs Anthony Joshua 重量级拳赛、墨西哥 Kings League 足球赛权、美加女足世界杯、Ronda Rousey 和 Carano 的 MMA 赛事等。

路径二:Video podcasts 视频播客。

Netflix 在 Q1 正式推出 video podcast 业务,包括自制节目和授权节目,主题覆盖流行文化、生活方式、真实犯罪、体育。核心数据是:video podcast 在 Netflix 上的消费"显著偏向白天时段和移动设备"(大意)。

这个战略信号非常明确:Netflix 在正面挑战 Spotify、YouTube、TikTok 在白天和移动这个时段的注意力占有率。传统上 Netflix 的高峰使用时段主要是晚上 8 点到 12 点,设备是客厅电视;video podcast 进入的是上午到下午、通勤时段、工作碎片时段的手机场景。

这是 Netflix 第一次正式进入"非 premium 长视频"的内容品类,也是第一次把业务边界从"entertainment"扩展到"infotainment + companion content"。

路径三:Games 游戏。

Netflix Playground(一个独立的儿童游戏 app)在 4 月初上线,覆盖美国、加拿大、英国、澳大利亚、菲律宾、新西兰,将在 4 月 28 日全球推出。Netflix 对游戏业务的战略定位有明确的数据背书:全球游戏消费市场(除中俄)规模约 1,500 亿美元;kids profiles 里有 10% 已经玩过 Netflix 游戏,约一半的 kids profiles 观看内容主要通过移动设备和平板。

Netflix 游戏战略:从派对游戏到 Playground,指向“家庭娱乐入口”

Netflix 在游戏业务上分了四个类别:narrative(叙事)、party & puzzle(派对益智)、mainstream(主流)、kids(儿童)。同时推出了 cloud TV games 的虚拟手柄 app,据 Netflix 披露,这个 app 近期登上 iOS 下载榜首。

Peters 在回答 Goldman Sachs 的 Eric Sheridan 关于游戏业务第五年回顾的问题时,给出了一个关键观察(大意):为一部电影或剧集的粉丝提供同一个世界观下的互动体验,不仅能延长观众的 engagement,还能形成互动内容和非互动内容互相加强的协同效应。

它揭示了 Netflix 游戏战略的底层逻辑:它的目标是让游戏成为 Netflix IP 运营的一个新的 engagement surface,让 Bridgerton 的粉丝玩 Bridgerton 游戏、让 Squid Game 的粉丝玩 Squid Game 游戏。这条路径如果成立,游戏业务会成为 Netflix 内容 ROI 的倍增器,而非一条独立的新收入线。

路径四:AI 提升内容制作效率。

Netflix 在 3 月宣布收购 Ben Affleck 旗下的 InterPositive,这是一家由 filmmakers 为 filmmakers 打造 AI 工具的公司。Sarandos 在回答 Goldman Sachs 关于 AI 收购决策的问题时定义了这笔交易的战略位置(大意):InterPositive 的 GenAI 工具是"专门为电影制作而生"的,不同于其他 AI 视频应用;目前 Netflix 的创作者已经在使用这些工具做 set references、pre-visualization、视觉特效、序列准备、镜头规划等环节,并且这些工具也在提升片场安全性。

更关键的是 Peters 补充的战略框架(大意):Netflix 对 GenAI 投入的判断标准是两条。第一,Netflix 是否拥有独特且规模化的数据;第二,Netflix 是否有规模化的产品或业务流程可以附加这些技术。内容制作符合第二条。会员体验(个性化推荐)和广告业务是另外两个符合这两条标准的领域。

翻译到财务层面:Netflix 正在用 AI 压低它最大的成本项,也就是内容摊销。如果 InterPositive 类的工具能够让单部电影或单集剧的制作效率提升 10%-15%,那么 Netflix 的内容 ROI 将有一个彻底的改善。这个故事无法在 2026 年兑现,但它是 Netflix 给华尔街关于"长期利润率扩张"问题的一个具体答案。

把四条路径合起来看,Netflix 的 Moments of Truth 战略可以被概括成一句话:在 TAM 还远未见顶的前提下,把 Netflix 从一个晚间客厅服务,改造成一个全天候、多设备、多内容形态的默认娱乐入口。

这是一个雄心极大的战略。它的问题也很清楚:这条路径的 ROI 要到 2027-2028 年才会在财务数字上充分兑现。在这之前,华尔街每个季度都需要被重新说服。

Reed Hastings 的完整谢幕

电话会议的最后一个问题来自 LightShed Partners 的 Rich Greenfield。问题的措辞很直接(大意):你此前公开说过 Reed Hastings 偏好创造而非收购,Netflix 对 WBD 的收购决策,是否是他今年离开董事会时机选择的关键因素?

这个问题本身就是一个重要信号。它说明市场在读这个因果链:Hastings 作为创造派、Netflix 冲进 WBD 竞购、在内部或董事会层面出现分歧、Hastings 选择在 WBD 失败后的第一份财报退出董事会。

Sarandos 回应:没有这个因果。Hastings 恰恰是这笔交易最强的拥护者,董事会全票支持,管理层和董事会立场完全一致。

更重要的是,Netflix 没有只在电话会上做口头否认。Netflix 在同步向 SEC 提交的 8-K 文件里明确声明:Hastings 不寻求连任"并非由于与公司任何分歧"。这是一个正式的法律披露语言。

SEC 8-K 的 Item 5.02 披露项下,关于董事会成员离任的原因说明是一项强制性要求。Netflix 选择在这一项下明确写入"not due to any disagreement",等同于主动把"是否存在分歧"这个问题上升到法律披露层面,然后在法律层面正式否认。这比单纯的口头否认要重得多。

但 Hastings 的退出动作,远不止于董事会席位。

过去 16 个月里,Hastings 通过期权行权加减持的组合动作,从 Netflix 套现了约 5.059 亿美元。2025 年,他以平均 10.08 美元/股的行权价买入 373 万股,再以平均 109.28 美元/股(复权后)卖出,收益约 3.7 亿美元。2026 年至今,他又行权约 165 万股,平均行权价 9.63 美元,平均卖出价 92.07 美元,年内收益约 1.359 亿美元。2026 年 4 月 1 日单日,他以 9.44 美元/股行权买入 420,550 股,同日又以 95.49 美元/股加权均价卖出,一笔获利约 3,620 万美元。

这个节奏很有意思。Hastings 2025 年的平均卖出价 109.28 美元,显著高于 2026 年至今的 92.07 美元。他在股价高位的减持节奏更快,在股价回落之后也没有停下来。这是一个有判断力的卖方,并非机械执行预设减持计划。

同时,他在 2026 年 2 月向 Hastings-Quillin 家族信托赠与了 241,944 股:这是典型的遗产规划动作,和单纯套现不同,更接近于一个长期资产布局的完成。

尽管过去 16 个月集中减持,Hastings 目前仍直接或间接持有 21,163,516 股 Netflix,约占流通股的 0.5%,按近期股价计算这笔市值约 20.9 亿美元。他依然是 Netflix 的重要股东。

把这些动作放在一起看:董事会席位退出(2026 年 6 月生效)、SEC 8-K 的正式声明("not due to any disagreement")、16 个月套现 5 亿美元、家族信托股权转让、仍保留 20 亿美元级别持仓。这已经远超一次孤立的治理事件:它是一整套同步推进的资产和治理层面的有序退出。

Hastings 自己在股东信里的表态(大意)是这样的:他在 Netflix 最难忘的时刻是 2016 年 1 月,也就是 Netflix 服务在一次发布会上开放到全球 190 个国家的那一天;他的真正贡献不来自于任何单一决策,核心在于始终聚焦于会员价值与体验,打造一种可以被后人继承和持续优化的公司文化,以及建设一家既能被用户真心喜爱、又能在长期维度持续创造巨大商业价值的企业。

"被后人继承并持续优化"是一种主动完成 succession 的措辞。Hastings 在 2020 年把 CEO 的一半权力交给 Sarandos,2022 年又把另一半交给 Peters,形成 co-CEO 架构;2023 年卸任 CEO 转任 executive chairman。2026 年退出董事会,是这个交班过程的最后一步。

Sarandos 在电话会最后致敬 Hastings 时,引用了 Max De Pree 的一段话:领导者的第一责任是定义现实,最后一项责任是说谢谢,中间他必须成为仆人和债务人;这就是一个艺术型领导者的完整历程。(一个真正成熟的领导者,一开始要有勇气面对和定义现实,中间的漫长过程要以“服务”和“心怀愧疚感”的心态去做事,最后在任务完成时学会优雅地说谢谢、主动退场。这就是所谓的“艺术型领导者的完整历程”)

这段引用选择得非常精准。它把 Hastings 的离任从“创始人退休”的个人事件,升格为一个完成了所有领导者责任的人,在恰当时刻退场、标志公司进入新阶段的信号。

但这个信号背后,Netflix 正在发生一件更重要的事情:founder-led(创始人领导模式)时代的正式结束。

从 1997 年创立到 2026 年退出董事会,Hastings 在 Netflix 的决策深度参与了近 30 年。他的离开意味着 Netflix 的治理结构进入一个新阶段:co-CEO(Peters + Sarandos)+ 董事会主席位置暂时悬空。根据目前 Netflix 的公开披露,接替 Hastings 的董事会主席人选尚未宣布。在 Hastings 卸任后的初始阶段,Netflix 董事会将以某种临时性的架构运行。

还有一个细节值得玩味。Netflix 收到 28 亿美元 WBD 分手费之后,并未公告如何使用这笔钱。Q1 股票回购只有 13 亿美元,低于 2025 年季均 23 亿美元的回购价。截至 Q1,授权回购剩余 68 亿美元,管理层明确表示"不改变资本配置计划"。这 28 亿美元以净现金形式停留在 Netflix 的资产负债表上,既没有作为特别股息返还股东,也没有加码回购额度,也没有宣布新的大额收购或内容投入。

在 Hastings 完整退出、董事长位置悬空、联席 CEO 架构独立运行的时点,28 亿美元作为可调用的战略储备金留在账上。这笔钱接下来的用途,将是观察 Netflix 后创始人时代战略风格的第一个清晰信号。

市场在这份财报之后跌 10%,某种程度上也是对这个架构的定价:华尔街在说,我们需要时间来重新评估这家公司。

从这份财报开始,市场不再只问“还能涨多少价”,而是被迫同时回答:涨价的边界在哪、还能持续多久、以及在不同监管环境下能否站得住脚。Netflix 依然是全球流媒体行业里最健康的那家公司,这件事没有改变。改变的是:从今天起,“健康”和“还有显著增长空间”被华尔街重新拆成了两件事,而创始人选择在这个拆分发生的当口,完成了他的完整退出。

本文来源:【探显家Attention】公众号

版权归原作者所有,仅用于分享交流。

责任编辑:赵莹

24小时热文

流 • 视界

专栏文章更多

- [常话短说] 【解局】不掌握AI,广电人会失业吗? 2026-04-20

- [探显家] 完美财报大跌:Netflix 定价权的三道裂缝 2026-04-20

- [常话短说] 【解局】广电上市公司买入信号? 2026-04-17

- [勾正科技] 勾正科技姜岚,受邀出席网络视听大会,发表主题演讲 2026-04-16

- [常话短说] 【深度解读】广电视听迎来系统性变化?! 2026-04-16