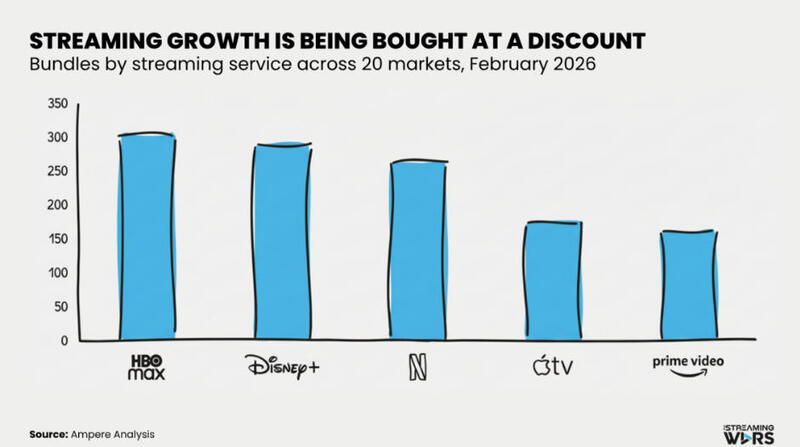

安培分析(Ampere Analysis)发现,HBO Max 在 20 个市场拥有 60 家捆绑合作方,共接入 303 个套餐,数量领先迪士尼 +(Disney+)与网飞(Netflix)。

这一差距反映出,如今流媒体用户增长更大比例来自分销合作,规模扩张则依靠折扣后的批发定价驱动。

折扣即是获客成本

在捆绑套餐中,分销方掌握用户关系与计费权,流媒体服务被纳入套餐,按每用户协商费用获得分成。

这一费用低于独立订阅的零售价格。

举例来说,如果某流媒体服务月订阅费为 10 美元,电信运营商捆绑套餐可能仅按每用户 6 美元支付。

这 4 美元的差价,就是获客成本。

流媒体平台无需再花费 40~50 美元的前期营销费用获取用户,而是在用户订阅周期内,每月让渡 4 美元收入。

若用户留存一年,平台相当于花费 48 美元获客,只是全程无需开出任何营销支票。

利润向上游转移

当获客环节交由分销渠道,利润结构也随之转移。

直接订阅用户的单用户收入更高,但需要持续投入获客与留存成本,这类支出会随市场竞争、内容周期与定价调整而波动。

捆绑套餐用户的单用户收入更低,但获客由分销方负责,用户留存也与更大的整体订阅绑定。

分销方分得部分价值,流媒体平台则换来规模与更稳定的用户行为。

这种权衡在捆绑模式主导的市场表现得最为明显:增长更稳健,单用户经济模型更紧张。

控制权随计费权走

谁掌握计费关系,谁就掌控产品的定位方式。

在电信与付费电视捆绑套餐中,分销方决定流媒体服务如何嵌入宽带或视频套餐,展示位置、推广资源与定价语境均由分销方掌握。

在零售与会员制捆绑中,流媒体服务只是大订阅体系的一个组成部分,其价值由整体方案定义,而非独立定价。

沃尔玛与孔雀(Peacock)的整合便是典型案例:视频服务与配送、电商权益打包在一起。

两种模式下,定价话语权与用户所有权都不在流媒体平台手中。

这会影响定价调整的落地、广告层级的定位,以及平台能回收多少用户数据。

强捆绑锁定商业模式

HBO Max 约 44% 的捆绑合作采用强捆绑模式 —— 流媒体服务默认包含、无法单独移除。

这彻底改变业务逻辑:

用户不会单独退订该流媒体,只会退订整个套餐;定价不会在单服务层面测试,而是在套餐层面设定;收入由批发协议决定,而非零售定价。

这在稳定用户基数的同时,也压缩了平台的灵活度。

流媒体战局观点

用户获取如今已转向分销合作模式。

单用户收入由批发定价与分成协议确定,这部分让渡的收入,取代了原本用于营销推广的支出。

增长变得更可预测,因为它绑定了合作方已有的用户基数;流失率更稳定,因为用户退订取决于整体套餐,而非单一服务。

与此同时,定价灵活性收窄,用户所有权被共享,产品调整需要与合作方达成一致。

随着越来越多用户来自捆绑套餐,这些约束也会同步放大。

流媒体平台正在同时运营两套体系:一套是直接用户关系,追求收入最大化与控制权;另一套是分销驱动关系,追求规模最大化与稳定性。

两套体系的平衡,将决定它们最终能保留多少利润、掌握多少控制权。

而捆绑模式,正是当下这些权衡博弈的核心战场。

责任编辑:李楠

24小时热文

流 • 视界

专栏文章更多

- [常话短说] 【拆解】广电上市公司现状,冰火两重天! 2026-04-28

- [探显家] Meta 瞄准 CTV 赛道,为绩效广告打开新的增长空间 2026-04-28

- [勾正科技] IPTV月报|2026年3月家庭智慧屏IPTV报告 2026-04-27

- [常话短说] 【大事】某广电押注小语种AI?! 2026-04-27

- [探显家] 从“分发”到“意义”:解读“三个信息时代”最新推演 2026-04-27