以下是美国业内人士关于流媒体未来的问答(Q&A)对话。

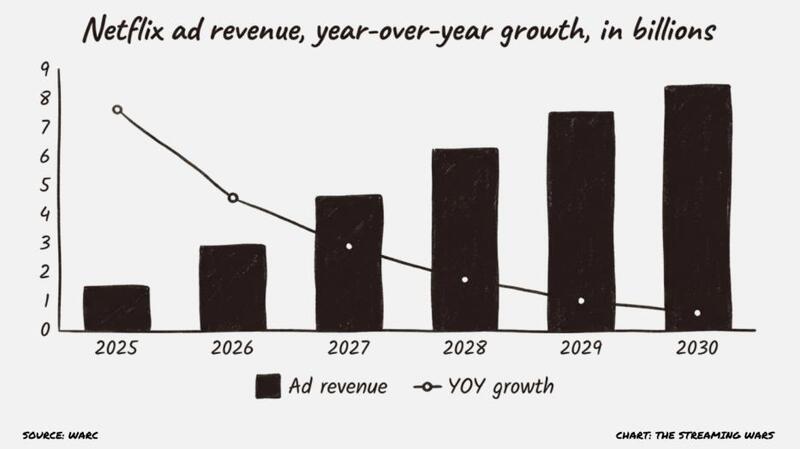

根据WARC的数据,Netflix今年预计将产生约30亿美元的广告收入。同一预测显示,到2030年这一数字将达到80亿美元,并接近全球联网电视广告支出的10%。这表明:广告现在已经融入了Netflix的运作系统,而不仅是简单的“副业”。它塑造了互动、内容密度、定价和资本配置。

订阅规模奠定基础

一切都始于订阅基础。

Netflix已经实现了全球大规模发行。超过3亿付费会员。内容支出(包括体现为全球各地的本地化内容制作)已摊销到这一会员基础上。因此全球化的会员规模作为基础设施(Infrastructure)已经建成。

广告依赖于上述付费会员规模或基础设施。收入密度增加而不需重置成本基础。随着广告收入的增长,运营杠杆也在扩大。

这不是一个试图寻找产品-市场契合性的独立业务单元。这是一种建立在经过验证的互动基础上的变现。

产品纪律承担重任

广告服务的启动非常克制。

广告量有限。界面保持整洁。“后仰式”体验依然保留。这是战略决策,而非审美偏好。这是因为,(会员)留存率决定其终身价值(lifetime value)。终身价值支持内容(制作)。内容推动互动参与度。参与度支持定价。广告现在融入了这个循环,而不是打破它。

内部激励机制围绕优先保护参与度,其次再变现互动。(广告)销售受益于付费会员库存。内容产品维护(会员)消费时长。财务部门负责核算增量利润。一味地过度渲染只会适得其反导致失败的用户体验,无法真正赢得胜利(No one wins by flooding the experience)。

基于日历扩展广告密度

现场体育和文化活动会增加注意力的集中。预约观看提升了(广告产品)定价实力,并在(广告)前期周期(upfront cycle)中增强了谈判筹码。

视频播客和以个性为驱动的文件格式(personality-driven formats)能提升互动参与频率。这些格式比大制作电影所需的资本密集度更低,并为品牌创造了自然的整合点。

同时,游戏业务正在扩大Netflix的参与范围,主要在移动端,早期的云端实验也延伸到了电视领域。所有这些都运行在同一认证的生态系统内,保持身份和互动信号的统一,同时公司探索新的互动形式。

也就是说,Netflix有更多接(广告)触点的同时,针对同样用户的数据主干都是一样的。

于是,当观看时,直播活动、视频格式和游戏活动都集中在一个认证环境中,活动曝光和互动信号不会在供应商之间分散。归因性提升。可以实现稳定的广告频率管理。优化周期也缩短了。这种可靠性提升了广告主对表现的信心,从而支持更长期的承诺,而非单纯的测试预算。这也增强了谈判筹码。

当多种高需求格式存在于一个受控生态系统中时,Netflix可以在剧本、直播和新兴格式之间捆绑库存,而不失定价原则。寻求覆盖范围、安全性和计量一致性的买家可以通过一笔交易获得。这降低了广告前期周期的替代风险,并增加了年度承诺的黏性。

提升整合性(广告)密度

随着同一身份层内的更多互动,Netflix提升了可变现的曝光量,而不会相应增加发行成本。基础设施已经在扩展中。数据层已经集成了。增量存货的贡献利润率更高,因为固定基数保持不变。

利润稳定随之而来。

跨格式和日历窗口多样化的广告收入减少了对单一节目事件的依赖。现场体育会制造集中的收入。反复出现的剧集会带来可预测的广告节奏。以个性为驱动的格式创造了持续的整合机会。它们共同降低了收入波动性,并随着时间推移提升了广告引擎的耐久性。

结构优势不仅仅是更多的库存。它是统一系统内的受控库存。

随着参与度的扩大,这种体系会不断积累。

身份是安静的优势

随着广告预算从线性转向CTV,衡量一致性成为核心。Netflix掌控着端到端的分发和第一方数据。这减少了对(碎片化条件下的)概率匹配和外部中介依赖。

确定性身份支持营销活动的精准度。这种精准度增强了大型全国性广告商的信心。WARC第二季度的分析反映了这一变化。购物、消费品、金融服务、旅游和电信都不是边缘产业类别。它们代表机构预算决策。

一旦这些资金归于常态,相关的广告规划引力就会调整。

广告规模改变了内容价值衡量模式(Equation)

一旦广告收入接近每年80亿美元,内部的计算方式就发生了变化。内容不再仅仅以订阅用户获取和留存来评估。而是根据两类收入密度来评估。订阅参与度依然是基础。广告收益则增加了第二层回报。

这种双收益模式改变了Netflix对投入的合理性。现场体育赛事是最明显的例子。版权费用波动很大。在竞争性拍卖中价格会不断上涨。收入结构不稳定且季节性强。在单一订阅制框架下,回报计算主要依赖流失率减少和订阅用户增长。这些好处可能分散且难以单独识别。

在规模角度,广告收入模式改变了门槛。

高知名度的体育组合服务现在带来了订阅提升、集中的付费会员库存、可预测的广告前期承诺以及基于(赛事)日程的(广告)定价优势。

这额外的收入流会增加资产的预计生命周期价值。这扩大了权利谈判的安全空间。它提高了对竞价压力的容忍度,因为增量广告收益抵消了更大比例的版权费用。

波动性变得更容易被吸收。

即使直播节目在订阅增长方面表现不佳,广告仍然能为集中注意力带来变现。如果成熟市场的订阅增长放缓,广告可以在不涨价的情况下扩大每个用户的收入。企业不再依赖单一杠杆。

同样的逻辑也适用于全球的特许经营业务和具有持续性的知识产权。一个持久且互动周期可预测的系列,成为年度广告的锚点。节目深度将变现时间推展到初始发布窗口之外,尤其是对于国际巡回且季节性重复发布的内容。

广告收入也会影响资产负债表的状况。

随着广告收入的增加和更高的贡献利润率,自由现金流也会改善。现金流的改善扩展了战略能力,无论是在版权竞标、国际扩张、技术投资还是机会性收购方面。选择权增加是因为企业产生了更多的内部资金,而固定成本并未显著增加。

资本配置的转变微妙却强大。

订阅经济学奠定了基础。广告密度会提高该基础上的回购比例。随着广告密度的提升,符合内部门槛的内容投资范围也会扩大。竞争性拍卖变得不再非黑即白。风险承受能力提升,因为变现模式在参与度和库存收益(inventory yield)之间实现了多元化。

在数十亿美元的广告规模下,内容策略与资本策略开始融合。

小结

订阅规模带来覆盖。受控广告载入保持了用户的留存率。统一身份支持定价规范。扩展格式增加了库存密度。每一层都会复合,因为它们都不会产生摩擦。

随着广告收入接近全球CTV支出的10%,定价权集中在市场顶端。

终端流媒体服务很难为类似的CPM提供合理性,因为没有相当的身份深度和互动规模。当流媒体库存在单次购买中同时实现高覆盖和可计量时,广播商在前期广告的防御变得更加困难。对于FAST环境来说,除了体量之外,其他竞争因素都变得更难。

于是,规模加上控制形成了可持久性。

Netflix拥有端到端的客户关系。它会带来广告量。它控制着测量。它决定了格式的扩展。这种控制稳定了价格,因为供应扩张是有意为之,而非被动的。当供应纪律与集中需求相匹配时,价格韧性随之而来。

市场通常关注用户增长的波动性。更持久的转变是收入密度。随着广告在已经扩大的订阅基础内扩展,即使在净增长周期较慢的情况下,运营杠杆也会增强。这种动态减少了对价格上涨的依赖,并在成熟增长阶段缓解了利润率压力。

资本配置变得更加强硬。

随着数十亿美元的广告收益通过一个基本固定的基础设施流动,Netflix在版权谈判和特许经营投资中获得了更大的宽容度。现场体育赛事、重复性知识产权以及全球性热点项目都具备双重盈利模式。回报的范围扩大了。风险变得更容易被吸收,因为收入不再依赖于单一杠杆。

订阅奠定了基础。广告会增加其经济规模。随着权重增加,谈判杠杆提升,价格趋于稳定,资本灵活性也随之扩大。

责任编辑:凌美

24小时热文

流 • 视界

专栏文章更多

- [常话短说] 【曝】中国广电上线新套餐! 2026-08-04

- [常话短说] 【解局】广电牵手天然气公司! 2026-08-03

- [探显家] 访谈|NetflixCPTO:AI时代以卓越体系重塑组织人才 2026-08-03

- [常话短说] 【解局】空缺多年某省广电总经理终到位! 2026-07-31

- [探显家] CTV广告格式演进史:从线性插播到沉浸式生态的深度解析 2026-07-30