近日,中国广视索福瑞媒介研究有限责任公司(CSM)联合中国商务广告协会数字营销专业委员会共同举办主题为《存量时代的精耕之战:从短视频用户需求变迁洞察新机会》云端思享汇。本次活动的分享嘉宾是CSM融合传播研究事业部研究经理田园。

田园

CSM融合传播研究事业部研究经理

分享内容基于CSM第八次短视频用户价值调查(2025年度)数据,该调查覆盖全国31个省区市的10岁及以上短视频用户。

一、短视频行业新常态: 用户竞争转变为“留存”与“深耕”

首先,是宏观环境的“分流”。

2025年,国家扩大服务消费和促进文旅业发展的政策部署,为大众休闲娱乐提供更多选择,线下生活的丰富稀释了大众对网络媒介的使用。过去半年,10岁及以上网民的各类媒介使用普遍下降,较前平均下降5.8个百分点,短视频连续八年位居网民使用率第一媒介,是大众获取资讯、休闲娱乐的首选媒介。

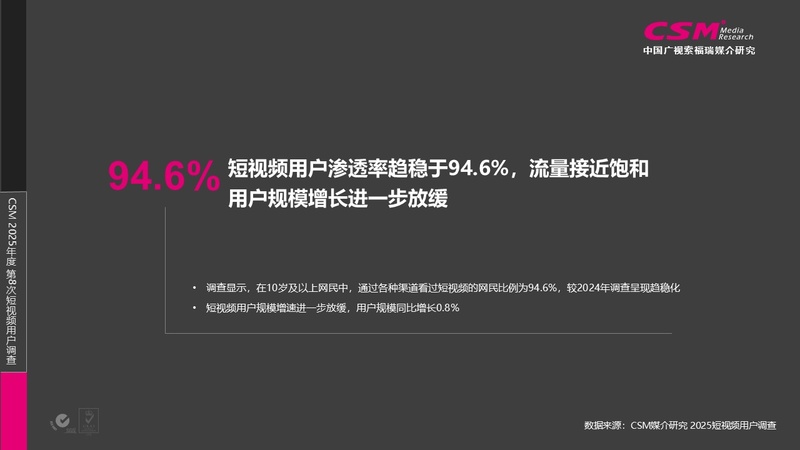

其次,是行业自身的“触顶”。

短视频在10岁及以上网民中的渗透率为94.6%。与之相伴的,是用户规模增速的进一步放缓,2025年用户规模同比增长0.8%。短视频用户规模增长趋于“见顶”,市场接近饱和。

第三,是竞争焦点的“转向”。

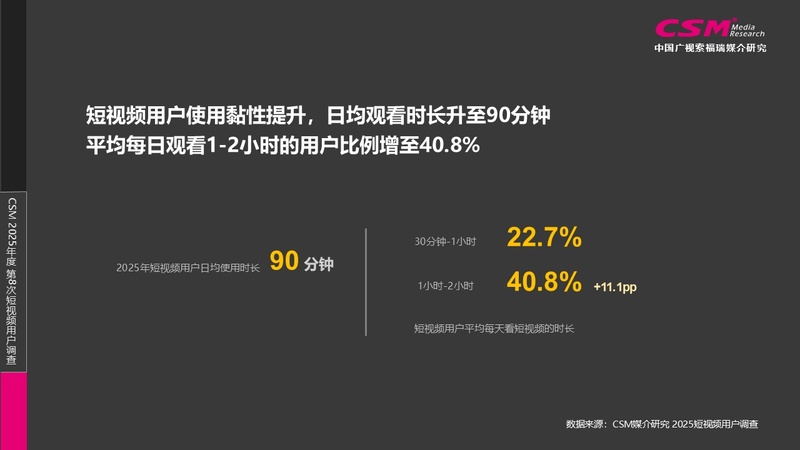

尽管用户增长趋近饱和,使用黏性却在提升。短视频用户日均观看时长提升至90分钟,尤其是每天观看1-2小时的用户群体,比例增长超过11个百分点,是增长最快的区间。短视频竞争从“拉新”转变为“留存”和“深耕”。

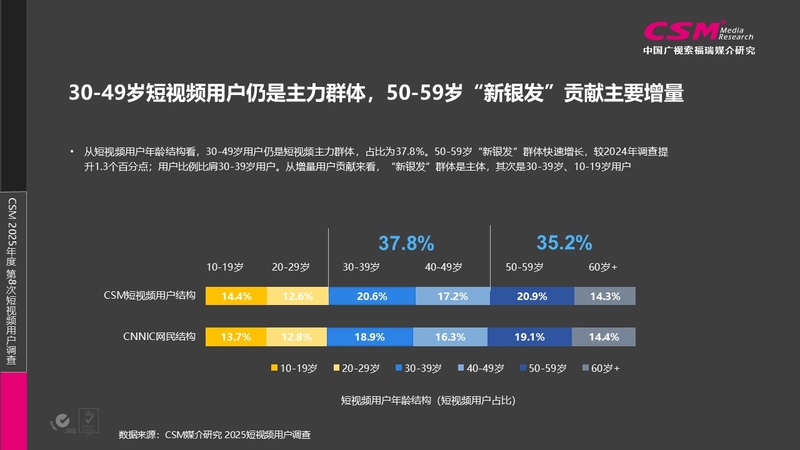

值得我们关注的是用户结构的变化。30-49岁用户仍是主力群体,同时,调查显示出重要的增量群体——50-59岁“新银发”群体,其占比为20.9%,较2024年上涨1.3个百分点;与30-39岁用户群体比例比肩。

二、短视频用户深层内容需求聚焦真实、有用

在时长偏好上,30秒-3分钟时长的短视频仍最受青睐,偏好用户比例为44.6%。在碎片化观看习惯下,短视频用户的内容需求升级,寻求更具完整性、有信息密度的内容,对5-10分钟时长内容的偏好比例提升1.7个百分点。

在观看动机上,将短视频用户的观看动机分为获取实用信息、解压消闲、情感陪伴等三类,获取实用信息仍是主要动机,78.8%的用户为增长见识、获取新闻资讯或学习各种技能浏览短视频,出于 “放松消闲” 目的观看的用户比例显著上升了9.8个百分点。同时,出于 “情感陪伴” 动机的用户占到38.4%。

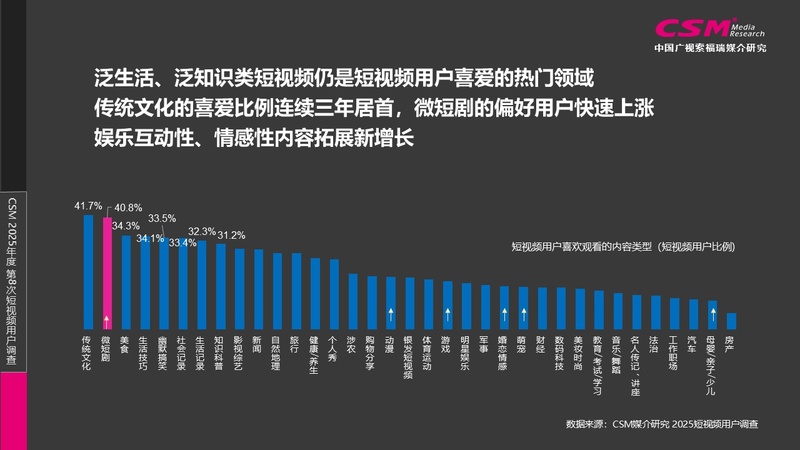

同时,短视频用户对泛生活、泛知识领域内容保持偏好,并提升对娱乐互动、情感类内容的喜爱。在调查涉及的35个短视频垂类中,喜欢传统文化类短视频的用户比例连续3年位居首位,用户喜好比例为41.7%;其次是微短剧、美食类短视频。喜欢动漫、游戏、婚恋情感、母婴/亲子/少儿等垂类内容的用户比例均有上涨。

其中,微短剧跃入快增长通道。过去半年,71.7% 的短视频用户看过微短剧,其喜爱率增长9.7%,成为仅次于传统文化的第二受欢迎垂类;同时,44.2% 的短视频用户表示未来会投入更多时间,这一比例较2024年增长4.4个百分点。

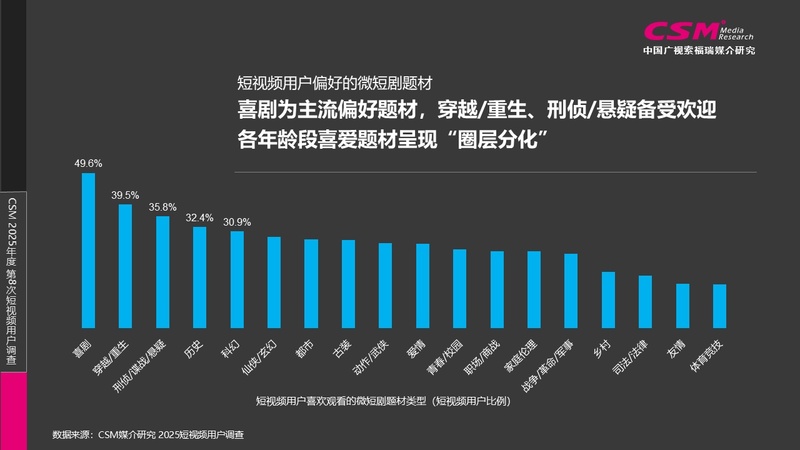

从偏好的题材来看,短视频用户对喜剧题材微短剧的偏好最为突出,同时穿越/重生、刑侦/悬疑等题材也备受欢迎。偏好喜剧题材的短视频用户比例为49.6%,较2024年上升10.3个百分点,反映出用户对轻松解压内容的持续青睐,轻松、搞笑、快节奏的喜剧微短剧承接了用户的情绪出口。其次,有超35%的短视频用户喜欢观看穿越/重生、刑侦/悬疑等具备“强故事性”与“悬念性”特点的微短剧。

三、平台竞争:头部效应持续加剧,用户期待聚集内容提质

首先,短视频用户在平台选择上更加集中化,超半数用户使用4个及以下平台观看短视频,选择用户比例较前调查上涨2.7个百分点。31.3%的短视频用户使用2-3个平台观看短视频,通过极简选择获得高效内容体验。

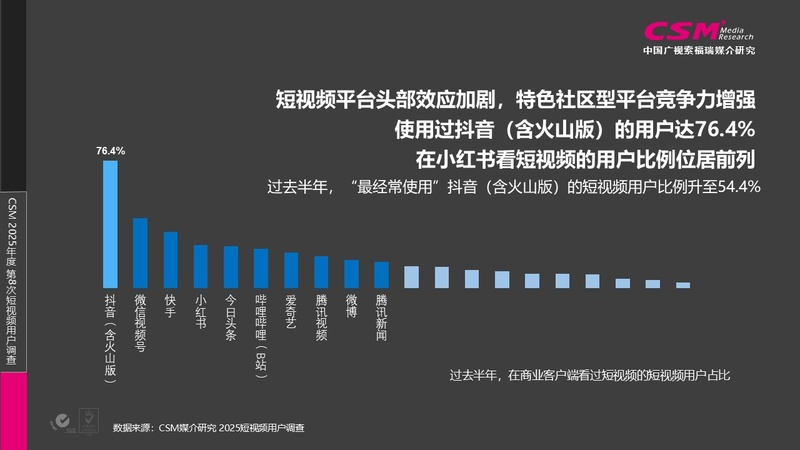

具体来看,平台竞争中的头部效应持续加剧。过去半年,使用抖音、微信视频号、快手观看短视频的用户比例持续占据前三位,选择抖音(含火山版)的用户占比达76.4%;同时,短视频用户中,“最经常使用”抖音的高黏性用户比例升至54.4%,抖音领先优势扩大。小红书凭借特色社区生态,形成差异化竞争优势,短视频用户的观看比例位居前列,并在高黏性用户增长上实现突围。

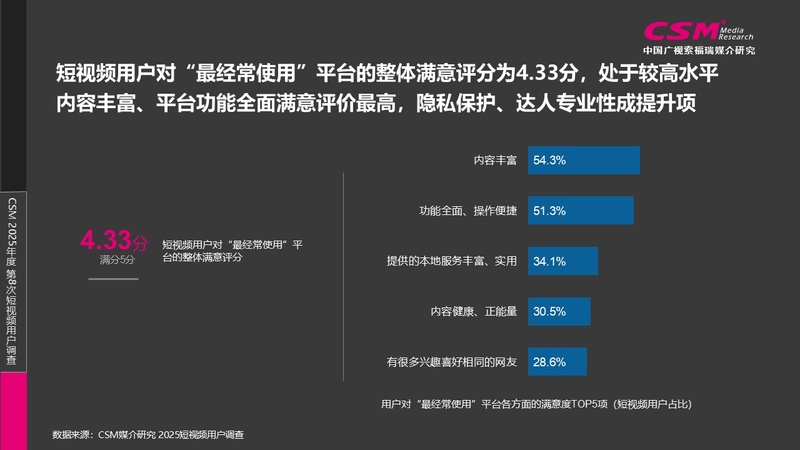

短视频用户对“最经常使用”平台的整体满意评分为4.33分(满分5分),处于较高水平,从13个评价单项上看,“内容丰富”“功能全面、操作便捷”为满意评价最高的两项,满意用户比例超50%;其次是“本地服务丰富、实用”,满意用户占比为34.1% ;达人、社交方面的满意用户占比均处于20%-30%之间;此外,在内容真实、保护个人隐私方面的满意占比处于低位。

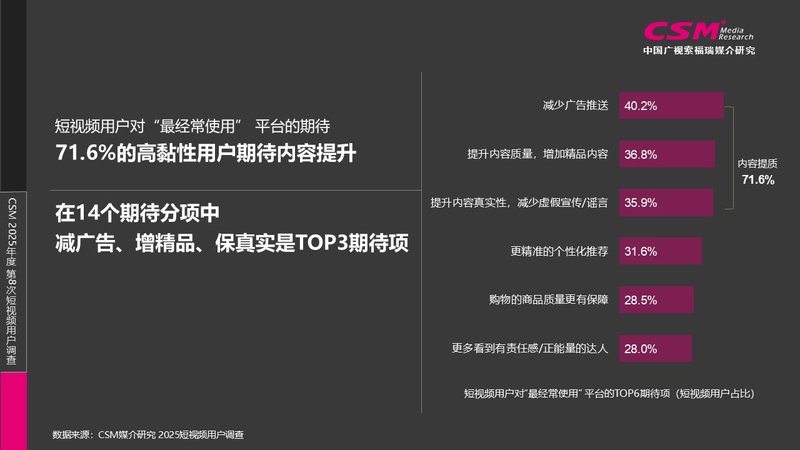

用户期待短视频平台做出哪些改变?提升内容品质是核心诉求,71.6%的高黏性用户期待“最常用”平台的内容提质。从14个分项上来看,减少广告推送、增加精品内容与确保内容的真实性成为TOP3诉求;在电商服务与平台功能方面,期待提升购物商品质量、个性化推荐精准度的用户比例均超28%。

四、主流媒体夯实短视频传播场,融媒IP沉淀用户高忠诚、强信任

主流媒体在短视频领域迎来新增长。

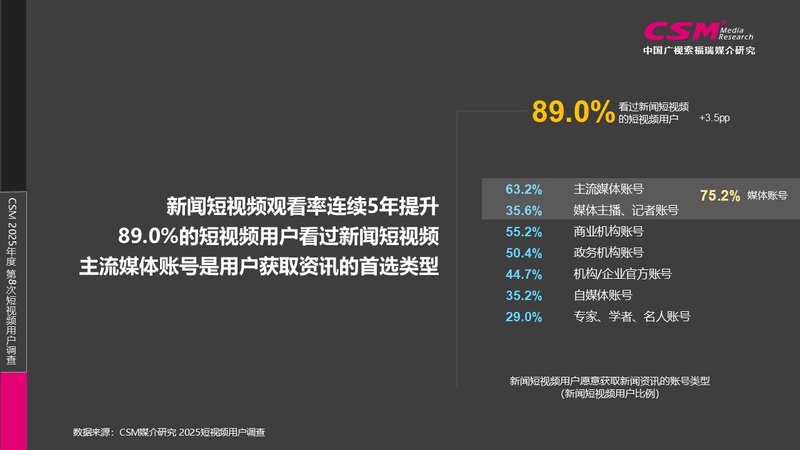

新闻短视频成为用户获取信息的重要方式。过去半年,89.0%的短视频用户看过新闻短视频,用户观看率连续5年增长,63.2%的新闻短视频用户将主流媒体账号列为获取新闻资讯的首选,其次是商业机构账号、政务机构账号,表现出用户对权威媒体、主要资讯传播渠道及官方机构所发布信息的信任与依赖。

其次,是短视频用户对主流媒体账号的主动关注与高满意度。

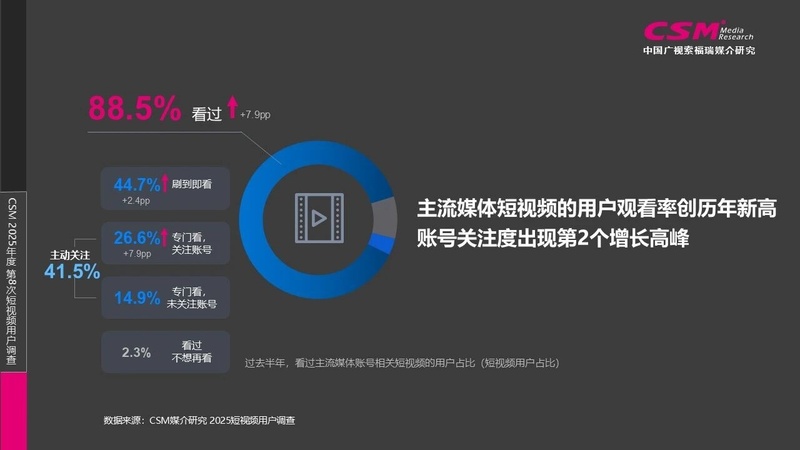

数据显示,过去半年,88.5%的短视频用户看过主流媒体发布的短视频,较2024年提升7.9个百分点,为历年调查最高水平;与此同时,用户对主流媒体账号的“主动关注”提升,“会专门去看媒体账号发布的短视频”的用户达41.5%,其中,“会专门去看,并关注媒体账号成为粉丝”的高黏性用户占26.6%,也超过历年水平。

从用户评价来看,短视频用户对主流媒体短视频的整体满意评价为4.1分(满分5分),高于整体行业的3.9分。针对主流媒体短视频的15个评价项,超过80%的短视频用户对“健康/正能量”“专业性”“权威性”“内容的热点性/话题性”做出肯定评价,主流媒体专业优势稳固;其次,选择“观点鲜明”“体现主流价值”的用户认同占比也超79%。

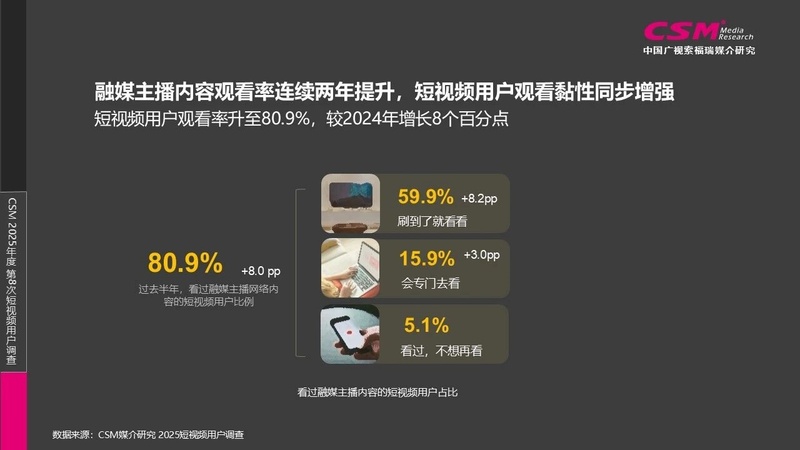

融媒主播为另一个突出的增长点。过去半年,融媒主播的影响力持续攀升,看过融媒主播网络内容的短视频用户比例达80.9%,连续两年增长,较2024年增长了8个百分点。更值得关注的是,有15.9%的用户会“专门去看”,融媒主播吸引更多主动关注的目光。

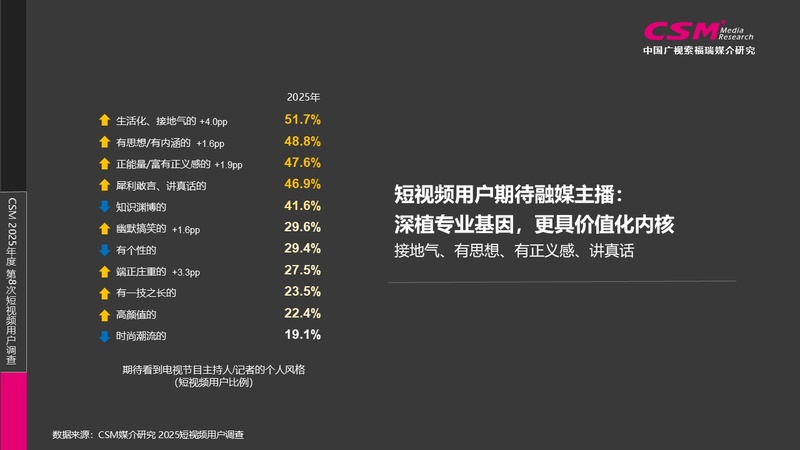

短视频用户期待深植专业基因、具备扎实价值内核的融媒主播。在众多特质中,接地气、有思想、有正义感、讲真话成为用户期待最高的四项,用户期待比例均超46%。

通过真实、个性化的表达,融媒主播逐渐积累了深厚的用户信任,并激活消费转化。过去半年,38.4%的短视频用户表示购买过融媒主播推荐的商品。与网络达人相比,超过30%的用户表示,愿意购买融媒主播推荐的地域特色产品、政府补贴消费券、日常生活用品以及文旅消费券。

融媒主播正以“专业+信任”的双重优势,成为连接内容与消费、传播与认同的重要力量。

五、刚需筑底,兴趣消费接续新增量,短视频用户消费决策从价格转向多元价值驱动

短视频用户在短视频平台的消费呈现以下几大特点及变化。

一是消费关注点的迁移:从“生活刚需”到“兴趣悦己”的延伸。

从短视频用户关注的商品相关内容来看,“生活刚需”基本盘稳固,“兴趣悦己”需求快速崛起,关注吃穿用等日常商品,以及游戏、玩偶/手办等兴趣垂类消费品的短视频用户比例均超七成。在国补政策的影响下,短视频用户对补贴品类的关注度明显提升,如汽车、数码产品/家电的关注度均提升超8百分点;外部环境的变化影响用户对资产保值类商品的关注,珠宝首饰等各类奢侈品的关注度上涨4.6个百分点。

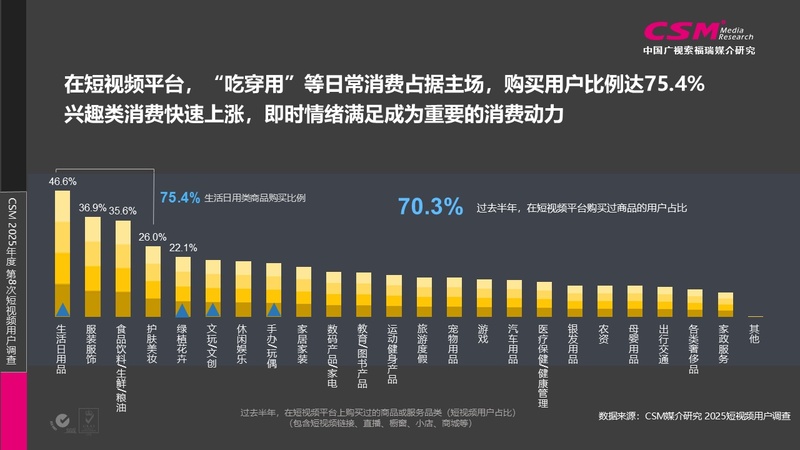

在实际消费购买中,70.3%的短视频用户在短视频平台购买过商品或服务。“吃穿用”等日常消费占据主场,75.4%的短视频用户在短视频平台上购买过生活刚需类商品;兴趣/垂类消费品的合计购买比例为61.5%,其中文玩/文创、绿植花卉、手办/玩偶的购买比例较2024年均上涨超7.5个百分点。用户在短视频平台上的购物,既满足生活的“必需”,也犒赏精神的“所欲”。

二是消费决策的演进:从“价格敏感”到“价值与场景驱动”。

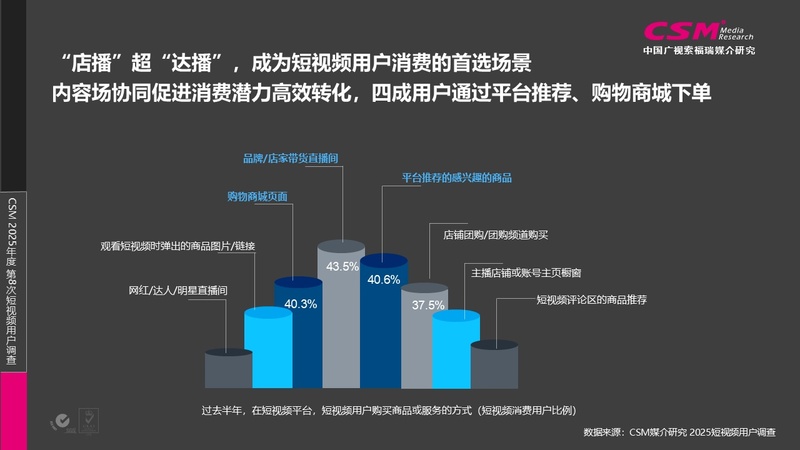

消费场景从“达播”转向“店播”,在短视频平台,通过品牌/店家直播间(店播)购买的短视频用户比例(43.5%),超过通过网红达人直播间(达播)的比例(30.3%)。同时,平台算法和种草内容共同构建的“沉浸式”场景,成为驱动消费的重要力量,通过“平台推荐感兴趣的商品”“购买商城页面”下单购买的短视频用户比例均在40%左右。

促使用户在短视频平台下单的因素也发生了变化。"货"仍是主要影响因素,80.5%的短视频用户因商品因素而购买,其中 "商品功能吸引"已超过"商品价格实惠",成为首要决策因素,短视频用户消费决策从"低价优先"转向"价值优先"。与此同时,"场"的影响增强,64.0%的用户因"场"因素下单,其中因"平台频繁推荐,被种草""用户使用评价真实、可信"而购买的用户比例均超29%,算法推荐与真实用户评价构成的"信息场",激活用户购买。

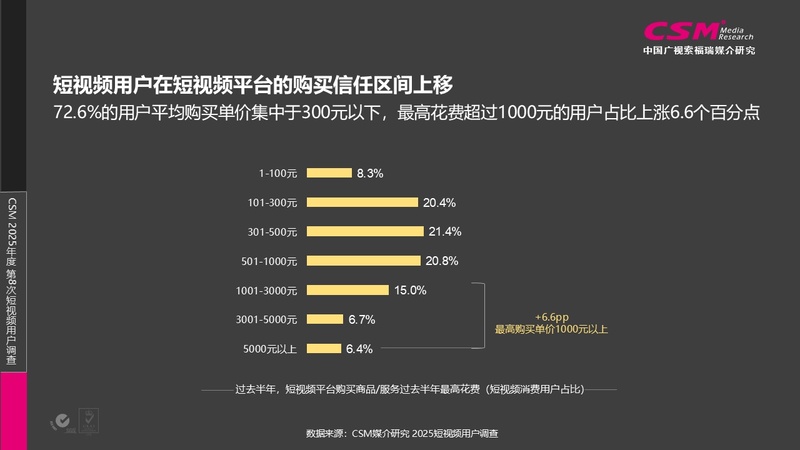

三是消费信任的跃升:用户在短视频平台购买信任区间上移。

平均购买单价在300元以上的短视频用户比例扩张。整体来看,72.6%的用户在短视频平台的平均购买单价集中于300元以下区间,而300元以上区间购买用户上涨3.9个百分点。更重要的是,单次最高消费超过1000元的用户比例,提升了6.6个百分点。这表明,用户对短视频平台的信任区间上移,愿意在此进行高决策成本的消费。

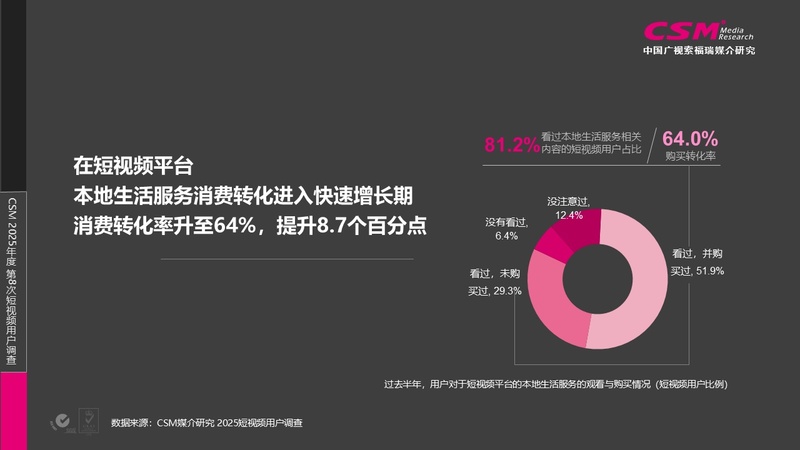

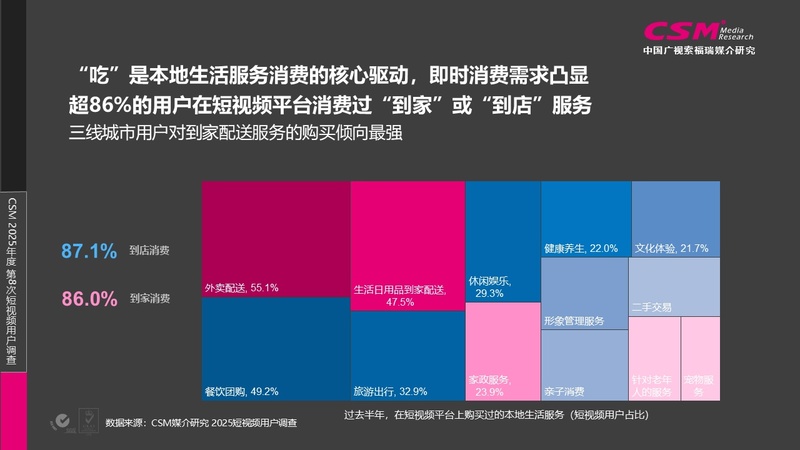

四是在短视频平台上,本地生活服务正成为新的增长引擎。

短视频平台是获取本地生活服务的重要入口。从衣食住行到各类生活场景,本地生活服务覆盖日常生活的多元需求。过去半年,81.2%的短视频用户观看过本地生活相关的内容;消费转化率达到 64.0%,较2024年提升 8.7 个百分点,本地生活服务已进入快速增长期。

本地生活服务大致可分为“到家”与“到店”两类。数据显示,短视频用户在这两大类的消费比例均超过 86%。具体来看,外卖配送、餐饮团购、生活日用品配送到家的购买比例排名前三,均超过 47%,“吃”和“用”成为本地服务消费的核心驱动力,用户消费向高频、刚需品集中,尤其在三线城市,到家配送服务的购买倾向更强。

责任编辑:凌美

24小时热文

流 • 视界

专栏文章更多

- [常话短说] 【解局】近期人事变动! 2026-05-15

- [探显家] Howdy 表现亮眼,Roku以2.99美元打开订阅广告新增长曲线 2026-05-15

- [常话短说] 【解局】全国广电最新“家底”出炉 2026-05-14

- [常话短说] 【广电机遇】中宣部等十三部门联合下发重要通知! 2026-05-13

- [探显家] 访谈|Omdia 分析师流媒体见顶下广告变现与聚合生态 2026-05-13