欢网大数据《中国运营商家庭宽带市场竞争分析月报》“宽带通”系列报告上新!

本期的《达州广电家庭宽带市场竞争分析报告 | 6月》摘选部分数据,以广电视角聚焦达州市家庭宽带市场精细化同城竞争,分享“宽带通”深度下沉的数据能力。分析颗粒度从市级到区县、街道直至细到小区,层层解构市场竞争格局。为家庭宽带服务方市场精细化运营赋能。

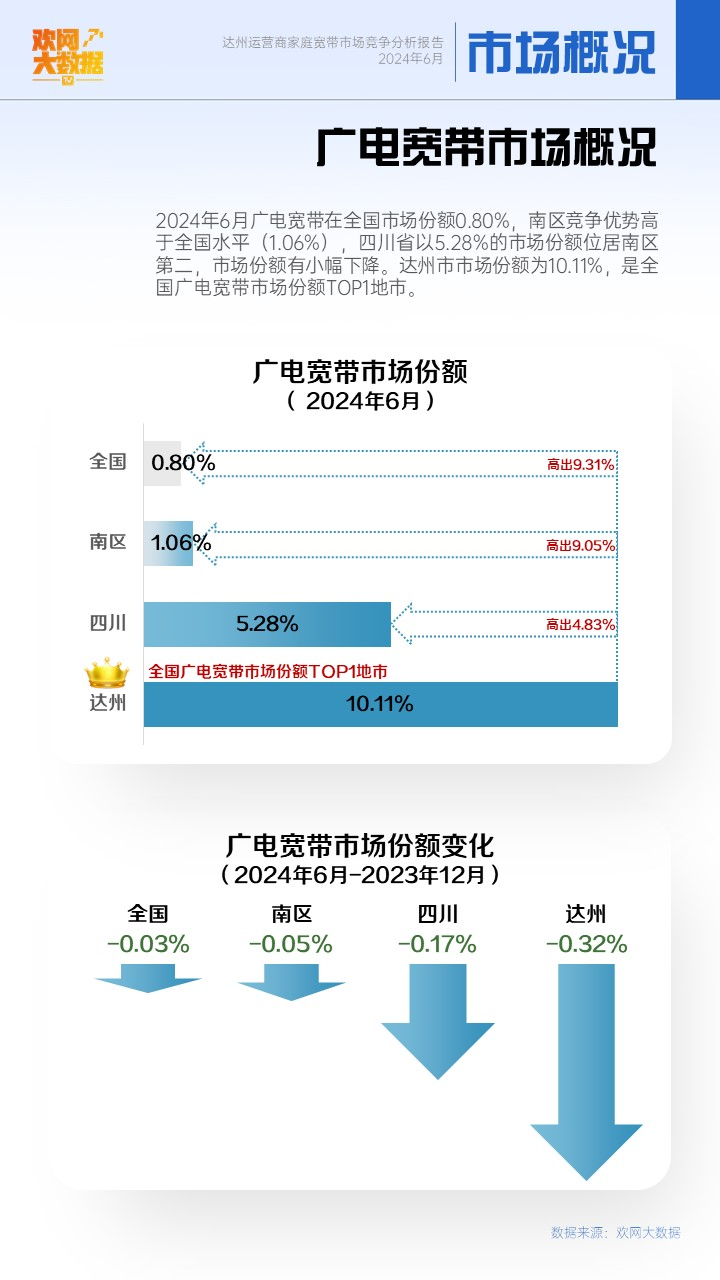

在三大运营商之外,部分地市的广电在家庭宽带市场也有不错的竞争力。欢网大数据统计,2024年6月广电宽带在全国市场份额0.80%,南区竞争优势高于全国水平(1.60%),四川省以5.28%的市场份额位居南区第二,其中达州市市场份额为10.11%,是全国广电宽带市场份额TOP1地市。整体来看,近半年广电的家庭宽带市场份额小幅下滑,优势区域亦是如此。

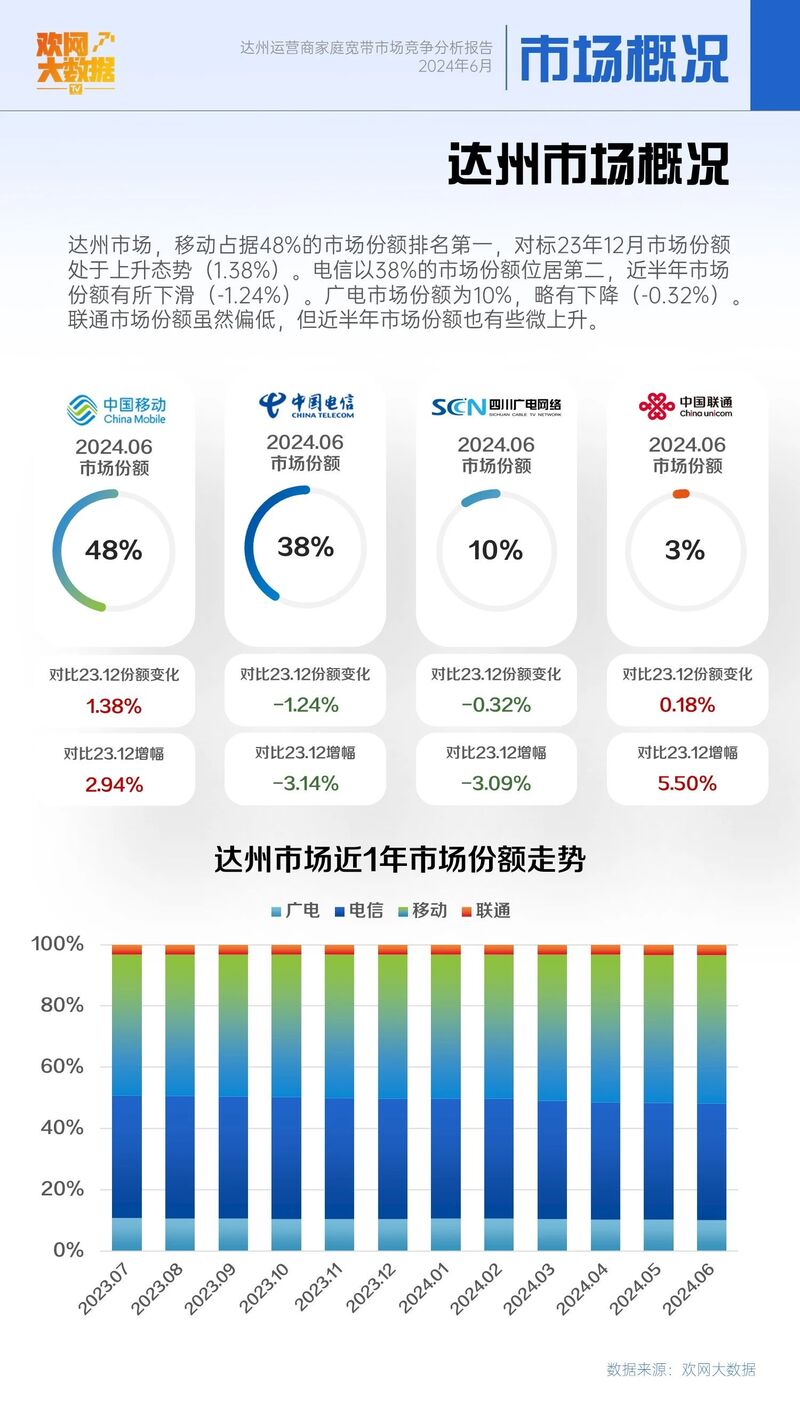

达州家庭宽带市场的竞争格局中,移动以48%的市场份额位列第一,电信以38%的市场份额紧追其后,两者是达州家庭宽带市场的主要竞争力量。广电市场份额为10%,高于联通在达州的市场份额(3%)。

近半年来,市场份额有所上升的是移动和联通,移动的上涨幅度较大,不断扩大其竞争优势。电信和广电的市场份额均有所下滑,广电下降0.32%,相较电信更为稳定一些。

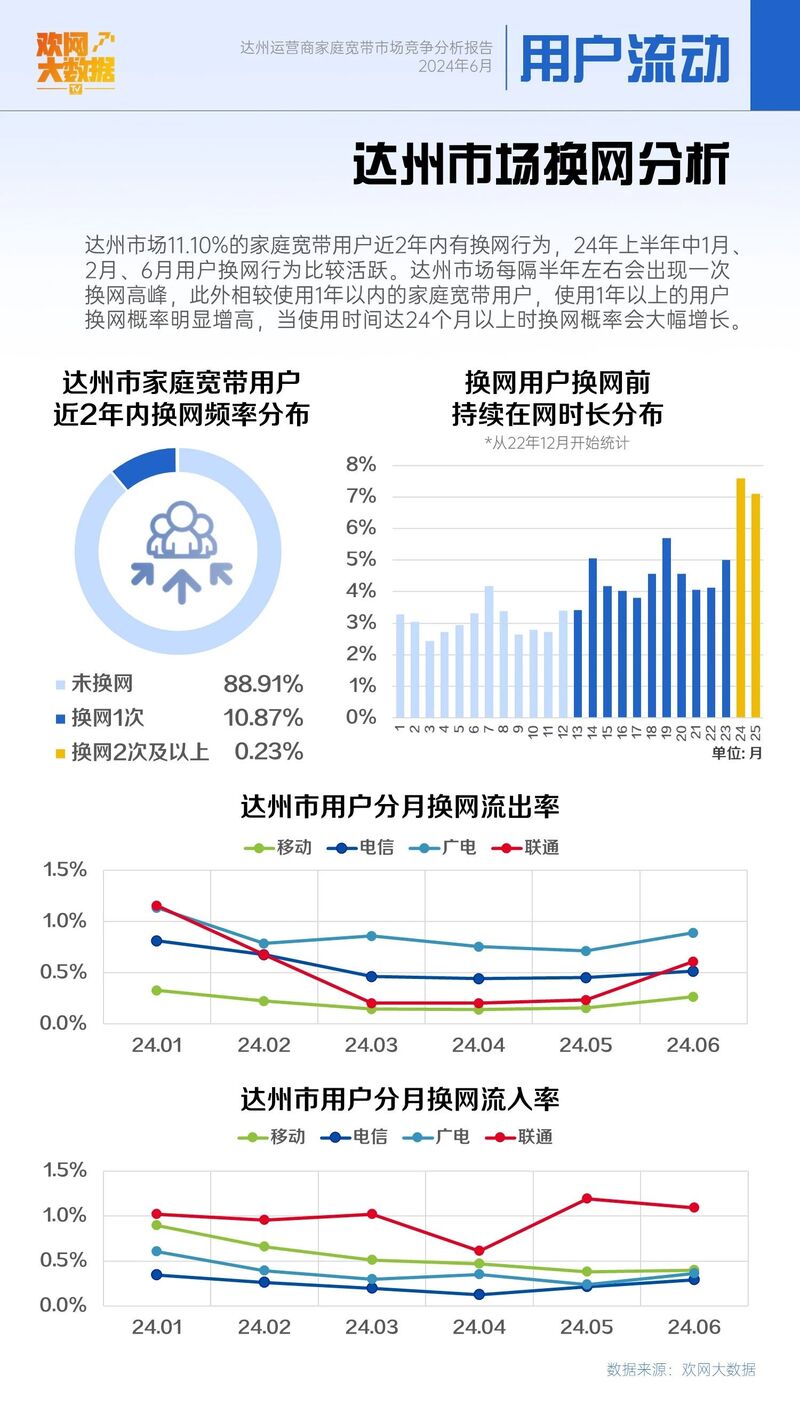

近2年内,达州市家庭宽带用户未换网的占比88.91%,有过1次换网的占比10.87%,换网2次及以上的占比仅0.23%。24年上半年的1月用户换网行为较为活跃。

从换网用户换网前持续在网时间来看,达州市场每隔半年左右出现一次换网高峰,如持续在网时长7月、14月、19月、24月的达州用户较容易产生换网行为。同时,随着用户在网时间越长,换网的可能性也越大,使用1年以上的用户换网概率明显增高,当使用时间达24个月以上时换网概率会大幅增长。因此,在达州市场的异网争夺战中,可以从这些用户上找到松动的机会,撬动用户换网的可能。

具体来看达州市场用户的流动情况,移动、联通在达州的全部7区县市场份额上升,而电信与此相反,在7区县的市场份额均下降。电信的家庭宽带用户主要流向移动,联通的家庭宽带市场份额上升也源于对电信用户的争夺。

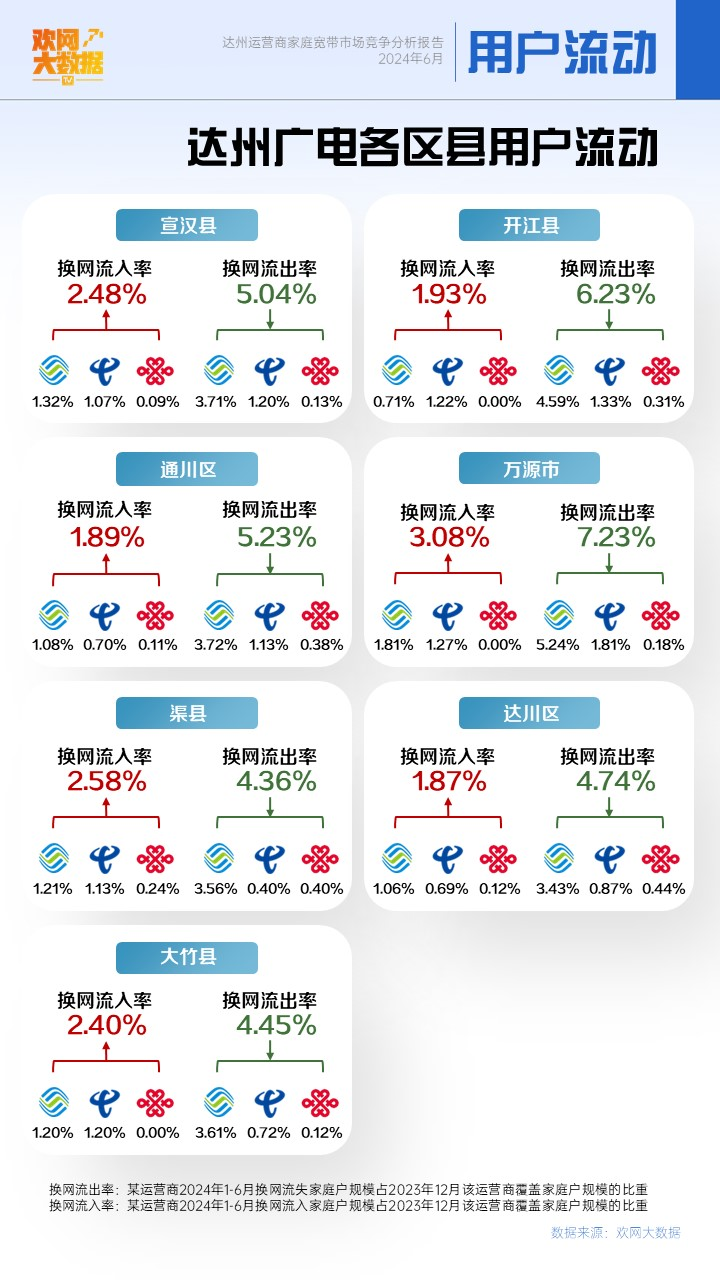

达州市广电宽带在1区县的市场份额上升,6区县的市场份额下降,换网流入率2.25%,换网流出率5.14%,呈现用户流动逆差的局势。广电宽带主要与移动产生用户流动,换网流出率达3.82%,换网流入率达1.17%,流动逆差2.65%。广电宽带在达州需要对移动制定针对性的策略,以免竞争劣势持续扩大。

下沉到各区县中观察,广电宽带在达州7区县的换网流入率均低于换网流出率。在万源市的换网流出率最高,达7.23%,和换网流入率的逆差超过4%;在最低的渠县也有4.36%的换网流出率,7区县的家庭宽带用户流失主要去向移动,流入来源主要为移动和电信。

因此,在用户保卫战方面,广电宽带应着重关注移动的争夺;而在用户攻坚战方面,可以着眼于移动和电信两大竞争对手,积极开拓用户换网渠道。

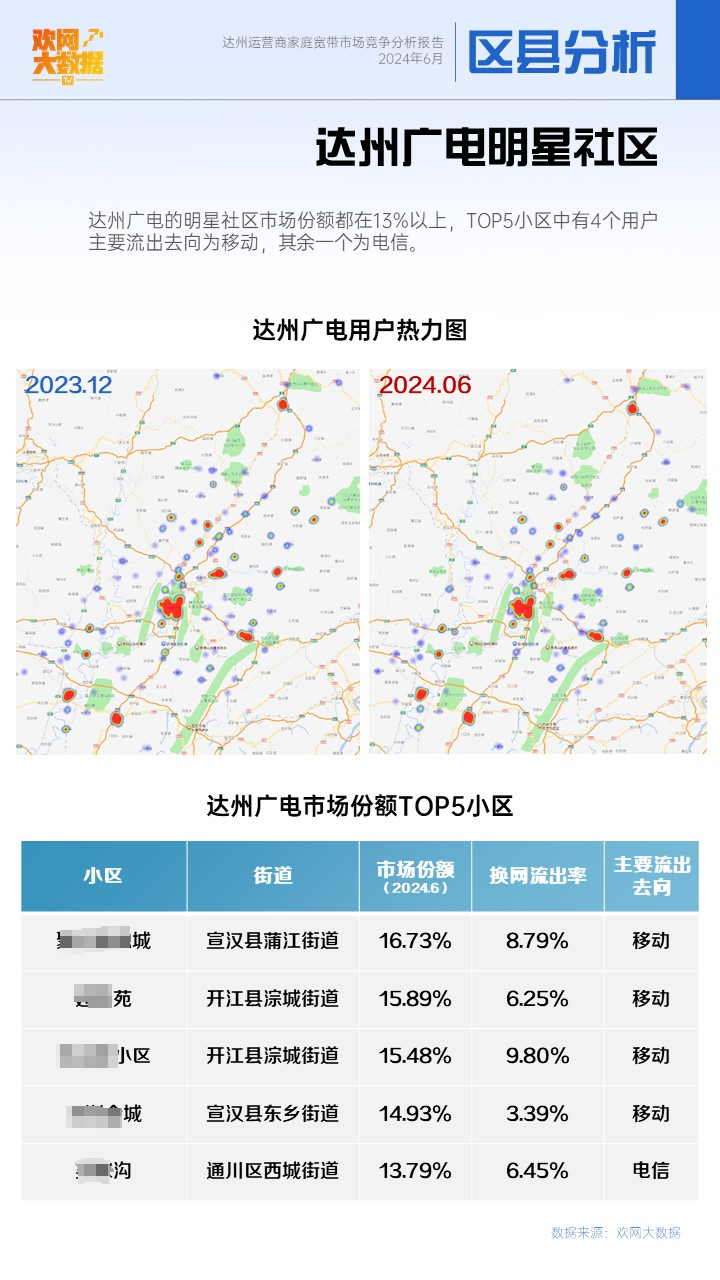

从上图达州市广电宽带在2024年6月和2023年12月两个时间点的热力图中发现,热力集中覆盖区域范围变化差异不大,整体保持较为稳定状态,热力覆盖区域较为分散,可以考虑从覆盖面积最大的区域集中力量扩大优势。

达州市广电宽带的明星社区市场份额都在13%以上,最高的市场份额达16.73%。TOP5小区中有4个用户主要流出去向为移动,其余一个为电信,再度证明移动是达州广电在明星社区中需要重点防御的竞争对手。

整体来看,达州市尽管在广电宽带市场中居于头部的发展位置,但相较于移动、电信等运营商来说并未有较为明显的竞争力。在这样的背景下,广电宽带市场需要评估和运营商相比的家庭宽带服务差异化优势,在现有的基础上集中力量逐渐扩大自己的优势区域,逐步将分散的优势区整合,提高竞争力。

责任编辑:房家辉

相关文章

今日聚焦更多

24小时热文

流 • 视界

专栏文章更多

- [常话短说] 【重磅】全国广电业务一体化迈出关键一步! 2025-04-03

- [常话短说] 【解密】全国广电工程公司 2025-03-26

- [常话短说] 【解局】广电700M,迎高光时刻! 2025-03-25

- [常话短说] 【解局】广电上市公司财报分析! 2025-03-21

- [常话短说] 【解局】广电5G有个重要推动! 2025-03-19