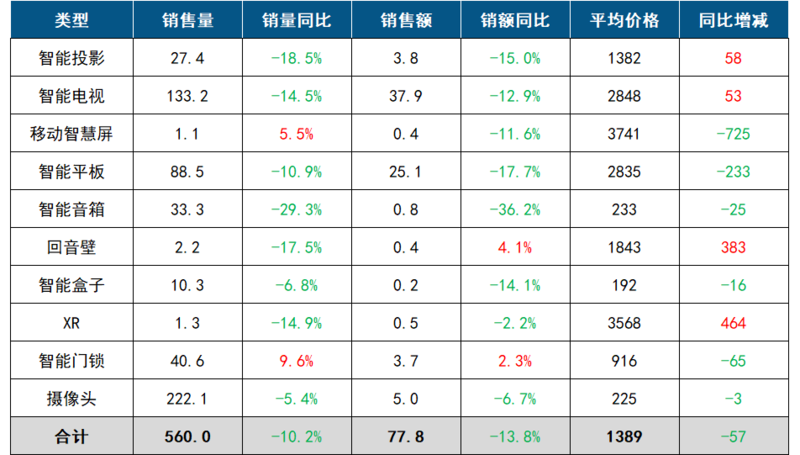

根据洛图科技(RUNTO)线上监测数据显示,2024年8月,中国客厅智能设备包括智能投影、智能电视、移动智慧屏、智能平板、智能音箱、回音壁、智能盒子、XR、智能门锁、监控摄像头等产品的线上监测市场(不含拼抖快等新兴电商)总零售量为560万台,同比下降10.2%;总零售额达77.8亿元,同比下降13.8%。

8月仍处于传统销售淡季,消费者有效需求不足,大多数客厅智能设备市场表现为下滑。仅移动智慧屏和智能门锁的销量出现了上涨,但移动智慧屏的涨幅明显放缓,且价格继续大幅下降。

产品价格方面,智能电视、回音壁和XR延续了7月上涨的态势;同时智能投影价格的下滑状态停止,内部产品结构的变化使得均价开始正向增长。

2024年8月 中国客厅智能设备线上市场规模及变化

数据来源:洛图科技(RUNTO),单位:万台,亿元,元

注:为相同条件下比较,各品类口径统一为线上监测渠道

智能投影

2024年8月,中国智能投影线上监测市场销量为27.4万台,同比下降18.5%;销额为3.8亿元,同比下降15.0%。自6月以来市场已经连续3个月下滑,不过均价开始增长。

分渠道看,平台电商的降幅较大。平台电商在8月出现一波品牌换位,低价的小品牌表现不佳,拉低平台销量;家电类品牌如康佳、小湃等表现较为突出。

分技术看,DLP和1LCD产品销量的同比降幅均在20%左右,而3LCD产品销量上涨80%,主要是爱普生EF-15系列的带动。

1LCD市场占比为77.0%,较去年同期下降1.0个百分点。TOP3品牌为小米、欢乐投和小明,排名相对稳定。

分光源看,激光产品的份额继618大促后再度超过一成,销量同比涨幅则达到51%;而LED灯和汞灯销量同比分别下降23%和20%。

智能电视

2024年8月,中国智能电视线上监测市场销量为133.2万台,同比下降14.5%;销额为37.9亿元,同比下降12.9%。升级版的以旧换新补贴政策带来了一定的换新需求,销量降幅较7月有所收窄。

大屏趋势仍在持续,75英寸及以上电视产品进一步扩容;其市场份额达到26.1%,较去年同期上涨1.0个百分点。85寸和100寸电视销量同比分别上涨了21%和180%。

技术方面,Mini LED的线上市场销量份额达到7.9%,较去年同期上涨6.2个百分点,销量涨幅高达324%。

移动智慧屏

2024年8月,中国移动智慧屏线上监测市场销量为1.1万台,同比增长5.5%;监测销额为0.4亿元,同比下降11.6%。进入8月,市场增长明显放缓,同时均价持续下跌,但产品价格仍处于高位,为3741元。

品牌方面,百度仍然保持市场第一的位置,市场份额达到35.6%,但同比份额下降明显。天猫精灵哇哦闺蜜机新品上市,并跻身市场前三;海信新品大白闺蜜机表现抢眼,帮助其品牌份额进入市场前五。由此可见,新兴市场消费者对新品牌或新品接受度较高,品牌意识或用户粘性尚浅。细分市场,27寸屏市场份额为35.3%,较去年同期大幅下滑41.5个百分点,24寸和32寸产品涨幅较大。

智能平板

2024年8月,中国智能平板线上监测市场销量为88.5万台,同比下降10.9%;销额25.1亿元,同比下降17.7%。智能平板“上不及PC、下不如手机”的定位,使得高价位产品占比持续降低。

Apple、华为、小米、荣耀、科大讯飞稳居第五,CR5达65.6%,同比下降5个百分点;其中Apple份额下降明显,降幅达11.2个百分点。教培类企业小猿和作业帮表现亮眼,份额分别提升1.1和1.2个百分点;手机类厂商IQOO和一加表现可观,份额分别提升1和0.9个百分点。

细分产品表现出不同的发展趋势。办公本和通用本销量同比下降,其中通用本降幅最大,达15.7%。学习本和阅读器则呈同比上升趋势,学习本涨幅最大,达20.9%。

智能音箱

2024年8月,中国智能音箱线上监测市场销量为33.3万台,同比下降29.3%;监测销额为0.78亿元,同比下降36.2%。8月下降幅度有所扩大,并且中高端产品发展受阻,价格不断下降。

品牌方面,小米市场份额达到了52.8%,同比大幅增长13.1个百分点;天猫精灵由于新品IN糖6上市,8月市场份额达到23.2%,同比和环比均有小幅增长;百度则由于带屏产品的大幅下滑导致市场份额下降至21.0%,同比减少9.8个百分点。

细分市场,屏幕音箱市场份额持续下降,线上监测市场销量占比为14.7%,同比下降5.4个百分点,环比下降0.7个百分点。受移动智慧屏和学习平板的冲击,千元以上中高端产品的下滑是屏幕音箱市场份额下滑的主要原因。

回音壁

2024年8月,中国回音壁线上监测市场销量为2.2万台,同比下降17.5%;监测销额为0.4亿元,同比上涨4.1%。

品牌方面,国际品牌中索尼、三星和JBL依然保持市场前三,且市场份额同比均保持增长。其中Sony依靠高端新品HT-A9000和HT-A8000在8月市场销额份额达到16.2%,同比增长1.9个百分点。国内品牌中,TCL全面布局回音壁市场,在低端新品S45H和S55H上市后布局中高端市场,市场份额获得大幅提升。

细分市场中,带杜比全景声解码功能的产品销售额占比已达63.5%,较去年同期增长了6.8个百分点;杜比全景声产品均价为3696元,价格下降了15.0%。

智能盒子

2024年8月,中国智能盒子线上监测市场销量为10.3万台,同比下降6.8%;销额为0.2亿元,同比下降14.1%。7月短暂地上涨之后市场再度陷入低迷。

智能盒子线上市场的TOP3品牌为腾讯、天猫魔盒和小米,合计销量份额达到48.9%,较上月下降4.5个百分点。腰部品牌的发力降低了市场集中度,其中主攻中高端市场的当贝表现较为亮眼,销量环比上涨7%。

广电总局广播电视科学研究院已经研制了8款只有U盘大小、可以隐藏在电视机后面的微型机顶盒,未来可能会对公开市场造成冲击。

XR设备

2024年8月,中国扩展现实(XR)设备线上监测市场销量为1.3万台,同比下降14.9%;销额为0.48亿元,同比微降2.2%。PICO新品入市,VR市场一定程度回暖;AR市场延续火热态势,量价齐升。

VR线上销量占XR整体市场的43.5%,较上月减少3.5个百分点。从产品上来看,PICO 4 Ultra自8月20日发售以来市场表现亮眼,反映出VR设备逐渐靠拢MR的趋势,引入空间计算或将成为VR破局方向。

AR销量占XR整体市场的56.5%,产品均价较上月上浮257元。以VITURE、XREAL为代表的品牌在分体式眼镜的配件和套组发力,借此提高AR设备的体验上限,同时搭配各类配件及控制终端的眼镜套装也拉高了AR产品销售均价。

智能门锁

2024年8月,中国智能门锁线上监测市场销量为40.6万套,同比增长9.6%;销额为3.7亿元,同比增长2.3%。

品牌方面,TOP10品牌的合计份额(CR10)达到68.5%,同比增长了6.5个百分点。其中,有8个品牌均呈现正增长;海尔增长最为明显,8月位居销量维度第二名。

产品方面,生物识别解锁仍是行业热点。其中,静脉识别增速较为明显,8月销量同比增长95.2%。目前,品牌格局尚未稳定,德施曼和鹿客暂分列指、掌领域首位;此外,小米已入局静脉识别细分市场,发布多款新品。

监控摄像头

2024年8月,中国监控摄像头线上监测市场销量为222.1万台,同比下降5.4%;销额为5.0亿元,同比下降6.7%。

品牌方面,小米、乔安、萤石、海康威视位居前四,合计销量份额(CR4)为38.2%,同比增长2.3个百分点。TOP10品牌中有5个品牌呈现正增长,主流品牌中,小米、萤石增长较为明显,销量份额分别增长了2.4、1.2个百分点;中小品牌中,影腾和纽曼表现较好,均位居TOP10榜单中。

产品方面,随着基础网络建设的完善、4G模组成本以及流量资费的下降,4G网络技术在监控摄像头行业的应用越来越深入。2024年8月,4G摄像头销量份额达到13.9%,同比增长0.7个百分点。4G摄像头品牌集中度较低,暂时没有单一品牌的销量份额能够超过10%。

责任编辑:李楠

24小时热文

流 • 视界

专栏文章更多

- [常话短说] 【解局】仅剩56天,广电人极限前行,冲业绩?! 2024-11-05

- [王明轩] 视听这十年|王明轩:文化数字化——电视人的空间太大了 2024-11-04

- [常话短说] 【解局】重温经典新模式?! 2024-10-30

- 重磅|流媒体网与勾正科技联合发布2024年9月IPTV月报:用户日活率51% 2024-10-29

- [常话短说] 【解局】战略布局还是行业寒冬? 2024-10-25