近几年,国内电视厂商的日子并不好过,一个突出的表现就是电视销量连年下滑。

奥维云网(AVC)推总数据显示,2024年一季度中国彩电市场销量规模为706万台,同比下降5.3%。

近年来尽管电视厂商在屏幕显示、功能丰富度上不断发力,但仍未扭转电视销量下滑的窘况,甚至很长一段时间出现了量价齐跌的局面。

不过与国内市场销量疲软不同,各方在海外市场有着更出色的表现。

GfK全球电视机(不含北美)2023年1-10月零售监测数据显示,中国品牌在海外市场的销售额份额升至14.1%,相比去年同期增加2.9个百分点;而中国品牌海外市场营收贡献占比也从2019年的17%上升至2023年1-10月的39%。

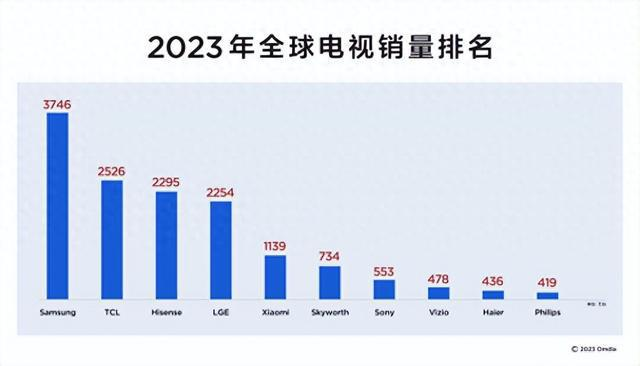

市场研究机构Omdia发布的调研数据显示,2023年全球电视销量排名前七分别为三星(3746万台)、TCL(2526万台)、海信(2295万台)、LG(2254万台)、小米(1139万台)、创维(734万台)、索尼(553万台)。

流媒体网观察近几年全球电视品牌出货量发现,尽管韩国三星一直稳居全球第一的位置,但韩国LG已经从全球第二下跌到第四名,取而代之的是中国品牌TCL、海信在国际上排名的提高;而日本索尼也跌出前五的位置,中国小米、创维等品牌实现了赶超,目前国际排名前五中,中国已经占据三个名额,这也进一步说明,中国企业在国际上的竞争力不断提升。

这样的成绩对于中国电视厂商而言来之不易。在国际市场拓展中,企业不仅要从零开始打造品牌知名度、搭建渠道,同时还要应对当地品牌和其他国际品牌的竞争,还需了解目标国家或地区的政策法规、用户偏好、文化习俗等等,这注定是一条艰难的路。也正因此,最初中国企业出海走的大多是低端路线,主打业务和产品的输出,甚至一些只扮演了代加工角色。

此外,近几年,中国彩电企业面临的国际环境更为复杂。一方面,如今全球经济增长放缓,高通胀影响,彩电消费购买力下降;另一方面,近期各国汇率波动较大,加之各国贸易摩擦的进一步升级,使得全球政治和经济环境都发生了重大变化,这也为彩电厂商出海带来更多挑战。

在诸多挑战面前,中国彩电企业在全球市场地位仍在不断提升,充分证明中国彩电企业的实力,而这背后也离不开各方的战略抉择:一方面,重视构建本地化产业链,包括本地化研发、生产、营销等体系建设,实现本土化经营,提供差异化产品和服务;

另一方面,重视自主品牌的打造,从业务和产品出海,转向品牌出海,如海信近年来斥巨资持续赞助国际体育赛事,包括2016法国欧洲杯、2018俄罗斯世界杯、2020欧洲杯、2022卡塔尔世界杯、2024年德国欧洲杯,以不断提升自身品牌知名度。据奥维睿沃分析,海信坚持“自主品牌出海”、“高端出海”及国际赛事营销策略,拉动了大屏电视产品销量提升和海外市场增长。

可以预见的是,为应对国内市场的饱和,接下来,电视厂商将进一步加大国际市场拓展。

而2024年作为体育大年,有望进一步驱动电视市场的需求回升,也为各方海外扩张带来更多机会和可能。

根据Omdia分析报告指出,2024年大型体育赛事的举办带来了电视面板需求的恢复。第一季度,液晶电视面板价格在经历了1月份的价格企稳和2月份的全面上涨后,于3月份出现涨幅明显扩大。进入第二季度,4月份价格维持上涨态势。

东方证券也曾研判:美洲杯、欧洲杯、奥运会集中在2024年举办,二季度将进入体育赛事刺激需求的集中释放阶段。根据以往规律,体育赛事集中举办的当年,包括电视在内的黑电需求均有所提升,成为中国彩电企业全球化加速的新契机。

如今,电视厂商的全球化布局已经成为一个必答题,甚至有行业人士认为:“不出海就可能出局”。对于中国彩电企业而言,国际化成绩将成为衡量其实力的重要因素。当然全球市场风向永远是个变局。如今在全球化发展中,面临的是更为复杂的世界局势,不稳定的政治环境、贸易争端都将给电视厂商的全球化发展带来不确定性。

但无论怎样,在接下来海外扩张中,技术力、研发力和品牌力的较量都是重点,也是各方海外发展的“底气”。

责任编辑:房家辉

24小时热文

流 • 视界

专栏文章更多

- [常话短说] 【解局】新增法律条文,事关应急广播! 2024-07-05

- [常话短说] 【解局】“火拼”升级,广电加入! 2024-07-04

- [常话短说] 【解局】去机顶盒,广电这么做! 2024-07-03

- [常话短说] 【大事】某省网开启IPTV+有线电视一体化运营! 2024-07-02

- 重磅|流媒体网与勾正科技联合发布2024年5月IPTV月报:用户日活率52% 2024-06-26