事件:腾讯控股于11月10日公布2021Q3季报。

Q3整体业绩要点:收入增长略低于预期,分占联合营亏损拖累利润,Non-IFRS经营利润同比+7%,核心业务盈利仍维持稳健。

2021Q3腾讯收入同比+13.5%,略低于彭博预期;Non-IFRS经营利润同比+7%,略好于彭博预期;Non-IFRS归母净利润同比-2%,略低于彭博预期。Q3毛利率继续小幅下降,研发开支和雇员成本推升经营费用率,联合营公司分占亏损扩大导致归母净利润增长不及经营利润。我们认为,Non-IFRS经营利润同比+7%,或可更准确地反映公司主体业务实际盈利情况。

游戏业务:2021Q3收入增速继续放缓;低基数+新游戏表现靓眼,预计Q4开始流水增速有望逐步改善,收入增速或短期仍维持相对低位。

截止2021Q3末流动负债-递延收入余额高位环比-35亿,单季度游戏总收入同比增速放缓至7%,手游总收入同比增速放缓至8%,端游收入同比+1%;海外游戏收入(相同汇率)同比+28%,网络游戏收入占比25%。

展望后续,《王者荣耀》和《和平精英》基数回落,《金铲铲之战》和《英雄联盟手游》贡献可观增量,虽然部分被未成年人防沉迷新措施和海外流水基数抬升所抵消,整体预计Q4开始公司游戏流水增速有望逐步改善,受递延因素影响,确认收入增速或仍短期处于相对低位。

中长期来看,预计公司在国内游戏市场仍可保持相对稳定的市场份额。作为支柱的大DAU/低ARPU游戏拥有“社交-电竞-直播-游戏”的完整生态壁垒,且受消费管控政策影响或相对可控。海外市场潜力充足,公司维持“自研工作室+顶级IP合作”双轮驱动战略,国内成熟的手游开发和运营模式有望持续输出海外市场。后续建议密切关注与育碧、任天堂的3A大厂的合作推进(包括IP国内代理和全球发行),以及本地化发行和运营团队的完善。

网络广告业务:2021Q3广告降速较明显,公司指引短期广告价格或仍然疲弱,2022H2基数调整后或进入改善周期

如我们前期报告所提示,宏观经济环境和教育、游戏、保险、医美等垂直行业整治下,2021Q3网络广告业务增速放缓至5%,其中媒体广告同比-3%,社交及其他广告增速放缓至7%。整体来看,导致广告收入降速的主要因素是市场大盘需求侧调整,供给侧移动联盟广告库存受到开屏广告整治以及苹果IDFA新政的一定影响。

《个人信息保护法》正式施行,预计对腾讯广告业务短期影响包括:1)少部分用户选择关闭个性化广告推荐,小幅影响广告投放和转化效率。2)联盟广告库存下降(部分小型流量主退出)和归因能力下降(部分流量主无法获得用户充分授权)。

公司明确指引“预期行业整体广告价格在未来几个季度可能仍然疲弱。”展望后续,公司广告增速短期或仍然承压,随着影响因素消退或常态化,2022H2基数调整后,有望进入改善周期。

金融科技及企业服务:继续维持健康增长,关注潜在支付互通以及SaaS生态构建

2021Q2金融科技其企业服务收入继续保持了+30%的较高增速。金融科技业务深化和银联云合作,互联互通大方向下,如微信支付和阿里系电商交易全面打通,或可带来约2.5万亿的支付流水增量空间。云及企业服务方面,传统行业数字化和互联网行业的视频化趋势推动收入健康增长。公司此前披露将进一步投资人才和基础设施,加大投入效率办公SaaS产品及安全软件、以及合作伙伴的网络。预计公司将保持较高资本投入,加强产品互联逐步形成生态,依托微信生态和三大核心产品提升基础获客、向上销售、交叉销售能力。我们认为,腾讯云将是公司中长期增长的主要驱动力之一。

投资建议

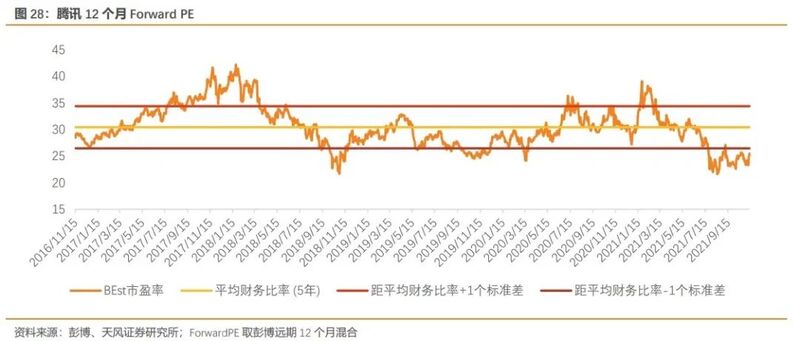

截止11/14,腾讯2021-2023年彭博预测PS分别为7/6/5倍,预测PE分别为29/25/21倍,12个月Forward PS/PE低于5年历史均值1.5/1.2个标准差,估值处于历史相对低位。

监管层面,公司保持积极合作态度,随着反垄断、游戏、互联互通、支付等方面新措施落地,不确定性正逐步消除,后续建议关注金融科技业务的监管变现。业务层面,2021Q3广告承压拖累收入,Non-IFRS经营利润仍保持相对稳健增长。预期游戏流水增速或将于Q4开始逐步改善,广告业务2022H2基数调整后有望迎来改善。公司中长期增长方向明确,游戏出海、视频号、To B业务潜力充足,前期投入将逐步收获。

元宇宙是互联网产业升级的长期方向,公司指出实现路径包括开放世界互动游戏、工具丰富/功能完善的社区网络等。我们认为,公司在软件应用层面具备丰厚经验和领先的技术储备,基础较好,未来建议关注硬件方面的补充布局。建议关注腾讯控股。

风险提示:宏观经济放缓,影响广告行业整体需求;游戏、数据、金融科技监管政策趋紧;重点游戏、剧集、综艺上线时间延后;短视频网站分流用户使用时长。

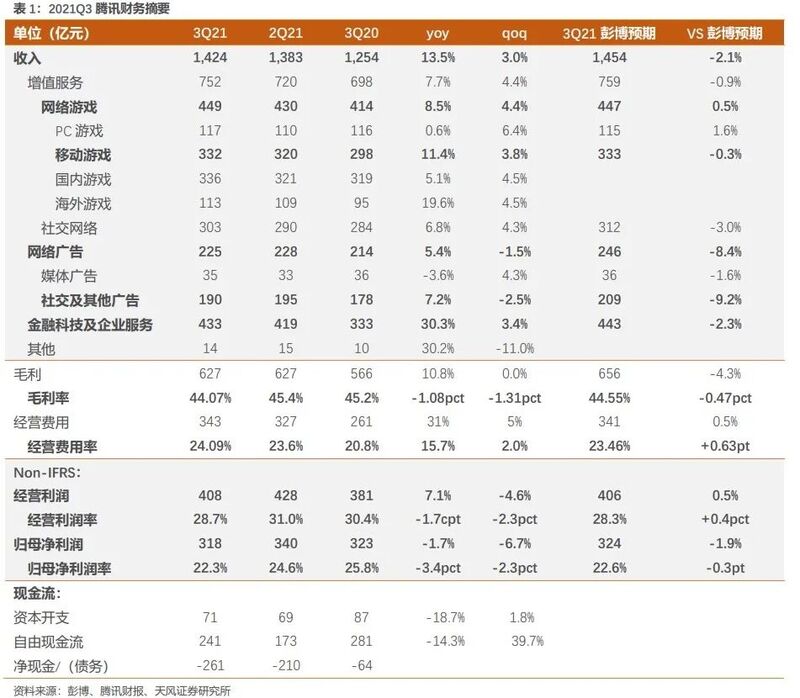

2021Q3 腾讯财务摘要

2021年第三季度腾讯财务摘要:

21Q3业绩要点:收入增长略低于预期,分占联合营亏损拖累利润,Non-IFRS经营利润同比+7%,核心业务盈利仍维持稳健

整体业绩:Q3收入、核心归母净利润略低于彭博预期;Non-IFRS经营利润同比+7%,略好于市场预期,主体业务盈利仍维持稳健增长。

2021Q3腾讯收入1424亿元,同比+13.5%,略低于彭博预期(约1454亿元);Non-IFRS经营利润408亿元,同比+7%,略好于彭博预期(约406亿元);Non-IFRS归母净利润近318亿元,同比-2%,略低于彭博预期(约324亿元)。由于联合营公司分占亏损扩大(见后文),归母净利润增长不及经营利润。我们认为,Non-IFRS经营利润同比+7%,或可更准确地反映公司主体业务实际盈利情况。

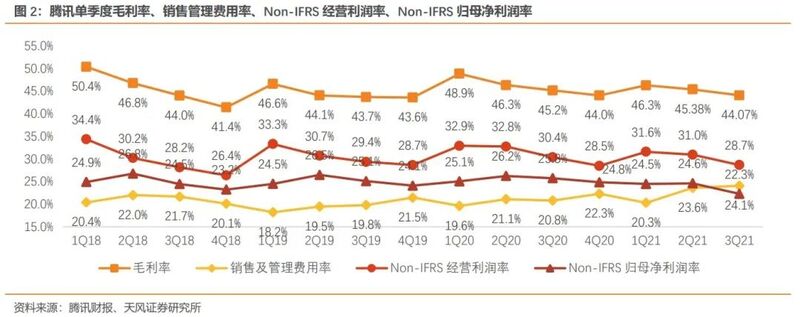

2021Q3广告毛利率下降和低毛利率新业务占比提升,导致综合毛利率继续小幅下降趋势;研发和雇员成本提升带动经营费用率继续增长;核心利润率同比降幅大于核心经营利润率,主要由于分占联合营公司亏损所致

1) 2021Q3腾讯整体毛利率约44.1%,同比-1.1pct,环比-1.3pct,略低于彭博预期(约44.55%),主要来自于广告毛利率下降和低毛利率的新业务占比提升。拆解结构来看,增值服务毛利率小幅改善,网络广告业务毛利率同比-4.5pct,环比-2.3pct,金融科技及企业服务毛利率环比回落,详见后文。

2) 2021Q3经营费用率约24.1%,同比+3.3pct,环比+0.5pct。同比提升主要来自于研发开支和雇员成本增长明显。2021Q3腾讯Non-IFRS经营利润率约28.7%,同比-1.7pct,环比-2.3pct,变化趋势与毛利率一致,同比降幅略有扩大主要由于经营费用率提升。

3) 2021Q3公司确认分占联合营公司亏损57亿元,对比21Q2分占亏损39亿元,20Q3分占盈利26亿元。分占亏损环比扩大主要由于联营公司社区团购投入增加,以及社交媒体等垂直领域的联营公司分占亏损。

4) 2021Q3实际所得税率(所得税开支/(税前利润+分占联合营公司亏损(收益)),下同)约10.6%,同比-3pct,环比+3.4pct。Q3所得税率较Q2低点有所回升,但低于去年同期水平;考虑到新的重点软件企业优惠政策认定条件趋严,我们预期所得税率将继续提升。

5) 2021Q3 Non-IFRS归母净利润率约22.3%,同比-3.4pct,环比-2.3pct。整体来看,Non-IFRS归母净利润率降幅大于经营利润率降幅,主要由于分占联合营公司亏损所致,部分由所得税率低于去年同期所抵消。考虑到联合营公司目前的投入策略,预期公司分占亏损短期或仍将持续。

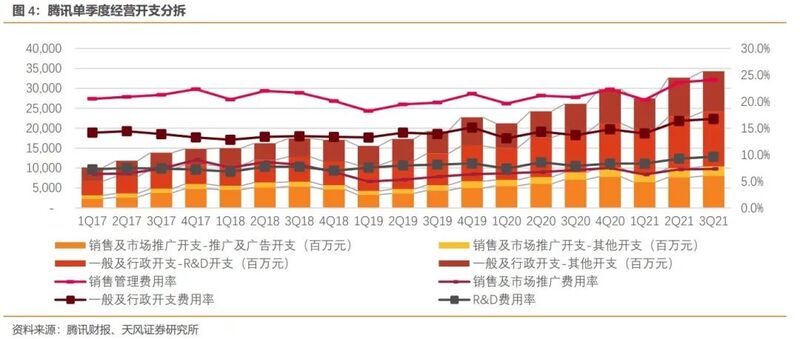

经营开支拆分:Q2-Q3研发费用和雇员成本提升推升经营开支,符合前期指引(主动加大投入)方向,预计2022年经营费用和人员增长将处于更温和的态势。

2021Q3腾讯销售管理费用合计约343亿元,同比+31%(净增约82亿元),环比+5%(净增约16亿元);销售及管理费用率约24.1%,同比+3.3pct,环比+0.5pct。

2021Q3销售费用约104亿元,同比+17%,销售费用率约7.3%,同比微增0.2pct,环比微增0.1pct,相对稳定。

2021Q3一般及行政开支239亿元,同比+39%(净增约67亿元),环比+5%(净增约12亿元);一般及行政开支费用率16.8%,同比+3.1pct,环比+0.4pct。一般及行政开支高增主要由于研发开支和雇员成本提升。2021Q3研发开支137亿元,同比+39%(净增约38亿元),研发费用率同比+1.7pct至9.6%。

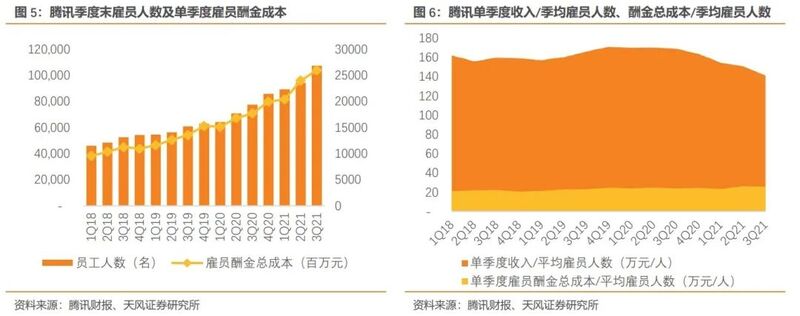

截止2021Q3,腾讯总雇员107348名,同比+38%,环比+14%,部分来自于合并新收购的公司员工;Q3单季度雇员酬金总成本约260亿元,同比+47%(净增约83亿元),环比+8%(净增约20亿元)。

腾讯在2021Q1财报中明确指引:“将主动加大投入,把2021年的部分利润增量投资于新的机会”,“投入会覆盖企业服务、游戏及短视频内容”。Q2-Q3经营开支明显提升,尤其是研发开支和雇员人数及成本,符合前期指引的方向。我们预计2022年开始公司费用和人员增长将处于更加温和的态势。

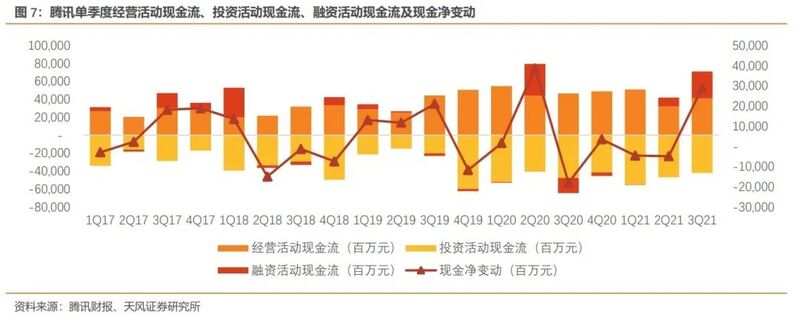

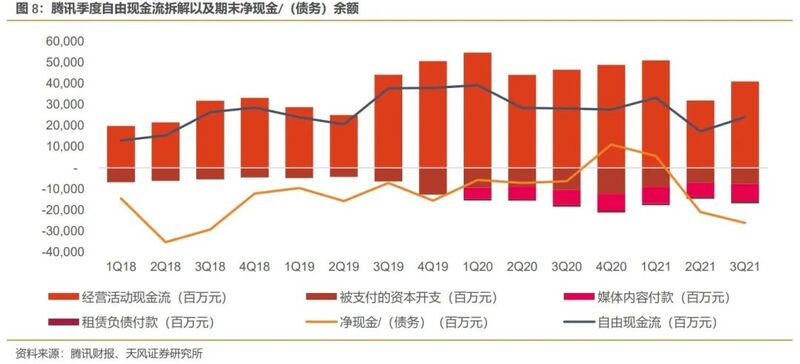

现金流及净债务:单季度自由现金流高位有所回落,叠加并购支出增加,期末重回净负债

2021Q3腾讯经营活动现金净流入约410亿元,投资活动现金净流出421亿元,融资活动现金净流入301亿元,现金净增加290亿元。单季度自由现金流约241亿元,由410亿元经营活动现金净流入,被资本开支付款75亿元、媒体内容付款80亿元、租赁负债付款13亿元所抵消。截止2021Q3,腾讯净负债约261亿元,2021Q2末约210亿元,环比扩大主要由收购搜狗等并购现金支出以及回购股份所致。

社交平台:继续加强小程序和企业微信互通,视频号算法改进,用户消耗实现增长

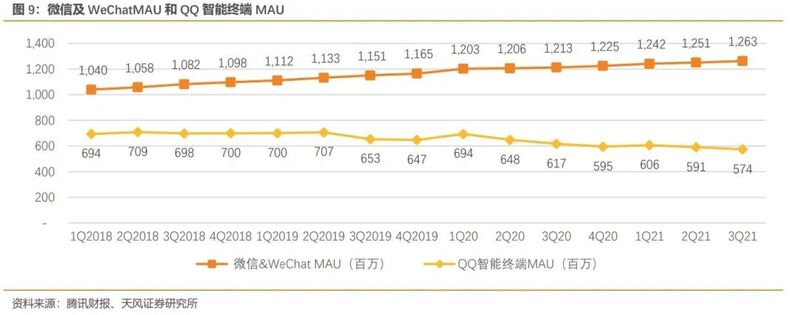

截止2021Q3,腾讯微信及WeChat合并MAU为12.6亿,同比+4.1%,环比+0.9%。

视频号方面,通过撬动公众号、体育(奥运会)及游戏内容资源丰富内容生态,推荐算法进一步改进,叠加互选广告上线后补充创作者变现渠道,视频播放量实现增长。

小程序方面,打通企业微信的通信功能,在饮、零售及交通等行业的渗透率进一步提升,活跃小程序数量同比增长40%+。根据QM数据,2021年8月,微信小程序MAU占微信MAU的比例接近85%,MAU千万级以上的小程序约115个(峰值195个),生活服务类仍为流量聚集地,移动购物类时长增长,办公商务类吃迭代升级,满足跨场景协作需求。

截止2021Q3,QQ移动终端MAU为5.7亿,同比-7.1%,环比-2.9%。公司升级了互动技术,提供更丰富的视频体验。提供节庆及地标定制的AR工具,推动UGC创作、分享,并提供跨屏互动AR效果,增加视频通话体验。此外,2021年4月15日,腾讯PCG组织架构调整,其中IEG天美总裁姚晓光兼任PCG社交平台负责人,主管QQ。长期来看,高度开放、高度互动性的游戏叠加UGC/PGC工具完善的社区、社交服务,或是实现元宇宙的有效路径,建议持续关注腾讯游戏+QQ领域的协作进展。

破圈逻辑持续得到验证:核心用户为13岁+的游戏内容目前在排名前1000名内容中的占比为28%,去年同期仅为12%;从DAU分部来看,13以上的用户数量首次超过了13岁以下用户数量,且17-24岁年龄端增长最为显著。

增值服务:游戏和社交网络收入增长继续放缓;分部毛利率维持稳健,长期或受益于应用商店分成比例下降

2021Q3增值服务收入约752亿元,同比+8%,增速环比-3pct;分部毛利率约53%,同比微增0.4pct,环比基本持平。当前全球范围内,苹果和谷歌应用商店分成面临较大监管压力,我们认为应用商店分成比例下降或是长期方向,增值服务毛利率存在提升空间。

拆分结构来看,2021Q3网络游戏收入(不包含社交网络业务的手机游戏收入)449亿元,同比+8%,增速环比-4pct;社交网络收入约303亿元,同比+7%,增速环比-2pct。

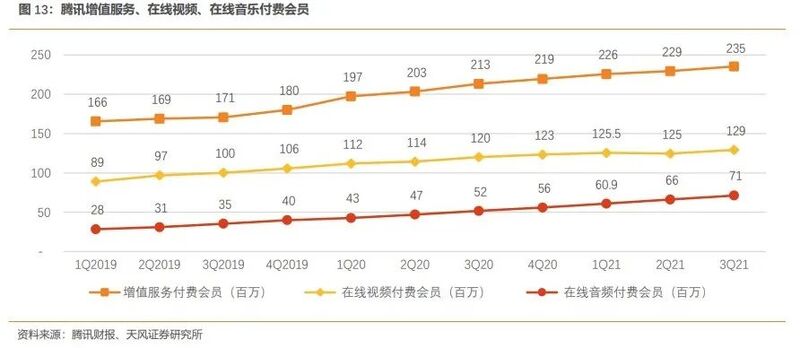

截止2021Q3,增值服务付费会员2.35亿,同比+10.3%,环比净增600万;其中视频付费会员数1.29亿,同比+8%,环比增长恢复至480万,主要由《扫黑风暴》和《你是我的荣耀》(位居21Q3中国在线平台播放量前两位)等优质内容推动;音乐付费会员数7120万,同比+38%,环比净增500万,继续保持较强增长。

游戏业务:2021Q3收入增速继续放缓;低基数+新游戏表现靓眼,预计Q4开始流水增速有望逐步改善,收入增速或短期仍维持相对低位

2021Q3游戏总收入(包含社交网络业务的手机游戏收入)542亿元,同比+7%,环比+5%。截止2021Q3,流动负债-递延收入余额约927亿元,环比继续下降35亿元。粗口径下,拟合游戏流水增速低位略有回升。2021年9月1日起,公司的未成年人防沉迷新措施生效,9月未成年人在国内游戏市场时长占比、流水占比降至0.7%、1.1%,对比2020年9月分别6.4%、4.8%,防沉迷新措施卓有成效。

2021Q3端游收入117亿元,同比+1%,相对平稳。NexonQ3中国区收入同比+45%(不变价同比+33%),《DNF》增速有所回升;《Valorant》在推出一周年后实现了1400万MAU的靓眼数据,并且手游版已有计划。

2021Q3手游收入(社交网络业务的手机游戏收入)约425亿元,同比+8%,增速继续放缓(Q2同比+13%)。根据我们追踪,2021Q3《王者荣耀》新上线13款新皮肤,与去年同期持平;2021年10月新上线7款皮肤,对比2020Q4合计上线2款新皮肤,拉收意愿继续提升。Sensor Tower口径(扣除渠道成本后的IOS & Google Play收入,下同),2021年7-9月《王者荣耀》合计流水约4.63亿美元,《和平精英》合计流水约3.39亿美金。

2021年8月26日,上线LOL IP正版授权自走棋手游《金铲铲之战》,首月维持在iPhone游戏畅销榜排名第3-10,预估首月流水超过5亿元,Sensor Tower口径9-10月流水分别为3300、1300万美元。此后排名虽然短暂回落,但在11月初更新新版本后,排名再度回升至前十以内。根据公司财报,《金铲铲之战》是年初至今中国推出新游戏中DAU排名第二的游戏。

2021年10月8日,《英雄联盟手游》上线,截止11月14日,iPhone游戏畅销榜排名维持在第2-6位,Sensor Tower口径10月流水为7000万美元,我们预估首月流水约15-20亿元,表现优异。根据公司财报,《英雄联盟手游》已经成为中国DAU排名第二的手游,用户增长强劲。

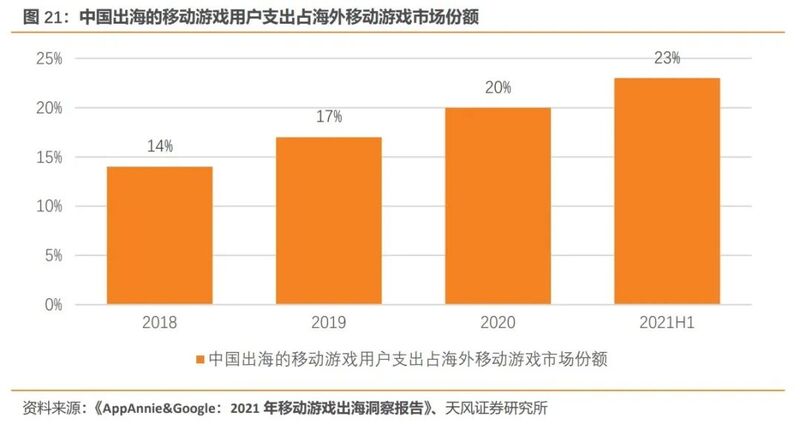

本次公司财报单独分列了国内和海外游戏收入,我们认为一定程度上反映了公司对于游戏出海的长期愿景。2021Q3公司国内游戏收入同比增长5%,网络游戏收入占比75%;海外游戏收入同比增长20%至113亿元(不变价同比+28%),网络游戏收入占比约25%,海外游戏继续带动游戏业务大盘增长。公司正持续加大海外游戏人才和IP合作网络储备,6月腾讯天美宣布成立西雅图工作室,7月天美成立蒙特利尔工作室,Sumo Group宣布允许腾讯旗下全资子公司Sixjoy(香港)以9.19亿英镑现金(约合12.7亿美元、82亿人民币)方式对公司实现全额收购(路透报道该项交易受到美国国家安全调查),10月收购波兰游戏厂商Bloober Team股权成为大股东。

展望Q4,我们预计公司游戏流水增速或小幅改善。一方面,新游戏《金铲铲之战》和《英雄联盟手游》提供了可观增量(两者合计Q4预估流水约60亿元);另一方面,2020Q4《王者荣耀》和《和平精英》拉收相对保守,基数较低;当然,2021Q4开始未成年人防沉迷新措施的影响将整季完整体现,此外海外游戏流水基数抬升,将会一定程度抵消增量因素。确认收入层面,受递延因素影响,预计增速或仍短期处于相对低位。

公司目前还储备有多款重量级手游,如《DNF手游》、《宝可梦大集结》、《黎明觉醒》等,可以支撑流水增速持续回升。但由于游戏监管环境变化,8月至今版号审批暂缓,内容治理、消费管控等方面监管存在趋严的可能性,未来6-12个月的流水修复斜率仍取决于存量/新增游戏和新监管环境的适配情况。

中长期来看,我们认为公司在国内游戏市场仍可保持相对稳定的市场份额。首先,作为支柱的大DAU游戏拥有“社交-电竞-直播-游戏”的完整生态壁垒;其次,大DAU、低ARPU值游戏受消费管控政策影响相对可控;最后,作为龙头企业的合规能力会明显高于中小型企业。海外市场,公司维持“自研工作室+顶级IP合作”双轮驱动,国内成熟的手游开发和运营模式有望持续输出海外市场,由此带动游戏业务持续增长。

后续建议密切关注与育碧、任天堂的3A大厂的合作推进(包括IP国内代理和全球发行),以及全球范围内本地化发行和运营团队的完善。

网络广告业务:2021Q3广告降速较明显,公司指引短期广告价格或仍然疲弱,2022H2基数调整后或进入改善周期

我们在前期报告《互联网龙头平台2021Q3前瞻:新游上线将带动边际改善,关注广告行业新规影响—腾讯控股(700.HK)》中提示:预计开屏广告治理和垂直行业广告主预算减少(K12教育、医美、保险、游戏行业整治,房地产、汽车等行业景气度下降)将导致Q3社交及其他广告增速放缓,媒体广告受益于奥运会相关内容和《扫黑风暴》等优质剧集。

2021Q3网络广告收入约225亿元,同比+5%,环比-1%,同比增速较Q2(同比+23%)放缓较明显;分部毛利率约46.4%,同比-4.5pct,环比-2.3pct。2021Q3媒体广告约35亿元,同比-4%,环比+4%;社交及其他广告约190亿元,同比+7%(Q2同比+28%),环比-2%。整体表现如我们所预期。

整体来看,我们认为导致短期公司广告收入降速的主要因素是市场大盘需求端的调整,此外移动联盟广告库存下降也有一定的影响。QM数据显示Q3互联网广告市场规模增速放缓至9.5%(Q2增速约19.6%),App Growing数据也显示了相同的趋势,显示由宏观经济环境和重点行业广告主预算缩减(部分来自于垂直行业监管)导致的需求侧压力对于行业整体均产生了较明显的影响(图24)。此外,从供给侧来看,2021Q3移动联盟广告收入下降,判断主要由于联盟广告库存受到开屏广告治理和苹果IDFA新政的一定影响(国内IOS占比约20%,明显低于海外水平)。

《个人信息保护法》11月1日起施行。我们认为,互联网企业存在三方面潜在影响:1)“最小必要”原则下,用户信息收集范围减小、难度提升,将会一定程度降低企业的画像能力;2)部分用户选择关闭个性化推荐,对此类型用户的内容和广告推荐精准度下降,但对于同意授权的用户而言,推荐精准度或有所提升;3)向第三方提供信息时需要单独请求,委托处理时对受托人监督,由此广告主、平台、第三方之间的数据传输面临压力。

值得注意的是,我们认为,功能更加广泛、用户粘性高、使用时长长的大中型互联网平台更容易获得用户信任,以上三方面影响均小于小型平台。参考GDPR实施后情况,预计互联网企业短期内广告收入可能面临小幅冲击,中长期仍有待关注,重点关注后续配套细则落地情况。

对于腾讯广告业务而言,预计短期影响包括:1)少部分用户选择关闭个性化广告推荐(目前政策要求下,预计此类用户占比较低),小幅影响广告投放和转化效率。2)联盟广告库存下降(部分小型流量主退出)和归因能力下降(部分流量主无法获得用户充分授权)。

公司在财报中指引,“预期行业整体广告价格在未来几个季度可能仍然疲弱,广告行业将在2022年经过重新调整基数后,再次受长期驱动因素推动而恢复增长。”我们预计公司广告业务短期或仍然承压,随着影响因素消退或常态化,2022H2基数调整后或开始进入改善周期。

中长期来看,我们认为公司广告业务潜力具备较强支撑。公司社交流量壁垒深厚,广告主资源丰富,技术能力较强,微信生态体系内的广告位仍有较多提升空间(如视频号、搜索等),小程序提升转化率、视频化趋势、投放效率优化仍可驱动广告价格持续增长。此外,互联互通大方向下,微信流量广告变现存在进一步提升空间。如淘宝、淘特入驻微信小程序,测算广告收入潜在增量空间约250亿元。

金融科技及企业服务:继续维持健康增长,后续关注潜在的支付互联互通以及SaaS生态构建

2021Q3金融科技及企业服务收入约433亿元,同比+30%(Q2+40%),环比+3%;金融科技及企业服务业务毛利率约28.5%,同比+0.7pct,环比-3.5pct。随着线下商业支付基数恢复,金融科技及企业服务收入增速高位有所放缓。

2021Q3金融科技同比增长主要来自于商业支付金额增长,零售、服饰、交通等行业表现较好。商业支付DAU和支付频次有所增长。线下商业支付增速放缓,主要由于部分地区疫情反复。公司和银联云深化合作,通过云闪付app在支付和服务两个层面拓展新的互通场景。长期来看,互联互通大方向下,如微信支付和阿里系电商交易全面打通,或可带来约2.5万亿的支付流水增量空间。

2021Q3云及企业服务收入继续保持健康增长,主要由于传统行业数字化和互联网行业的视频化趋势,以及合并易车的企业服务收入。公司CRM SaaS腾讯企点为客户提供全天候多渠道AI客户服务,帮助企业客户降低客服成本,已服务超过100万家企业,在大中型企业中的渗透率持续提升。公司的数据库PaaS TDSQL已服务超过3000家客户,覆盖金融、公共服务和电信等多个垂直行业,在金融领域服务中国前十大银行中的六家,数据安全性、可靠性及一致性得到越来越多认可。

根据IDC报告,2021H1中国公有云IaaS+PaaS市场腾讯云份额为11.2%,位居TOP2。腾讯云依托C2B能力和生态多样性,稳固互联网优势同时,深耕金融、政务、智慧城市、文旅等领域。

2021年3-4日,腾讯云在武汉举办数字生态大会。首次披露了芯片相关进展,首次正式对外公布分布式云战略,同时发布行业首家全域治理的云原生操作系统—遨驰Orca。未来三年计划投入超过200亿资源,培育超过1000家年收入突破1000万的伙伴企业。

公司在2021Q1财报中披露,将进一步投资人才和基础设施,加大投入效率办公SaaS产品及安全软件、以及合作伙伴的网络。我们预计公司将保持较高资本投入,加强产品互联逐步形成生态,依托微信生态和三大核心产品提升基础获客、向上销售、交叉销售能力。我们认为,腾讯云将是公司中长期增长的主要驱动力之一。

投资建议

截止11/14,腾讯2021-2023年彭博预测PS分别为7/6/5倍,预测PE分别为29/25/21倍,12个月Forward PS/PE低于5年历史均值1.5/1.2个标准差,估值处于历史相对低位。

监管层面,公司保持积极合作态度,随着反垄断、游戏、互联互通、支付等方面新措施落地,不确定性正逐步消除,后续建议关注金融科技业务的监管变现。业务层面,2021Q3广告承压拖累收入,Non-IFRS经营利润仍保持相对稳健增长。预期游戏流水增速或将于Q4开始逐步改善,广告业务2022H2基数调整后有望迎来改善。公司中长期增长方向明确,游戏出海、视频号、To B业务潜力充足,前期投入将逐步收获。

元宇宙是互联网产业升级的长期方向,公司指出实现路径包括开放世界互动游戏、工具丰富/功能完善的社区网络等。我们认为,公司在软件应用层面具备丰厚经验和领先的技术储备,基础较好,未来建议关注硬件方面的补充布局。建议关注腾讯控股。

风险提示

1) 宏观经济放缓,影响广告行业整体需求;

2) 游戏、数据、金融科技监管政策趋紧;

3) 重点游戏、剧集、综艺上线时间延后;

4) 短视频网站分流用户使用时长。

责任编辑:侯亚丽

24小时热文

流 • 视界

专栏文章更多

- [常话短说] 【解密】全国广电工程公司 2025-03-26

- [常话短说] 【解局】广电700M,迎高光时刻! 2025-03-25

- [常话短说] 【解局】广电上市公司财报分析! 2025-03-21

- [常话短说] 【解局】广电5G有个重要推动! 2025-03-19

- [常话短说] 【解局】某上市广电网又成立新公司,干啥?! 2025-03-14