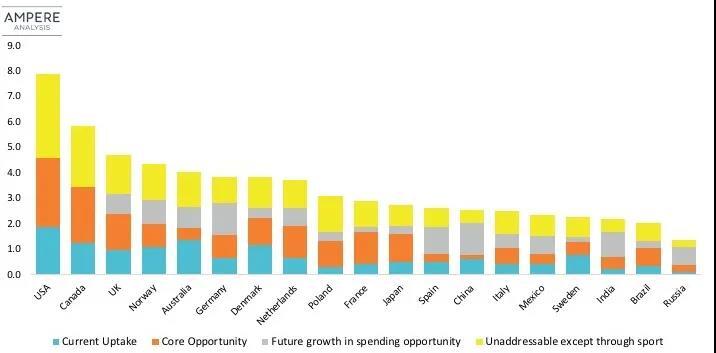

这项研究调查了全球20个最大的电视订阅市场——美国,英国,加拿大,阿根廷,丹麦,挪威,澳大利亚,荷兰,波兰,法国,德国,日本,瑞典,意大利,巴西,墨西哥,西班牙,中国,印度和俄罗斯——并建立每个国家的理论上限。安培汇总了每个国家在有线、卫星、IPTV、DTT和OTT服务上的支出,并以每个家庭为基础进行了表述,以估算家庭在订购电视上的平均支出,计算出每个国家典型SVOD服务的平均成本。安培将当前家庭电视订阅服务上的平均支出除以该平均SVOD服务的成本。

最终,安培发现,在全球最大的媒体市场上,还有30亿个额外的流媒体订阅空间。在美国,每个家庭的SVOD服务上限在美国最高,大约是8个。在欧洲,这一数字更低,每个家庭只有两到五个服务。但是,该报告指出,市场现实将意味着,很少有地区会看到累积数字可以达到如此高的水平。

考察各个地区,该研究发现,尽管有线电视被削减,但美国家庭平均每年在电视服务上的支出仍保持在几乎相同的水平——900美元,因为他们从个人的高成本有线和卫星合同转向了多个价格更低的SVOD服务。这种支出的稳定性,也在全球许多其他市场中得到反映,安培得出结论,叠加行为的根本决定因素将会是家庭娱乐预算,这就能从理论上计算出一个上限来进行长期的吸收。

这项研究还表明,各种因素将限制单个市场接近此上限的程度。其中的一个问题是体育。该研究指出,付费电视运营商和网络目前控制着许多主要市场上的体育转播权。安培的过去分析表明,OTT参与者不太可能在大多数发达市场中争夺对主要国内事件的控制权。因此,想要收看体育节目的消费者将不得不继续订阅付费电视服务。这就减少了SVOD的可用预算。

考虑到体育支出,该研究表明,在美国,SVOD服务的容量从平均每户八台下降到四至五台。在美国以外的一些主要市场,仍能看到家庭电视消费的增长。但是,安培指出,潜在的变化率相对较低。该公司预计,在这些市场,家庭娱乐支出的增长将使SVOD服务的上限在未来五年内提高20% - 30%。

此外,安培认为,SVOD平台无法解决的支出将限制整体容量,而要达到最大容量,SVOD支出将不得不取代付费电视的支出。安培说,体育是实现这一目标的最大障碍,但是如果其他关键的电影和电视内容独家保留在付费电视服务中,而不是转向OTT产品,这将进一步限制容量。价格是最后的关键决定因素,由竞争驱动的较低的SVOD平均价格下降可能意味着家庭预算将延伸至更多的服务。

“即使我们开始看到新兴市场的SVOD服务也在增长,但我们的分析表明,在成熟市场,扩张实际上仍然是一个非常稳固的主张。”安培分析研究经理丹尼尔·贾德尔(Daniel Gadher)表示,“随着掐线的持续进行,理论上,美国平均每户家庭可享受的服务上限高达8项,而巴西等发展中市场的上限要低得多,只有1.5项。”

安培还发现,在考虑了体育运动和未来支出增长等因素之后,英国和德国等市场在当前价格点上的平均家庭服务能力约为三项。这仍然转化为可观的订阅数量:英国为8800万,德国为1.24亿。同样地,在美国,即使是每户4到5个服务,也将转化为5.1亿至6.4亿潜在订阅者。

“为了充分利用这种能力,OTT播放器首先需要证明他们可以替代现有的付费电视服务,” 贾德尔补充说,“这个过程正在美国和加拿大进行,但是在世界其他地方,付费电视仍然保持弹性。但是,随着美国电影公司内容越来越多地转移到网络世界,即使在繁忙的市场中,新玩家也有机会在消费娱乐中占据一定份额。”

责任编辑:侯亚丽

24小时热文

流 • 视界

专栏文章更多

- [常话短说] 【解局】超高清机遇要把握!胜利! 2025-04-06

- [常话短说] 【重磅】全国广电业务一体化迈出关键一步! 2025-04-03

- OTT月报|2025年2月智能电视大数据报告:月活终端3.06亿台 2025-04-01

- 勾正科技姜岚:跨界,破局——解码大屏如何全域增长 2025-03-31

- [常话短说] 【解密】全国广电工程公司 2025-03-26