【流媒体网】消息:摘要:周三高调发布宣称将不同于Netflix与Disney+的HBO Max,在业务模式角度体现了更多TV Everywhere影子,而其在OTT终端支撑方面目前面临的挑战或代表着两大阵营更深刻的战略竞争。 (说明:本文是微信版的扩充)

“特殊”的HBO MAX:从资费说起

从2016年秋季AT&T斥资854亿美元收购时代华纳公司(TimeWarner Inc.)并重塑影视资产成立Warner Media之后,本周三(5月27日)上午,Warner Media终于推出了备受期待的新流媒体服务HBO Max。AT&T首席执行官兰德尔·斯蒂芬森(Randall Stephenson)此前在1月份的财报电话会议上承诺:“这不是Netflix,这不是Disney+,这是HBO Max,它将在市场上拥有非常独特的地位。”Stephenson敢说这样话的底气,核心应来源于HBO作为美国第一付费电视金字招牌的魅力。根据AT&T此前公布的信息,HBO MAX应该拥有高达1万小时的专有/原创节目。

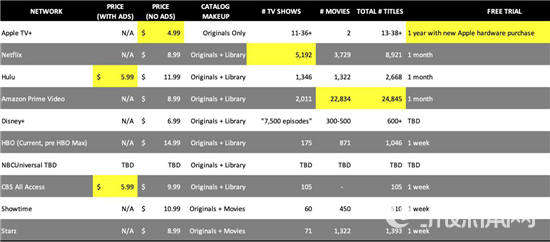

流媒体市场SVOD资费比较。作为订阅式流媒体服务(SVOD),HBO MAX的每月资费为14.99美元。在OTT业务领域,HBO MAX这一资费与Disney+(6.99美元/月)、入门版Netflix(8.99美元/月)相比显著要高,也高于无广告版的CBS All Access(9.99美元/月)、Showtime(10.99美元/月)和Hulu(11.99美元/月);但比较接近Netflix在美国的主流版本资费(12.99美元/月,该版本最多能够支持2个设备同时观看);并低于Netflix高级版本资费(15.99美元/月,该版本最多能够支持4个设备同时观看,并支持4K/UHD画质)。这些价格差异,也大概体现了HBO Max在流媒体市场的定位与竞争对象。

笔者认为:HBO在品牌号召力上肯定高于CBS和Hulu之流;而Disney+在迪斯尼家族体系中更多是一种“家庭合家欢”(区别于服务于成年人的Hulu),与HBO Max不在一个赛道。顺便说一下,不同于传统的收费服务,Netflix套餐并不是以内容的多少区分,而是以体验和功能的差别区分——当然,由于Netflix自身定位其服务体验本身是排斥广告的。从这点看,未来HBO Max的一些策略性举措将会在这上头有所体现。

图为:美国主流SVOD服务资费比较

从原有业务到HBO Max的延续性。最重要的事,HBO MAX 14.99美元在资费上与此前2015年开始推出的HBO Now(15美元/月)是一致的。所以,按照其作为HBO Now的升级版定位,HBO Max上述资费可以认为是合理的和有市场竞争力的(美国OTT市场竞争状况参考上图的《全球OTT核心市场发展状况》和《Netflix全球化运营与发展策略》)。事实上,按照早前的报道,该服务商计划推行一项策略,允许第一批订阅者以每月11.99美元的价格获得一年的HBO MAX;但该项服务在发布当日并未推出。这或因为,HBO本身就有当下的业务,HBO Max与原有业务之间应该是连续而非显著冲突的。与之相比,而迪斯尼集团旗下的Disney+完全是新生的,所以在初期需要低资费带动——而且Disney+的资费很大概率是会在一定阶段上涨的。所以,HBO Max绝不是颠覆性业务,而是HBO金子招牌下现有相关业务的延伸与升级。

HBO Max终端与渠道支撑:TV Everywhere轮回&升级?

OTT终端支撑情况。按照外媒报道,14.99美元/月的HBO MAX将在所有的苹果和谷歌设备上获得应用支撑——这意味着几乎所有iOS或Android操作系统支撑的智能手机或平板电脑。在客厅里,HBO MAX用户可以使用他们的苹果电视设备,Google Chromecast(迷你dongle设备),智能电视机或由Android机顶盒,或者仅仅在个人电脑上使用的Google Chrome平台。此外,TiVo表示,HBO MAX应用程序与其新推出的TiVo Stream4K设备兼容。

HBO MAX还得到了主流游戏主机PlayStation 4和微软Xbox One的支持,三星智能电视公司2016-2020年生产的智能电视也支持该应用。

不过,按照本周三发布会情况,目前在美国和全球范围内应用最广泛的(Amazon) Fire TV和Roku两大平台上,HBO Max还未能与其达成协议——这两家合计将占据美国近一半的客厅OTT设备份额。不过这一点我们在后面来讨论。

图为:HBO Max的TV Everywhere策略

非常重要的是付费渠道支撑情况。尽管仅限于获得美国一半以上客厅OTT设备支持,但HBO MAX在传统付费电视行业的渠道支持非常良好。用户可以基于其已有的付费电视订户身份在相关运营商渠道直接注册HBO Max会员——并通过这些运营商的宽带业务获得支持。这些有线运营商宽带业务主要涉及Charter Spectrum、Cox、Altice USA旗下的Optimum和Suddenlink宽带系统(这两家有线运营商此前被法国Altice公司收购)、WideOpenWest(WOW!), Atlantic宽带、RCN和MCTV。笔者估计这个名单也会继续扩大。

发布日当天的最新情况是:排名第一的美国有线运营商Comcast也成为榜单的一部分,该机构宣布达成一项协议将在X1和Flex平台支持HBO Max(这两个平台是Comcast公司的核心终端平台)。虽然这一整合的技术执行工作仍未完成;但实际上,Comcast的X1和Flex平台已经整合了包括Netflix在内的近200家流媒体服务,所以HBO Max的整合也不在话下。因此,HBO Max在有线运营商渠道方面显然是获得广泛的支持。

当然,AT&T自身的付费电视服务的用户也可以这样做——这主要包括AT&T TV、AT&T TV Now、DirecTV和U-Verse。此外,同是电信运营商的Verizon Fios付费电视用户也可以直接注册HBO Max会员。

AT&T/WarnerMedia高管表示,通过这些付费电视服务注册HBO MAX的用户可以下载HBO MAX应用程序,并“在受支持的设备上”或“通过桌面”(或意指设备直接提供应用程序情况)使用。目前尚不清楚有多少付费电视合作伙伴将提供HBO MAX应用的消费设备,但这一数量应该是很广泛的。因为,与中国不同,在全球范围的大部分有线运营商都是宽带接入市场的主要参与者,甚至占据主流地位——特别是美国。这些有线运营商也经常是Netflix等OTT服务的渠道商伙伴。

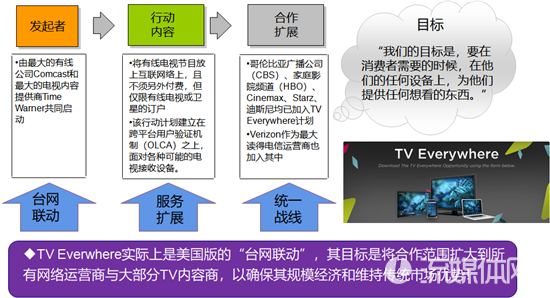

图为:2009年美国电视阵营的TV Everywhere计划

早期“TV Everywhere”计划回顾。把时间拨回到2009年秋季,面对即将兴起的互联网浪潮,美国主流付费电视服务商Comcast与Time Warner Cable(时代华纳有线电视网络公司,后来该机构的有线网业务与传媒业务分拆了)等合作推出“TV Everywhere”计划。该计划主要内容是:传统付费电视用户在互联网上也可以继续享受其在有线(或电信)平台已经支付的付费电视内容,就是将付费电视服务从传统网络平台跨到互联网平台。该计划站在整个电视媒体产业的战略利益角度上,以一种“内容+渠道+行业联盟”的形式将众多电视内容提供商、有线网络运营商乃至电信网络运营商联合在一起,力图在电视阵营规模经济的基础上维持和拓展其在付费电视领域的优势。

其后,电视阵营进行了一些实际的落地推动,例如,HBO推出了面向付费电视用户的HBO GO服务。不过,TV Everywhere计划在美国并没有取得电视阵营期望的成效,原因涉及多方面。其中一大核心原因是:TV Everywhere下的电视阵营毕竟一种泛联合阵营,缺乏利益统一性;尤其是好莱坞媒体巨头在其后逐渐推出类似HBO Now、Hulu、CBS All Access这样的独立OTT产品,在各种转播协议纠纷之外继续加大了电视阵营的利益分裂。

TV Everywhere轮回与升级。虽然此前未能获得成功,TV Everywhere计划毕竟展现了传统付费电视阵营主动适应新技术环境、积极应对互联网浪潮的主动性。尤其是从2015年AT&T收购Time Warner开始,美国大视频市场竞争格局进入了新的格局嬗变阶段。媒体内容与付费电视渠道之间的协作关系更加紧密乃至通过兼并形成一体化关系。而在大约11年后的今天,Time Warner以另一种形象(Warner Media)重新举起TV Everywhere大旗,其HBO MAX在OTT和有线领域都获得广泛支持,成为一种升级版TV Everywhere。

图为:作为TV Everywhere升级版的HBO Max

这里所指的“升级”,核心原因在于:与作为传统付费业务延伸服务的HBO GO不同,HBO MAX是作为独立的流媒体应用,是AT&T作为(台网合一的)新型代表积极拥抱OTT业态的核心体现,这是其适应当下大视频产业潮流而获得广泛支持的根本原因。包括有线运营商和电信运营商在内的付费电视阵营在OTT快速兴起、付费电视用户不断流失的背景下,也不得不拥抱OTT业态——毕竟,有线运营商和电信运营商还有更为刚性的宽带业务,将其与OTT业态紧密捆绑是当下必然战略。

这方面,实际上Comcast甚至走得更早,在某些方面更为超前。如前所述,其X1和Flex平台已经整合了近200家流媒体业务。并且Comcast早在2013年就实现对主流媒体集团NBC Universal的完整收购,又在2016年实现对梦工厂动画公司(DreamWorks Animation SKG)的收购。不过Comcast的核心流媒体业务Peacock要到今年7月份才正式发布。

不过,从收购Time Warner这一战略举措看,AT&T在OTT业态的尝试在当时显得更加大胆,后面的尝试也更具多样性。这不仅体现在AT&T TV之前对Direct TV的收购,还体现在其3月份推出的AT&T TV(即Direct TV Now更新版)这一流媒体业务上(参考前文《深度|升级版“TV Everywhere”能否推动美国统一视频市场?》)。所以,从整个媒体美国大视频市场看,以Disney+/Hulu/ESPN+、HBO Max、Peacock和Pluto(CBS Viacom旗下)为代表的流媒体业务,代表了目前电视阵营与互联网阵营的新一轮大PK态势。

OTT终端平台:不可忽视的角力场所!

如前所言,HBO Max尚未获得Roku和Amazon Fire TV这两个最大的流媒体视频设备生态系统支持。在当下电视阵营与互联网阵营大PK的背景下,这多少让人浮想联翩。

据报道,AT&T与Roku和Amazon的谈判核心主要是:HBO如何融入两种视频生态系统的“频道(channels)”聚合组件?AT&T不仅就Roku和Amazon的HBO Max订阅费削减问题进行了谈判,而且AT&T及其WarnerMedia部门都坚持要求HBO MAX节目必须在其专用应用程序中观看,而不是就像传统应用HBO Now一样成为Roku和Amazon Prime视频生态系统各自的“频道”组件。

这是否代表着电视阵营与互联网阵营在大视频产业竞争的某种焦点:如果作为Roku和Amazon Prime视频生态系统的一个“频道”,HBO Max的品牌影响力将大大削弱,更重要的是,HBO Max在这两个平台基本丧失了运营营销能力。这或许是AT&T及WarnerMedia不愿意放弃的核心阵地!

Roku在第一季度末宣称拥有近4000万活跃用户。这是北美最顶级的视频设备生态系统。不过,值得注意的是,AT&T和Roku刚刚结束了过去四个月里AT&T TV应用程序在Roku频道商店之外的僵局,两者达成了协议。或许,这是因为AT&T TV的影响力不如HBO Max。一位Roku的代表说:“虽然我们通常不会就具体的交易条款或谈判发表评论,但事实是,在这种情况下,虽然我们相信HBO MAX将从Roku的发行中获得巨大好处,但我们目前还没有达成协议。”而AmazonFire TV在全球则拥有超过4000万活跃用户,是全球顶级生态系统,在美国市场覆盖仅次于的Roku。

AT&T即将上任的首席执行官约翰·斯坦基(John Stankey),也是前WarnerMedia总裁,本周三出现在CNBC的Squawk Box.时候谈到了上事宜。他说:“Roku和亚马逊目前已选择不做分销商。”“如果有人认为我们现在正开始与他们的业务发生更多冲突,那么我们必须做正确的事情,所以我不一定认为这是一个坏信号。”笔者恍惚从上述的话语中看到了刀光剑影。

图为:Roku和Amazon Fire TV平台

与前述不同的是,Apple一直在电视终端领域和OTT业态领域缺乏影响力。按照最新的报道,Apple TV都已经放弃对原创内容的坚持,转而从好莱坞购买了不少老旧节目内容。这或是其与好莱坞阵营继续维持常态合作的原因。而Google/android的平台更大(更有包容性),而且YouTube在付费电视领域一直未能成为大玩家,所以更没必要给好莱坞阵营设门槛。照最新的报道,YouTube TV已经就HBO Max业务合作方面与AT&T达成协议。按照外媒报道,HBO与Apple TV频道的合作关系正在结束。从27日开始,HBO频道已经从Apple TV应用中删除。如果用户是目前的HBO频道订阅者,该频道暂时还能看到,但不会更新为Max独家内容。HBO的Apple TV频道现在有一个“旋转木马”宣传Max服务。轻点任何一个转盘,都会引导用户下载HBO Max应用。如果用户通过Apple TV Channels订阅了HBO,他们可以下载HBO Max,通过Apple ID账户免费访问所有内容。

总的来看,在电视阵营与互联网阵营进入大PK的背景下,OTT终端已经成为双方角力的重要场合。这也体现了新业态的生态竞争特点。

HBO Max下一步举措:“SVOD+AVOD”

值得注意的是,斯坦基周三表示:WarnerMedia仍计划在明年初发布HBO Max的广告支持版本。Stankey告诉CNBC的记者:“我们相信长期的动态将是同时支持订阅模式和广告支持模式(the long term dynamics will be both subscription and advertising supported)。如果你考虑到消费者喜欢什么,他们喜欢选择什么。”“如果广告被良好地运行并且是(与用户)相关的话,用户就不一定会介意广告。”笔者认为这一点有深远意义。最关键的是,随着Apple TV+、Disney+和HBO MAX进入之后,SVOD市场已经非常拥挤,单一业态或许已经难以在用户吸引力和业务规模性方面达到良性的平衡(参考笔者前文《海外声音│Netflix单一业务模式遭质疑》)。在这种情况下,提供广告支持的版本并降低资费水平,是一个非常成熟的业务模式。这方面,Hulu就是提供无广告和有广告两种版本服务。事实上,2019年以来美国一些典型的主流传媒集团都加强了广告业务支撑。比如,CBS最先购并了AVOD模式的流媒体平台Pluto,最近Fox也完成对同类机构Tubi的收购。更不用说,Comcast即将在7月正式发布的Peacock本身就是广告支撑模式。

图为:电视阵营拥抱OTT过程中的广告支持模式倾向

并且,AT&T在购并时代华纳并进行部门重组过程中,2018年在设立媒体板块(包括原来的HBO、特纳电视和华纳兄弟,WarnerMedia是该板块在2019年重组成立的)的同时还成立了广告与分析板块。后者是基于AT&T的电视业务、移动业务和宽带业务,以及特纳电视台及AT&T付费电视业务,提供市场营销及广告解决方案。也就是说,该该板块是针对所有AT&T媒体产品开展数据支持与广告服务的(参考笔者早期文字《并购进行时:“内容+渠道+国际化”》)。事实上,从传统电视阵营角度,在广告业务方面显然/应该是要比Netflix和Amazon有优势。特别是在在拥抱OTT业态的过程中,传统电视阵营还可以挖掘强精准广告、定向广告方面的市场潜力(参考前文《新冠病毒下美国广告业的挑战与机遇》)。如果观察近年来美国媒体机构的东西,会发现不少机构都收购了数字广告领域的技术支撑机构,这都与没机构拥抱OTT业务下的AVOD业务模式相关。

所以,在用户特别是年轻用户支付能力下降的背景下,将订阅模式与广告支持模式综合应用,应该是美国电视阵营发展OTT业态的一个重要机会。

更多美国OTT观点也请参考《Netflix全球化运营与发展策略研究报告》

责任编辑:侯亚丽

24小时热文

流 • 视界

专栏文章更多

- [探显家] 好莱坞的“浮士德交易”:Paramount 和 Netflix 的竞购之战 2025-12-16

- [常话短说] 【解局】某广电向不良资产动刀 2025-12-16

- [常话短说] 【热评】广电做“错”了什么?! 2025-12-15

- [常话短说] 【重要】广电“壮士断腕”! 2025-12-11

- [常话短说] 【解局】广电降本增效“大有空间”?! 2025-12-10