【流媒体网】消息:尽管2019年第四季度Disney+与Apple TV+相继上线,但Netflix仍在Q4实现了超预期的付费用户增长。同时,其不同地区的APPU值变化情况、自由现金流状况也非常值得关注。

1月22日,Netflix发布了2019年Q4财报,以下是笔者对部分数据的解读。关于更多Netflix全球运营发展策略请关注《Netflix全球化运营与发展策略》(流媒体网海外OTT报告之一)。

1、付费用户尤其是海外市场快速增长

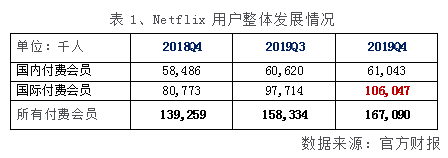

截至第四季度末,Netflix的全球付费用户总数达到了1.6709亿人,其中海外市场付费用户达到1.60亿人,在总用户规模占比越来越重要。相比之下2018财年第四季度末付费用户总数为1.3926亿人,而2019年第三季度末这一数据则为1,5833。Netflix第四季度全球新增流媒体服务付费用户人数为876万人,略低于上年同期的884万人,但超出大多数分析师预期。据财经信息服务商FactSet提供的数据显示,分析师此前平均预期Netflix第四季度全球新增流媒体服务付费用户人数为790万人。不过,高盛在Q3财报发布之后曾预计这家流媒体平台第四季度将新增970万付费订户,远高于760万的指导数字。

从2019年全年看,Netflix付费用户增长了20%;可以说是保持了一个快速的增长态势,其中海外市场增速更是高达到31.3%。

2、区域增长结构:EMEA增长最多,亚太最快

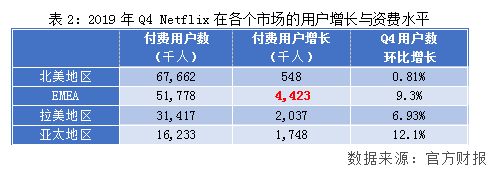

而按地区划分,Netflix第四季度美国新增流媒体服务付费用户42.3万人,低于上年同期的153万人;同时,加拿大市场付费用户仅增长12.5万。因此,作为ARPU值最高的地区,整个北美市场在第四季度的付费用户数总增长为54.8万。不过Netflix在国际市场依然保持着强势表现,其国际新增用户人数为833万人,高于上年同期的731万人。而最大的用户增长源自EMEA地区(欧洲、中东及非洲),其442.3万新增用户增长超出了其它地区增长总和,这一增长同比EMEA的Q3用户数则增长了9.3%。而拉美地区的季度用户数环比增速仅为6.93%;亚太地区季度环比增速高达12.1%,是全球最高的地区。

3、区域ARPU值变化挑战:高速率与ARPU值下滑同步?

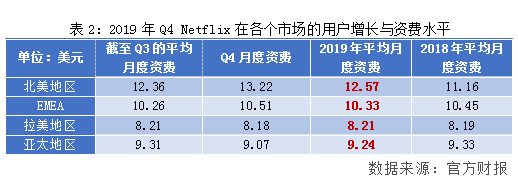

如果仅仅从上述增长数据看,北美市场貌似已经进入相对停滞状态,而亚太地区则是最具增长潜力的地区。但上述变化也需要结合各地ARPU值变化情况进行深度分析。Netflix也在财报中强调,第四季度美国和加拿大地区的新增用户相对较低,主要是受到2019年一月会员费调整以及竞争加剧所致。从变化情况看,北美地区在资费调整之后每个季度的ARPU值呈现逐渐上升趋势,2019年全年平均资费(12.57美元)大大高于2018年水平(11.16美元);而EMEA地区在资费调整之后虽然出现阶段性下滑,但之后也回到上升趋势,但全年平均资费(10.33美元)还是低于2018年平均水平(10.45美元),下一步非变化情况值得观察。拉美地区在资费调整之后也基本保持ARPU值不变还略有增长,但整体资费水平是全球最低的(8.21美元)。

最大的变数则来自于亚太地区。2019年亚太地区各季度ARPU值均低于2018年水平。并且,2019年7月和9月底,Netflix分别在印度和马来西亚地区推出了低资费的移动端产品。因此,未来Netflix很可能在亚太地区在获得全球最高用户增速的同时,也将面临ARPU值的下降问题。这方面,更多信息、观点与分析请参考前文《海外声音│Netflix单一业务模式遭质疑》及《Netflix全球化运营与发展策略》(流媒体网海外OTT报告之一)

4、激烈竞争下付费用户增长潜力

此外,因为竞争加剧等缘故,Netflix预计2020财年第一季度全球流媒体服务付费用户净增人数将达700万人。这一预测也少于分析师预期。此前FactSet分析师预期Netflix在2020年第一季度全球流媒体服务用户净增人数为890万人。

重要竞争对手Disney+推进动态。虽然Disney+的凭借“星战系列”衍生剧《曼达洛人》让Baby Yoda风靡了北美市场,该应用在第四季度中被下载了超过3000万次,在上线最初30天内就获得了超过5000万美元的收入。但由于Disney+目前仅在美国、加拿大、澳大利亚、新西兰和荷兰上线,它对Netflix的订阅用户增长的长期影响还有待观察。在2020年,Disney+要直到3月24日才会在英国与西欧的其他市场推出,比利时、葡萄牙和北欧则要等到2020年夏末。不过,按照上月底的消息,Comcast旗下的天空广播公司“接近”与迪斯尼达成一项协议,前者将把Disney+直接纳入其Sky Q系统应用之中。对迪斯尼来说,把Disney+服务原生性地整合到一个英国本土主流付费电视运营商的旗舰性业务平台,将是其进入欧洲OTT市场的重要方式。这项服务将于3月24日在天空上首发,价格为每月5.99 英镑,以美元计约为7.83美元。值得注意的是,天空公司的竞争对手维珍传媒和英国电信,也被允许发行Disney+服务,但这两个机构无法将Disney+服务原生性地整合到其电视业务平台中。无论如何,Disney+必然大举杀入英国和欧洲市场,必然对Netflix发展空间形成挑战。而在Netflix目前发力的亚洲市场,迪士尼目前还没有给出明确的上线时间表。

图为:Disney+《曼达洛人》剧照

对于Netflix的付费用户增长潜力,笔者之前在《Netflix狂揽金球奖背后的全球化与本土化》一文指出:Netflix实际上兼具科技巨头与媒体巨头两个角色,实现了从科技领域到媒体内容领域的深度跨越,这是乔帮主领导的苹果公司都都无法完成的事。在全球化运营中,Netflix“原创+独家”的业务模式推动了地域文化的全球化传播,并从中获得用户增长;但随着全球OTT市场竞争更加激烈并进入转折期的背景下,Netflix的付费模式必然受限于全球地区经济不平衡问题。Netflix“原创+独家+付费”的模式源于北美这样的核心市场,但完全依赖这一模式在全球推广,必然遭遇上述ARPU值下滑的挑战。笔者此前在《海外声音│Netflix单一业务模式遭质疑》描述了第三方机构对其单一业务模式质疑。结合该文体积的Netflix用户账号使用方式,笔者认为:

(1)Netflix有必要从技术手段限制账号共享与免费滥用问题。Netflix到目前为止并没有用做出很强硬的措施来阻住(非同一住宅或家属的)用户之间进行账号密码共享,也没有规定账号密码在硬件上绑定或登陆的数量。另外,免费试用的政策也容易被滥用。笔者猜测,接下来Netflix或许会在某些市场尝试通过技术手段限制过度的账号共享与免费滥用。

(2)从扩大会员和收入的角度,Netflix未来或适度虑广告业务模式,特别是在经济发展水平相对落后的拉美和亚太地区。早期有研究表明,Netflix用户对广告非常过敏;但在经济相对落后的拉美和亚太地区,这一判断对于低收入群体显然是不适用的。

5、海外流媒体营收占比扩大,但毛利大大地域国内流媒体

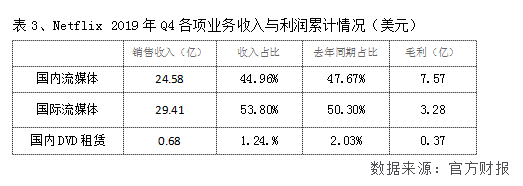

Netflix2019年第四季度营收为54.67亿美元,比上年同期的41.87亿美元增长31%。其中,如表3所示,Netflix第四季度美国流播放服务营收为24.58亿美元,高于上年同期的19.96亿美元;国际流播放服务营收为29.41亿美元,高于上年同期的21.06亿美元;美国DVD业务营收为6845万美元,低于上年同期的8516万美元。

说明:此处的毛利指分项业务收入扣除分业务直接运营成本和营销投入之后的数值,会计项目为Contribution profit。

从第四季度营收数据可以看出,Netflix国际流媒体业务收入占比在2018年Q2超过国内流媒体业务之后,其比重继续增大;但与此同时,国际流媒体运营利润不足国内流媒体业务利润的一半。

此外,Netflix第四季度运营利润为4.59亿美元,高于上年同期的2.16亿美元;运营利润率为8.4%,高于上年同期的5.2%。Netflix第四季度调整后EBITDA(即未计入利息、税项、折旧及摊销的盈利)为5.86亿美元,高于上年同期的3.28亿美元

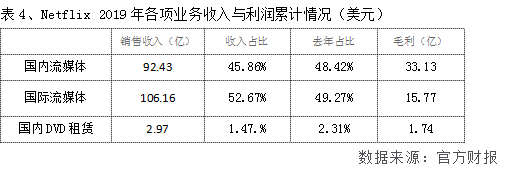

如表4所示,从整个2019财年看,Netflix营收为201.56亿美元,高于2018财年的157.94亿美元。其中,如表4所示,Netflix2019年美国流播放服务营收为92.43亿美元,高于上年同期的76.47亿美元;国际流播放服务营收为106.16亿美元,高于上年同期的77.82亿美元。而从国际流媒体业务收入和毛利的占比情况来看,与Q4情况基本是类似的。

6、自由现金流缺口开始出现缓和态势

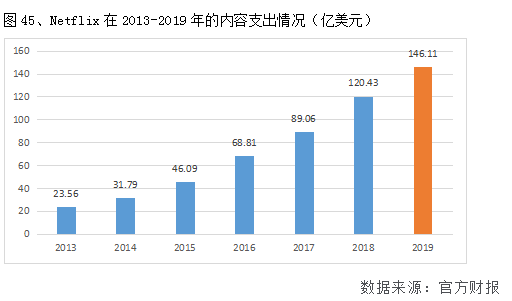

随着全球化运营的推进和竞争的加剧,Netflix在原创内容投入扩大也从2016年的68.81亿美元快速扩大到2019年146.11亿美元。这一快速扩大的内容投入也带来巨大的资金压力

在此背景下,Netflix第四季度用于业务运营活动的净现金为14.62亿美元,高于上年同期的12.35亿美元;自由现金流为-16.70亿美元,相比之下上年同期为-13.15亿美元。而从2019年全年看,其用于业务运营活动的净现金为28.87亿美元,高于上年同期的26.80亿美元;自由现金流为-32.74亿美元,相比之下上年同期为-30.20亿美元,而2017年这一数字则为-20.2亿美元。可见,Netflix在现金缺口虽然呈现小幅扩大的态势,但总体上则有缓和趋势,符合其中期财务目标。事实上,Netflix预计2020年其自由现金流为-25亿美元,也就是将实现财政平衡的显著改善。

7、热门内容及未来投入情况

自2019年10月公布第三季度收益以来,Netflix股价一度飙升近20%,是同期标普500指数回报率的两倍左右。高盛资深股票分析师Heath Terry表示,Netflix强大的内容和“迄今为止最高质量的原创发行计划”推动了其股价的表现。

就在新公布的Q4财报中,Netflix再次公布了平台上部分热门内容的收视数据,在去年12月上线的重要IP改编剧集《猎魔人》在前四周收获了高达7600万家庭用户的观看,创造了Netflix剧集最高前四周观看人次纪录。这也意味着近46%的订阅用户都观看了该剧。而且Netflix还公布了搜索热度榜,显示《猎魔人》的热度明显高于Disney+的《曼达洛人》、Apple TV+的《早间新闻》以及Amazon Prime Video的新一季《杰克·莱恩》。Netflix称其“有望成为我们有史以来收看规模最大的剧集”。Netflix CEO里德·黑斯廷斯也明确表示:“对于《猎魔人》,我们将一季又一季来开发这个庞大的新系列”。

值得注意的是,按照Netflix此前的宣布,该公司对最新的统计方式做出了调整。过去Netflix的收看数据是用户至少观看了该节目的70%进度才会被计算最终的统计数据,而他们现在使用的统计方法与YouTube、BBC iPlayer类似,用户观看某一节目至少2分钟就会被算在整体收看数据中。在全新的统计方法下,Netflix平台上的内容收视数据较以往统计平均上涨了35%。

Netflix称2020年依然会坚持对内容方面的巨额投入。此前BMO Capital Markets在1月中曾估计,Netflix将在2020年投入173亿美元用于原创内容的制作。但结合Netflix上述2020财政平衡目标,其原创内容投入水平不太可能达到这一数字。

图为:《猎魔人》剧照

更多观点请参考《Netflix全球化运营与发展策略研究报告》

责任编辑:侯亚丽

24小时热文

流 • 视界

专栏文章更多

- [探显家] 音视频行业的“在场感”,是工程师的浪漫,不是商业的现实 2026-04-29

- [常话短说] 【突发】多位广电官员落马! 2026-04-29

- [常话短说] 【拆解】广电上市公司现状,冰火两重天! 2026-04-28

- [探显家] Meta 瞄准 CTV 赛道,为绩效广告打开新的增长空间 2026-04-28

- [勾正科技] IPTV月报|2026年3月家庭智慧屏IPTV报告 2026-04-27