【流媒体网】消息:据工信部统计,截至2019年11月IPTV用户总数为2.94亿户,比2018年末净增3907万户,IPTV已成为大屏端规模最大的主流媒体平台。

规模用户意味着潜力、收益和话语权,也意味着用户红利消耗殆尽,后继增长乏力。尽管2019年1-11月,IPTV净增用户3907万户,但事实上主要的贡献额都来自于上半年,下半年7-11月仅新增约1400万户。月增长从9月的414万,到10月的145万,再到11月的58万。近年来困扰有线电视的负增长似乎已经在不远处向IPTV呼唤招手了。

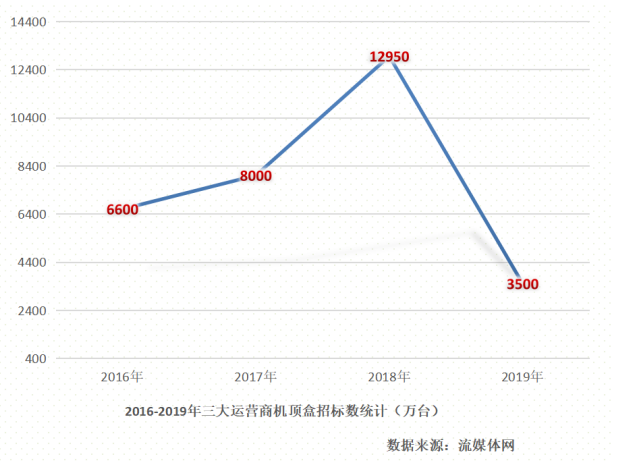

而IPTV的增长乏力从另一个维度也得到了很好的应证。据流媒体网不完全统计,2019年三大通信运营商抛出的IPTV终端采购订单已大幅度缩水,智能机顶盒的招标数量仅约3500万台,对比2018年同期是12950万台。

相信诸如“衰退”、“疲态”、“破局”、“转型”……这样的热词马上就要充斥在IPTV从业者们的2019年终总结里,怀揣着的其实是对IPTV增长乏力的恐慌。从规模增长向价值挖掘转进的路似乎不太顺利,寒冬要来了?

1、中国电信

2、中国移动

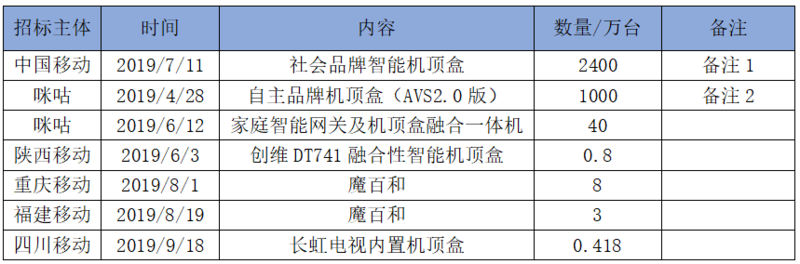

备注1:深圳创维数字技术有限公司(份额27.78%),中兴通讯股份有限公司(份额22.22%),广东九联科技股份有限公司(份额19.44%),烽火通信科技股份有限公司(份额16.67%),中国移动通信集团终端有限公司(份额13.89%)。

备注2:深圳市凯利华电子有限公司(份额50%),四川九州电子科技股份有限公司(份额30%)深圳市柏英特电子科技有限公司(份额20%)。

3、中国联通

备注1:LAN上行机顶盒中标候选人为深圳市达士科技股份有限公司;

PON上行机顶盒中标候选人为深圳创维数字技术有限公司;

备注2:中标候选人为深圳创维数字技术有限公司和深圳市达士科技股份有限公司;

备注3:中标候选人为深圳创维数字技术有限公司(份额50%)、青岛海信宽带多媒体技术有限公司(份额30%)和北京数码视讯科技股份有限公司(份额20%);

备注4:第一次招标因依法发布招标公告后至投标截止时间止,投标人不足3个招标失败。第二次中标候选人为青岛海信宽带多媒体技术有限公司、广州杰赛科技股份有限公司;

备注5:中标候选人为深圳市友华通信技术有限公司、深圳创维数字技术有限公司、烽火通信科技股份有限公司;

备注6:第一次招标因在截止时间之前无申请人递交招募应答文件,本项目宣布招募失败。

备注7:中标候选人为上海诺基亚贝尔股份有限公司;

备注8:华为视频3.0平台智慧TV机顶盒中标候选人为华为技术有限公司;中兴视频3.0平台智慧TV机顶盒中标候选人为中兴通讯股份有限公司;

备注9:中标候选人为华为技术有限公司;

备注10:中标候选人为中兴通讯股份有限公司。

流媒体网点评:

据流媒体网不完全统计,2019年三大通信运营商智能机顶盒的招标数量约3500万台,采购量大幅度缩水。而这3500万台的智能机顶盒采购订单中,中国移动是绝对主力军,中国电信和中国联通已几近“熄火”。

事实上,在过去4年里,中国移动的机顶盒采购量一直居三大通信运营商之首。从2016年的3500万台,占比53%;到2017年的5500万台,占比近69%;再到2018年的10270万台,占比超79%;乃至2019年的3450万台,占比近98.6%,占比越来越高。与此同时,中国移动各省级分公司还频繁进行智能电视机终端招标采购,2019采购的各品牌电视终端数量近330万台。“不差钱”的中国移动对TV业务下了大力气。

得益于中国移动近年来对固网宽带的大力拓展,现已稳坐固网宽带龙头宝座,用户规模已达1.8765亿,而中国电信及中国电信的母公司固网宽带用户总数合计为1.8亿户。

与之相对应的是魔百和用户数也在一路飙升,回顾2016年,彼时中国移动魔百和用户仅2600万户,但到2019年上半年已1.1亿户。

再看中国联通和中国电信,如果说中国联通2019年各省级分公司还在进行小规模的终端机顶盒采购,那2019年公开披露的智能机顶盒采购新闻中已几乎没有中国电信的身影,其招标数量可以忽略不计。偶有和机顶盒相关的采购信息,也未必是新的采购需求,而是将老化机顶盒置换为新IPTV智能机顶盒。而回顾过往几年,中国电信2016年采购机顶盒约2000多万台,2017年约1800多万台,2018年近2000万台。

2019年中国电信在智能机顶盒采购上的缄默,一方面有“销库存”的缘由,但同时也意味着用户增长到达天花板。毕竟中国电信天翼高清用户已超过1.3亿户。

而整体来看IPTV市场,从2016年进入规模增长的上升期以来,运营商的电视用户数已经从2016年的1.16亿户,增长到2019年的2.94亿户,用户规模已触顶。与之相对应的是机顶盒终端招标出现了断崖式下滑。增量市场到头,存量时代已来。

2016年Q4,有线电视用户比上一季度环比减少215万户,自首次出现负增长后,这种颓势一直持续到了2019年。尽管IPTV目前还未出现负增长,但IPTV正在有线化的质疑声一直萦绕耳旁。

事实上,规模触顶,用户红利消耗殆尽,一直是近两年来行业人谈的最多的话题,灯少在IPTV“盛世危言”系列中早已提及,近期流媒体网在《补贴降低、携号转网、二次确认……运营商动荡给IPTV带来的蝴蝶效应》一文中,也对IPTV用户新增将进一步下滑做过预警。

而从数据上来看,也确实如此。如果说尽管IPTV月增长缩水,但至少还在增长,那比IPTV更低迷的就是固网宽带业务。据工信部统计,2019年11月,三大运营商的固网宽带接入呈负增长,流失23万户。是否在“挤水分”不得而知。

不过值得一提的是,工信部统计口径和运营商各自披露的运营数据并不一致,三大运营商上市公司发布的运营数据显示,2019年11月,中国移动新增固网宽带用户69.4万,中国电信新增用户50万,中国联通用户流失10万,总体来看应该有109.4万的新增用户。但可以肯定的是,后续增长会越来越难,此前运营商促销政策的调整,也导致其对新用户的吸引力减弱。

以下图北京移动为例,曾经靠低价策略大行其道的移动,现如今机顶盒也需要单独购买,售价220元。而过去办理宽带融合捆绑套餐即免费赠送的魔百和,现如今办理宽带套餐后,也仍需支付100元购买特惠包(机顶盒+语音遥控器+3个月影视会员包)。

此前,IPTV高速增长期间,人口红利带来的巨大经济增量,容易忽视技术创新、精细化运营驱动的效率型增长。而在后红利期,如何通过运营更有效地获取用户的注意力,盘活存量用户,对用户时长的争夺是得以持续往前走的关键。

但目前的顽疾在于,IPTV的收入增长过度依赖用户规模所带来的基础红利,新兴业务增长点缺乏。尽管近年来行业人纷纷进行了从粗放到精细的运营推进,创新运营模式,深挖细分市场,试图打通大屏小屏、线上线下,并积极拓宽IPTV边界,但收效还远远不够。

对于IPTV来说,最可怕的事莫过于用户ARPU值还没来得及提高,用户就已开始流失。而在互联网时代,内容获取渠道多样化的今天,这样的惨剧每天都在发生。IPTV需要警钟长鸣。创造用户价值、创新用户价值,不能仅仅只是口号。

暂不对微信公众号开放当日转载权限,更多精彩内容请关注流媒体网微信公众号和今日流媒体!

即日起至2020年1月1日,今日流媒体VIP限时优惠,活动后恢复原价,一年仅一次!扫描或识别图中二维码,领取您的“双旦礼品”吧 !

责任编辑:李平

24小时热文

流 • 视界

专栏文章更多

- [探显家] 好莱坞的“浮士德交易”:Paramount 和 Netflix 的竞购之战 2025-12-16

- [常话短说] 【解局】某广电向不良资产动刀 2025-12-16

- [常话短说] 【热评】广电做“错”了什么?! 2025-12-15

- [常话短说] 【重要】广电“壮士断腕”! 2025-12-11

- [常话短说] 【解局】广电降本增效“大有空间”?! 2025-12-10