【流媒体网】消息:在政策、技术和市场的带动下,IPTV和OTT用户规模持续扩大、收视份额和渗透率逐步提升,为电视大屏产业发展带来了一股全新的力量。同时,用户收视习惯发生变化,多元形态组合接收模式呈上升趋势,也带动了电视大屏市场总量和媒体价值的进一步提升。

不同于传统电视媒体,IPTV和OTT以新媒体模式带来更加多元化内容与服务,拥有更多创造价值的可能性。随着5G、AI等智能技术发展,电视大屏将解锁更多的应用场景和探索出各种创新商业模式,家庭场景下的产业前景值得期待。

OTT、IPTV用户快速拓展,组合接收模式成常态

于OTT而言,根据勾正数据《2019H1家庭智能大屏产业生态报告》显示,一方面,政策监管为行业发展保驾护航,2015年监管规范化,OTT TV行业进入有序发展阶段。另一方面,宽带普及和网络速率的提升,为OTT TV的快速普及奠定基础。2018 第四季度,固定宽带家庭普及率达到86.1%,同比提升11.7%;固网宽带下载速度达28.1Mbps,同比涨幅达48%。在硬件端、牌照方和内容平台等产业链各环节的大力推动下,OTT渗透率和激活率不断提升,并聚集了高消费能力、高AURP值的用户。勾正数据显示,智能电视家庭渗透率已达36%,日活家庭规模逐步增长,截止2019年上半年日活近亿户,并保持日均300分钟高度使用黏性。

同时, IPTV业务在三网融合的推广下得到了快速发展,2019年伴随移动侧IPTV业务规范对接带来的增量,IPTV已经形成了高基数用户基础,成为第一大电视传输通道。截止2019年上半年,IPTV可运营用户已经接近3亿,行业进入到增值阶段。此外由于IPTV主要依靠捆绑宽带业务进行推广,对比宽带用户数,也尚有一定的提升空间。

从整个电视大屏产业来看,除IPTV、OTT TV外,有线电视尽管用户量不断下滑,但目前仍是中国电视收视形态的重要组成部分。纵观全局,有线电视、IPTV、OTT各有特点,不同人群会有不同的选择。有线电视、IPTV拥有直播内容优势和政策监管上的支持优势,OTT开放性特征在点播和互联网视频内容上竞争优势也很明显。三足鼎立下,最终三者将走向相对平衡的状态。

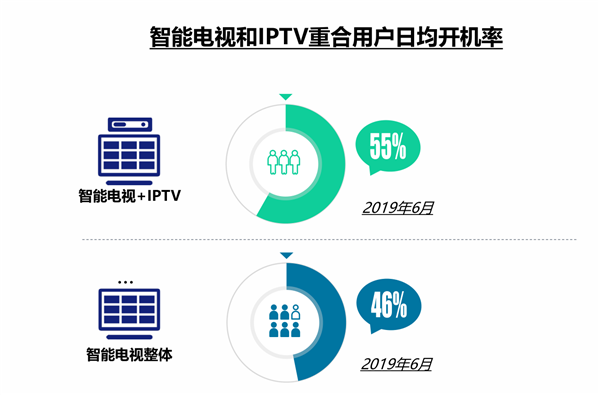

用户需求的复杂化、点播回看模式的兴起,多场景、多功能的智能大屏已经开始共同影响用户。目前, OTT点播+IPTV/DVB直播的“OTT+”组合模式趋于常态,成为家庭收视观影的主流。并且OTT+IPTV占比最高,智能电视上的IPTV用户高度活跃。勾正数据显示,智能电视和IPTV重合用户、智能电视和DVB重合用户在智能电视整体中共占比超七成。其中,智能电视上的IPTV用户开机率达55%,高于智能电视整体活跃表现,日均开机时长达到371分钟。

生态变现能力凸显,成长潜力十足

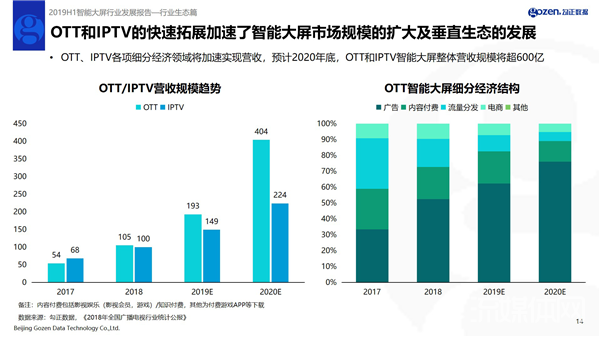

IPTV和OTT占据客厅的中心地位,用户规模大、覆盖范围广、公信力强,并且大屏视觉效果突出,受众观影体验好;二者打破了传统电视线性模式的局限,能满足用户的多元需求,观众可以选择点播、回看等更加灵活、自主的方式收看节目;互动性特征能产生丰富多维的用户数据和行为,借助大数据技术能实现对用户喜好的深度挖掘,同时还能指导广告的投放,提升电视媒体的价值增长空间;此外,IPTV和OTT应用于聚合人、设备和时间的家庭场景,场景再利用空间更加多元丰富,在5G时代,IPTV和OTT还将构建一系列生态场景包括家庭设备共享、娱乐互联等等,运营价值将进一步提升。勾正数据预计2020年OTT营收规模将达到404亿,IPTV营收规模有望突破到224亿。

随着大屏价值的不断溢出,催生商业模式的多元化发展。同时也反向推动大屏产业向产业链各个环节不断衍生,吸引着广告主、营销方、媒体资源方、平台方、数据方等多方企业的入局。多边协作、共同探索下,广告营销、流量分发、内容付费、大屏电商、应用运营等创新商业模式不断涌现,形成了一个开放共赢的新价值平台。

根据勾正发布的《2019H1家庭智能大屏产业生态报告》,从终端来看,各品牌终端激活规模均保持增长,尤其是互联网品牌渗透率逐渐增强。截止2019年上半年,国产五大品牌激活量超1.2亿台。在智能电视品牌份额趋势中,互联网品牌渗透逐年增强,2019年上半年份额同比增长2个百分点,达14.2%。同时,牌照方与终端企业合作进程加快,终端和内容两端布局持续推进,目前,七大牌照方覆盖用户规模均已破亿。

从应用来看,除了视频应用,围绕家庭场景的音乐、游戏和教育等垂直需求服务日益增强。在视频应用中,爱奇艺、腾讯视频有效覆盖规模超1.1亿台,优酷也覆盖将近1亿台。其它APP(非视频类APP)应用,月活规模也超4千万台,各类型APP日均使用时长同比皆有涨幅,其中工具类APP日均使用时长达到121分钟,同比增长46分钟。视频类应用和垂直应用市场的快速发展将带动智能大屏商业化规模的扩大,同时依靠新技术的应用,通过运营的不断优化,还能进一步提升广告和会员的变现空间。

从会员用户和付费情况来看,随着垂直内容的丰富、视频互动/高清体验的提升以及用户付费习惯的养成,大屏视频会员用户使用电视呈现高活跃、高黏性特征,会员付费市场极具潜力。截止2019年上半年,大屏视频会员覆盖率达11.5%,市场规模近23亿,大屏视频会员规模数量及人均花费金额同步提升,视频会员预计19年底近2400万。

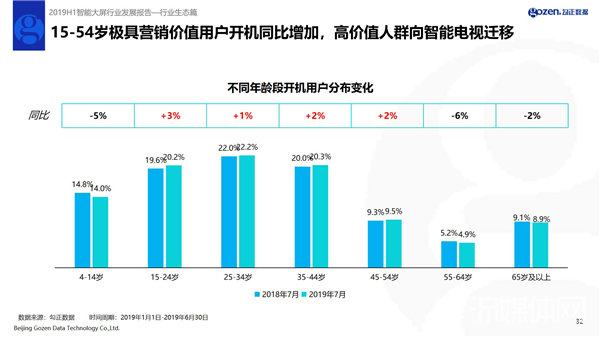

从广告营销来看,OTT用户在各线城市中分布平均,对一二线城市的渗透率更高,而IPTV产业由于二级播控架构体系的确立,地域性特征明显,用户渠道下沉优势显著。其一是覆盖人群有较大的消费潜力,其二是实现了对低城市流量的进一步覆盖,二者结合能进一步扩充受众群体。IPTV和OTT的融合渗透,电视媒体价值也将实现回归和突破。勾正数据显示,在智能电视端,15-54岁极具营销价值用户的开机时长同比增加,高价值人群向智能电视迁移。同时,三线及以下城市高峰和晚高峰开机到达率最高,晚高峰出现在20点达24.5%,成为品牌渠道下沉的有利渠道。伴随用户规模的积累和数据运用的成熟,叠加持续创新的广告模式,智能电视的广告价值将持续放大。

种种迹象表明,无论是围绕用户、内容还是广告,OTT、IPTV等电视新媒体的机会已经到来,重构和优化新商业模式,百亿级市场规模有待开启!而从规模扩张到价值提升的转进和探索成为从业者面对的新课题,大屏人机交互体验、精准营销、场景运营以及通过跨界打造开放应用等等就成为价值实现的可实施方法论。在这一过程中,需要技术的支撑、需要运营力的打造,更需要产业链的协同创新。

勾正数据即将发布《2019H1家庭智能大屏产业营销报告》,《2019H1家庭智能大屏产业传媒报告》敬请期待。

2019年10月30—31日,以“聚视而上 向智而生”为主题的珠海论道将正式召开,会议将重点突出视听新媒体与智慧赋能两大主题。勾正数据将出席并发布《5G时代下,家庭智能大屏电商运营之道》,在5G即将商用的背景下,与参与嘉宾一起探讨大屏产业价值提升的方法论。

责任编辑:王楠

24小时热文

流 • 视界

专栏文章更多

- [常话短说] 【重要信号】事关一体化电视,广电总局推进9地试点! 2025-04-10

- [周晓静] 见微知著|版权运营方如何应对短剧潮?独家对话捷成华视网聚 2025-04-09

- [常话短说] 【解局】广电要警惕“虚假繁忙”! 2025-04-08

- [常话短说] 【解局】超高清机遇要把握!胜利! 2025-04-06

- [常话短说] 【重磅】全国广电业务一体化迈出关键一步! 2025-04-03